積立保険とは

積立保険とは、終身保険や養老保険、個人年金保険、学資保険などの貯蓄性がある保険のことです。

積立保険のほとんどは、途中解約した際に支払われる「解約返戻金」があります。

また、商品によっては保険期間が満了した際に「満期保険金」を受け取ることも可能です。

- 「満期保険金」とは?

- 保険期間が終了した時に保険契約者が受け取ることができるお金のこと

![満期保険金とは]()

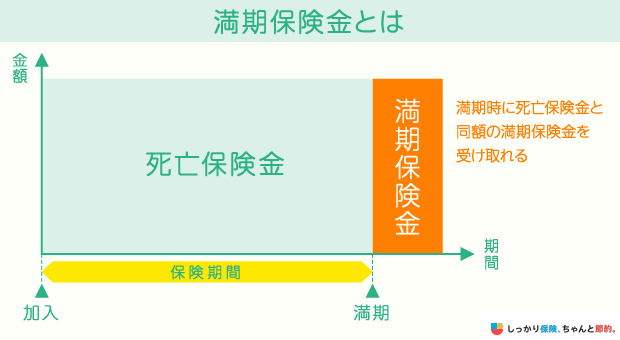

- 「解約返戻金」とは?

- 保険を解約した時に保険契約者に 払い戻されるお金のこと

![解約返戻金とは]()

積立保険の種類

積立保険に当たる生命保険の種類は以下の通りです。

終身保険

終身保険は、被保険者が死亡もしくは高度障害状態になった場合の保障が一生涯続くタイプの保険です。

一生涯保障が続くため、満期保険金はありません。

低解約返戻金型終身保険は 、保険料の払込期間中の解約返戻金は少なくなりますが、毎月の保険料を抑えやすいのが特徴です。

養老保険

養老保険とは、契約期間中に死亡した場合に死亡保険金が、満期まで生存していた場合には満期保険金が受け取れる保険です。

どちらのケースでも同額が支払われるのが特徴で、「万が一の備え」と「将来への貯蓄」をカバーした保険商品といえます。

学資保険

学資保険とは、子供の教育資金を積み立てることができる貯蓄型の保険です。

契約者が保険料を定期的に支払い、子どもが一定の年齢に達した際に「お祝金」や「満期保険金」として受け取ることができます。

保険料の払込期間中、契約者に万が一のことがあった際は、それ以降の保険料払込が全額免除されます。

個人年金保険

個人年金保険とは、老後の生活資金を計画的に準備するための保険です。

加入者が一定期間にわたって保険料を支払い、60歳や65歳などあらかじめ設定した年齢以降に、年金を受け取ることができます。

「個人年金保険料控除」の対象となるため、所得税や住民税の負担軽減にもなります。

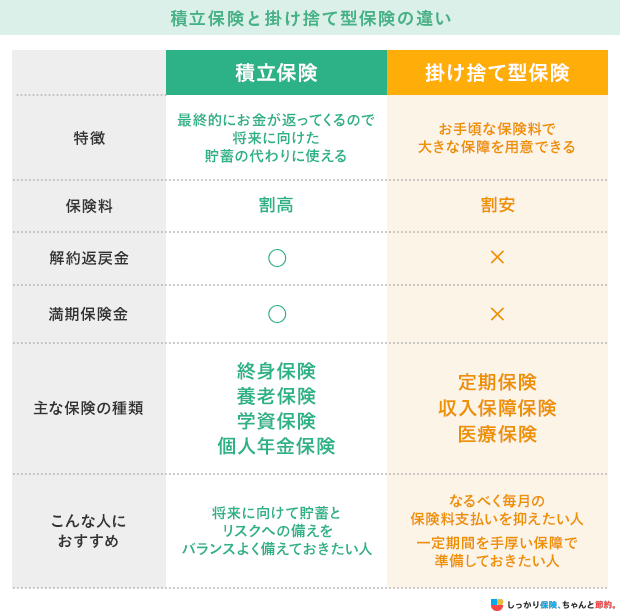

積立保険と掛け捨て保険の違い

保険商品には「積立保険」の他に「掛け捨て型保険」があり、それぞれ以下の点が異なります。

積立保険と掛け捨て型保険の大きな違いは、大きく「満期保険金・解約返戻金の有無」と「保険料」にあります。

積立保険は、万が一の保障に加え、契約の満期時に「満期保険金」途中解約時に「解約返戻金」が支払われるため、保険でありながら貯蓄性を兼ね備えています。

将来の資金準備や老後の生活費に備えながら、保障を持つ手段として利用されることが多い保険です。

ただし、掛け捨て型保険と比べて毎月の保険料は高くなります。

一方、掛け捨て型保険は、保障期間中に死亡や入院などが発生した場合のみ給付があり、満期保険金や解約返戻金はありません。

保険料は積立保険と比較すると安く、コストを抑えつつ必要な保障を得たい方に向いています。

積立保険がおすすめな人・掛け捨て保険がおすすめな人

生命保険文化センターの調査によると、「掛け捨て型と貯蓄型商品のどちらに加入したいか」という質問に対する回答は以下の通りです。

Q. 掛け捨て型と貯蓄型商品のどちらに加入したいか?

- 掛け捨て型商品:27.8%

- 貯蓄型商品:62.8%

- わからない:9.4%

※参照:令和4年度「生活保障に関する調査」(掛け捨て型商品志向か貯蓄型商品志向か)|生命保険文化センター

このように多くの方が、貯蓄型保険(積立保険)に加入したいと考えています。

しかし、多くの方が選んでいるとはいえ、積立保険の加入が正解とは限りません。

掛け捨て保険と積立保険それぞれの特徴を把握したうえで、ご自身に合った選択をすることが大切です。

積立保険・掛け捨て保険、それぞれのおすすめな方は、以下の通りです。

積立保険がおすすめな方の特徴

- 自分で貯蓄をするのが苦手な方

- 支払った保険料が掛け捨てになるのが嫌な方

- 将来に向けた貯蓄を残しておきたい方

掛け捨て保険がおすすめな方の特徴

- 毎月の保険料を抑えつつ、大きな保障を準備したい方

- 貯蓄する目的がなく、万が一の事態に備えたい方

- ライフプランに合わせて保険の見直しをしたい方

積立保険は将来に向けて貯蓄ができるだけでなく、万が一の際に保障を備えられることが特徴です。

支払った保険料は、将来的に解約返戻金や満期保険金といった形で返ってくるので損をしにくいです。

商品によっては、払い込んだ保険料以上のリターンを得られることもあります。

一方で、将来的に保険の見直しを考えている方や、保険料を抑えつつ大きな保障だけを備えたい方は、掛け捨て保険のほうが向いています。

例えば、子供が自立するまでの期間のみ保障を厚くしたい方は掛け捨て型保険を選ぶと良いでしょう。

ご自身にどちらが向いているか判断が難しい方は、ファイナンシャルプランナーに相談してみるのがおすすめです。

積立保険のメリット・デメリット

積立保険のメリットとデメリットは以下の通りです。

| メリット | デメリット |

|---|---|

メリット1. 支払った保険料よりも受け取る保険金の方が多くなる場合がある

積立保険の最大の特徴は、万が一の事態に備えるための保障を用意しつつ、将来に向けての貯蓄ができることです。

商品によっては、保険料の払込期間を満了すると解約返戻率が110%や120%となり、支払ってきた保険料以上の解約返戻金が支払われることもあります。

積み立てたお金を引き出すためには、基本的に解約の手続きが必要です。

また、解約のタイミングによっては元本割れが発生して損をしてしまうかもしれません。

そのため、積立保険は「銀行や手元にお金があるとすぐに使ってしまって貯金ができない」という方に向いている保険と言えます。

メリット2.貯蓄をしながら、万が一の保障として活用できる

積立保険の多くには、死亡保障があるため、ひとつの保険契約で万が一に備えながら将来に向けた貯蓄ができます。

将来のために貯蓄をすると同時に、リスクに対しても備えたい方にとってはぴったりの商品といえます。

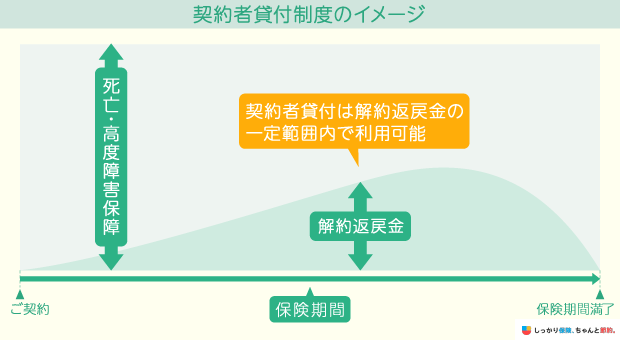

メリット3. 積み立てた保険料からお金を借りることができる

積立保険を契約している方は、解約返戻金を担保にして保険会社からお金を借りられる「契約者貸付制度」を利用できることがあります。

契約内容によって借りられる金額は異なりますが、解約返戻金の70〜90%が限度額となっているのが一般的です。

ただし、契約者貸付で借りたお金は、利息を上乗せして返済をしなければなりません。

また、満期を迎えたタイミングや解約する際に残債がある場合は、満期保険金や解約返戻金として受け取るお金と相殺されます。

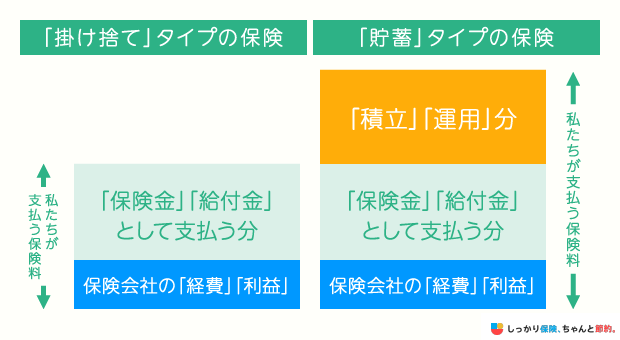

デメリット1. 掛け捨て保険に比べて保険料が高い

積立保険の毎月の保険料は、掛け捨て保険に比べると割高です。

保険料が高い理由は、将来的に契約者に払い戻すお金を保険料に上乗せしているからです。

そのため、積立保険で大きな保障を設定すると、保険料が高額となり、家計を圧迫しやすくなります。

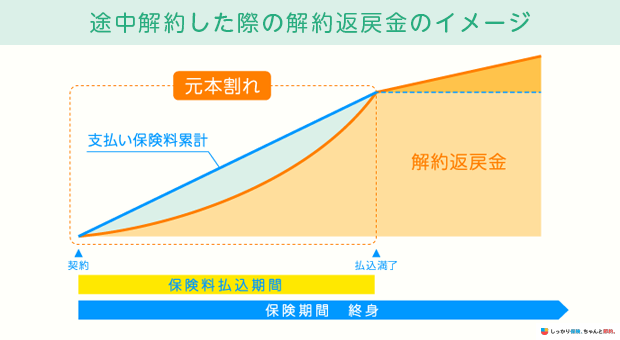

デメリット2. 早期解約すると元本割れする場合がある

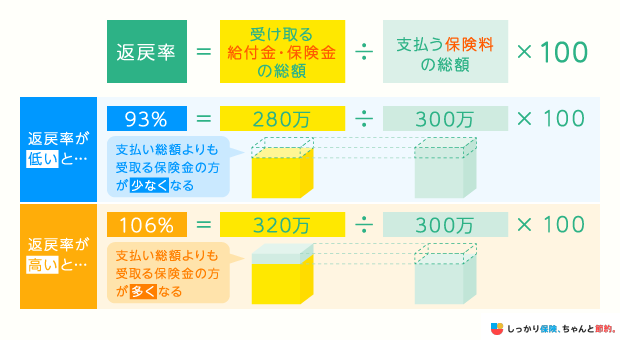

払い込んだ保険料に対して受け取った解約返戻金の割合を「返戻率」といいます。

商品によっては、保険料の払込期間が満了しないと返戻率が100%を超えない場合があります。

そのような商品を保険料の払込期間終了前に解約すると基本的に元本割れが発生します。

積立保険を解約する際には保険料の払込期間を確認し、元本割れが起こらないタイミングで手続きを行いましょう。

デメリット3. 固定金利タイプの積立保険にはインフレのリスクがある

積立保険は基本的に契約したタイミングで金利が固定されてしまうため、インフレに弱いというデメリットがあります。

- 「インフレ」とは?

- インフレーションの略語。物価が上がって相対的にお金の価値が下がった状態のこと。

例えば、今までは100円で購入できた物が、インフレによって購入金額が200円になったとしましょう。

物の価値が2倍に上がっている反面、200円の価値は物2個分から1個分へと減り、半分になっています。

積立保険に置き換えると、契約中にインフレが起こると物価が上昇した場合、受け取れるお金の価値が実質的に低下する事態が起こります。

インフレリスクを回避する方法としては、変額タイプや積立利率変動タイプの貯蓄型保険を選ぶことが挙げられます。

ただし、変額タイプや積立利率変動タイプの保険はインフレのリスクを回避できる一方で、異なるリスクがあるため、それぞれの特徴を比較しながら慎重に選ぶようにしましょう。

積立保険の3つの選び方のポイント

積立保険を選ぶ際には、以下の3点に注目して選びましょう。

ポイント1. 加入目的

積立型の保険料に入る際は、何のために保険加入するかによって保険期間や保険金の設定額が変わります。

積立保険に加入する主な目的は、以下のようなことが挙げられます。

積立保険に加入する主な目的例

- 教育資金

- 老後資金

- 住宅資金

例えば、子供の教育資金を貯めることが目的であれば、学資保険や低解約返戻金型終身保険が主な選択肢となります。

「令和3年度 教育費負担の実態調査結果 | 日本政策金融公庫」によると、大学1年目にかかる費用は、入学費用と在学費用(授業料など)を合わせると、平均で約231万円です。

学資保険に加入し、子供の大学進学時に200万円や300万円などのまとまった金額の保険金を受け取れるようにしておくと、金銭的な負担を軽減できるでしょう。

老後資金を準備したいのであれば、終身保険や個人年金保険が主な選択肢となります。

「ライフマネジメントに関する高齢者の意識調査 | 生命保険文化センター」によると、60歳以上の方の51.2%が終身保険や個人年金保険などで、退職後の生活資金を準備していると回答しています。

加入目的を明確にすることで、自分に適している期間や保険金額を見極めましょう。

教育資金や老後資金の目安額がいくらくらいになるのかは、以下の記事を参考にしてみてください。

ポイント2. 返戻率

- 「返戻率」とは?

- 払い込んだ保険料の総額に対し、受け取った保険金や給付金の総額の割合を表した数値のこと

返戻率が100%以上だと支払保険料よりも将来多くのお金が受け取れ、反対に返戻率が100%未満だと、支払保険料よりも将来受け取れるお金が少なくなります。

返戻率の計算方法

- 受け取れる保険金の総額÷支払った保険料の総額×100

なお、計算する際は死亡保険や高度障害保険金を除いて計算することを忘れないようにしてください。

また、同じ保険商品でも保険料の支払いを前納や一時払いにすると、保険料に割引が適用されて返戻率が高くなる場合があります。

資金に余裕がある方は、保険料をまとめて支払うことをぜひ検討してみてはいかがでしょうか。

ポイント3. 保険料

積立保険は、貯蓄性がある分保険料も高めに設定されていることが多く、無理して加入すると家計を圧迫することになります。

もし保険料を払えなくなり途中解約をすると、解約返戻金が支払保険料を下回る場合があります。

保険料を設定する際には世帯の収入と照らし合わせながら、将来無理なく払っていける金額内に収めることをおすすめします。

積立保険に関するよくある質問 Q&A

積立保険を検討する際のよくある質問にお答えしていきます。

積立保険に関するよくある質問 Q&A

Q. 積立保険は途中で引き出せますか?

A.「積立保険の満期を迎える」「途中で解約する」のどちらかの手続きをしないとお金を引き出すことができません。

また、解約返戻金を担保にお金を借りる「契約者貸付制度」が利用できる積立保険もありますが、利息を含めて返済をする必要があります。

突然の出費や日常生活で困ることがない程度のお金は預貯金で蓄えておき、それ以外のお金を積立保険で運用すると良いでしょう。

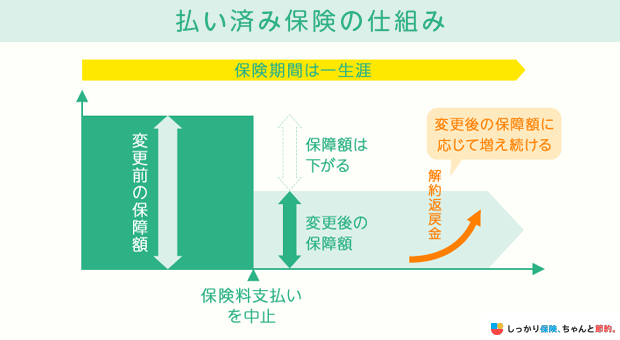

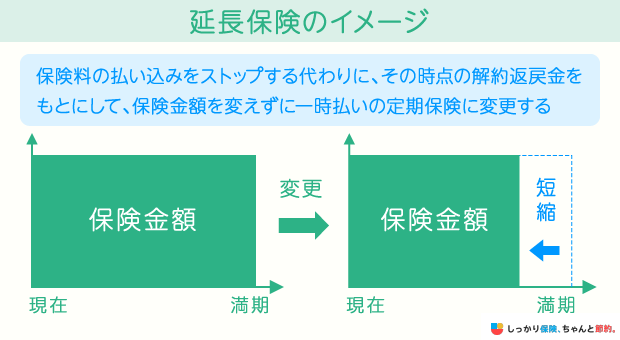

もし月々の保険料支払いが負担なのであれば「払い済み保険」や「延長保険」という選択もあります。

| 払い済み保険 | 延長保険 |

|---|---|

| 保険料の払込みを中止して変更時の解約払戻金を一時払の保険料とし、保険期間を変えずに少ない保障額に変更できる制度 | 解約返戻金を元手に、同じ保険金額の定期保険(保障期間が短いもの)に加入することを保険を延長するという |

|

|

詳しくは以下の記事でも詳しく解説しているので参考にしてください。

Q. 積立保険の保険金や解約返戻金を受け取る際には税金はかかりますか?

A. 保険の契約者(保険料を負担している人)と、保険金の受取人が同じ人物で、満期(解約)の際に受け取る金額から払い込み保険料を差し引いた金額が50万円を超える場合、所得税がかかります。

また、契約者と受取人が異なる場合は「贈与税」がかかることがあります。

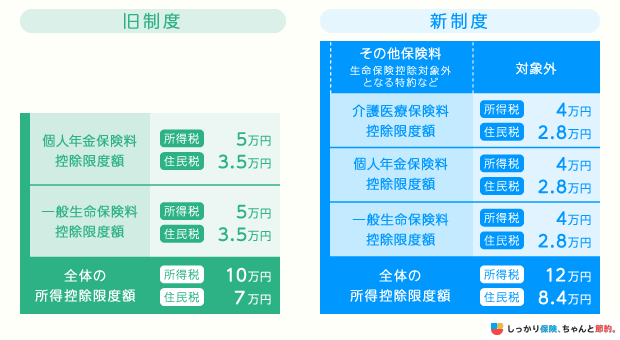

Q. 積立保険は生命保険料控除の対象になりますか?

A. 生命保険料控除の対象になります。

2011年12月31日以前に契約した商品は「旧制度」の生命保険料控除が適用され、2012年1月1日以降に契約した商品は「新制度」の生命保険料控除が適用されます。

積立保険は基本的に「生命保険料控除」の区分に該当されますが、所定の要件を満たして個人年金税制適格特約が付いた個人年金保険は「個人年金保険料控除」の対象とすることができます。

Q. 貯蓄性がある保険とはどんな保険ですか?

A. 貯蓄性がある保険とは、保障を備えつつ、将来のための貯蓄もできる保険です。

終身保険や養老保険などが該当し、満期時や解約時にお金を受け取ることが可能です。

Q. 積立年金とは何ですか?

A. 積立年金とは、職場の福利厚生や保険商品、iDeCoなど公的年金を補完する目的で加入する制度、商品です。

加入する制度、商品毎に毎月支払う金額や受取金額・時期、利率が違うため、内容をしっかり確認し加入する必要があります。

まとめ

積立保険には養老保険や個人年金保険、学資保険などさまざまな種類があり、以下のようなメリットとデメリットがあります。

積立保険であれば万が一の際のリスクに備えながら貯蓄もできますが、毎月の保険料が割高です。

積立保険と掛け捨て保険では以下のような違いがあります。

積立保険は、月々の保険料の一部を将来のために積み立てる仕組みです。

そのため、掛け捨て型と比べ毎月の保険料は割高です。

これらの違いをしっかりと理解して、自分にはどういった保険が合っているのかを検討してから選ぶようにしましょう。

- 諏澤 吉彦

- 京都産業大学教授

.png)