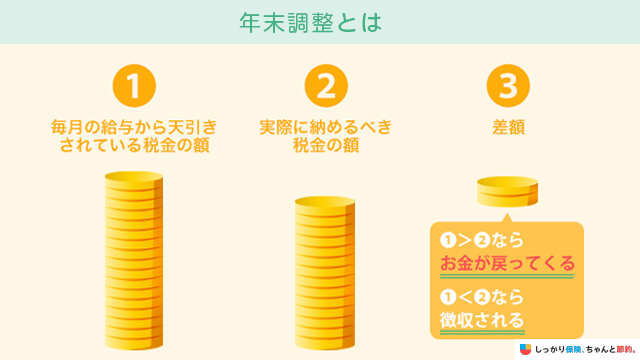

年末調整とは「①毎月の給与から概算で引かれている税金の額」と「②実際に納めるべき税額」との差額を調整することです。

①が②よりも多ければ差額が還付され、①が②よりも少なければ徴収されます。

保険に加入されている方は、保険料の一定額が所得控除となりますので、年末調整の際に必ず保険料控除の申請をしましょう。

この記事では、年末調整の際に申請する「保険料控除」について申請書の書き方をかんたんに解説していきます。

年末調整とは

年末調整とは、一年間における給与からの所得税及び住民税等の税額の合計額と年税額を一致させる手続きのことを指します。

この年末調整は、毎年12月に会社が行います。

一年間で受け取った給与に対して、あらかじめ源泉徴収されている税金は予定税率に基づいて計算されています。

しかし、その従業員が一年間でどのような経費を負担したか、生命保険や地方税の支払い状況、配偶者や扶養家族の状況などによって、所得税の税額は変わります。

そのため、年末になった時点で、これらの情報を基にして年間の所得と所得税を正確に計算し、すでに支払った税金との差額を調整します。

これが年末調整の主な目的です。

年末調整が適切に行われると、過少な税金が徴収されていた場合は追加で税金を支払い、過剰に税金が徴収されていた場合は会社から返金されます。

年末調整は通常、企業が従業員の代わりに行うため、従業員が個別に税務署へ申告を行う手間を省くことができます。

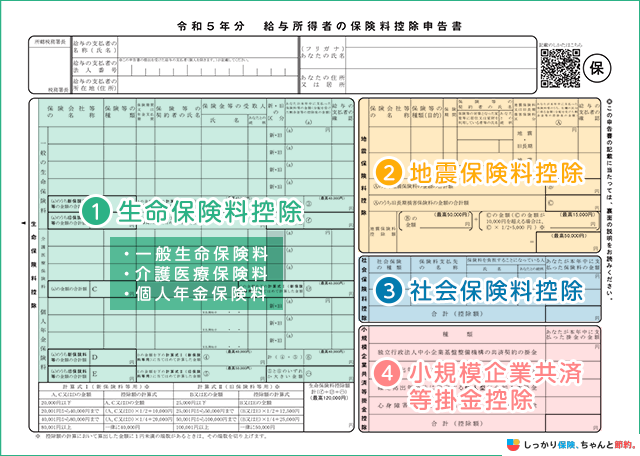

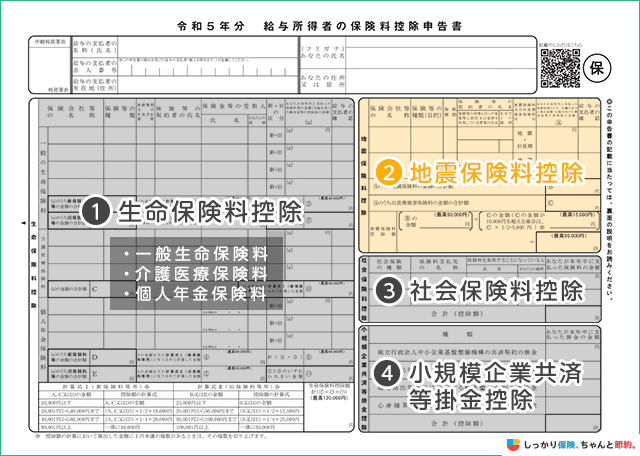

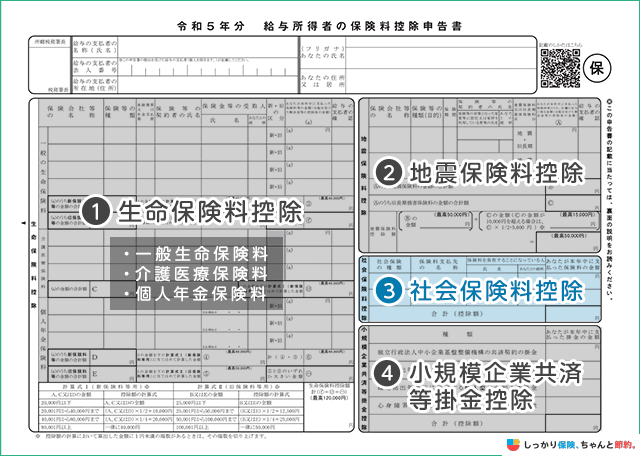

年末調整「保険料控除」は4つの種類がある

国税庁のサイト「給与所得者の保険料控除の申告書 入力用(PDF)」ではパソコンなどで数値を入力して出力できるようになっています。

国税庁のサイト「給与所得者の保険料控除の申告書 入力用(PDF)」ではパソコンなどで数値を入力して出力できるようになっています。

(PDFアドレス:https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2023bun_04.pdf)

| 保険料控除申告書 | |

|---|---|

| ① 生命保険料控除 | 一般生命保険料 |

| 介護医療保険料 | |

| 個人年金保険料 | |

| ② 地震保険料控除 | |

| ③ 社会保険料控除 | |

| ④ 小規模企業共済等掛金控除 | |

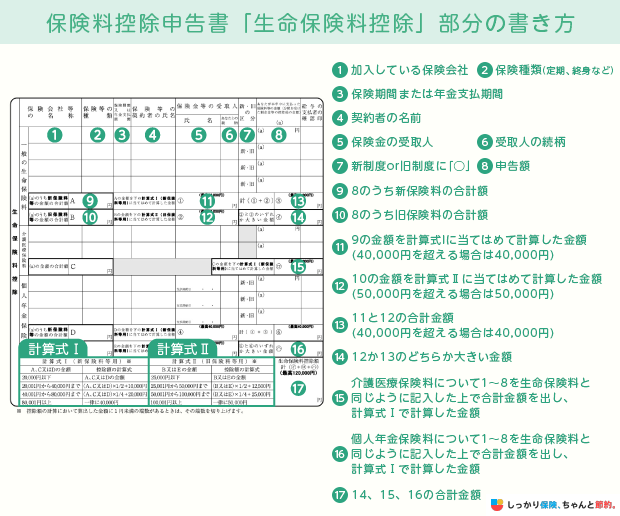

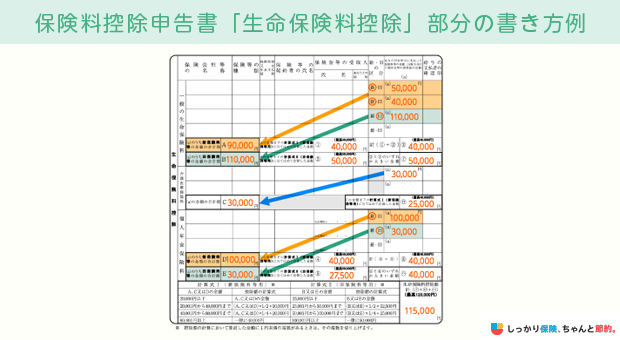

① 生命保険料控除の書き方

下記手順に沿って進めましょう。

- まず保険会社から送られてくる「生命保険料控除証明書」を用意しましょう。

- 次に、「新制度」と「旧制度」に分けましょう。

- 新制度と旧制度の保険料をそれぞれ合算して記入しましょう。

(※生命保険料控除証明書記載の12月末時点での年間保険料の欄の金額) -

計算式に当てはめて計算した金額を記入しましょう。

<参考図>

注意ポイント

-

保険会社から送付された生命保険料控除証明書は、添付して勤務先に提出する必要があります。

勤務先の団体保険など勤務先でまとめている保険は別ですが、基本的には添付が必要なので忘れないようにしましょう。

- 滝 文謙

- 公認会計士

生命保険料控除の計算方法

<参考図>

新制度の計算式Ⅰ

| A、CまたはDの金額 | 計算式Ⅰ |

|---|---|

| 20,000円以下 | A、CまたはDの金額 |

| 20,001円~40,000円 | (A、CまたはD)×1/2+10000円 |

| 40,001円~80,000円 | (A、CまたはD)×1/4+20000円 |

| 80,001円以上 | 一律 40,000円 |

旧制度の計算式Ⅱ

| BまたはEの金額 | 計算式Ⅰ |

|---|---|

| 25,000円以下 | BまたはEの金額 |

| 25,001円~50,000円 | (BまたはE)×1/2+12,500円 |

| 50,001円~100,000円 | (BまたはE)×1/4+25,000円 |

| 100,001円以上 | 一律 50,000円 |

生命保険料控除の注意点ポイント

- 生命保険料控除の対象外になる契約と特約がある

- 更新により旧制度から新制度になっている場合がある

新制度の生命保険料控除の対象外の契約とは?

- 5年未満の保険期間である契約

- 外国の保険会社と国外で契約した保険

- 財形、信用保険、傷害保険とみなされる保険

新制度の生命保険料控除の対象外の特約とは?

- 傷害特約

- 災害割増特約

もし、対象外の契約をしていたり特約を付けていたら、実際に支払っている保険料と、生命保険料控除対象となる金額が変わる場合があるので注意しましょう。

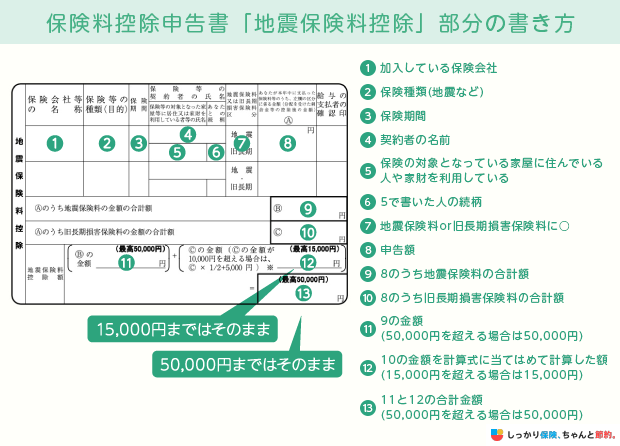

② 地震保険料控除の書き方

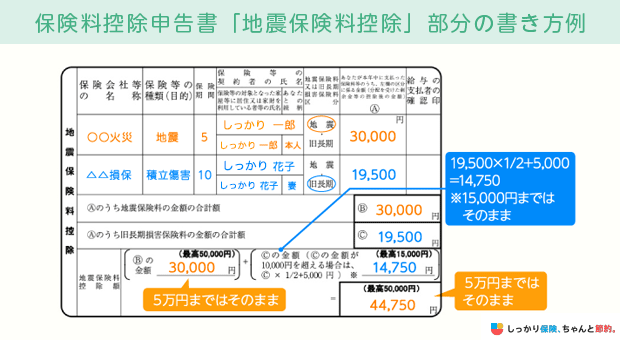

地震保険料控除の申告欄のサンプルは以下のとおりです。

損害保険会社から送付される保険料控除証明書には、1〜8の内容がわかりやすく書かれているので、保険の種類に注意しながら転記してください。

転記後は保険料を合計して計算式に当てはめた上で数字を書いていけば、地震保険料控除に関しては記入完了となります。

地震保険料控除は、地震保険や火災保険につけている地震特約の特約保険料が対象となります。

火災保険に加入していても、支払っている保険料全てが対象となるわけではないことに注意しましょう。

保険会社から送付された地震保険料控除証明書は、添付して勤務先に提出する必要があります。

勤務先で加入している団体保険の場合は不要ですが、基本的には添付が必要なので忘れないようにしてください。

地震保険料控除を書く際の注意点ポイント

- 地震保険料控除は自分や生計を一にする配偶者などが住宅として使用している建物のみが対象

- 地震保険と旧長期損害保険を分ける

他人に貸している住宅や別荘などは、地震保険料控除の対象とならないので注意してください。

平成18年以前に契約した長期損害保険の保険料を支払っている人は、保険料控除の対象とすることができます。

一つの保険で地震保険、旧長期損害保険のどちらも対象になる場合は、控除額が大きい地震保険にするのが一般的です。

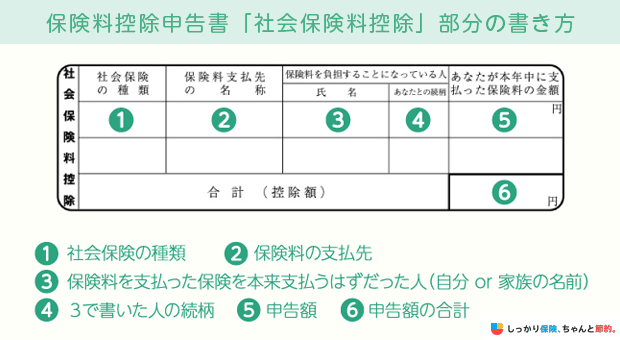

③ 社会保険料控除の書き方

社会保険料控除の申告欄のサンプルは以下のとおりです。

社会保険料控除については、自分や家族(自分と生計を一にする親族)の社会保険料のうち、給与や賞与から天引きされたもの以外の保険料を申告します。

例えば、20歳以上の大学生の子供の国民年金保険料を支払った場合は、申告をする必要があります。

国民年金保険料などの社会保険料控除証明書は勤務先に添付が必要ですが、国民健康保険の添付書類は特に必要ありません。

転職した人は失業中に支払った国民年金など社会保険料控除の対象となる金額が大きい場合があるので、忘れずに申告しましょう。

- 滝 文謙

- 公認会計士

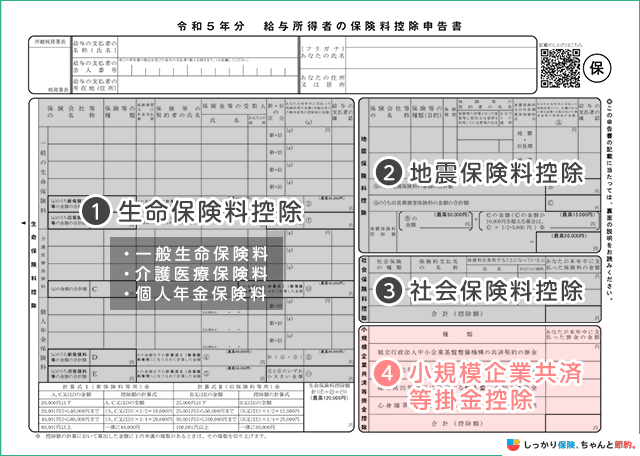

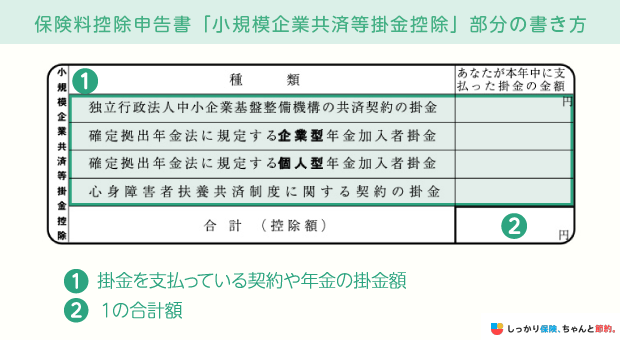

④ 小規模企業共済等掛金控除の書き方

小規模企業共済等掛金控除の申告欄のサンプルは下記のとおりです。

小規模企業共済等掛金控除は、以下のうち、給与や賞与で天引きされていない金額を申告します。

小規模企業共済等掛金控除で申告する費用

- 独立行政法人中小企業基盤整備機構の共済契約の掛金

- 企業型年金加入者掛金

- 個人型年金加入者掛金(iDeCo)

- 心身障害者扶養共済制度に関する契約の掛金

全額が所得控除の対象となるので、送付されてくる小規模企業共済等掛金払込証明書の金額を全て記載しましょう。

また、個人確定拠出年金などの小規模企業共済等掛金払込証明書は、勤務先に添付が必要です。

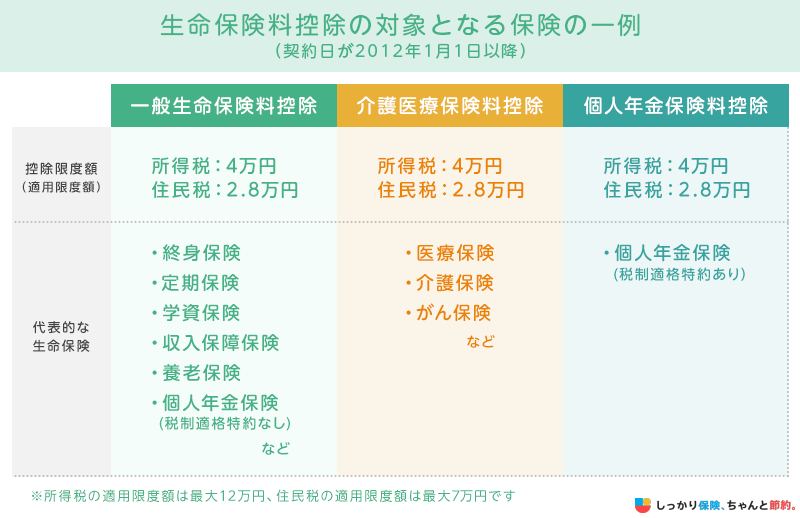

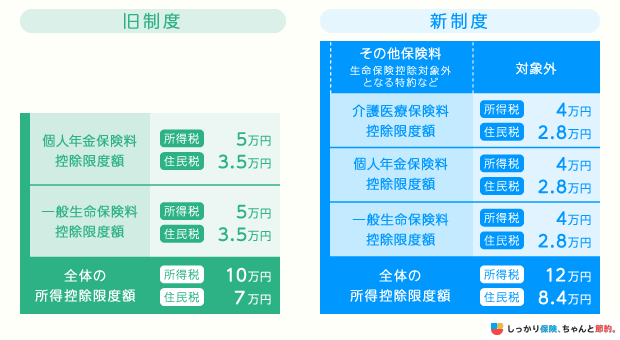

生命保険料控除の上限額

新制度と旧制度のどちらも契約している場合は下記の3通りの申告方法があり、それぞれの上限額は以下のとおりです。

| 申告方法 | 保険種類ごとの上限額 | 合計上限額 | ||

|---|---|---|---|---|

| 所得税 | 住民税 | 所得税 | 住民税 | |

| 新制度の保険料のみ | 4万円 | 2.8万円 | 12万円 | 7万円 |

| 旧制度の保険料のみ | 5万円 | 3.5万円 | 10万円 | |

| 新制度+旧制度の両方を申告 | 4万円 | 2.8万円 | 12万円 | |

上記だけでは分かりづらいかと思いますので、以下を例に解説します。

| 計算式 | 控除額 | |

|---|---|---|

| 新制度対象の保険料のみ控除する場合 | 40,000円 × 0.5 + 10,000円 | ①30,000円 |

| 旧制度対象の保険料のみ控除する場合 | 100,000円 × 0.25 + 25,000円 | ②50,000円 |

| 新旧合算で保険料を控除する場合 | ①30,000円 + ②50,000円 | ③40,000円(限度額が40,000円となるため) |

参照:旧生命保険料と新生命保険料の支払いがある場合の生命保険料控除額|国税庁

今回の例では、新生命保険料の支払額が40,000円、旧生命保険料の支払額が100,000円の場合で計算しました。

上記の場合、新制度対象の保険料のみ控除する場合は30,000円までとなります。

一方で、旧制度対象の保険料のみ控除する場合は50,000円までの控除が受けられ、新旧合算で保険料を控除する場合は最大40,000円までの控除が可能です。

この中で最も控除額が大きいのは、「旧制度対象の保険料のみを控除する場合」なので、最大50,000円までの生命保険料控除が受けられることになります。

このように控除額の計算で若干の手間がかかるので、新制度と旧制度の両方が対象となる保険契約をしている方は、保険会社に確認を取りながら計算を行うようにしましょう。

年末調整(保険料控除)のよくある質問 Q&A

年末調整に関するよくある質問にお答えしていきます。

年末調整に関するよくある質問 Q&A

Q. 年末調整の対象にならない場合はありますか?

A. 会社員や公務員などの給与所得者は、年末調整を行うことで支払税金額を確定し精算します。

しかし、下記の場合は年末調整の対象となりません。

年末調整の対象外のケース

- 年間給与等の収入額が2000万円を超える人

- 1か所から給与等を受けていて、給与所得および退職所得以外の所得金額が20万円を超える人

- 2か所以上から給与等を受けている人

この場合、年末調整ではなく自分自身で確定申告をする必要があります。

確定申告の手続は申告する年の翌年2月16日〜3月15日(※土日によって前後します)までなので、期日が過ぎてしまわないように余裕を持ってお手続きください。

確定申告のやり方や記入方法については、こちらの記事をご覧ください。

Q. 申告額と証明額のどちらを記載すればいいですか?

A. 生命保険料控除証明書には、申告額を記載します。

証明額とは、1月以降に生命保険料控除証明書が発行されるまでに実際に払い込んだ金額です。

一方の申告額とは、その年の1月から12月分までの保険料を12月末日までに払い込んだ金額です。

Q. 保険料控除証明書を紛失してしまったらどうすればよいですか?

A. 保険料控除証明書を紛失した場合、発行先の保険会社などに連絡して再発行してもらう必要があります。

問い合わせ方法は保険会社によって異なりますが、基本的には以下の3つのパターンで再発行ができます。

生命保険料控除証明書の再発行方法

- インターネットサービス(各種保険のマイページより)

- 電話(コールセンター)

- 最寄りの店舗窓口

インターネットサービスや電話での再発行には、一週間程度の時間がかかる場合があります。

確定申告や年末調整の時期に間に合わない可能性がある場合は、直接窓口まで訪問しましょう。

Q. 記入の際、行が足りなくて書ききれない場合はどうすればよいですか?

A. 行が足りない場合は、もう一枚保険料控除申告書を用意して記入します。

ただし、生命保険料控除と地震保険料控除には控除上限額があります。

その上限額を超える場合は必ずしも全て記入する必要はありません。

Q. 控除証明書を入手・発行できるのはいつですか?

A. 生命保険料控除証明書は、基本的に毎年10月ごろに加入中の保険会社から発行されます。

ただし、「その年に初めて加入した保険」と「その年以前に加入していた保険」では発送時期が微妙に異なります。

新契約の保険料に関する控除証明書の発送時期(その年に初めて加入した保険)

- 8月末までに加入した保険契約:10月中旬

- 9月1日以降に加入の保険契約:加入月の翌月末頃

| 支払方法 | 保険料の支払い時期 | 控除証明書の発送時期 |

|---|---|---|

| 月払い | 1〜8月中に8月分までの保険料を支払い済みの契約 | 10月中旬 ※8月分保険料を9月中に支払った場合は10月末頃に発送 |

| 年払い/半年払い | 1〜8月中に保険料を支払い済みの契約 | 10月中旬 |

| 9月中に保険料を支払い済みの契約 | 10月末頃 | |

| 10月中に保険料を支払い済みの契約 | 11月末頃 | |

| 11月中に保険料を支払い済みの契約 | 12月末頃 | |

| 12月中に保険料を支払い済みの契約 | 翌年1月頃 |

控除証明書の発送時期は保険契約の内容によって多少のズレが発生する場合もあるので、あくまで参考程度に留めておきましょう。

また、支払い方法として前納や一括払い、団体扱の場合は保険会社によって送付時期が異なります。

詳細な発送時期を知りたい方は、ご加入中の保険会社までお問い合わせください。

Q. 生命保険料控除証明書の発行が年末調整に間に合わない場合はどうすればよいですか?

A.自宅に郵送される「生命保険料控除申告予定額のお知らせ」に記載されている金額を保険料控除申告書に記入すれば、年末調整で生命保険料控除の手続きが可能です。

ただし、その場合は「生命保険料控除証明書」が届き次第、速やかに勤務先に提出する必要があるので、提出をし忘れることがないようにご注意ください。

また、勤務先によっては「生命保険料控除申告予定額のお知らせ」が年末調整に使えないケースもあるので、年末調整の時期が近づいたら勤務先の担当者に確認しておきましょう。

Q. 年末調整の申告が間に合わなかった場合はどうすればよいですか?

A. 年末調整ができなかった場合は、確定申告をすることで控除を受けることができます。

確定申告の提出期限は、原則2月16日~3月15日ごろです。

もし生命保険料控除の申告のみであれば「修正申告」をする方法があります。

修正申告の場合も確定申告と同じように確定申告書を作成し、保険料控除証明書を添付して、お住まいの住所を管轄する税務署に提出します。修正申告の期限は、保険料を払い込んだ翌年1月1日から5年間です。

Q. 年末調整で保険料控除しないとどうなりますか?

A. 民間の保険に加入している場合、年末調整時に保険料控除申告書を提出しないと、実際に払った保険料額に応じた所得控除が受けられません。

確定申告をすることで保険料控除を受ける事ができますが、確定申告の期限も過ぎてしまうと控除前の納税額を納めることになります。

具体的には、生命保険料や医療保険料、地震保険料などは所得控除の対象となります。

これらの保険料を年末調整の際に申告すると、保険料に応じた金額が年間所得から控除され、課税対象となる所得が減少します。

そのため、民間の保険に加入しており、保険料を支払っている場合は、忘れずに年末調整の申告を行いましょう。

年末調整の種類については年末調整「保険料控除」は4つの種類があるの章をご覧ください。

Q. 年末調整で保険料控除額が上限を超えたらどうなりますか?

A. 保険料控除には一定の上限が定められています。

この上限を超えた部分は控除の対象とはなりません。

具体的には、現在は旧制度と新制度が存在しています。

旧制度の一般生命保険料、個人年金保険料控除額はそれぞれ50,000円、全体の控除額は100,000円です。

新制度については、一般生命保険料、介護保険料、個人年金保険料の控除額はそれぞれ40,000円で、すべての控除を合計すると120,000円が控除額となります。

新制度・旧制度両方の生命保険を契約している場合は控除額の算出方法がありますので該当する場合はご確認ください。

また、控除額の上限を超えた保険料を支払った場合、超えた分は所得控除の対象となりません。

詳しくは、生命保険料控除の上限額の章をご覧ください。

まとめ

毎年記入するのが面倒だと思う人もいるかもしれませんが、きちんと申告しないと余計に税金を支払うことになります。

所得税で最大12万円、住民税で最大7万円の控除が受けられるメリットの大きい制度なので、生命保険や地震保険に加入している方は忘れずに申告をしましょう。

年末調整(保険料控除)のポイント

- 保険料控除申告書は項目別に支払った保険料を記入する

- 各機関から送られてくる保険料控除証明書は添付して提出する必要がある

- 年末調整の対象とならない場合や間に合わなかった時は確定申告が必要

- 生命保険料控除を申請すると所得税で最大12万円、住民税で最大7万円の所得控除が適用される

.png)