貯蓄ができないと悩んでいる人は、決して少なくありません。

厚生労働省の調査によると、前年よりも貯蓄が減ったと回答した世帯は36.3%であるのに対し、貯蓄が増えたと回答した世帯は13.8%でした。

よって、貯蓄が減ってしまった世帯のほうが多いことを示しています。※厚生労働省 2022年度|国民生活基礎調査の概況 13ページ

収入は変わらないけれど貯蓄を増やしたい場合は、家計を見直しして支出を減らすのが効果的です。

支出を削減しなければ貯蓄は増えませんし、貯蓄がないと結婚やマイホームの購入、子供の進学、老後といったライフイベントに備えられなくなります。

この記事では、家計を見直すときにチェックすべきポイントや、おすすめの見直し方法について解説します。

毎月の支出が多く、なかなか貯蓄が思ったようにいかないと悩んでいる人は、ぜひご一読ください。

家計の見直し! まずチェックすべき項目は「固定費」

まず、家計における支出は、以下のように固定費と変動費に分けられます。

そして、家計を見直すときは、一度削減することで長期間にわたって支出を減らすことのできる固定費から見直すのがおすすめです。

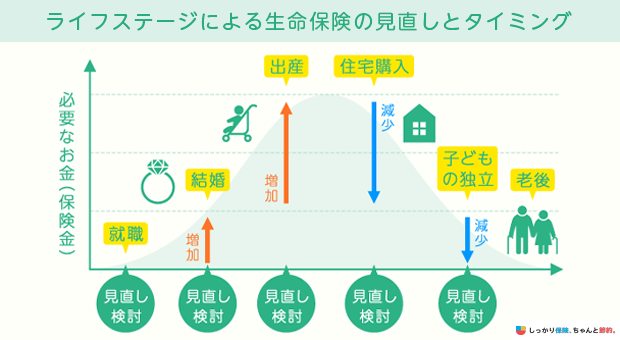

例えば、生命保険は結婚・出産といったライフイベントがない限り、頻繁に契約内容を変更するものではありません。

そのため、保険の契約内容を見直し、必要な保障を担保した上で保険料を安く抑えることができれば、少なくとも次のライフイベントまで、保険料を削減した効果が続きます。

一方で、変動費を削減した効果は長続きするとは限りません。

仮に、食費を一ヶ月切り詰めて生活したことでその月は節約できたとしても、次の月も同じように生活できるとは限りませんし、外食や飲み会が増える時期もあるはずです。

ですので、固定費を完璧に見直すことができた後に変動費を見直すのが効果的です。

以下の固定費の見直し方のポイントを解説していきます。

各固定費の見直しポイント

- 和田 由貴

- 消費生活アドバイザー(内閣総理大臣及び経済産業大臣事業認定資格)

住居費の見直し・節約ポイント

家賃・住宅ローンをはじめとする居住費は、支出の中でも大きな割合を占めていることが多く、見直すことで固定費を大きく削減できる可能性があります。

賃貸と持ち家で見直しのポイントが異なるため、それぞれ解説します。

賃貸物件の場合

賃貸物件にお住まいの方は、家賃を下げることで支出を大幅に減らすことができます。

もちろん、そうは言ってもすぐに引越しができるかどうかは別の話ですので、引越しができる場合、そうでない場合で以下のポイントを参考にしてください。

家賃を下げるために引越しをするときに考慮すること

- 引越し先の治安

- 勤務先の交通費(条件や支給限度額)

- 通勤によるストレスが増えないか

すぐに引越しの検討が難しい方は、居住環境の変化に応じて以下のように家賃交渉をするのもひとつの方法です。

家賃交渉が可能な条件の例

- 近隣のスーパーや病院、学校などが移転して利便性が低下した場合

- 隣にマンションが建設されて日当たりが悪くなった場合

持ち家の場合

住宅ローンを借り入れて住宅を購入している方は、現在の金利よりも低い住宅ローンに借り換えることで返済負担を下げられる可能性があります。

ただし、住宅ローンの借り換えには手数料が必要で、借り換え手数料の額は金融機関によって異なります。

場合によっては、金利の低い住宅ローンに借り換えをしても、あまりメリットが得られない場合もあります。

以下の条件を目安に、十分にシミュレーションをした上で借り換え行うようにしましょう。

住宅ローンの借り換えが有効であるとされる条件

- 金利タイプ:固定金利(長期間の固定期間選択型も含む)

- 金利の差:1%以上

- ローン残高:1,000万円以上

- 残りの返済期間:10年以上

2023年9月現在、住宅ローンの変動金利は変わらず低い状態が続いておりますが、直近は固定金利が上昇し始めています。

ただし、例えば、固定金利型住宅ローンの一種である「フラット35」の金利は、以下の通り15年で約1%低下していますので、長期間で見るとまだ金利は低い方でしょう。

- 2006年9月:2.760~3.710%

- 2021年9月:1.800~3.360%

※2023年9月の金利は、借入期間21年以上、融資率9割以下、新機構団信付きの場合

10年以上前に住宅ローンを借りた方は、適用されている金利のタイプや金利の値などを確認してみましょう。

また住宅を購入する際に、団体信用生命保険に加入して住宅ローンを契約した場合は、生命保険と保障が重複し、余分にお金をかけてしまっている可能性があります。

- 和田 由貴

- 消費生活アドバイザー(内閣総理大臣及び経済産業大臣事業認定資格)

保険の見直し・節約ポイント

生命保険や損害保険のような保険の見直しを行うのも固定費の削減に繋がります。

保険は、状況に応じて必要な保障(補償)が異なります。

加入している保険の保障内容と現在の生活背景を照らし合わせた上で適切な内容に見直すことで、必要な保障を手厚くしつつ家計の負担を軽減できます。

一方で、家計の見直しだけを目的として、加入している保険を安易に解約するのはおすすめできません。

万が一の場合に十分な保険金を受け取れず、お金が足りなくなっては本末転倒です。

保険を見直す際は、生命保険と損害保険それぞれの見直しポイントを確認して、慎重に行う必要があります。

どう見直せば良いか分からない人は、ファイナンシャルプランナーへの相談などを検討しましょう。

生命保険の見直しポイント

生命保険を見直す際は、以下3つが適切か確認しましょう。

生命保険の見直しポイント

- 保障内容

- 保障額

- 保障期間

例えば、自分が万が一の状態になった際、困る家族がいないにもかかわらず多額の死亡保障に加入している場合は、死亡保障額が適切でない可能性があります。

また、公的医療保険を考慮せずに医療保険やがん保険に加入した場合も保障内容が適切でない可能性があり、見直しによって保険料を削減できるかもしれません。

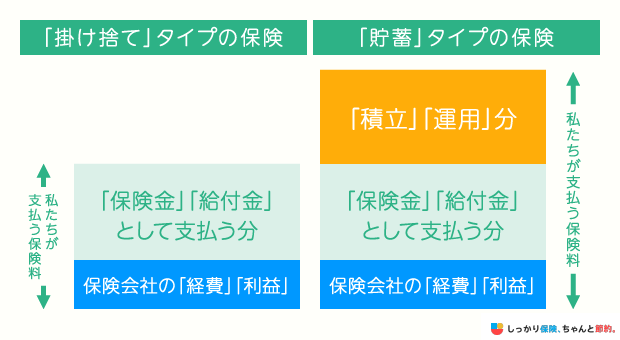

生命保険の見直しは人によって最適な状態が異なりますが、例として掛け捨て型の保険を活用することで、手ごろな保険料負担で必要な保障を準備できます。

終身保険のような貯蓄型保険に加入している場合は、払済保険や延長(定期)保険に変更するのもひとつの方法です。

生命保険の見直しや、払済保険や延長(定期)保険についてより詳しく知りたい人は、下記のコンテンツも合わせて参考にしてください。

損害保険(自動車保険)の見直しポイント

自動車保険の加入方法は、代理店型と通販型(ダイレクト型)の2種類に分けられます。

一般的に保険料は通販型の方が割安なため、代理店型の自動車保険に加入している人は、通販型に乗り換えることで保険料を削減できる可能性があります。

一方で、通販型の自動車保険に加入する際は、補償内容を自分で選ぶ必要があり、事故にあって保険金を請求するときも自分で保険会社に連絡して手続きをしなくてはなりません。

また、自動車保険は運転する人の範囲や年齢といった補償範囲を適切に設定することでも保険料を削減できる可能性があります。

通信費の見直し・節約ポイント

スマホ料金や、自宅に引いているネット回線・WiFiなどをはじめとする通信費も、見直すことで大幅に家計を節約できる可能性があります。

まず、スマホは大手キャリアの回線を利用している場合、格安SIM(MVNO)に乗り換えることで、月額料金を安くできます。大手キャリアも、インターネットから申し込むことで割安に利用できるプランの取り扱いを開始しています。

また、現在契約しているプランにおいて、通信容量や無料通話できる時間が実際の利用時間に合ったものとなっているか確認し、必要に応じてプラン変更を検討しましょう。

家族割を利用したり、不要なオプションを解約したりすることでもさらに家計の節約につながります。

ただし、格安SIMへの乗り換えを検討する際は、通話・通信をする頻度・時間を考慮した上で検討しましょう。

特に、外出先で通話をする機会が多い場合は大手キャリアの通話定額プランを契約した方が通話料は安く済むことがあります。

家族割や固定回線とのセット割を利用するより、大手キャリアの格安プランや格安SIMに乗り換えたほうがトータルの通信費を節約できるケースも珍しくありません。

割引などを考慮した上での最終的な支払い金額を計算して、他社に乗り換えるべきか、いまの携帯キャリアを継続利用するかを判断しましょう。

自動車費の見直し・節約ポイント

車を所有すると、駐車場代や自動車保険料、自動車税、ガソリン代などの様々な維持費が発生します。

そのため、車をあまり利用しなくても不便のない地域に住んでいる場合は思い切って車を手放すのもひとつの選択肢です。

特に、2023年9月時点ではレンタカー以外にもカーシェアやシェアサイクル、電動キックボードのサブスプリクションサービスなど、車を所有せずに利用できる手段が増えています。

電車、バスといった公共交通機関やタクシー、自転車、原付などで代用可能かどうかも踏まえて、本当に車が必要か検討してみましょう。

【タイプ別】家計見直しのポイント

家計を見直す際のポイントを、生活背景別に解説します。

タイプ別の見直しポイント

一人暮らしの場合

一人暮らしの場合は、無駄な保険に加入していないかを優先的に確認しましょう。

また、交際費や娯楽費、贅沢品の購入費用が多くなる傾向にあるため、「その支出が未来の自分の役に立つか」を考えた上で、不要な支出は控えて貯蓄に回します。

20代や30代といった若い世代は、収入を得たタイミングで真っ先に一定額を貯蓄へ回す「先取り貯蓄」の習慣を身につけておくのがおすすめです。

先取り貯蓄の習慣が身につくと、家族ができて支出が増えたあとも貯蓄を継続しやすくなります。

将来を見据えて資産形成のことも考えている場合は、以下の記事も参考にしてください。

共働き夫婦の場合

共働き世帯では、まず夫婦それぞれの口座残高や、使ったお金を定期的に共有しましょう。

夫婦がお互いの支出をチェックしあうことで、無駄な支出を防げる可能性が高まります。

子供がいない共働き世帯は、子供を授かるまでにできる限り貯蓄しておきましょう。

夫婦共々しっかり働ける時にお金を貯めておくことで、子供が生まれた後の生活に金銭的な余裕が生まれます。

結婚直後は、結婚式や新居への引越しなどで貯金が減っていることが多いです。

結婚して間もない夫婦の場合は、それぞれが生命保険に加入しているケースも多く、内容が重複していたり保障が不十分だったりします。

結婚時の生命保険の見直すべきポイントについては以下の記事で解説していますので、参考にしてください。

子供がいる家庭の場合

子供がいる場合は、教育費を確保しながら、自分たちの老後費用も貯めていかなければなりません。

文部科学省の調査によると、子供が幼稚園〜大学を卒業するまでの教育費は、すべて公立の場合で約820万円、すべて私立の場合で約2,300万円となっています。

※私立大学等の令和3年度入学者に係る学生納付金等調査結果について(令和3年)|文部科学省

これだけの高額な教育費に備えるには、固定費だけでなく変動費も含め、少しでも見直しできる部分がないか確認することを意識してください。

特に、家計に余裕がない場合は、子供が幼いうちは習い事にかかる費用を必要最低限に絞ることも視野に入れましょう。

中学や高校、大学に進学するにつれて教育費が増える可能性が高く、子供が小さいときは将来に備えて貯蓄を優先した方が良いためです。

子供の出産で1人あたり10,000〜15,000円程度の児童手当が支給されるので、将来のことを考えて、児童手当には手をつけずにそのまま貯金へ回すのが望ましいといえます。

参照:児童手当のご案内|こども家庭庁

一方で、世帯主の死亡保障は万が一の場合に遺された家族が困らない金額にしておく必要があるため、生命保険料は削減しすぎないように注意が必要です。

生命保険文化センターの調査によると、世帯が加入する死亡保障額は、夫婦のみ世帯と夫婦+扶養の子供の世帯で以下の通り異なります。

世帯別の平均死亡保障額

- 夫婦のみ(世帯主40歳未満):1,369万円

- 夫婦のみ(世帯主40歳~59歳):1,930.2万円

- 夫婦と末子乳児:2,411.4万円

- 夫婦と末子小中学生:2,430.3万円

- 夫婦と末子高校生,短大,大学生:2,504.9万円

参照:2024(令和6)年度 生命保険に関する全国実態調査 (3)加入金額 ①普通死亡保険金 1)世帯の普通死亡保険金(a)全生保|生命保険文化センター

1〜2と3〜5を比較すると、夫婦のみの世帯よりも、夫婦+扶養の子供世帯の方が、死亡保障額は高い傾向にあることがわかります。

- 和田 由貴

- 消費生活アドバイザー(内閣総理大臣及び経済産業大臣事業認定資格)

家計見直しにおすすめの方法

最後に、家計を見直す際におすすめの方法を2つご紹介します。

家計を見直す際におすすめの方法

1. 家計簿をつける

家計の収支状況を把握するためには、家計簿をつける必要があります。中でも、スマホの家計簿アプリの活用がおすすめです。

家計簿アプリは、銀行口座やクレジットカードと連携でき、引き落とし先や請求先から、何にお金を使ったのかを予測して自動で仕分けしてくれるため、家計簿をつけるのが苦手な人でも安心です。

家計簿のつけ方について、さらに詳しく知りたい方は以下のコンテンツも合わせて参考にしてください。

2. ファイナンシャルプランナーへの無料相談

上記のように、正しい節約のやり方は人それぞれの状況によって変わるため、これといった正解パターンがありません。

他の人にとっては節約になっても、自分のケースでは対して意味のないことだったということもよくあります。

自分の状況に合わせた最適な家計にするための見直しには、複雑なお金の知識、法律の知識も必要です。

正直、少し勉強した程度では、むしろ誤った方法を選択してしまうほど、家計の管理は難しいものと言わざるを得ません。

このような家計の悩みを持つ人たちから近年、徐々に注目を集めているのが、ファイナンシャルプランナーへの無料相談です。

お金のプロであるファイナンシャルプランナーは、マイホームの購入や子供の進学、老後などのライフイベントにいくらのお金が必要で、それらを考慮した上で家計を適切に見直してくれます。

ファイナンシャルプランナーは保険だけでなく公的保険制度や税制にも詳しいため、さまざまな視点からあなたに合った保険や保障内容を提案してくれます。

お金を節約したいのにお金を払ってプロに依頼するなんて本末転倒だと感じる方もいるでしょうが、思っている以上に、知らずに損しているお金は大きいものです。

特に、保険の見直しには専門的な知識が必要なので、まずは無料相談を利用して、ぜひお金のプロから節約のコツを聞いてみてください。

家計の見直しについてよくある質問 Q&A

家計の見直しについてよくある質問

Q. 家計の見直しの手順は?

A. 家計の見直しをするときは、変動費よりもまずは固定費からチェックしましょう。

固定費は毎月必ず払わなければいけないお金なので、固定費が下がると家計に余裕が生まれます。

Q. 家計の見直しをしてくれるアドバイザーとは?

A. 実は、家計のお悩みは無料でプロに相談することができます。

ファイナンシャルプランナーは、ひとりひとりの家計にぴったりな選択をサポートしてくれる存在です。

気になる方は、 ファイナンシャルプランナーへの無料相談とは?の章をご覧ください。

まとめ

家計の見直し方法について解説しました。

重要なポイントについて振り返りをしていきましょう、まずは家計見直しのポイントからです。

家計見直しのポイント

- 家計を見直す際は住居費や保険料、通信費などの固定費から削減する

- 一度、固定費を削減すると節約効果が長続きする

次に、固定費を見直すポイントをまとめます。

| チェックポイント | |

|---|---|

| 住宅費 |

|

| 保険料 |

|

| 通信費 |

|

| 自動車費 |

|

次に、生活背景別の見直しポイントをまとめると以下の通りとなります。

| ポイント | |

|---|---|

| 一人暮らし |

|

| 共働き |

|

| 子供がいる家庭 |

|

実際に家計を見直すときは、家計簿の活用やファイナンシャルプランナーに相談するのがおすすめです。

家計は、ポイントを押さえてひとつずつ取り組むことで誰でも簡単に見直していくことができます。

まずは、ご自身が最も着手しやすそうなところから家計の見直しを始めてみましょう。

また、家計の見直しができたときの貯蓄には、預貯金以外にもさまざまな方法があります。

お金の貯め方については下記のコンテンツも合わせて参考にしてください。

.png)

.png)