50代は、子どもの独立や役職定年など、ライフイベントが多い年代です。

若い年代と比べて病気や入院のリスクも高まるため、万が一の事態への備えが大切です。

この記事では、50代の保険の必要性や選び方について解説します。

ライフスタイル別 50代の保険の必要性

関連記事:【年代別】生命保険の賢い選び方とは?考えるポイントや保険の種類も解説

50代で保険は必要?想定されるリスクとは?

まず、50代の病気やけがのリスクについて解説します。

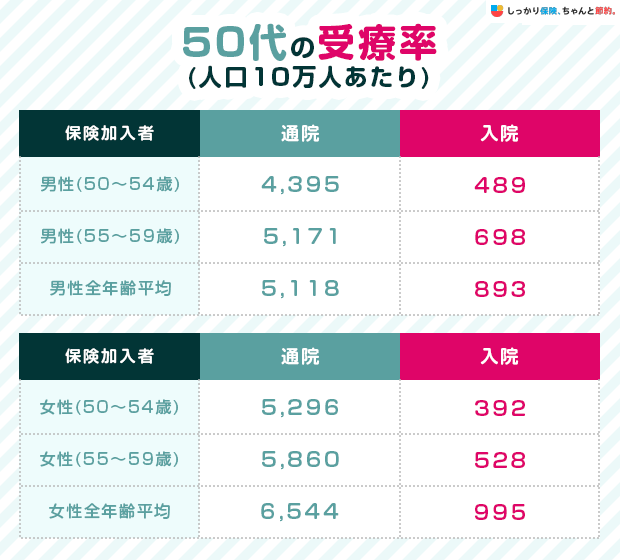

厚生労働省の調査によると、50代のうち医療機関に入院または外来通院している人の割合を示す受療率(人口10万対)は、以下のとおりです。

参考:厚生労働省|令和5年患者調査 性・年齢階級別にみた受療率(人口 10 万対)

たとえば50代前半の男性が10万人いた場合、489人が入院し、4,395人が通院していることになります。

入院患者の受療率は50代を通じて男性の方が高い一方、外来受診の割合は女性の方が高い傾向にあります。

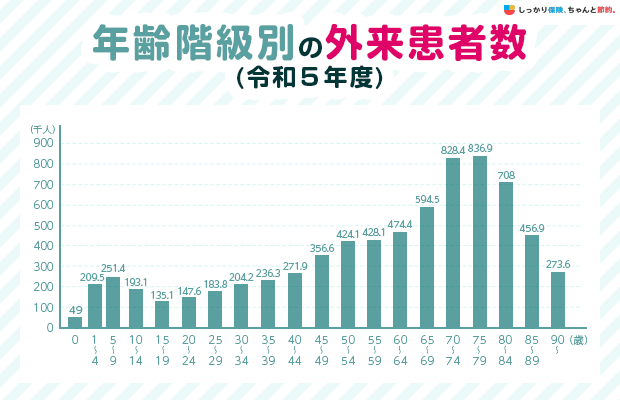

50代の受療率は入院・外来ともに全年齢の平均値を下回っていますが、以下のように10〜40代と比べると上昇局面にあるため、油断はできません。

参考:厚生労働省|令和5年患者調査 年齢階級別にみた施設の種類別推計患者数

年齢を重ねるにつれて、病気やけがのリスクは高まっていきます。

これまで健康に自信があった方も、50代以降はリスクが上昇する傾向があるため、現在の保障内容を見直し、必要に応じて備えを検討することをおすすめします。

主な入院・死亡リスク

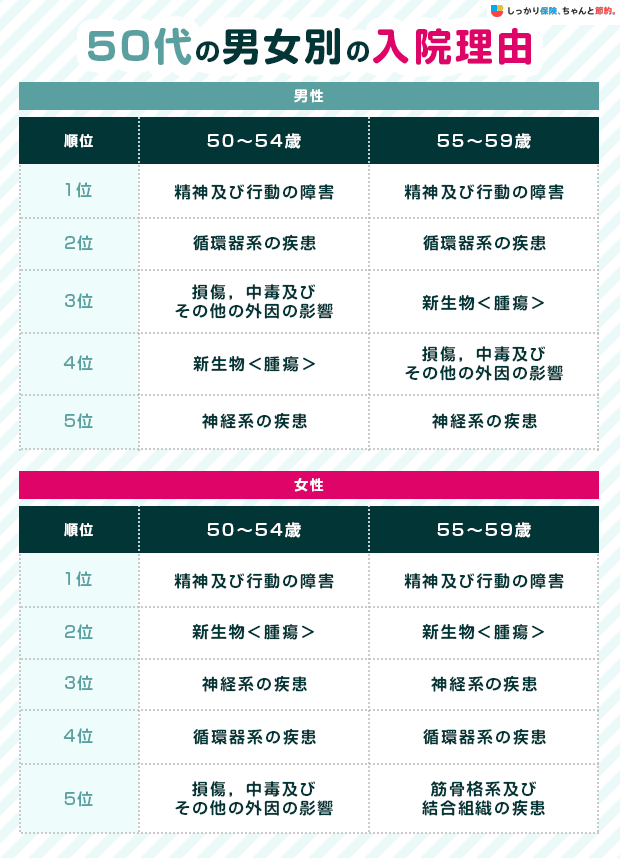

50代の方の主な入院・死亡理由を見ていきましょう。

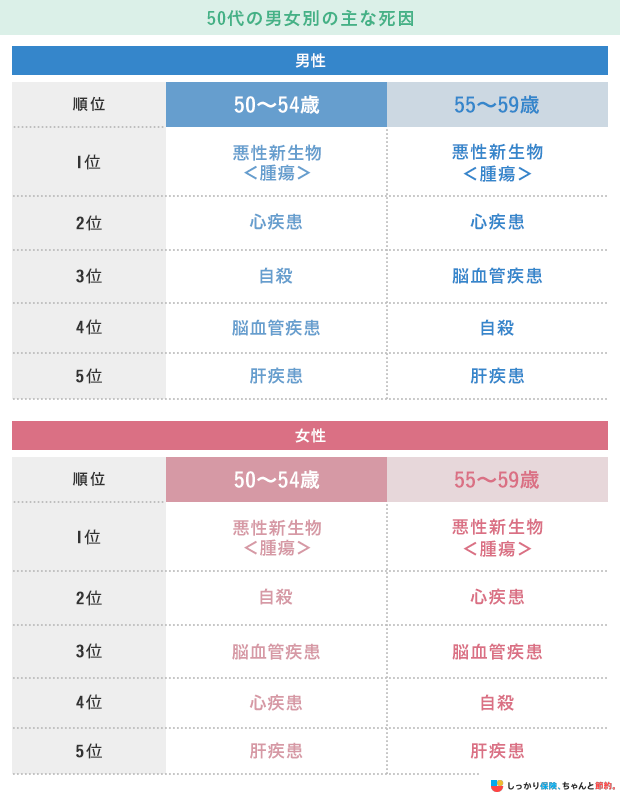

以下は、50代の入院理由を男女別にまとめた表です。

50代は男女ともに、統合失調症やうつ病などの「精神および行動の障害」を理由に入院している方が多い傾向にあります。

入院理由の第2位は、男性が急性心筋梗塞や脳内出血などの「循環器系の疾患」であるのに対し、女性は悪性新生物(がん)を含む「新生物<腫瘍>」となっています。

また、50代後半の女性では「筋骨格系及びその組織の疾患」が5位に入っています。

このように、50代の入院理由は性別や年代によって異なります。

次に、50代の死因を男女別に確認しましょう。

出典:厚生労働省|『人口動態統計』より算出(国立社会保障・人口問題研究所『人口統計資料集(2024)』経由)

50代で最も多い死因は男女ともに「悪性新生物<腫瘍>」です。

急性心筋梗塞などの「心疾患」は、50代男性と50代後半の女性において悪性新生物に次いで多い死因となっています。

また、くも膜下出血や脳梗塞などの「脳血管疾患」や「自殺」が死因となるケースも、男女ともに一定数みられます。

関連記事:心臓病は保険に入れない?加入しやすい保険や治療費などに活用できる公的保険制度を紹介

関連記事:脳梗塞でも保険に入れる?おすすめの保険や加入できないケースを解説

50代の保険の必要性とは?不要な場合はある?

一般的に、50代における保険の必要性は高いといえます。

50代は健康リスクが高まる時期であり、ライフステージによってはその影響が大きくなりやすいためです。

冒頭で紹介した厚生労働省の患者調査によると、50代の受療率は40代以前と比べて大きく上昇しており、病気やけがのリスクが増加することがわかります。

50代で家庭を持っている場合、突然の病気・けが・事故が生じると、通常の生活費に加えて治療費やリハビリ費などの大きな出費が発生します。

たとえば既婚の方が大きな病気になった場合、治療費や収入の損失はご自身だけでなくご家族にとっても負担です。

現在の環境に合った保険に加入しておくことで、こうしたリスクに備えられます。

なお、50代で子どもが独立している場合、高額な死亡保障の必要性は低くなりますが、葬儀費用や死後の整理費用などに備えて一定の死亡保障を持っておくと安心です。

必要な保障内容は資産状況・家族構成・勤務先の福利厚生・公的保障の内容などによって大きく異なるため、十分な貯蓄がある方や勤務先の団体保険で手厚い保障を受けられる方は、追加の民間保険が不要な場合もあります。

関連記事:生命保険はいらない?必要性が高い人や不要と言われる理由を解説

「現在加入している保険が不要なのかわからない」「保険に入っておらず加入を検討している」などの場合は、ファイナンシャル・プランナー(FP)への相談がおすすめです。

無料で保険選びや見直しをサポートします。

50代の生命保険加入率や加入内容

50代の方は、入院リスクや死亡リスクに備えるために、どれほど保険を活用しているのでしょうか。

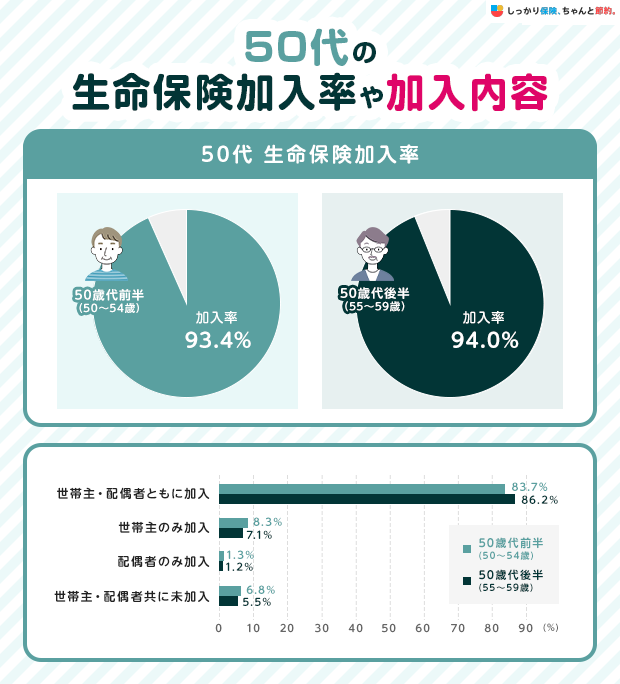

生命保険文化センターの調査による50代の生命保険世帯加入率は、以下のとおりです。

| 50歳代前半(50~54歳) | 93.4% |

|---|---|

| 50歳代後半(55~59歳) | 94.0% |

参考:生命保険文化センター|2024(令和6)年度 生命保険に関する全国実態調査(P5,P13)

生命保険の世帯加入率は9割を超えており、ほとんどの世帯が生命保険や医療保険などに加入しているといえます。

また、夫婦の生命保険への加入形態を調査した結果は、以下のとおりです。

| 50歳代前半(50~54歳) | 50歳代後半(55~59歳) | |

|---|---|---|

| 世帯主・配偶者ともに加入 | 83.7% | 86.2% |

| 世帯主のみ加入 | 8.3% | 7.1% |

| 配偶者のみ加入 | 1.3% | 1.2% |

| 世帯主・配偶者共に未加入 | 6.8% | 5.5% |

出典:生命保険文化センター|2024(令和6)年度 生命保険に関する全国実態調査(P5,P13)

夫婦ともに生命保険に加入している割合が大多数を占める一方、夫婦ともに未加入の世帯は約5〜7%にとどまっています。

生命保険加入金額・入院給付金額・払込保険料

次に、50代の方がどのような内容の保険に加入しているか確認しましょう。

50代の生命保険加入金額(死亡保障額)や入院給付金額、払込保険料の平均値は、以下のとおりです。

全体(全年齢平均) |

50代男性 |

50代女性 |

|

|---|---|---|---|

生命保険加入金額 |

887万円 |

1,574万円 |

594万円 |

入院給付金額 |

8,500円 |

9,800円 |

8,700円 |

払込保険料 |

年間:約17.1万円 月額:約14,250円 |

年間:約24.4万円 月額:約20,333円 |

年間:約17.0万円 月額:約14,167円 |

※個人年金保険の死亡保障部分、及びグループ保険、財形は除く参考:生命保険文化センター|令和7年度 生活保障に関する調査(P86,P162,P213)

50代の生命保険加入金額は、男性が1,574万円であるのに対し、女性は594万円と大きな差が見られます。

男女ともに全体平均の887万円を上回っており、50代は全年齢平均と比べて保障額が高い傾向にあります。

入院給付金額についても全年齢平均を上回っており、男性9,800円、女性8,700円(全体平均8,500円)となっています。

死亡保障・医療保障ともに男性の方が手厚い傾向にあるため、払込保険料も男性の方が女性よりも高い結果となっています。

ライフスタイル別に見る50代の保険の選び方

同じ50代の方であっても、ライフスタイルによって備えるべきリスクや必要な保険の種類は異なります。

ここでは、保険に加入・見直しする際に考えるべき点をライフスタイル別に解説します。

なお、生命保険や医療保険、がん保険などに加入する際は、保険会社への健康状態の告知と審査が必要です。

健康状態が悪化すると新規加入や保障の増額が難しくなるため、手遅れになる前に見直しておきましょう。

既婚で子供が独立していない場合

既婚で子どもが独立していない場合、世帯主に万が一のことが起こると、遺された家族の生活費や子どもの教育費などが必要になります。

そのため、手厚い死亡保障を備えておくことをおすすめします。

特に50代では、子どもが大学に進学しているケースも多いのではないでしょうか。

授業料だけでなく、親元を離れて通っている場合は仕送りや下宿先の家賃なども発生します。

子どもが独立するまでは、万が一の際に授業料や仕送りが滞らないよう、死亡保障を手厚くしておいた方が良いと考えられます。

一方、子どもの独立が間近であるにもかかわらず長年見直していない場合は、保障を減額できるかもしれません。

子どもが小さいころに加入したまま見直しをしていない方は、保障額を適切に見直して、ご自身の保障の準備や老後資金の貯蓄に回しましょう。

既婚で子供が独立している場合

子どもが独立している場合、万が一のことが起きても、生命保険で備えるべき子どもの生活費や教育費は必要ありません。

そのため、子どもが独立していない場合と異なり、高額な死亡保障が不要となる可能性があります。

ただし、葬儀費用やお墓代、遺品の整理費用に備えるために、生命保険が必要となる場合があります。

鎌倉新書が実施した「【第7回】お葬式に関する全国調査(2026年)」によると、平均的な葬儀費用の総額は96.73万円でした。

お墓代や遺品の整理費用も含めると、300万円程度の死亡保障が必要となる可能性があります。

また、50代は老齢年金の支給開始までまだ期間があるため、万が一の際の配偶者の生活費としても死亡保障が必要となるかもしれません。

さらに、病気やけがのリスクも高まる時期です。

子どもの独立後は、死亡保障を減額したうえで医療保険やがん保険の保障を手厚くし、ご自身の病気やけがに備えておくと良いでしょう。

関連記事:子供が独立した後の生命保険はどうするべき?見直しポイントを詳しく解説

既婚で子供がいない場合

既婚で子どもがいない場合は、すでに子どもが独立している世帯と同様に、基本的に高額な死亡保障は不要です。

ただし、万が一のことがあったときに頼る人がいない場合は、葬儀費用や遺品の整理費用、配偶者の生活費などを考慮して、最低限の死亡保障に加入しておきましょう。

また、他のケースと同様に、病気やけがのリスクに備えるために、医療保険やがん保険の新規加入・見直しも検討する必要があります。

独身の場合

独身の方は、万が一のことがあっても保険金で養う必要がある家族がいないため、死亡保障は葬儀費用やお墓代などに備えられる金額で十分な場合があります。

子どものいない世帯と同様に、病気やけがへの備えを中心に保険を検討しましょう。

葬儀費用は規模やプランによって異なり、納骨堂や樹木葬を選ぶ場合はお墓代を平均より抑えられるでしょう。

より詳細に死亡保障額を決めたい場合は、ご自身がどのような最期を迎えるのかを考えることが大切です。

ただし、高齢の両親と同居していたり介護を担っていたりする場合は、親の生活費を負担しているケースもあります。

その場合は、自身が先に亡くなることも想定して死亡保障を手厚くする必要があるかもしれません。

独身の方も、ご自身が亡くなった場合に誰がどのように困るかを改めて考えてみましょう。

関連記事:独身者に保険はいらない?20代・30代と40代以降の必要性や最低限入っておくべきおすすめの保険

関連記事:【年代別】生命保険の賢い選び方とは?考えるポイントや保険の種類も解説

50代の方におすすめの保険

50代の方におすすめの保険は、以下のとおりです。

50代の方におすすめの保険

医療保険

医療保険は、病気やけがで入院したり手術を受けたりした場合に給付金が支払われる保険です。

保障内容は「入院1日につき●円」「所定の手術を受けたら1回●万円」のように、保険料の予算に応じて選択できます。

保障内容によっては、入院時に一時金を受け取れる場合や、放射線治療など所定の治療を受けたときに給付金が支払われる場合もあります。

また、特約を付加することで、がんや三大疾病(がん・心筋梗塞・脳卒中)などの重い病気にも備えられるのも医療保険の特徴です。

医療保険の見直し方

医療保険は多くの保険会社が主力商品として扱っており、選択肢が豊富です。

保険料の設定や選べる特約などは保険会社によって異なるため、ご自身に合ったものを選びましょう。

ただし、医療保険を選ぶ際はまず公的医療保険制度の給付内容を確認しましょう。

日本では原則として全国民が公的医療保険(健康保険)に加入しており、病気やけがで医療行為を受けた場合の自己負担はある程度緩和されます。

民間の医療保険はあくまで公的医療保険の給付を補うためのものです。

余分な保険料負担を抑えるためにも、公的医療保険の内容を理解したうえで、ご自身に必要な保障を選ぶことが大切です。

関連記事:医療保険の見直しタイミングは?デメリットや損をしないための注意点もご紹介

50代におすすめの医療保険ランキング

保険会社では、50代に増えやすい病気やけがのリスクに備えるための保障を提供しています。

人気の医療保険は「50代に人気の医療保険ランキング」をご覧ください。

がん保険

がん保険は、所定のがん(悪性新生物)と診断された場合や、保険会社が指定するがん治療を受けた場合などに給付金が支払われる保険です。

保障内容は「がんと診断されたら●万円」「放射線治療を受けた月は月額●万円」のように、保険料の予算に応じて選択できます。

医療技術が年々進歩していることもあり、がんが不治の病である認識は薄れつつあります。

一方で、通院による放射線治療や抗がん剤治療を継続しながら、がんと共存する方も増えてきました。

以前のがん保険の診断給付金は、初めて悪性新生物と診断された場合にしか受け取れませんでしたが、現在は再発時にも所定の条件を満たせば複数回支払われるタイプが主流です。

がん保険の見直し方

がん保険も医療保険と同様に多くの保険会社から販売されており、保障内容や選べる特約は会社によって異なります。

がん(悪性新生物)は50代の入院理由や死因の上位に挙げられる疾病です。

がんに手厚く備えたい方は、公的医療保険制度の内容も理解したうえで、がん保険や医療保険のがん特約を検討すると良いでしょう。

関連記事:がん保険の見直しは必要?乗り換えのデメリットやタイミングを解説

50代におすすめのがん保険ランキング

日本人は50代からがんの発症リスクが高まるため、各保険会社もがん治療に備えた保険商品を提供しています。

人気のがん保険は「50代に人気のがん保険ランキング」をご覧ください。

個人年金保険

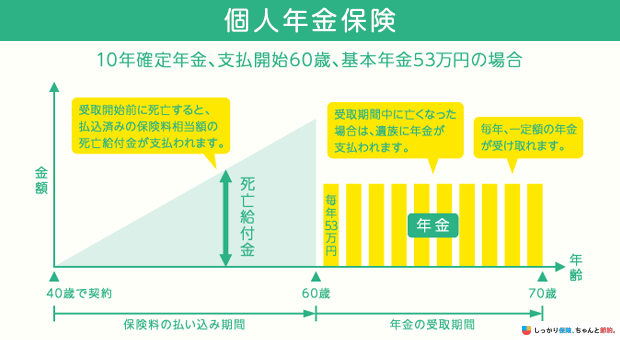

個人年金保険とは、保険料を積み立てながら老後の年金を準備する保険です。

被保険者(保険の対象となる方)が契約時に定めた年齢に達すると、一定期間または終身にわたって年金を受け取れます。

一定期間受け取るタイプでは、契約時に5年・10年・15年などから受取期間を選ぶのが一般的です。

受取期間中に被保険者が亡くなった場合は、残りの期間に応じた年金または一時金が遺された家族に支払われます。

終身にわたって受け取るタイプでは、被保険者が亡くなるまで年金が支給され続けます。

保証期間がある場合、期間中に被保険者が亡くなると、残りの保証期間に応じた年金または一時金が遺された家族に支払われます。

また、個人年金保険には保険料を円で支払って円のまま運用する「円建て個人年金保険」のほかにも、以下のような種類があります。

| 内容・特徴 | |

|---|---|

| 外貨建て個人年金保険 |

|

| 変額個人年金保険 |

|

厚生労働省の発表によると、2024年(令和6年)における老齢年金の平均受給額は、厚生年金加入者が月額151,142円、国民年金加入者が59,431円となっています。

参考:厚生労働省|令和6年度 厚生年金保険・国民年金事業の概況(P8,P19)

年金の受給予定額や現在の生活水準から考えて、年金だけでは生活が難しいと感じる場合は、個人年金保険で資金を準備する方法もあります。

個人年金保険は種類によって特徴やメリット・デメリットが異なるため、それぞれの違いや保障内容、リスクを理解したうえで、ご自身に合ったものを選びましょう。

個人年金保険の見直し方

50代の方が個人年金保険を選ぶ際は、まずご自身の将来の生活費を見積もり、予想される収入との差を埋められる保険を探すことが大切です。

退職後の生活を見据えて、少し先の状況まで考えたうえで保険を選ぶことをおすすめします。

50代におすすめの個人年金保険ランキング

50代は仕事でも上の役職に就くことが多く、現在の収入をできるだけ老後資金に活かせるよう計画する方も多いです。

老後に向けた年金保険の検討がより重要になる時期であるため、各保険会社も50代のニーズに応えた商品を提供しています。

しっかり保険、ちゃんと節約。で人気の個人年金保険は「50代に人気の個人年金保険ランキング」をご覧ください。

関連記事:個人年金保険のデメリットとは?メリットや受給額シミュレーションをわかりやすく

その他の生命保険

医療保険・がん保険・個人年金保険以外の生命保険についても、あわせて見直しておくと良いでしょう。

退職や子どもの独立などライフイベントのたびに必要な保障は変わるため、定期的な見直しが大切です。

その他の生命保険の見直し方

50代の方が生命保険を見直す際は、まずご自身の仕事の安定性と、収入が家族の生活にどれくらい影響するかを考えましょう。

子どもが独立して養う必要がなくなった場合、生命保険の必要性は低くなります。

現在加入している保険が家族を意識したプランであれば、見直しを検討しましょう。

一方、収入が途絶えると家族が困る状況であれば、死亡保険や就業不能保険などへの加入をおすすめします。

また、支払っている保険料が現在の収入や生活状況に見合っているかも確認しましょう。

将来に向けて貯蓄を残しておきたい場合は、貯蓄性の高い終身保険や外貨建て保険、変額養老保険を新たに検討するのも良いでしょう。

関連記事:終身保険はいらない?デメリットや必要性をわかりやすく解説

50代におすすめのその他の生命保険

50代におすすめのその他の生命保険には、主に以下の5種類があります。

その他の貯蓄型保険

貯蓄型保険には、以下のような種類もあります。

| 内容・特徴 | |

|---|---|

| 終身保険 |

|

| 養老保険 |

|

特に終身保険は、一生涯にわたって死亡に備えながら、解約返戻金を老後資金に充てることもできます。

その他の貯蓄型保険の見直し方

「低解約返戻金型終身保険」「外貨建て終身保険」「変額終身保険」などの終身保険や、「外貨建て養老保険」「変額保険(有期型)」なども、多くの保険会社で取り扱っています。

金融経済教育推進機構(J-FLEC)の調査によると、50代の金融資産保有額の中央値(貯蓄ゼロの世帯を含む)は、二人以上世帯が700万円、単身世帯が120万円でした。

参考:金融経済教育推進機構(J-FLEC)|家計の金融行動に関する世論調査 2025年 各種分類別データ

老後資金の準備が不十分だと感じている方は、下記コンテンツもあわせてご参照ください。

関連記事: 貯蓄型保険とは?デメリットやおすすめな人、掛け捨て型保険との違いを比較

50代におすすめのその他の貯蓄型保険

貯蓄性のある保険には、保障と将来への貯蓄という二つの側面があります。

どのようなバランスで組み立てるかは個人の状況によって異なるため、各保険会社もライフスタイルに応じて柔軟に設計できる商品を提供しています。

50代におすすめのその他の貯蓄型保険については、以下の記事をご覧ください。

関連記事: 貯蓄型保険とは?デメリットやおすすめな人、掛け捨て型保険との違いを比較

50代が保険に加入する際の2つの注意点

50代で保険に加入・見直しする際は、以下の2つの注意点を理解しておきましょう。

50代が保険に加入する際の2つの注意点

- 保険料が高くなる

- 保険に加入できない場合もある

50代は40代以下と比べて保険料が高くなる傾向にあります。

「加入したものの保険料が支払えない」とならないよう、まずは毎月支払える保険料の上限を計算し、シミュレーションしておくことが大切です。

また、過去の病歴や現在の健康状態によっては、保険に加入できない可能性もあります。

特に持病や治療歴がある場合、審査が厳しくなるため、加入が難しくなるケースもあるでしょう。

その場合は、引受基準緩和型保険のような告知項目が少ない保険を検討するのも良いでしょう。

引受基準緩和型保険は持病がある方でも加入しやすい保険ですが、通常の保険と比べて保険料が割高になる傾向があり、加入後一定期間は保障が削減される商品もあります。

毎月の保険料がいくらになるのか、どの保険なら加入しやすいかを知りたい方は、ファイナンシャル・プランナー(FP)に無料で相談してみるのがおすすめです。

関連記事:引受基準緩和型保険とは?入るべきかメリット・デメリットや選び方から解説

50代が保険を見直すべきタイミングはいつ?

50代が保険を見直すべきタイミングとしては、子どもの独立、役職定年や定年退職の前後、住宅ローンの完済時などが挙げられます。

特に定年退職が近づく50代後半は、収入が大きく変化する時期です。

役職定年によって年収が下がる方や、早期退職を検討している方は、退職後の収入に見合った保険料に調整する必要があります。

定年退職後に保険料の支払いが負担にならないよう、退職前に保障内容と保険料のバランスを見直しておきましょう。

また、更新型の保険に加入している場合、50代での更新時に保険料が大幅に上がるケースがあります。

更新のタイミングが近い方は、更新前に終身型の保険への切り替えも選択肢として検討すると良いでしょう。

50代の保険の見直し方

50代の方が保険を見直す方法は、以下のとおりです。

50代の保険の見直し方

保険を見直す前に、現在加入中の保険の保障内容を必ず確認しておきましょう。

保険に加入する際は、必要な保障だけでなくすでに準備できている保障も確認しないと、不要な保障に加入して余分な保険料を支払うことになりかねません。

50代は定年退職が迫っている年代でもあり、老後に向けた貯蓄が必要です。

中には役職定年を迎えて、収入が低下する方もいます。

限られた収入で必要な保障を準備しつつ、効率的に老後資金を貯めるには、余分な保険料を支払わないことが大切です。

減額や解約で保険金額を減らす

子どもが独立して大きな死亡保障が不要となった場合は、生命保険の死亡保障の減額を検討してみましょう。

減額とは、保険金額の一部を解約して保障額を減らす方法です。

たとえば、加入している1,000万円の死亡保障を200万円に減額すると、差額の800万円分は解約扱いとなり、解約返戻金がある場合は契約者に支払われます。

死亡保障が不要となった場合は、生命保険を解約するのもひとつの方法です。

たとえば2,000万円の定期保険に加入している方が、子どもの独立を機に解約すれば、余分な保険料の支払いを抑えられます。

また、不要な特約の解約も有効な見直し方法のひとつです。

たとえば、加入中の生命保険に付帯された定期型の医療特約を解約し、保障期間が一生涯の医療保険に加入する方法などがあります。

関連記事:解約返戻金とは?税金の計算方法や満期保険金との違いを解説!

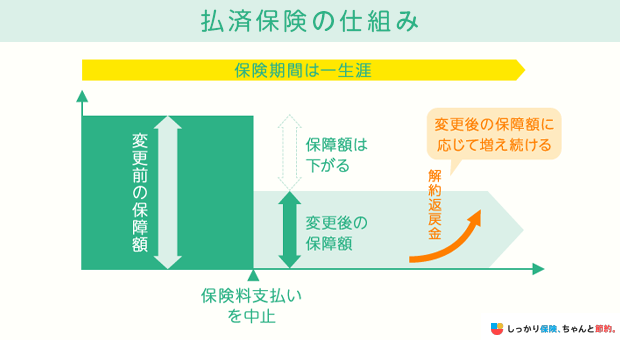

払済保険に変更を検討する

払済保険とは、保険料の払込を中止し、その時点での解約返戻金をもとに、保障期間が同じで保障額を小さくした保険へ加入し直す方法です。

保険を解約せずとも、払済保険に変更すると保険料の支払いを停止できます。

たとえば、保険金額1,000万円の終身保険を払済保険に変更した場合、保険期間は終身のまま継続されますが、保険金額は解約返戻金をもとに再計算されて減額されます。

ただし、払済保険に変更すると特約がすべて消滅する点に注意が必要です。

医療特約やがん特約を付帯していた場合、病気やけがに備えるには医療保険やがん保険への再加入が必要となります。

また、払済保険へ変更した後は原則として元の保険に戻すことができないため、保険金額や特約の復旧ができなくなります。

変更前に十分に検討することをおすすめします。

関連記事:払い済み保険とは?見直し、解約のタイミングやメリット・デメリットを解説

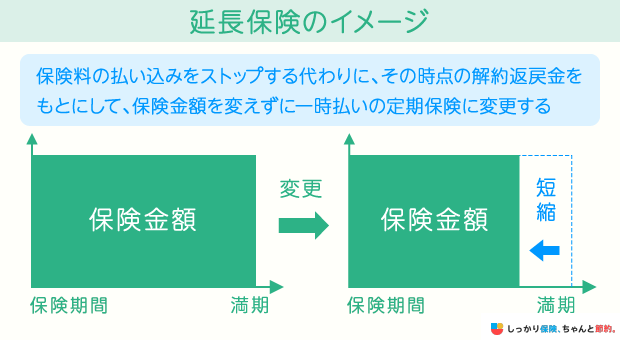

延長(定期)保険に変更を検討する

延長(定期)保険とは、保険料の払込を中止し、その時点の解約返戻金をもとに、保険金額はそのままで定期保険へ変更する方法です。

たとえば、保険金額1,000万円の終身保険を延長保険に変更した場合、保険金額の1,000万円は変わらずに、解約返戻金をもとに新たな保険期間が設定されます。

ただし、一般的に延長保険に切り替えると保険期間はもとより短くなる点に注意が必要です。

払済保険と同様に特約がすべて消滅し、原則として元の保険に戻すこともできないため、変更前に十分に検討しておきましょう。

関連記事:延長保険と払済保険の違いとは?仕組み・デメリットをわかりやすく解説

50代の保険に関してよくある質問 Q&A

50代の保険に関してよくある質問

Q. 50代で独身の人は保険に入らなくても大丈夫ですか?

A.50代は病気やけがのリスクが高まる時期であるため、現在の貯蓄額・公的医療保険の保障内容・勤務先の福利厚生などを考慮したうえで、必要性を判断することをおすすめします。

特に50代を過ぎると、脳卒中などの三大疾病にかかるリスクが高くなります。

50代の方におすすめの保険の章をご参考に、ご自身に必要な保険を検討してみてはいかがでしょうか。

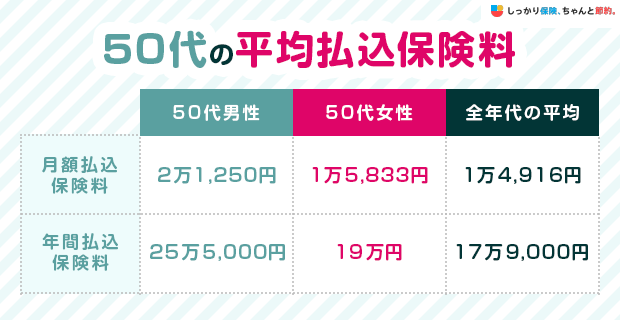

Q. 50代は生命保険に毎月いくら払っていますか?

A.50代の生命保険料の平均は男性が月額約2万333円、女性が月額約1万4,167円です。

出典:生命保険文化センター|令和7年度 生活保障に関する調査(P213,P214)

50代になると病気や死亡などのリスクが高くなるため、保険料も20代〜40代と比べて高くなります。

「しっかり保険、ちゃんと節約。」経由の保険カテゴリ別の平均月額払込保険料は、以下のとおりです。

50代 |

全年代平均 |

|

|---|---|---|

終身保険 |

33,515円 |

21,763円 |

定期保険 |

5,319円 |

5,175円 |

収入保障保険 |

6,207円 |

7,734円 |

医療保険 |

8,260円 |

7,381円 |

がん保険 |

5,683円 |

4,814円 |

個人年金保険 |

14,374円 |

11,235円 |

50代の保険の見直し方を参考に、ご自身の状況に合った無理のない保険料の選び方を知っておきましょう。

Q. 50代女性の保険には何が必要ですか?

A.50代女性の保険の必要性は、ライフスタイルや健康状態、経済状況によって異なりますが、男女ともに50代ではある程度の共通点があります。

まず、50代は多くの病気のリスクが増え始める年齢であるため、医療保険が必要といえます。

次に、自分が家族の経済的な支えである場合、万が一の際に遺族が経済的困難に直面しないためにも、生命保険で備えることが大切です。

また、退職後の生活資金のために、年金保険や積立型保険を検討することもおすすめです。

退職後に収入が減ることを考慮すると、早めに老後資金を計画しておくことが大切です。

詳しくは50代の方におすすめの保険をご覧ください。

Q. いくら貯金があれば保険はいりませんか?

A.厚生労働省の統計データ(令和4年度)によると、国民1人当たりの生涯医療費は約2,900万円です。

実際には85%が公的医療保険で賄われるため自己負担額は435万円程度となりますが、高額療養費制度によって月々の窓口負担には上限が設けられているため、この金額がそのまま請求されるわけではありません。

ただし、差額ベッド代・食事代・先進医療の技術料など公的保険の対象外となる費用は全額自己負担です。

民間の医療保険はこうした公的保険でカバーできない費用や入院中の収入減少に備えるために検討するのが一般的です。

保険に加入しておくことで、このような医療費に対応できます。

現状と将来の計画を踏まえて、備えておくようにしましょう。

詳しくは50代で保険は必要?想定されるリスクとは?をご覧ください。

Q. 50代が最低限入っておくべき保険はありますか?

50代の方におすすめの保険は以下の4つです。

50代の方におすすめの生命保険

50代は老後に向けて貯蓄を行う一方で、病気やけがのリスクが高まる年代です。

病気・けがと老後のリスクにバランス良く備えておくことが大切です。

詳しくは50代の方におすすめの保険をご覧ください。

Q. 生命保険に入っていない50代の割合はどのくらいですか?

A.50代の「世帯」単位における生命保険の未加入率は、わずか約6%です。

生命保険文化センターの調査によると、50代の世帯加入率は9割を超えており、夫婦ともに未加入の世帯は5.5~6.8%にとどまります。

大半の50代世帯が、万が一のリスクに備えて何らかの保険を活用していることが分かります。

詳しくは50代の生命保険加入率や加入内容をご覧ください。

参考:生命保険文化センター|2024(令和6)年度 生命保険に関する全国実態調査(P5,P13)

まとめ

最後に、50代の方の保険に関する考え方の要点をまとめます。

| 50代が病気になるリスクと加入している保険 |

|---|

|

| 50代が保険を見直す際のポイント |

|---|

|

50代という年齢が同じであっても、最適な保障は同じではなく、資産状況や家族構成などによって異なります。

どのように保険を見直せば良いか分からない方は、FPへの無料相談なども検討しながら進めていきましょう。

- 諏澤 吉彦

- 京都産業大学教授

.png)

.png)