「生命保険はいらない」とわれる理由には以下の3つがあります。

生命保険がいらないと言われる3つの理由

ただ、生命保険に入るべきかは家族構成やライフスタイル、資産状況などによって大きく変わります。

この記事では、「生命保険がいらない」と言われる理由や生命保険の必要性が高い人の特徴についてわかりやすく解説します。

| 必要性が高い人 | 必要性が低い人 |

|---|---|

生命保険はいらない?いらないと言われる3つの理由

生命保険がいらないと言われる理由は、主に以下の3つです。

生命保険がいらないと言われる3つの理由

順番に解説します。

1. 公的保険制度が充実しているから

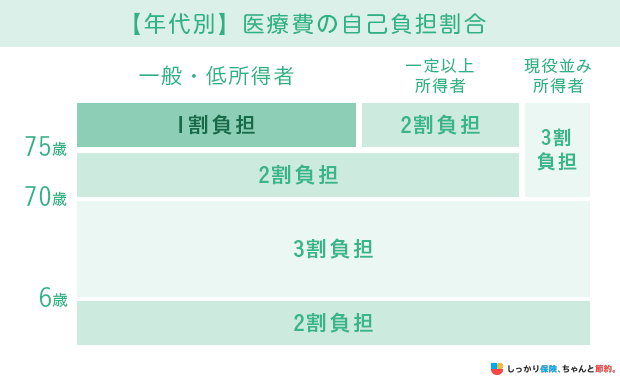

日本には、国民皆保険制度というすべての国民が公的保険制度に加入する制度があり、医療費の1〜3割を自己負担することで医療を受けることができます。

自己負担割合は以下の通りで、年齢や所得によって異なります。

また、病気やケガなどの治療で高額な医療費がかかった場合、一定額以下に自己負担額を軽減する「高額療養費制度」などもあります。

これらのように、日本は公的保険制度が充実しているため、万一のことがあっても医療費の負担が軽減できると考えられています。

しかし、差額ベッド代や先進医療の治療費など、公的保険制度の対象外となる費用もあるため、すべての費用を賄えるわけではありません。

2. 保険金を受け取る機会が少ないから

生命保険はケガや病気になって入院したり、家族が死亡したりした際に保険金や給付金が受け取れます。

そのため、病気を患う・死亡する可能性が低ければ、生命保険に加入する必要がないと考える人もいるでしょう。

実際、厚生労働省の患者調査では、人口10万人あたりの入院者数は945人(※)と1%未満です。※参考:令和5年(2023)患者調査の概況|厚生労働省

また、厚生労働省の簡易生命表では、年齢別に男女各10万人の死亡者数と死亡率を公表しています。

例えば30歳男性の死亡率は0.00052%で、死亡者数は10万人に対して51人です。

参考:令和4年簡易生命表の概況 8ページ|厚生労働省

これらのデータから医療費がかかる確率や死亡率は低いため、生命保険はいらないと考えられる方も多いです。

ただし、医療費のかかる確率や死亡率は年齢を重ねることで高まっていくため、早めから備えておくことも大切です。

3. 貯蓄で賄えるから

ケガや病気で入院・治療することになった際にかかる費用に対して、貯蓄があれば、生命保険はいらないと考えられます。

実際に入院するとどのくらいの金額がかかるのかを想定し、自分の貯蓄と照らし合わせて、生命保険が不要かどうかを検討しましょう。

生命保険の一般的な加入率と保障額

生命保険文化センターの調査によると、生命保険の世帯加入率は、79.8%と高水準です。

※出典:2022(令和4)年度「生活保障に関する調査」|生命保険文化センター(2022年10月発行)

生命保険の必要性は、世帯の収入や支出、資産状況などによって変わるため、他人と比較する必要はありません。

とはいえ、一般的な加入率や保障額を知ることで、自分自身に必要な保険や保障額を考えるときの参考になるでしょう。

この章では一般的な生命保険の加入率と保障額について解説していきます。

生命保険の加入率

まずは、生命保険(死亡保障)と医療保険の世帯加入率と世帯員別の加入率をご紹介します。

| 世帯員別 | 生命保険の加入率(個人年金保険含む) | 医療保険の加入率 |

|---|---|---|

| 世帯主 | 85.5% | 90.0% |

| 配偶者 | 80.8% | 69.8% |

参考:令和6年度「生命保険に関する全国実態調査」p8,p10,p64|生命保険文化センター

配偶者よりも世帯主の収入の方が家計に与える影響が大きいと推測されるため、生命保険・医療保険ともに世帯主の加入率の方が高くなっています。

しかし、配偶者に万が一のことがあった際には家計への影響は小さいとは言えないため、配偶者の加入率も約7割と高水準を保っています。

生命保険の保険金額の平均

生命保険の保険金額(保障額)の平均は以下のとおりです。

| 世帯員別 | 生命保険の平均保険金額 |

|---|---|

| 世帯 | 1,936万円 |

| 世帯主 | 1,258万円 |

| 配偶者 | 691万円 |

参考:令和6年度「生命保険に関する全国実態調査」p24,p27,p29|生命保険文化センター

加入率と同様に、家計の収入への影響の大きさによって保険金額に差が出ていますが、夫婦二人とも生命保険に加入している家庭も多く、世帯の保険金額は世帯主と配偶者の合計金額に近い金額となっています。

ただし、年収や年代によって必要保障額は変わってくる点には注意しましょう。

生命保険(死亡保険・医療保険)の必要性が高い人・低い人

生命保険にはさまざまな種類がありますが、よく知られているのは「死亡保険」と「医療保険」です。

まずは、2つの保険の違いについて以下の表にて簡単にご説明します。

| 保障範囲 | 加入目的 | |

|---|---|---|

| 死亡保険 | 被保険者が死亡した場合や高度障害状態になった場合の経済的なリスクを保障する | 主に遺された家族の経済的な負担を軽減するため |

| 医療保険 | 被保険者が病気やけがになった場合にかかった医療費を保障する | 主に加入者の医療費を軽減するため |

上記の表から分かるとおり、一口に生命保険といっても、死亡保険と医療保険で加入する目的や保障の範囲が大きく異なります。

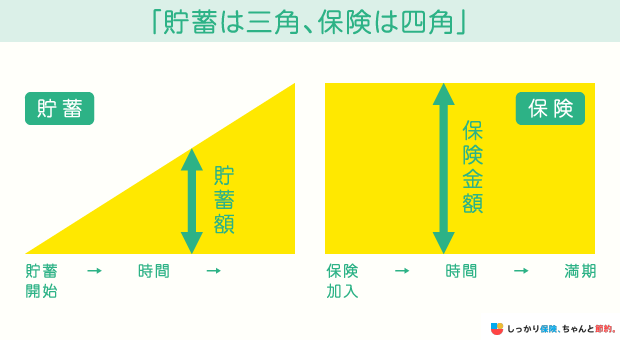

生命保険は死亡や病気の経済的なリスクに備える以外に、商品によっては金融資産としての側面も持ち合わせており、貯蓄代わりとしても利用できます。

一般的に「貯金は三角、保険(死亡保険)は四角」と言われるのは、かけた年数に関わらず必要な金額が受け取れる仕組みに由来します。

子供が成人するまでの費用は1,000万円を超えると言われており、貯蓄だけで準備するには長い時間がかかります。

また、貯蓄の途中で万が一のことがあった場合、子供の教育資金を準備できず、遺された家族はお金に困ってしまうかもしれません。

その点、生命保険であれば、保険会社が定める支払要件を満たすと、基本的には保険料の支払い年数に関わらず同じ金額の保険金を受け取れます。

ただし、貯蓄は自分のタイミングで資産を活用できますが、保険は資産を受け取るタイミングや条件がある点は理解しておきましょう。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

上項でも解説したとおり、生命保険は自分に万一のことがあったときに遺された家族が経済的に困窮しないために加入するので、以下のような人は生命保険への加入必要性が高いといえます。

生命保険の必要性が高い人

保険の必要性が高い人

子育て世代の人

自分が一家の大黒柱として収入面を支えている場合、死亡もしくは入院が必要な状態になったことを想定し、遺された家族の生活費を準備しておく必要があります。

厚生労働省の「年金制度基礎調査(遺族年金受給者実態調査)令和3年 」によると、50歳未満で遺族年金を受給している人のうち、仕事に就いている人の割合は約8割です。

- 「遺族年金」とは?

- 国民年金か厚生年金保険の被保険者、または被保険者であった人が死亡した時に、その人によって生計を維持されていた遺族が受け取れる年金。

しかし、その中で常勤の会社員や公務員で働いているのは3割前後しかいません。

残りの約7割の方は、臨時やパート、自営業などで働いているか全く仕事に就いていないということです。

そのため、遺族年金を受給しながら正社員として働く人は少数派であることも踏まえて、死亡保障額を決めることが重要です。

特に子育て世代は生活費の他に教育費も必要になり、それは子供の成長に伴い高額になります。

これから子育てをする方にとって、万が一に備えて生命保険は必要性が高いと言えます。

自分の収入が家計のメインの人

子供がいない場合でも、「自分が家計のメインの収入源となっている方」は生命保険の必要性が高いと言えます。

万が一の場合に遺された家族の生活費の他に、葬儀などにかかる費用も準備する必要があるためです。

また、病気になってしまった場合には家族の生活費の他に、自身の医療費が必要となり、通常の生活費よりも高額になる場合が多いでしょう。

独身の場合には死亡時には葬儀等の最低限の費用で賄うことができますが、病気になってしまった場合には収入が減る可能性があるため、当面の生活費や医療費を準備しておく必要があります。

既婚、独身に関わらず、生活費や医療費を自身で準備をする必要がある人は、生命保険に加入しておくと安心でしょう。

金銭的に不安がある人

生命保険の中には死亡や病気による経済的なリスクに備える以外にも、資産形成に活用できるものもあります。

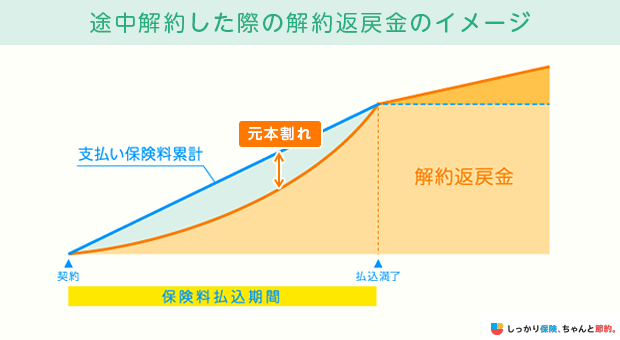

加入期間中に保険金を受け取る必要がなければ、解約返戻金を受け取ることができる保険もあります。

- 「解約返戻金」とは?

- 貯蓄型の保険に加入していて、途中で解約をした時に払い戻されるお金のこと。

ただし、受取の際には契約年数などの条件があり、早期解約をした場合には元本割れの可能性もあるため注意が必要です。

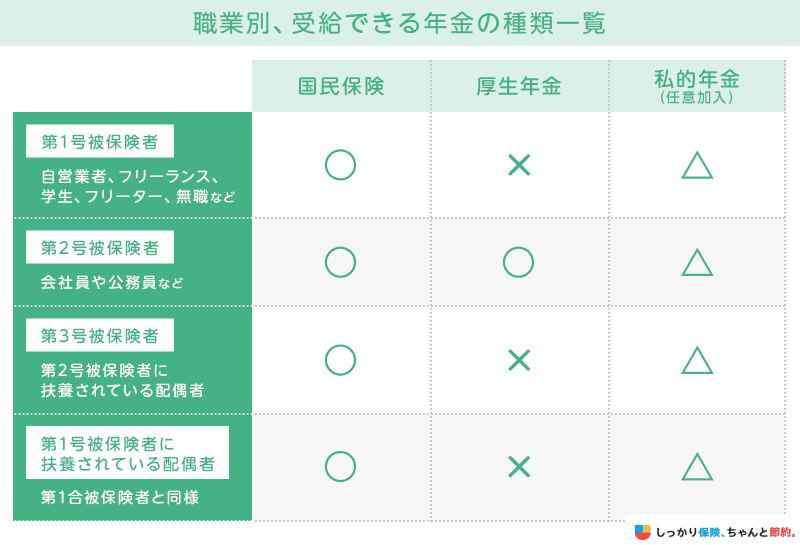

自営業やフリーランスの人

自営業やフリーランスとして働いている方は、会社員と比較して公的保険制度の保障内容が手薄になります。

例えば、会社員は健康保険に加入しているので、病気やケガで4日以上働けなくなった場合に傷病手当金が受け取れます。

しかし、自営業やフリーランスが入っている国民健康保険では、傷病手当金を受け取ることはできません。

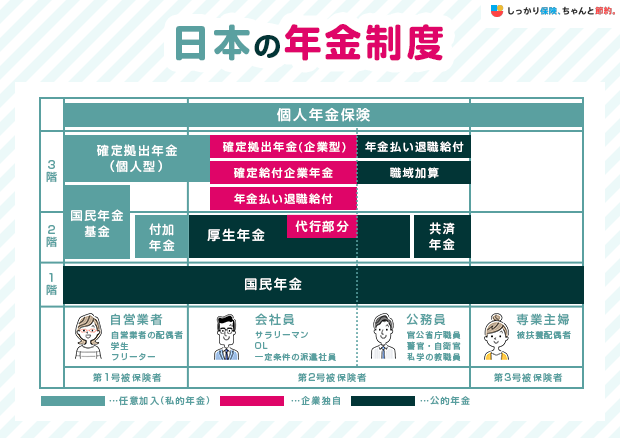

また、日本の年金制度は以下のように3階建ての構造となっており、自営業・フリーランスの方は第1号被保険者に該当します。

自営業・フリーランスの方は、国民年金保険のみに加入するため、老後に受け取れる公的年金は老齢基礎年金のみです。

老齢厚生年金は受け取れず、会社員に比べて年金受給額が少なくなります。

そのため、自営業・フリーランスの方は民間の保険に加入して、病気や怪我、老後資金の不足分に備えることをおすすめします。

生命保険の必要性が低い人

生命保険の必要性が高くない方は、すでに十分な貯蓄があり、様々なリスクへの備えができている方です。

具体的には以下の通りです。

保険の必要性が高くない人

それぞれのケースで、「なぜ生命保険の必要性が高くないのか」を詳しく解説していきます。

独身の人(万が一の場合でも遺産を残す必要がない)

独身の方は自分が死亡しても家族の生活費などを準備する必要がありません。

ただし、病気やケガによって入院が必要となる場合や働けなくなる場合には、医療費や当面の生活費が必要になります。

長期間働けなくなった時に、貯蓄などで対応することができるのであれば保険の必要性は低いかもしれません。

病気やケガに備えた十分な貯蓄がある人(医療保険は必要ない)

病気やケガになった際に、貯蓄で治療費を賄える方にとっては医療保険で備える必要性は低いといえるでしょう。

貯蓄額の目安は、高額療養費制度を確認し、月額の自己負担上限額を把握する方法があります。

- 「高額療養費制度」とは?

- 1ヶ月(1日から末日まで)の医療費の自己負担が、個人の収入によって決まった上限額を超えた場合、超過分が払い戻される制度のこと。

生命保険文化センターの「令和4年度 生活保障に関する調査」によると、直近の入院で自己負担した費用と、入院によって得られなくなってしまった収入の合計は、平均30.2万円となっています。

つまり、入院することによって平均30.2万円の出費になってしまうということです。

また、自己負担費用と逸失収入(病気やケガをしたことで得られなくなった収入)の合計が100万円以上となった方は5.5%います。

がん治療などの高額な先進医療が必要になった時は、100万円以上の出費となることもありますので、それらの費用の概算も確認した上で貯蓄のみで備えが十分かは検討してください。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

また、最近では先進医療を受診する際の一時金が出るタイプも発売されています。先進医療保障があるからと言って安心せず、保険のプロにこうしたこともアドバイスしてもらった上で、保険選びをしましょう。

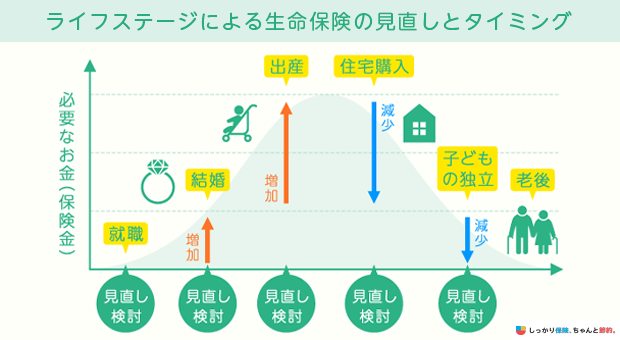

年代、ライフステージ別の生命保険の必要性

生命保険はライフステージや年齢の変化によって必要性も変わるので、見直しや加入、解約を行うことが重要です。

しかし、人によって見直すべきタイミングが異なるので、一般的に生命保険を見直すべきタイミングについて以下2軸で解説します。

自分自身の状況に当てはめて、どのように生命保険を見直すべきか参考にしてください。

ライフステージ別

まずは、ライフステージ別に生命保険の必要性がどう変化するかを解説していきます。

| 必要性 | 加入・見直しのポイント | |

|---|---|---|

| 就職 | △ |

|

| 結婚 | ○ |

|

| 出産 | ◎ |

|

| 住宅購入 | ◎ |

|

| 定年退職 | △ |

|

基本的に家族が増えると、生活費や教育費などが多くなるため、生命保険に加入して万が一に備える必要性と必要保障額は高くなります。

反対に、子供が独立したあとは教育費がかからなくなります。

子供が離れて暮らす場合は、生活費も減ると想定されるため、必要保障額は減っていきます。

一方で、老後の資金などを考える必要があるため、それを踏まえた保障内容に見直しましょう。

大きく必要保障額に影響するライフステージの変化としては住宅購入も挙げられます。

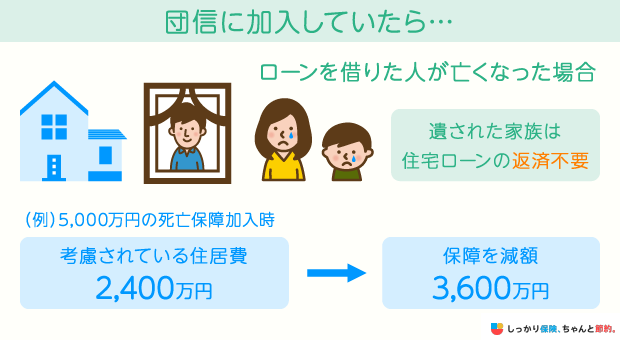

住宅購入時に加入する団体信用生命保険(以下、団信)は加入者が死亡したときに残っている住宅ローンが完済される保険です。

団信に加入している場合は、万が一の際に生命保険で備えていた住居費を考慮しなくてよくなるため、必要保障額が大きく減ります。

ただし、団信は病気や事故による収入減までは保障されません。

「団信に特約を付帯して保障を手厚くする」「民間の医療保険で病気やケガのリスクに備える」などの方法を検討すると良いでしょう。

住宅購入時の生命保険の見直し方については、以下の記事で詳しく説明しているので参考にしてください。

年代別

次に年代別に生命保険の必要性がどう変化するかを解説します。

| 必要性 | 加入・見直しのポイント | |

|---|---|---|

| 10代以下 | △ |

|

| 20代 | △ |

|

| 30代 | ◎ |

|

| 40代 | ◎ |

|

| 50代 | ○ |

|

| 60代以上 | △ |

|

がんの罹患率や要介護状態になる可能性は年齢に影響されるので、それらの可能性が高くなる前に必要な資金の準備について考えておくと安心でしょう。

生命保険に入ってないとどうなる?考えられるリスク

生命保険へ加入しなかった場合に考えられるリスクとして、自分がケガや病気で入院・死亡した場合に家族の生活が経済的に困窮する可能性があります。

日本は公的保険制度が充実しているため、医療費の自己負担割合は1〜3割です。

また、高額療養費制度により医療費が一定額を超えた場合は、自己負担額が軽減されます。

しかし、差額ベッド代や入院時の日用品、食事代などは公的保険制度の対象外です。

そのため、入院日数が長引くとその分負担も大きくなるでしょう。入院や治療が長引くと、医療費の負担が増えるだけでなく、収入が減少し、生活が経済的に苦しくなる可能性があります。

また、一家の大黒柱に万が一のことがあった際、遺された家族の生活が困窮するリスクもあります。

生命保険文化センターによると、2人以上世帯の普通死亡保険金の平均値は1,936.1万円です。参考:2024(令和6)年度 生命保険に関する全国実態調査|生命保険文化センター

生命保険に加入していれば、死亡保険金を生活費に充てることができますが、加入していない場合は、遺族年金など公的保障しか受け取れません。

民間の生命保険の加入有無によって、約2,000万円もの差が生じる可能性があり、未加入の場合は経済的に厳しい状況に陥るリスクがあることが分かります。

これらのリスクを踏まえた上で、生命保険への加入を検討することをおすすめします。

生命保険の必要保障額の考え方

生命保険に加入する際には保障額を自分自身で決めることができます。

保障額を高く設定すると支払う保険料も高くなりますので、月々の保険料負担を抑えるために保障額を安く設定したい気持ちもあるかもしれません。

しかし、万が一のときに適切な保障額がなければ、結果として満足な保障を受けられない可能性があります。

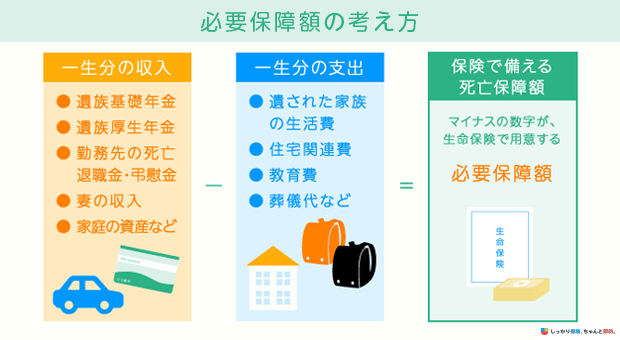

基本的には、生命保険で用意すべき必要保障額は以下の計算式で考えます。

生命保険の必要保障額の考え方

- 「家族に入る一生分の収入」−「家族が使う一生分の支出」=必要保障額

計算式としてはシンプルですが、家族に入る一生分の収入や支出の項目がなかなかイメージつきにくいのではないでしょうか。

ここで収入や支出の項目を考える際の参考例として一般的な項目をご紹介します。

家族に入る一生分の収入

- 遺族年金(基礎年金・厚生年金)

- 勤務先の福利厚生費(死亡退職金など)

- 配偶者の収入

- 貯蓄 など

家族が使う一生分の支出

- 生活費

- 住居費用(ローンや家賃など)

- 教育費

- 葬儀代 など

これらの項目を現在の生活から想定しながら必要保障額を決めていきます。

残された家族の生活費は、現在の生活費の50〜70%程度に設定することがあります。

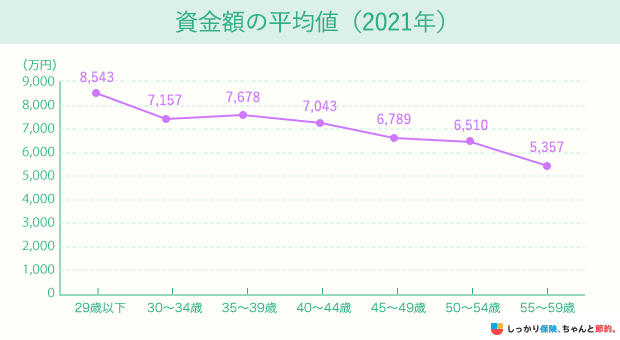

なお、生命保険文化センターの調査による、「世帯主が万が一の場合に必要と考えられる資金」の平均値は以下の通りです。

参照:令和3年度「生命保険に関する全国実態調査」|生命保険文化センター

30〜34歳は、一般的に子供が小さい世帯が多いことから、世帯主が万一の場合に多くの資金が必要であると考えているようです。

一方、子供が独立している世帯も多い50歳以降は、必要な資金額が減っています。

万が一のとき必要保障額を、自分自身だけで計算しようとすると労力がかかるかもしれません。

そこで、必要保障額を計算するときは、保険ショップの相談員やファイナンシャルプランナーに相談することをおすすめします。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

この差額ベッド代は健康保険の対象外なので、高額療養費制度も使えず、すべて自費扱いとなります。差額ベッド代は都内では1泊3万円以上も珍しくありませんが、医療機関や地方によって、大きく変わってきます。入院すれば何かと雑費もかかりますし、自営業や派遣などの方は入院による収入減も否めません。高額療養費制度があるからと思わず、総合的に判断して医療保険を検討しましょう。

公的保険制度や福利厚生を確認する

必要保障額を考える上では公的保険制度や福利厚生も計算に入れることがポイントです。

例えば、世帯で収入がある方が夫のみであったとしても、夫が亡くなったときは、遺族年金や死亡退職金などを得られます。

公的保険制度や福利厚生制度も踏まえて必要保障額を計算しないと、過大な保険金額を設定してしまう可能性があります。

公的保険制度に関しては保険ショップの相談員やファイナンシャルプランナーに相談すると、理解しやすいでしょう。

生命保険の必要性に関してよくある質問 Q&A

生命保険の必要性に関してよくある質問 Q&A

Q. 生命保険に入らないと後悔しますか?

A. 生命保険に入らないことで後悔するかどうかは、一概にはいえません。

しかし、生命保険の中には高額な医療費の負担を軽減してくれたり、通院時の費用もサポートしてもらえるものもあります。

保険は得をするか損をするかという基準で考えるものではなく、保険を使って生活のリスクを抑えることに意義があります。

まずは、自分の生活から必要な保険を選定するのが大事なので、迷った方は生命保険の必要性が高い人の章を読んでみてください。

Q. 生命保険で最低限入っておくべき保険はありますか?

A. 生命保険の重要度は、世帯状況や資産状況で変わります。

そのため、一概に「最低限入っておくべき保険はこれ」とお伝えすることはできません。

まずは、資産状況や何にどれくらいお金がかかるか検討してみましょう。

その上で、生命保険が本当に自分に必要なのか、生命保険の必要性が低い人の章を参考にしながら考えてもよいでしょう。

Q. 生命保険は何歳から入るべきですか?

A. 生命保険に加入できる年齢は商品によって異なり、何歳から入ればよいかという明確な基準はありません。

ただ、年齢の若い20代・30代は保険料が低く設定されている商品が多いため、早めの加入がおすすめです。

Q. 生命保険はいつでも解約できるのですか?

A. 生命保険は契約者の意思でいつでも解約できます。

しかし、解約した保険を元に戻すことや、解約返戻金が支払った保険料よりも少なくなる可能性があります。

そのため、解約に関しては慎重に考えることが大切です。

Q. 生命保険はなぜ必要なのでしょうか?

A. 生命保険が必要な理由は、病気やケガ、介護、死亡など不測の事態が起きた際に経済的リスクに備えるためです。

例えば、交通事故に遭ってけがをした場合、入院費やけがの治療費がかかったり、働けなくなることで収入が減少したりします。

ただ、収入が減っても教育費や生活費が減ることはないので、家計が苦しくなります。

民間の保険に加入することで、こういった不測の事態に備えられるようになります。

Q. 生命保険は誰のために入りますか?

A. 生命保険は、万が一の際に遺された家族の生活費や病気やけがによる経済的リスクに備えるために加入するものです。

例えば、一家の大黒柱として収入面を支えている人は万が一死亡した際の遺された家族の生活費を準備しておく必要があります。

まとめ

この記事における大切なポイントを振り返りましょう。

記事のポイントまとめ

- 生命保険は保険料を支払った瞬間に大きな資産を持つことができる

- 生命保険は必要性が高い人と低い人がいる

- 必要保障額は「一生分の収入」−「一生分の支出」で考える

- 生命保険はライフステージや年代の変化で必要性と必要保障額が変わる

生命保険の必要性はライフステージや年代の変化で変わってきます。

そのため、人生に変化があるたびに自分のリスクや保険の必要性について見直すことが重要です。

自分にとって生命保険が必要であるかどうかは、保険ショップの相談員やファイナンシャルプランナーに相談すると一緒に考えてくれます。

ぜひ活用し、ライフスタイルの変化があるごとに生命保険について考えてみてください。

さらに、生命保険の必要性を知りたい場合は、【コのほけん!】生命保険はいらない?不要と言われる理由や必要性がある人・ない人を解説も参考にしてみてください。

.png)