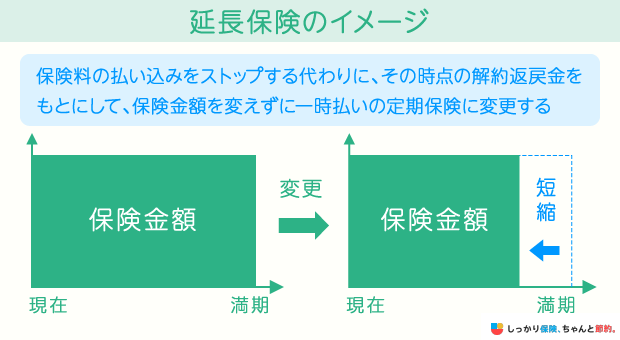

延長(定期)保険とは、保険料の払い込みを中止し、そのときの解約返戻金をもとにして保険金額が同じ保険へ切り替えることです。

延長保険の基本的な仕組み、メリット・デメリットや払済保険との比較をご紹介します。

延長保険とは?

延長(定期)保険とは、保険料の払い込みを停止し、そのときの解約返戻金をもとにして保険金額が同一の定期保険へ切り替えることです。

切り替えたあとは、保険料を支払わずに契約を継続できますが、特約はすべて消滅します。

一般的に、延長保険に切り替えると保険期間は短くなることが多いです。

解約返戻金が多くても、保険期間が切り替わる前よりも長くなることはありません。

元の契約が満了するタイミングで延長保険の保障も終了し、状況に応じて生存保険金が支払われます。

延長保険に切り替えられるのは、終身保険・学資保険・個人年金保険など、解約返戻金のある貯蓄型保険です。

契約者が支払った保険料を、保険会社が米ドルや豪ドルに両替して運用する外貨建て保険も対象です。

したがって、収入保障保険や医療保険など解約返戻金のない掛け捨て型保険は、延長保険に切り替えることはできません。

また、商品によっては解約返戻金があっても切り替えられないものもあります。

払済保険との違いと選び方

払済保険とは、保険料の払い込みを停止し、その時点の解約返戻金で保険期間が同じ生命保険を購入することです。

延長保険と共通点も多いですが、以下の点が異なります。

| 延長(定期)保険 | 払済保険 | |

|---|---|---|

| 切り替え後の保険の種類 | 定期保険 | 切り替える前と同種の保険 または 一時払終身保険等 |

| 保険金額 | 同一 | 減る |

| 保険期間 | 短くなる | 同一 |

| 切り替え後の解約返戻金 | なし | 保険会社が定める利率で運用されて増えていく |

延長保険と払済保険のどちらに切り替えるかは、ご自身にとっていくらの保障がいつまで必要なのかを踏まえて決める必要があります。

例えば、死亡保険金額が600万円の終身保険に加入していたと仮定します。

一定期間は600万円の死亡保障を確保したい場合、保険金額の変わらない延長保険に切り替えると良いでしょう。

一方で、保険金額が変わったとしても一生涯の死亡保障を残したい場合は、保険期間の変わらない払済保険への切り替えを選択します。

なお、払済保険に切り替えると特約は消滅しますが、リビングニーズ特約は消滅しない点が延長保険と異なります。

- 「リビングニーズ特約」とは?

- 被保険者の余命が6ヵ月以内と診断された場合に、死亡・高度障害保険金の一部または全部を前払いしてもらえる特約

- 諏澤 吉彦

- 京都産業大学教授

切り替えられる条件

延長保険に切り替えられる条件は保険会社や商品によって異なりますが、概ね以下の通りです。

延長保険に移行できる条件

- 延長保険へ切り替えたあとの保険期間が1年以上

- 特別条件が付いていない

解約返戻金の金額が少なく、延長保険に切り替えると保険期間が1年未満となる場合は手続きできません。

特別条件とは、保険の対象となる人(被保険者)の健康状態や病歴に応じて付帯される以下の条件のことです。

特別条件

- 特定疾病不担保:特定の疾病を保障の対象から外すこと

- 特定部位不担保:特定の部位に生じた病気・ケガを保障の対象から外すこと

- 特定障害不担保:視力障害や聴力障害などの障害状態を保障の対象から外すこと

- 保険金・給付金削減支払法:保険金や給付金が一定の割合で削減されること

- 特別保険料領収法:払込期間すべてにわたり通常の保険料に上乗せして支払うこと

例えば、保険契約に肺に関する傷病の全てを不担保とする特定部位不担保が適用されていた場合、延長保険に切り替えることはできません。

延長保険への変更条件は、保険会社や商品によって異なるため、保険会社に問い合わせるか保険約款を確認しましょう。

手続き方法

延長保険は加入している保険会社に連絡し、必要書類を記入して提出することで切り替え可能です。

なお、保険の契約者から払込猶予期間が過ぎても保険料が払い込まれない場合、保険会社が自動的に延長保険へ移行する場合があります。これを自動延長(定期)保険といいます。

自動延長(定期)保険が適用されると、ご自身の知らない間に保険期間が短くなっていたり、特約が消滅して保障が削減されたりするため、保険料は期日までに必ず支払うようにしましょう。

延長保険に切り替えるメリット

延長保険のメリットは、以下の3点です。

延長保険に切り替えるメリット

保険料を支払わなくてよくなる

保険料負担が家計を圧迫している場合、延長保険に切り替えることで保険料を支払わずに保障を継続できます。

貯蓄型保険の保険料は、毎月数万円となる場合も珍しくありません。加入当初は保険料を支払えていたとしても、子供の出産や転職といったライフスタイルの変化によって支払いが困難となる可能性があります。

例えば、独身時代に終身保険へ加入したものの、結婚して子どもが生まれたことにより保険料が家計を圧迫し始めた場合、延長保険に切り替えることで保険料の払込みが停止されて家計への負担を減らせます。

また、加入中の保険を切り替えることで、それまで保険料の支払いに充てていた予算を使って、収入保障保険や医療保険、就業不能保険といった保険に加入できます。

「結婚をした」「子供が生まれた」などの理由で保険契約の見直しを予定している方は、延長保険を活用するのも選択肢のひとつです。

保険金額が同一のまま据え置かれる

延長保険に切り替えても、保険金額は変わりません。

したがって、一定期間ではありますが保険料負担をなくしつつ必要な保障を継続できます。

仮に、葬儀費用と遺品の整理費用に備える目的で死亡保険金300万円の終身保険に加入していたとしましょう。

保険料の支払いが厳しいからといって終身保険を解約してしまうと、死亡保障もなくなり葬儀費用や遺品の整理費用を準備できません。

この際に、終身保険を延長保険に切り替えることで、保険期間は一生涯ではなくなるものの死亡保険金300万円は据え置かれ、葬儀費用と遺品の整理費用を準備できます。

条件を満たすと生存保険金が支払われる

解約返戻金の多い保険を延長保険にすると、保険期間の満了時に生存保険金が支払われる場合があります。

生存保険金を受け取れると、税金や保険料など、まとまった金銭の支払いに充てることが可能です。

延長保険に切り替えるデメリット

延長保険のデメリットは、以下の2点です。

延長保険に切り替えるデメリット

保険期間が短縮される

延長保険では、保険期間が保障の必要な期間よりも短くなる場合があります。

例えば、延長保険に切り替える場合、子どもが成人するまでは死亡保障を持ちたいと考えていても、解約返戻金額によっては継続できない場合があるのです。

延長保険に切り替えることで、必要にもかかわらず保障を受けられなくなる期間が発生する場合は、保険期間の変わらない払済保険へも検討しましょう。

特約はすべてなくなる

延長保険に切り替えると、主契約を残して特約は消滅してしまうため、想定通りに保険金を受け取れなくなる可能性がある点には注意が必要です。

仮に、所定の介護状態に該当すると保険金が支払われる「介護保障特約」が付帯された終身保険に加入していたとしましょう。

この終身保険を延長保険に切り替えると介護保障特約が消滅するため、介護状態になっても保険金を受け取れなくなります。

介護状態に備える目的で終身保険に加入したという場合は、延長保険に切り替えると希望通りの保障を準備できなくなるのです。

なお、介護保障特約による介護年金の支払いがすでに始まっていると、切り替え後も支払事由に該当する限り支払われ続ける場合があります。

また、延長保険に切り替えるとリビングニーズ特約がなくなるため、余命が半年以内と診断されても保険金を生前に受け取れません。

延長保険への切り替えを検討している方は、保障内容がどのように変化するのかを入念に確認しましょう。

契約の「復旧」は所定の期間内のみ

延長保険に切り替えたあとも、一定期間内であれば、保険会社の承諾を得て元の保険契約に「復旧」することができます。

契約を復旧できるのは、延長保険に切り替えてから1〜3年以内です。

保険契約を復旧する際は、健康状態の告知が必要です。もし、延長保険に切り替えてから復旧の手続きをするまでの間に健康状態が悪化していた場合は、保険契約を復旧できない可能性があります。

また、保険契約を復旧する場合、延長保険への切り替えによって不足した積立金の支払いが必要です。

健康状態に問題なくても、子供の進学や住宅の購入などの様々な理由で保険料が支払えない場合は、保険契約を復旧できません。

延長保険に切り替える際は、復旧が可能な期間や条件を確認し、元に戻せない可能性があることも十分に理解したうえで手続きしましょう。

まとめ

最後に、この記事の要点を振り返ります。

この記事の要点

- 延長保険とは、保険料の払込みを停止して、その時点での解約返戻金をもとに保険金額が同一である定期保険に切り替える方法

- 延長保険に切り替えられるのは、終身保険や学資保険のような解約返戻金のある保険のみ

- 保険期間は同じで、保険金額を切り替える方法を払済保険という

- 切り替え後に保険期間が1年未満となる場合や、特別条件が付いた保険契約は延長保険にできない

- 延長保険に切り替えると、保険金額を維持したまま保険料の支払いをなくせるが、特約は消滅し、一般的に保険期間は短縮される

- 延長保険に切り替えたあとも、1〜3年以内であれば復旧の手続きができる

- 保険契約を復旧させるには、健康状態の告知と不足した積立金の支払いが必要

保険料の支払いが厳しい場合でも、安易に延長保険に切り替えるのではなく、まず「他に削れる支出がないか」「不要な保障に加入していないか」なども踏まえて総合的に判断しましょう。

.png)