脳梗塞とは、脳の血管が詰まることで栄養分や酸素が行き渡らなくなり、脳細胞がダメージを受ける病気です。参照:脳梗塞|京都大学医学部附属病院 脳神経外科

脳梗塞になったことがあり、今後の治療費や入院費などに備えて保険に加入したいと考えているけれど、入れる保険があるのか分からないと悩んでいる方もいるでしょう。

本記事では、脳梗塞になった方でも加入しやすい生命保険や、今後備えておくべきリスクについて詳しく解説します。

脳梗塞は保険に加入できない?

脳梗塞の罹患歴がある場合、保険会社や商品によっては完治してから5年以上経過していれば通常の生命保険に加入できる可能性があります。

生命保険に申し込む際は、過去の病歴の有無にかかわらず告知が必要になります。

告知とは、過去の傷病歴や現在の健康状態を保険会社に申告することです。

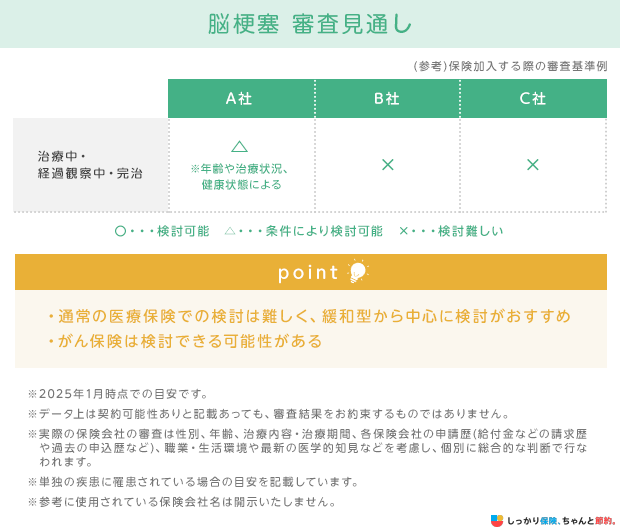

以下の表のように、保険会社によって加入できる審査基準は異なります。

1社で断られたとしても別の保険会社であれば審査が通る場合もあります。

お体の状況に合わせた保険をご検討されてる方はぜひお問合せください。

しっかり保険、ちゃんと節約。では無料で保険のプロに相談するサービスもあります。

検討できる商品の案内やお客さまに合わせたオーダーメイドプランの作成が可能です。

しっかり保険、ちゃんと節約。の無料相談サービス

脳梗塞でも入れるおすすめの保険

脳梗塞だと診断されても、以下の保険には加入できる可能性があります。

引受基準緩和型保険

引受基準緩和型保険は、通常の生命保険よりも告知項目が少なく、持病や既往症がある方でも加入しやすい保険です。

ただし、加入のハードルが低いとはいえ、入院や手術をしてからすぐに加入できるわけではなく、最低でも1〜2年が経過している必要があります。

また、保険料は通常の生命保険よりも割高に設定されていることがほとんどです。

さらに「保障開始から最初の1年間は50%」のように、受け取れる給付金が少なくなることもあります。

例えば死亡保険の場合、加入する期間によっては最終的に支払われる保険金よりも、払い込む保険料総額の方が多くなることもあるため、加入については慎重に検討しましょう。

引受基準緩和型保険については、下記コンテンツで詳しく解説しています。

無選択型保険

無選択型保険は、告知不要で加入できる保険です。

健康状態に関係なく加入できるため、脳梗塞の治療中や入院・手術直後でも加入できます。

しかし、脳梗塞が悪化して入院や手術が必要になった場合は、基本的に給付金や保険金は支払われません。

また、保険料は引受基準緩和型保険よりも高い傾向にあるため、保障内容と保険料のバランスを考えながら加入を検討しましょう。

無選択型保険について詳しく知りたい方は、以下のコンテンツも参考にしてください。

がん保険

がん保険も、脳梗塞を経験した方でも加入できる可能性がある保険の一つです。

がん保険を加入する際には主に以下のような項目が重視されます。

がん保険の一般的な告知項目

- 現在がんにかかっているか

- 過去にがんと診断されたことがあるか

- 過去にがんと関連性の高い病気にかかったことがあるか

- 健康診断や人間ドックでがんの疑いがあると指摘されたことがあるか

がん保険と通常の医療保険は審査基準が異なるため、がんのリスクが低いと判断されれば加入が可能です。

しかし、がん保険はあくまでがんのみを保障対象とするため、脳梗塞の再発などには対応できません。

脳梗塞のリスクを考慮する場合、がん保険ではなく他の保険商品を検討したほうがよいでしょう。

脳梗塞の方が備えるべき3つのリスク

脳梗塞は、再発のリスクが高い病気で、10年以内に再発する可能性が50%とも言われています。参照:脳梗塞の再発予防|大塚製薬

再発した場合には、以下のようなリスクが生じる可能性があります。

脳梗塞の方が備えるべき3つのリスク

これらに対しては公的保険制度を活用しつつ、不足する分については民間生命保険で備えておきましょう。

1. 入院費や治療費の支払い

厚生労働省の調査によると、脳梗塞を含む脳卒中にかかる治療費の目安は以下の通りです。

入院(1件あたり) |

入院外(1件あたり) |

|

|---|---|---|

脳梗塞 |

約21.0万円 |

約0.4万円 |

くも膜下出血 |

約29.1万円 |

約0.5万円 |

脳内出血 |

約22.0万円 |

約0.6万円 |

※令和3年度医療給付実態調査(表番号5 統計表 第3表 疾病分類別、診療種類別、制度別、件数、日数(回数)、点数(金額))|厚生労働省を基に算出(点数÷件数)。公的保険制度適用後(自己負担3割)の費用

上記はあくまでも医療費のみを計算したものなので、公的保険制度の対象外となる以下のような費用は考慮されていません。

公的保険制度対象外の費用

- 食事代

- 雑費や日用品代

- 差額ベッド代

- 先進医療の技術料

- 自由診療の費用

- 交通費

民間の医療保険に加入しておけば、これらの公的保険制度でカバーしきれない費用を補うことが可能です。

実際にかかった医療費ではなく、「1日あたり10,000円」のように、契約時に決めた金額を定額で受け取れるので、さまざまな用途に活用できます。

2. 入院や治療による収入の低下

脳梗塞で入院や治療を受けると、その間仕事ができず収入が減少する可能性があります。

さらに、半身不随や言語障害、記憶障害などの後遺症が残った場合、従来通りに働くことが難しくなるかもしれません。

会社員や公務員であれば「傷病手当金」が受け取れる可能性が高いです。

- 「傷病手当金」とは?

病気やケガで4日以上働けなくなったときに、休業前の給与に応じて最大1年6ヶ月、給付金を受け取れる制度。

しかし、支払われる給付金は休職前の給与のおよそ3分の2であり、全額をカバーできるわけではありません。

このような収入の低下に備えて、民間の生命保険に加入しておくのがおすすめです。収入の低下に備えられる保険は主に2つあります。

収入の不足をカバーする保険

就業不能保険は一度脳梗塞になると加入できないケースも少なくありません。

一方、三大疾病保障保険には引受基準緩和型の商品もあるので、脳梗塞の罹患歴がある方でも検討しやすいでしょう。

3. 万が一死亡した際の遺族の生活費

脳梗塞は、同じ「脳卒中」として分類される「くも膜下出血」や「脳内出血」と比べても死亡率が高い病気です。

2022年の厚生労働省の調査によれば、5万人以上が脳梗塞で亡くなっているので、万が一死亡したときのことも考えておいたほうがよいでしょう。参照:「令和四年人口動態統計(確定数)」第7表 死因簡単分類別にみた性別死亡数・死亡率(人口10万対)|厚生労働省

万が一のことが起きた場合、遺された家族は遺族年金が受け取れます。

しかし、遺族の生活費を全てカバーするのは難しいことが多いでしょう。

遺族の生活費や葬儀代に備えるために、民間の死亡保険に加入しておくことをおすすめします。

死亡保険には以下の2種類があります。

遺族の生活費に備える目的であれば、割安な保険料で高額な死亡保障を用意できる定期保険がおすすめです。

一方、葬儀代に備えるなら、いつ亡くなっても死亡保険金が支払われる終身保険がおすすめです。

まとめ

脳梗塞の罹患歴がある方でも、生命保険への加入を諦める必要はありません。

通常の生命保険への加入が難しい場合でも、引受基準緩和型保険や無選択型保険なら加入できる可能性があります。

また、脳梗塞にかかったことがある方は、リスク別に以下の保険への加入を検討してみましょう。

脳梗塞の方が検討すべき保険

- 治療費の支払いに備える場合:医療保険

- 入院や治療による収入の低下に備える場合:就業不能保険や三大疾病保障保険

- 死亡リスクに備える場合:定期保険や終身保険

さらに、持病で保険に入れない場合の対処法について知りたい方は【コのほけん!】保険に入れない病気一覧とは?持病で保険に入れない場合の対処法も参考にしてみてください。

具体的な商品を検討したい方は、以下のランキングを参考にしてください。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

.png)