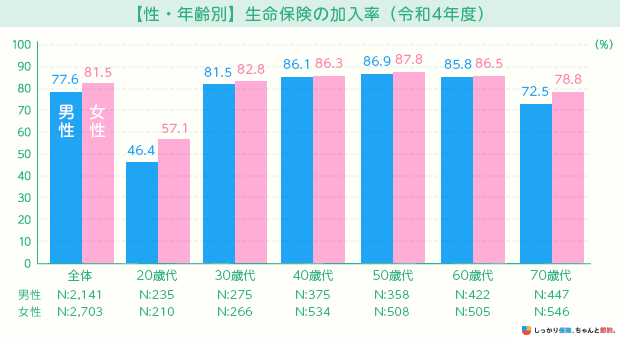

生命保険文化センターが公表する「令和4年度生活保障に関する調査」によると、生命保険の加入率は男性が77.6%、女性が81.5%であり、約8割の方が保険に加入しています。

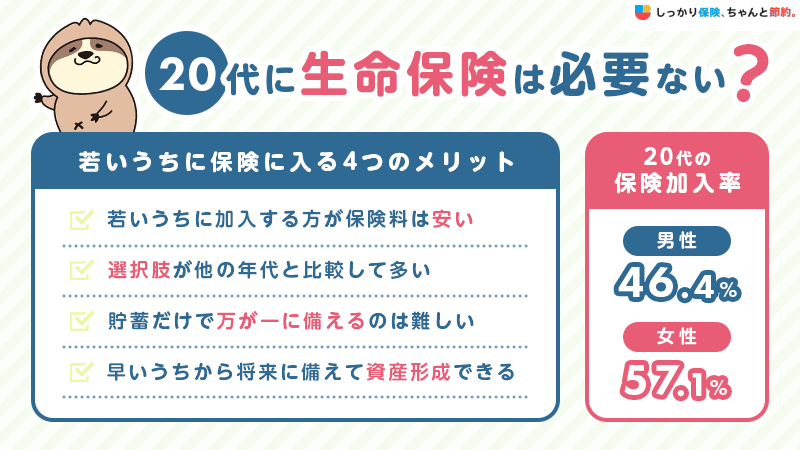

しかし、同調査によれば20代の生命保険加入率は男性が46.4%、女性が57.1%と全体の平均値に比べて加入率が低いことが分かっています。

参照:2022(令和4)年度 生活保障に関する調査 199ページ|生命保険文化センター

日々の生活の中でケガや病気に遭遇するリスクは誰にでもあり、予測は困難です。

この記事では、20代のうちに生命保険に加入した方が良い理由と、加入を検討すべきおすすめの生命保険の種類についてご紹介します。

20代で保険は必要ない?必要性が高い人・低い人の例を紹介

| 必要性が高い例 | 必要性が低い例 |

|---|---|

|

|

20代で保険の必要性が高い方は、家計を担っており、家族を養う立場にある方です。

例えば、自分が働けなくなったり、亡くなったりした場合に家族の生活が苦しくなる方は、保険の必要性が高いと言えます。

特に、家計の大半を担う方や自営業の方は働けなくなることによるリスクが大きいです。

また、持病がある方は病気が再発・悪化する危険性もあるでしょう。

一方、保険の必要性が低い20代の特徴は、独身だったり十分な貯蓄を持っていたりする方です。

独身の方は自分の病気や事故への備えだけでよく、保険がなくてもそこまで大事には至らないケースが多いので、保険の必要性は低くなります。

また、保険料による負担もあるため、収入が少なく生活に余裕のない人は、無理に保険に加入する必要はありません。

自分にとって保険が必要かどうかは、もしもの際に自分や身の回りの方がどのように困るのかを考えてみると良いでしょう。

20代の保険加入率はどのくらい?実際のデータを紹介

| 医療保険の加入率 | 生命保険(死亡保険)の加入率 |

|---|---|

|

|

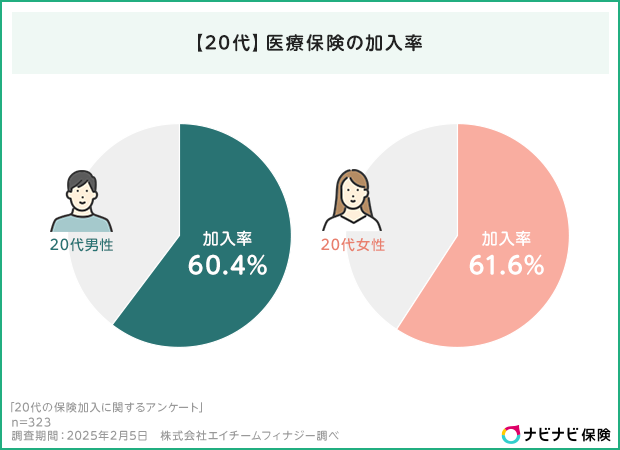

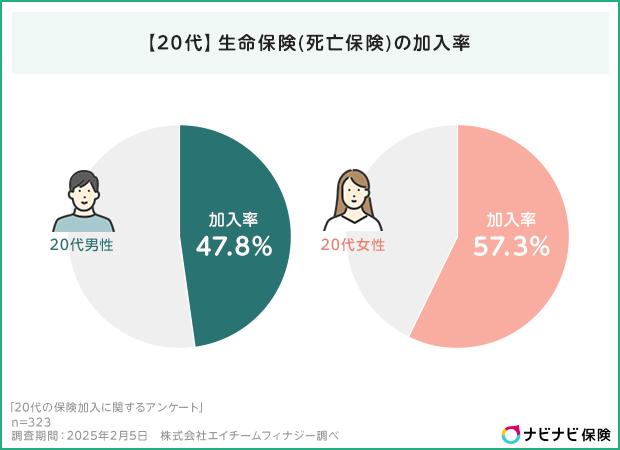

しっかり保険、ちゃんと節約。の調査で、医療保険と生命保険(死亡保険)の加入状況を20代の男女に尋ねたところ、医療保険の加入率は全体で約6割に対し、生命保険(死亡保険)の加入率は全体で約5割という結果になりました。

男女別に加入率をみると、医療保険の加入率は男性60.4%・女性61.6%、生命保険(死亡保険)の加入率は男性47.8%・女性57.3%と、いずれも女性の加入率が男性を上回っていることがわかりました。

20代で生命保険に加入する人の理由とは?

| 医療保険の加入理由 | 生命保険(死亡保険)の加入理由 |

|---|---|

|

|

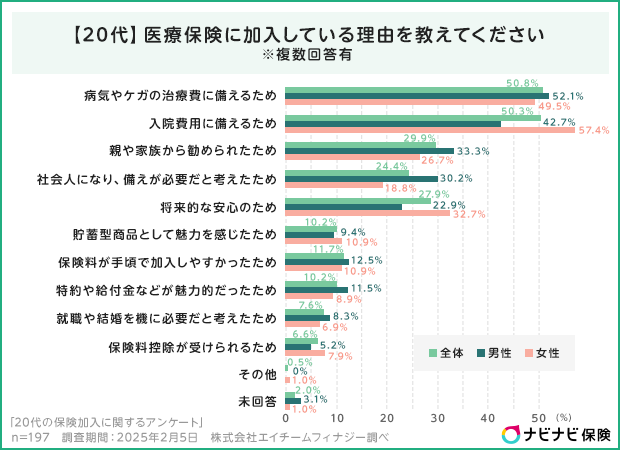

しっかり保険、ちゃんと節約。の調査で、医療保険と生命保険(死亡保険)に加入した理由を20代の男女に尋ねたところ、医療保険に加入している理由としては、「病気やケガの治療費に備えるため」(50.8%)、「入院費用に備えるため」(50.3%)が上位を占めました。

男女別でみると、男性は「病気やケガの治療費に備えるため」(52.1%)が最も多く、女性は「入院費用に備えるため」(57.4%)が最も多い結果になりました。

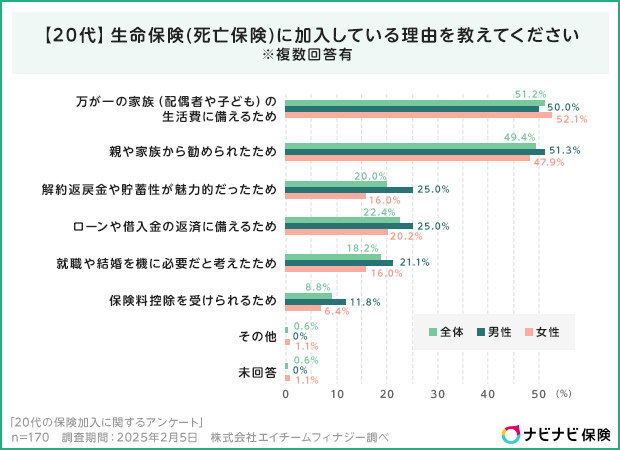

生命保険(死亡保険)に加入している理由としては、「万が一の家族(配偶者や子ども)の生活費に備えるため」(51.2%)、「親や家族から勧められたため」(49.4%)が多く挙げられました。

男女別にみると、男性は「親や家族から勧められたため」(51.3%)が多く、女性は「万が一の家族(配偶者や子ども)の生活費に備えるため」(52.1%)が多い結果になりました。

20代で生命保険に加入するメリット

20代の方でも生命保険に加入するメリットは以下の通りです。

20代で生命保険に加入するメリット

1. 若いうちに加入する方が保険料は安い

一般的に、生命保険の保険料は、被保険者(保障の対象になる方)の年齢が若いほうが割安に設定されています。

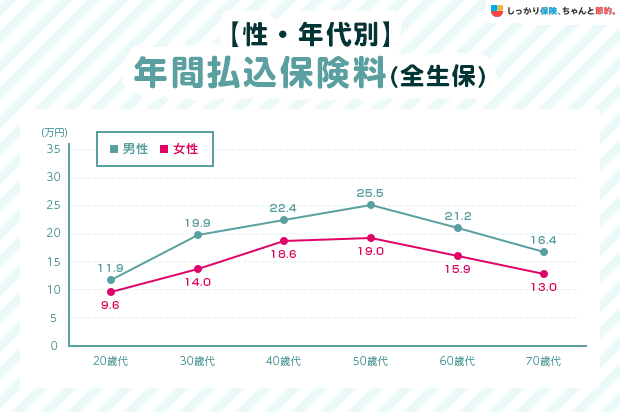

実際、20代と30代の年間払込保険料の平均を比較すると、20代のほうが30代と比べて男性は約8万円、女性は約5万円負担が少ないことがわかります。

参照:2022(令和4)年度 生活保障に関する調査 203ページ|生命保険文化センター

そもそも保険とは、万が一の事態が発生した場合の経済的な負担に備える目的で加入するものです。

長い人生を送る中でいずれは保険への加入を検討する時がやってくるでしょう。

30代や40代になってから加入するのであれば、保険料が安い20代のうちに加入しておいたほうが、長い目で見た時に総合的に払い込む保険料は安く済む可能性があります。

2. 病気やケガになるリスクが30代より2割少なく選択肢が多い

生命保険に加入する際には、被保険者の過去の病歴や現在の健康状態を保険会社に告知しなければなりません。

保険会社は、告知内容をもとに診査を行います。すでに健康状態を損ねてしまっていると生命保険に加入できないことがあります。

たとえ加入できたとしても「保険料の割増」や「保険金の削減」などの条件が付くかもしれません。

そのため、病気やケガのリスクが少ない20代のうちに生命保険に加入しておくのも考え方のひとつです。

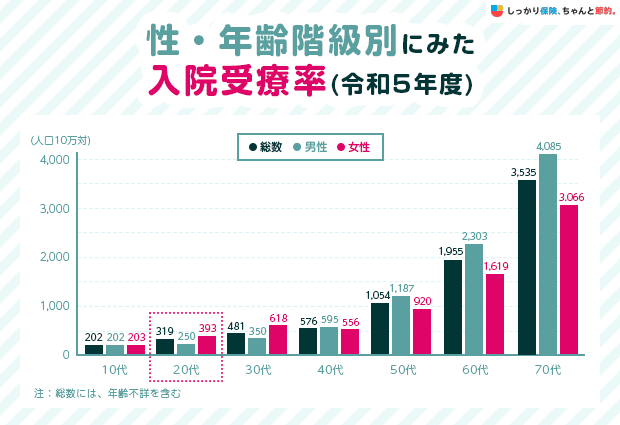

なお、厚生労働省が調査した「令和5年(2023)患者調査の概況」によると20代の受療率は、30代に比べて少ないことがわかっています。

※人口10万対とは、10万人に対して何件発生するかという数値を表しています参照:性・年齢階級別にみた受療率(人口10万対)|令和5年(2023)患者調査|厚生労働省

※人口10万対とは、10万人に対して何件発生するかという数値を表しています参照:性・年齢階級別にみた受療率(人口10万対)|令和5年(2023)患者調査|厚生労働省

上記の表を見ると、年齢を重ねるごとに病院の受療率が上がっていることが分かるので、生命保険にも加入しにくくなっていくと考えられます。

その点、なるべく若いうちから生命保険を検討すると、より多くの選択肢から自分自身に合ったものを選べる可能性があります。

3. 貯蓄だけで万が一の病気やケガの医療費に備えるのは難しい

日本では「国民皆保険制度」が採用されており、全日本国民が「健康保険」や「国民健康保険」などの公的医療保険に加入する義務があります。

公的医療保険の被保険者となっている方は、病院にかかった時の診察代や治療費などは最大3割の自己負担で済むようになっています。

しかし、公的医療保険の対象外である日々の費用に加え、自己負担となる治療や投薬を受け、高額な費用が発生した場合には、経済的に大きな負担になります。

公的保険制度の対象外となる費用

- 入院時の食事代

- 差額ベッド代

- 雑費や日用品代

- 自由診療の費用

- 先進医療の技術料 など

実際、生命保険文化センター「2022(令和4)年度 生活保障に関する調査」によると、直近の入院時の自己負担費用は平均19.8万円です。参照:2022(令和4)年度 生活保障に関する調査|生活保障に関する調査|調査活動|公益財団法人 生命保険文化センター

また、金融広報中央委員会「知るぽると」によると、金融資産を保有していない世帯を含む20代全体の貯金額の中央値は10万円です。参照:各種分類別データ(令和5年) ― (参考)家計の金融行動に関する世論調査[総世帯](令和3年以降)|知るぽると

このデータから、貯金だけで万が一の事態に備えるのは難しいことがわかります。

特に、20代は就職したばかりで収入が安定していない方や貯蓄が少ない方が多いことから、医療費を捻出するのは困難かもしれません。

そこで、民間保険会社が取り扱う医療保険に加入していると、入院や手術をしたときに給付金を受け取ることができ、経済的な負担を軽減できます。

病気やケガが原因で働けなくなる可能性も考慮すると、万が一の場合に備える生命保険に加入しておく必要性は非常に高いといえるでしょう。

4. 早いうちから将来に備えて資産形成できる

生命保険商品の中には、以下のように将来に備えて資産形成ができるものもあります。

資産形成に向いている生命保険

これらの生命保険は、いわゆる「貯蓄型保険」と呼ばれています。

貯蓄型保険は、商品によって異なりますが、以下のようなお金を受け取れるため、資産形成にも活用が可能です。

- 満期保険金:契約期間の満期を迎えたときに受け取れる

- 解約返戻金:解約するときに積立金が返ってくる

また、これらは「保険商品」であるため、資産形成をしながら万が一のときは死亡保険金を受け取ることもできます。

ただし、掛け捨て型の生命保険に比べて、貯蓄型保険は毎月の保険料が割高に設定されているのが一般的です。

また、保険商品によっては元本割れを起こしてしまうこともあるので、各保険商品の特徴と注意点をしっかりと勉強してから加入するのがおすすめです。

20代で保険に加入するデメリット

20代は上記のように保険に加入するメリットが多くありますが、若いが故に保険に加入するデメリットもあります。

続いては、20代の方が保険に加入するデメリットを紹介します。

20代で保険に加入するデメリット

1. 保険の必要性が低い場合もある

会社員として就職して間もない20代の方は、健康保険や企業が提供する退職金制度などの福利厚生が提供されていることに加え、病気やケガのリスクが比較的低く、医療保険や生命保険の必要性をあまり感じないこともあります。

特に子供や配偶者がいない単身者の場合は、自身の死亡や病気が家族の経済的な生活に影響を及ぼす可能性が少ないため、生命保険の必要性を感じにくいでしょう。

2. 保険料で生活が苦しくなる場合がある

20代の方が保険に加入した結果、保険料の支払いによって生活が厳しくなるケースもあります。

特に、1人暮らしをしている20代は家賃や食費、交通費などの日常的な生活費だけでなく、奨学金の返済などを抱えている場合があります。

さらに、20代で結婚や子育てといったライフステージの変化があることも珍しくありません。

そういった場合に、家計の生活費や将来の資産形成を考慮した保険料で保障を持てるように、保険のプロであるファイナンシャルプランナーなどに相談すると良いでしょう。

3. 保険の見直し期間が短くなりやすい

20代のうちはライフステージの変化が起こりやすかったり、引越し・転勤によって環境の変化が起こりがちです。

保険は一度加入したら終わりではなく、定期的な保障内容の確認や見直しが必要です。

保険の見直しは、ライフステージの変化・環境の変化が起こった時に必要となりますので、20代などの若いうちに加入した場合は、定期的に保障内容を見直す必要があります。

20代で生命保険に加入していない人の理由とは?

| 医療保険の非加入理由 | 生命保険(死亡保険)の非加入理由 |

|---|---|

|

|

しっかり保険、ちゃんと節約。の調査で、20代の男女に保険に加入していない理由を尋ねました。

医療保険に加入していない理由としては、「保険料が経済的負担になると感じたため」(34.3%)が最も多く、次いで「将来的には検討するつもりだから」(24.1%)、「健康だから必要ないと考えたため」(18.5%)という結果になりました。

男女別にみても、「保険料が経済的負担になると感じたため」が最も多く、男性24.1%、女性44.4%という結果になりました。

生命保険(死亡保険)に加入していない理由は、未回答者を除いて「保険料が経済的負担になると感じたため」(19.2%)「将来的に検討するつもりだから」(19.2%)で同率となりました。

次いで「情報が不足しており選び方がわからないため」(18.5%)、「独身・子どもを作る予定がないなど家族を養う必要がないため」(17.7%)と続きました。

男女別にみると、男性は「独身・子どもを作る予定がないなど家族を養う必要がないため」(19.4%)が最も多く、女性は「情報が不足しており選び方がわからないため」(27.6%)が最も多いという結果になりました。

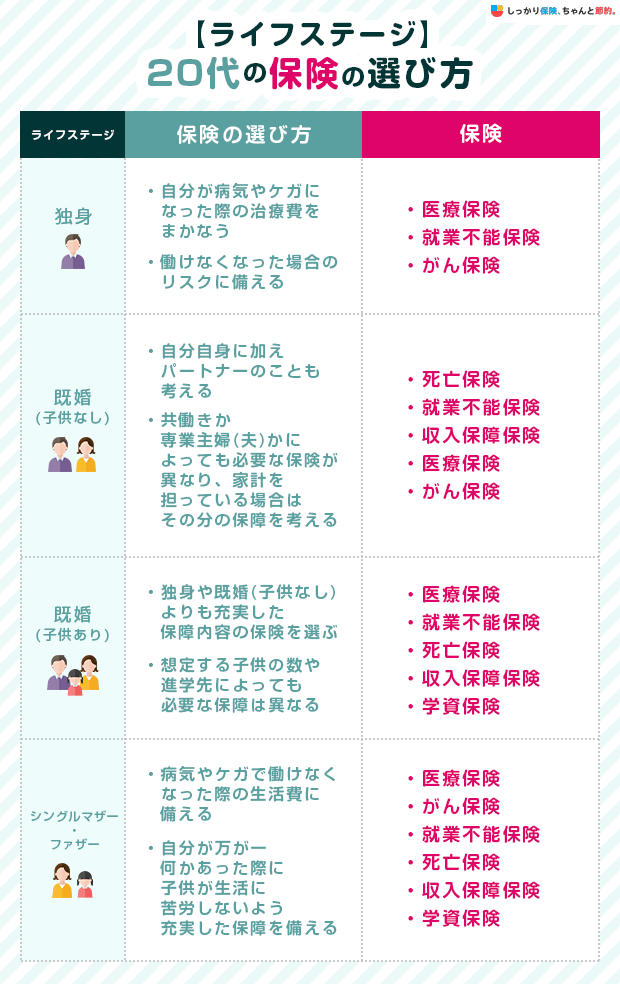

【ライフステージ別】20代の保険の選び方

20代といっても、独身や既婚、子供の有無によっても必要な保険が異なります。

ライフステージ別の20代に必要な保険の選び方は以下の通りです。

詳細は「20代で検討してもよい生命保険(独身の場合)」や「20代におすすめの生命保険(既婚や子持ちの場合)」で解説しています。

また、自分だけではどの保険に加入すべきか判断できない場合は、ファイナンシャル・プランナーに相談するのも手です。

保険のプロがあなたの状況に合わせて保険を提案してくれ、将来のリスクに備えられます。

20代で検討してもよい生命保険(独身の場合)

この項目では、20代独身の方が加入を検討したほうが良い生命保険についてご紹介します。

20代独身の人が加入を検討したほうが良い生命保険

医療保険:万が一の病気やケガに備えるため

医療保険は、病気やケガが原因で入院や手術をした場合の治療費に備える保険です。

主な保障としては、以下が挙げられます。

日本では誰もが健康保険や国民健康保険などに加入しているため、基本的には3割の自己負担分で病気やケガの治療が受けられます。

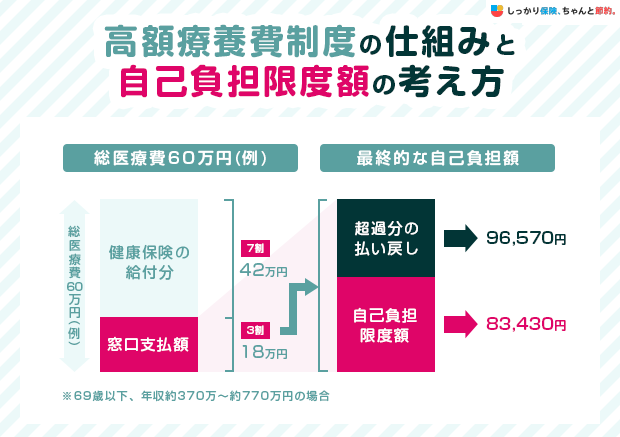

また、ひと月あたりの自己負担額が一定の金額を超えた場合「高額療養費制度」を利用することで、超過した金額を払い戻してもらえます。

大きな病気やケガをした場合の手術費や入院費用は非常に高額になることがあります。

その場合、窓口で支払う医療費は3割の自己負担分ですむことや、高額療養費制度が使えることを踏まえても、経済的に大きな負担になることが予想できます。

- 「高額療養費制度」とは?

- 一ヶ月の間に保険診療で支払った治療費が一定額を超えた場合に、超過分を公的医療保険が負担してくれる制度

3割の窓口支払額と高額療養費制度を利用した際の最終的な自己負担額のイメージは以下の通りです。

十分な貯蓄がある方であれば生命保険に加入する必要は低いかもしれません。

しかし、20代で就職したばかりの方や学生の場合は貯蓄が少ないと、これらの高額な医療費を支払うのが難しいこともあるでしょう。

貯蓄が不十分である方は、もしもの時に備えるために、公的医療保険とは別に医療保険に加入しておくと安心です。

女性の方は、女性特有の病気に注意しましょう。

厚生労働省の「令和5年患者調査」によると、子宮内膜症は20代から多くなる傾向があります。

女性特有の病気に備える保険は「女性保険の人気比較ランキング」からご覧いただけます。

なお、生命保険文化センターの調査によると、29歳以下の医療保険や医療特約の世帯加入率は100%でした。参照:2024(令和6)年度 生命保険に関する全国実態調査|生命保険文化センター

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

筆者独自の調べでは、払い戻しは、申請具合によりますが、概ね支払後約3ヵ月程度と見込まれるので、高額の手術費などが予測される場合は、入院までに「限度額適用認定証」を給与所得者は勤務先の健康保険組合に、国保の方は行政に申請し、交付されていれば、病院、薬局等の窓口の支払上限額が、法定自己負担限度額となります。

※参照:高額療養費制度を利用する皆様へ

就業不能保険:病気やケガで働けなくなった場合に備えるため

就業不能保険は、病気やケガの治療などで長期間の入院や在宅療養などで「働けない状態(=就業不能)」になった場合の収入減少に備えるための保険です。

仮に働けなくなったとしても、保険会社が定める支払要件に該当すると、契約時に定めた金額が毎月定期的に支払われるため、治療に専念しやすいです。

就業不能保険を選ぶ際は、以下の4つのポイントを抑えて比較検討するのがおすすめです。

就業不能保険を選ぶ時の4つのポイント

- 給付金の支払条件と加入条件をしっかりと確認する

- 保険金額の設定は毎月の給与をベースに考える

- 今後のライフプランに合わせて保険期間を決める

- 免責期間(支払い対象外期間)を踏まえて給付金の受取可能日を設定する

就業不能保険について、さらに詳しく知りたい方は以下の記事をご覧ください。

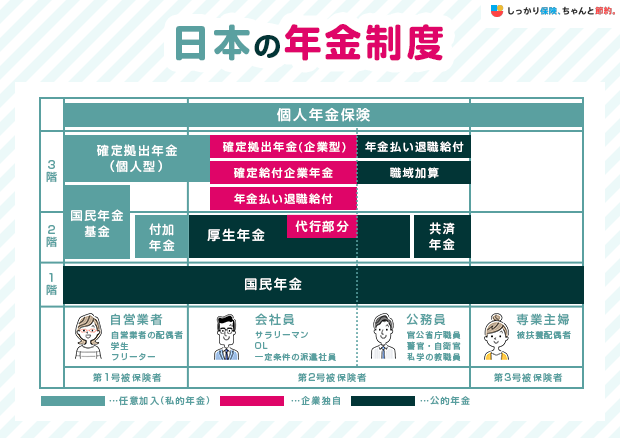

個人年金保険:老後の生活資金に備えるため

個人年金保険は、契約時に定めた年齢(60歳や65歳など)まで保険料を払い込むことで、一定期間もしくは一生涯に渡って年金が受け取れるようになる保険です。

日本では国民皆年金制度が導入されているため、全日本国民が「公的年金」に加入しています。

原則として65歳になると「老齢年金」を受給できます。

さらに上乗せして年金を受け取れるようにできるのが、生命保険会社が取り扱う「個人年金保険」です。

個人年金保険は、最後まで保険料を払い込むと、それ以上の年金を受け取れるのが一般的です。

早いうちから加入しておくことで、将来的に受け取る年金額を増やすことを検討してはいかがでしょうか。

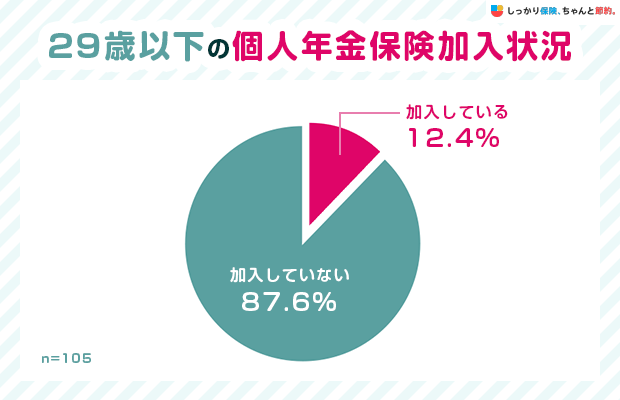

生命保険文化センターの調査によると、29歳以下で個人年金保険に加入している方の割合は12.4%でした。参照:2024(令和6)年度 生命保険に関する全国実態調査|生命保険文化センター

ただし、65歳から受け取れるようになる公的年金だけでは老後の生活資金を賄うことは難しい可能性があります。

毎月の保険料という形で資産を積み立てていき、老後を安心して暮らすための資産形成をするのも選択肢のひとつです。

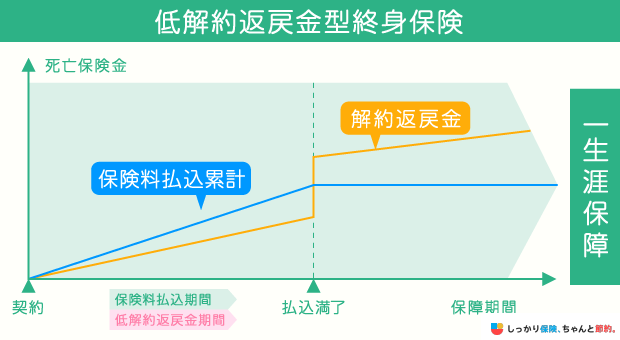

低解約返戻金型終身保険:保障を持ちつつ将来に向けた資産形成をするため

低解約返戻金型終身保険は、保険料の払込期間を迎えるまで解約返戻金が低めに設定された終身保険です。

低解約返戻金型終身保険は、保険料の払込期間を迎えるまで解約返戻金が低めに設定された終身保険です。

解約返戻金が低めに設定されていることから、通常の終身保険に比べて毎月の保険料が割安であることが特徴です。

保険料の払込期間を過ぎれば、それ以降に受け取れる解約返戻金は通常の終身保険と同額の水準まで引き上げられます。

途中解約することなく保険料を最後まで払い込むことができれば、大きなメリットがある保険といえます。

20代におすすめの生命保険(既婚や子持ちの場合)

20代既婚の方が加入を検討したほうが良い生命保険は以下の通りです。

20代既婚の人が加入を検討した方が良い生命保険

20代で既婚者の場合、自分以外に家族のことも考えて生命保険に加入する必要があります。

仮に世帯での働き手が自分しかいない場合、自分が病気やケガで働けなくなると世帯収入がなくなってしまうので、家族の生活にも大きな影響が出てしまいます。

幼い子供がいる場合は子育て費用や入園・入学資金、受験代や勉学に必要な道具への出費など非常に高額な費用がかかりやすいため、生命保険に加入してしっかりと保障を準備しておくことが大切です。

20代既婚の方が契約を検討すべき保険について解説していきます。

生命保険:自分に万が一のことがあった時の家族の生活費など

生命保険は、病気や事故、災害などによって死亡または高度障害状態になった際に、保険加入者が指定した受取人に対して保険金が支払われる保険です。

医療保険やがん保険、介護保険などのさまざまな保険商品をまとめて生命保険と呼ばれることもあります。

生命保険に加入する主な理由は以下の2つです。

生命保険に加入される主な理由2つ

- 万が一の際に残された家族の生活費保障

- 子供の教育資金や老後資金などの積み立て

一般的には、生命保険=死亡保険の意味で使われることが多く、自分にもしものことがあった時に「遺された家族のための備え」として検討する保険です。

また、子供が生まれると成人して独立するまでの長い間、教育費として高額な費用が必要となるので、自分と家族を守るためにも生命保険には加入した方が良いといえるでしょう。

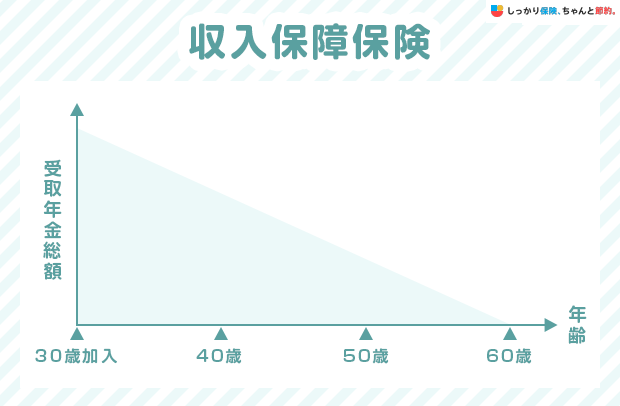

収入保障保険:死亡時または重度の障害状態時に備えるため

収入保障保険は、被保険者が死亡または高度障害状態になった時に、その家族が年金形式で毎月一定金額の保険金を受け取れる保険です。

掛け捨て型の保険であり、保険期間が満期に近づくに連れて受け取れる年金の総額が少なくなっていくことから、毎月の保険料が安めに設定されていることが特徴です。

自分に万一のことがあった場合に毎月一定金額が支払われるため、遺された家族はその後の家計の計画を立てやすくなります。

なお、似た内容の保険として「就業不能保険」がありますが、以下の点が異なります。

| どんなとき? | どんな目的で? | 誰が受け取る? | |

|---|---|---|---|

| 収入保障保険 | 被保険者が死亡または高度障害状態になった時 | 遺された家族の生活を保障するため | 被保険者の家族 |

| 就業不能保険 | 被保険者が所定の就業不能状態になった時 | 本人の生活を保障するため | 被保険者本人 |

収入保障保険と就業不能保険の両方に加入しておくのも方法でしょう。

しかし、家族がいる場合は基本的に「収入保障保険」の方が優先度は高くなるので覚えておきましょう。

学資保険:子供の教育費に備えるため

学資保険は、子供の教育資金の準備を目的とした保険です。

子供が学資保険の契約時に定めた年齢に達すると、満期保険金やお祝い金などが受け取れます。

子供の教育資金は、住宅購入資金や老後資金とあわせて人生の3大資金といわれています。

学資保険に加入していれば、保険料を支払うことで将来的に必要となる多額の教育資金を準備しやすくなるでしょう。

また、学資保険の多くは契約者に万一のことがあった場合、それ以降の保険料は全額が払い込み免除されます。

保険料の払込が免除されたあとも、遺された子どもは契約時に定めた金額の満期保険金やお祝い金を受け取れます。

学資保険を選ぶ際は、以下の3つの項目を比較して選ぶのがおすすめです。

学資保険の選び方

- 返戻率(払い込んだ保険料に対して返ってくる保険金の総額割合)が高い学資保険を選ぶ

- 加入年齢の制限が厳しいため、子供を授かったタイミングで検討する

- 自分に合った保険料の支払い方法を選べる学資保険を選ぶ(一括払い、分割払い)

学資保険は契約者の年齢が若いうちに加入すると返戻率を大きく上昇させることができます。

子供がすでに入園・入学している場合や、被保険者の年齢が高いと保険料負担が増えるので、被保険者が若いうちに加入を検討しておきたい保険です。

20代が保険を選ぶ際のポイント

20代の方が保険を選ぶ際に着目すると良いポイントは以下の2点です。

それぞれ詳しくご説明します。

ポイント1. 保険料

生命保険に加入すると毎月ないしは毎年保険料の支払いが必要となります。

ご自身の収入や、ご家族の家計状況によっては、あまり保険料の支払い金額が大きい状態で保険に加入すると、負担になってしまう可能性があります。

そのため、無理のない支払いを続けられる保険プランへの加入を検討することが大切です。

そもそも保険料の相場とはどれくらいなのか疑問に思う方は、以下に年代別の年間払込保険料と月額保険料の平均を記載してみたので参考にしてください。

| 年代 | 年間払込保険料(平均) | 月額保険料(平均) | |

|---|---|---|---|

| 20代 | 男性 | 119,000円 | 9,917円 |

| 女性 | 96,000円 | 8,000円 | |

| 30代 | 男性 | 199,000円 | 16,583円 |

| 女性 | 140,000円 | 11,667円 | |

| 40代 | 男性 | 224,000円 | 18,667円 |

| 女性 | 186,000円 | 15,500円 | |

| 50代 | 男性 | 255,000円 | 21,250円 |

| 女性 | 190,000円 | 15,833円 | |

| 60代 | 男性 | 212,000円 | 17,667円 |

| 女性 | 159,000円 | 13,250円 | |

| 70代 | 男性 | 164,000円 | 13,667円 |

| 女性 | 130,000円 | 10,833円 | |

参照:2022(令和4)年度 生活保障に関する調査 203ページ|生命保険文化センター

20代に絞って見てみると、平均で男性が月に9,900円ほど、女性が8,000円ほどの保険料を支払っているようです。

ポイント2. 保険期間

続いて、いつまで保障が必要であるかを考え、保険期間を決めます。

医療保険への加入を検討しているケースで考えてみましょう。医療保険は、保険期間に応じて以下の2種類に分類することができます。

医療保険の保険期間

- 定期医療保険:保険期間が一定に定められている保険

- 終身医療保険:保険期間が一生涯継続する保険

若いときだけでなく、高齢になり病気やケガのリスクが上がったときも保障を持ちたいのであれば、終身医療保険を選ぶと良いでしょう。

「貯蓄が貯まるまで」「子どもが独立するまで」など、一定期間の医療保障が必要なのであれば、定期医療保険を選ぶ方法もあります。

ご自身の人生設計を加味し、保険料負担が大きいタイミングを先に持ってくるか後に持ってくるかという観点で選択するといいでしょう。

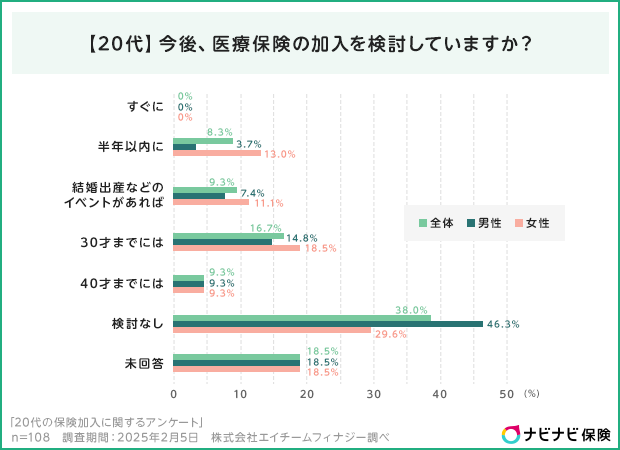

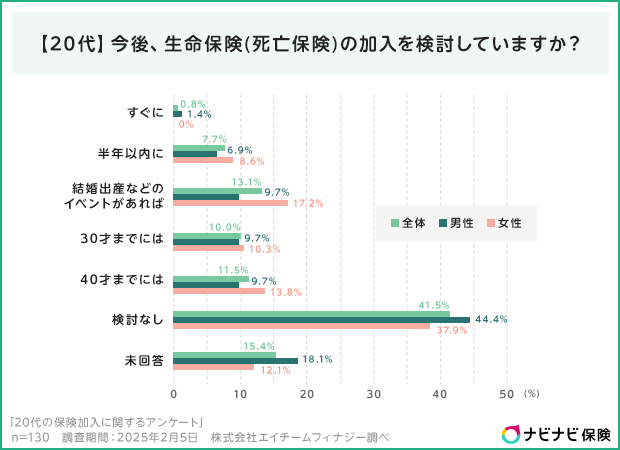

20代で今後の保険加入を検討している人の割合は?

しっかり保険、ちゃんと節約。の調査で、20代の保険未加入者の男女に、今後の保険加入を検討しているか尋ねました。

| 医療保険の加入を今後検討しているか | 生命保険(死亡保険)の加入を今後検討しているか |

|---|---|

|

|

医療保険については、約4割(すぐに~40才までにはの合計)が今後の加入を検討していることがわかりました。

その中には、「結婚出産などのイベントがあれば」(9.3%)、「30才までには」(16.7%)など、ライフステージの変化を機に加入を検討する方が多い結果になりました。

なお「検討なし」と回答した方も約4割と検討中の方と同程度の割合でした。

生命保険(死亡保険)についても約4割(すぐに~40才までにはの合計)が今後の加入を検討しており、「結婚出産などのイベントがあれば」(13.1%)、「40才までには」(11.5%)など、ライフステージの変化を機に加入を検討する方が多い結果となりました。

また、医療保険と同じく「検討なし」と回答した方は約4割と検討中の方と同程度の割合でした。

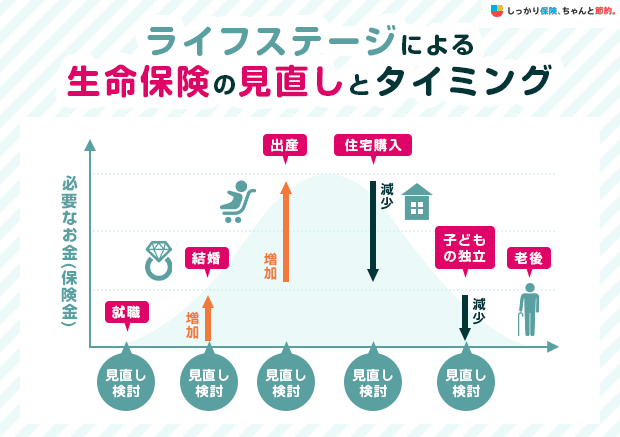

生命保険は見直しが大切

生命保険を検討する際に覚えておいていただきたいのは、生命保険は「万が一のことが起こった場合のリスク(経済的な負担)に備えるためのもの」であるということです。

年齢を重ねるに連れ、以下のように様々なライフイベントが起こります。

ライフイベントの例

- 結婚

- 出産

- 住宅購入 など

自分の年齢や家庭環境によって備えるべきリスクは変わっていくので、その都度、保障内容を見直したり別の生命保険に加入したり、保険の見直しを行う必要があります。

生命保険の見直しを行う際は、様々な保険や制度についての知識が豊富な「ファイナンシャルプランナー(FP)」に相談することをおすすめします。

あなたの家庭環境や収入状況を丁寧にヒアリングし、ライフステージやライフプランにあわせた最適な保険プランの案内をしてくれます。

当サイトでは無料相談窓口をご用意しているので、20代の若いうちに生命保険への加入をご検討されてみてはいかがでしょうか。

20代の保険に関してよくある質問 FAQ

20代の保険に関してよくある質問

Q. 保険は若いうちに始めるべきって本当ですか?

A. 保険に若いうちから加入すると「保険料が割安になる」「貯蓄性商品の利率が高くなる」というメリットがあります。

保険料は、年齢が上がることで高くなります。

同じ保障であれば加入年齢が低いほど割安になります。

また、貯蓄性のある商品は長く継続することで利率が上がる商品が多いので、早めに保険のことを検討するのはおすすめです。

Q. 20代で保険に入ってないのは大丈夫ですか?

A. 20代では保険の必要性が高い人と低い人がいます。

自分が家族を支える立場である場合や、十分な貯蓄がない場合は保険の必要性が高いため、できるだけ保険の加入を検討しましょう。

Q. 20代に保険は必要ないと思うのですが、必要な理由を教えてください。

A. 20代の方は病気や死亡のリスクが比較的低いですが、決してゼロというわけではありません。

若くても病気になった場合、医療費の自己負担分を賄えるだけの貯蓄がないのであれば、医療保険を検討すると良いでしょう。

ご自身にとっての必要性を考え、ファイナンシャルプランナーにも相談して検討することをおすすめします。

Q. 20代で最低限入っておけば失敗しない保険を教えてください。

A. 生命保険の必要性は家族構成や資産状況などで異なるため、20代の誰しもが加入しておくべき保険というのは存在しません。

20代で検討してもよい保険の章をご参考に自分にあった保険を検討してみてください。

まとめ

20代の若いうちに自分に合った保険に加入しておくのが、良いケースがあります。

| 20代で生命保険に加入した方がよい理由 |

|---|

20代の若いうちから生命保険に加入しておくと、長い目で見た時に毎月の保険料を安く抑えることができます。

また、年齢を重ねるごとに健康上のリスクは増大しますが、過去の病歴や現在の健康状態によって加入できない生命保険または支払条件が厳しくなる保険が多いので、なるべく若いうちに加入しておくのも方法のひとつです。

20代の方が加入を検討すると良い生命保険は以下の通りです。

| 20代独身 | 20代既婚 |

|---|---|

どの生命保険に入れば良いかわからないとお困りの方は、保険に対する知識が豊富でお金のプロでもある「ファイナンシャルプランナー」にご相談ください。

あなたの家庭環境や収入状況、ライフプランに合わせた最適な保険プランを提案してくれるので、保険選びの助けとなるでしょう。

| しっかり保険、ちゃんと節約。の調査概要 |

|---|

|

.png)