生命保険には、死亡や入院、通院時の医療費に備える商品、介護や老後に備える商品などさまざまな種類があります。

この記事では生命保険の選び方のポイントや、年代ごとの選び方についてわかりやすく解説していきます。

【年代別】生命保険の選び方

生命保険の選び方3つのポイント

はじめに、生命保険を選ぶ際のポイントからみていきましょう。

生命保険を選ぶ際は、次の3つのポイントを意識して選ぶことが大切です。

生命保険を選ぶ際のポイント

保険に加入する目的を明確にする

生命保険を検討する際は、はじめに「保険に加入する目的」を明確にすることを意識してください。

冒頭でもお伝えしたように、生命保険にはたくさんの種類が存在し、それぞれで役割が異なります。

自分が生命保険を検討し始めたきっかけを振り返ることで、どの種類の生命保険から探せばよいか、選択肢を絞り込めます。

生命保険に加入する目的の例

- 万が一に備えたい

- 病気やケガに備えたい

- 収入の減少に備えたい

- 介護費用に備えたい

- 老後に備えたい

- 子どもの教育資金を準備したい

加入する目的を明確にしてから、保険商品探しを始めましょう。

生命保険の種類を決める

生命保険に加入する目的を明確にしたら、「生命保険の種類」を決めていきます。

生命保険には、主に次のような種類があります。

生命保険の種類の一例

備えたいリスクから保険の種類を決めていくことで、自分が選ぶべき生命保険をスムーズに見つけられるようになります。

たとえば、「病気やケガに備えたい」という目的がある場合は、選択肢として「医療保険」が真っ先に挙げられます。

また、病気やケガで働けないことを想定した場合、収入が減少してしまうことも考えられるので、「就業不能保険」も検討の余地があります。

このように、はじめに目的を明確にすることで、選ぶべき生命保険の種類を絞り込めるようになります。

以下は、生命保険の種類と用途(加入目的)の一覧です。保険選びの参考にしてみてください。

保険の種類 |

入院費・手術費 |

生活費 |

葬儀費 |

学費 |

貯蓄 |

介護費 |

老後資金 |

|

|---|---|---|---|---|---|---|---|---|

病気やケガに備える |

医療保険 |

⚪︎ |

||||||

がん保険 |

⚪︎ |

|||||||

就業不能保険 |

⚪︎ |

|||||||

死亡時に備える |

終身保険 |

⚪︎ |

⚪︎ |

⚪︎ |

⚪︎ |

|||

定期保険 |

⚪︎ |

⚪︎ |

||||||

収入保障保険 |

⚪︎ |

|||||||

養老保険 |

⚪︎ |

⚪︎ |

⚪︎ |

|||||

介護に備える |

介護保険 |

⚪︎ |

||||||

子どもの教育費に備える |

学資保険 |

⚪︎ |

⚪︎ |

|||||

老後に備える |

個人年金保険 |

⚪︎ |

⚪︎ |

保険商品を決める

自分が選ぶべき生命保険の種類が決まったら、あとは複数の保険会社から見積もりを取って、実際に加入する保険商品を決めていきます。

しかし、生命保険の中でも「掛け捨て型」や「貯蓄型」、また保険期間にも「終身保険」や「定期保険」などのタイプがあり、同じ種類の保険商品でも契約内容によって、毎月の保険料も変わってきます。

例えば、毎月の保険料を安く抑えながら必要な保障を備えたい場合は「掛け捨て型の定期保険」、一生涯の保障を備えつつ将来を見据えた貯蓄にも力を入れたい場合は「貯蓄型の終身保険」に加入するのがおすすめです。

また、下記の「生命保険シミュレーション」では、年齢や性別、どのようなリスクに備えたいのかを選ぶだけで、検討すべき生命保険の種類をピックアップして簡単に紹介してくれます。

自分で資料を集めて比較検討するのが難しい場合は、ぜひ積極的にご活用ください。

【年代別】生命保険の選び方

次に年代別の生命保険の選び方を紹介します。

【年代別】生命保険の選び方

20代・30代の生命保険の選び方

20代や30代の年齢が若い方は、結婚や子どもの有無によって備えておくべき保障内容が変わります。

たとえば、既婚で子どもが生まれていて家族を養う立場にある場合、自身に万一のことがあれば、家族も生活に困る事態に陥ってしまいます。

子どもの有無に関わらず、他に家族がいる場合は「医療保険」や「死亡保険」で、万一のときの家族の生活費を備えておくことが大切です。

一方、独身の場合は、既婚の方に比べて、そこまで生命保険の必要性は高くない可能性があります。

「貯蓄型保険」に加入して万一の場合に備えつつ、将来の老後資金を貯蓄するというのもひとつの手段といえるでしょう。

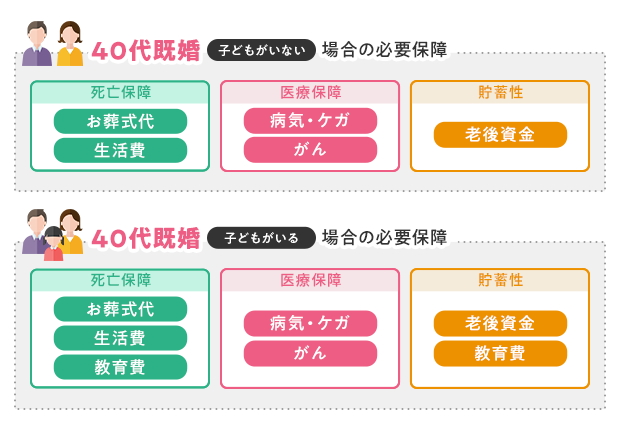

40代の生命保険の選び方

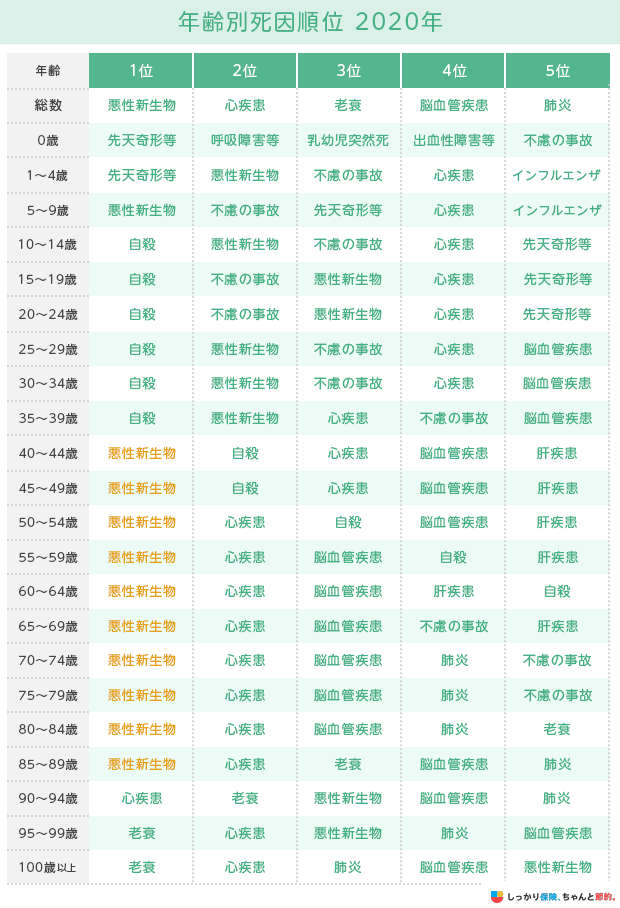

40代は健康リスクが増加する年代といわれており、「死亡数・死亡率(人口10万対)、性・年齢(5歳階級)・死因順位別 | 厚生労働省」によると、三大疾病(がん・脳血管疾患・心疾患)の死亡割合が40代から高くなることがわかっています。

特に、子どもがいる世帯においては進学費用や教育資金としての支出割合が高くなるため、長期入院などで治療費が大きくなった場合に備えておくことが大切です。

そのため、結婚をしていて家族がいる場合は、病気やケガに対する「医療保険」はもちろんのこと、日本人の死因で常に上位に位置する悪性新生物(がん)に対する保障を手厚くしておきましょう。

悪性新生物については、がん治療に特化した「がん保険」があるほか、医療保険の特約として付帯できる商品もあります。

40代で独身の場合は、生命保険で必要最低限の保障に絞りながら、余った分の資金で自身の老後生活を見据えた資産形成に取り組むのもおすすめです。

50代の生命保険の選び方

50代の場合、子どもが成長して独立する世帯の割合も多くなります。

出産に合わせて加入した生命保険がある場合は、子どもの独立後は保障が過剰となっているケースが多いため、生命保険の見直しを行うことをおすすめします。

また、定年退職を迎える年齢が近いため、生命保険の見直しで浮いた分の資金は、老後の生活資金として貯蓄に回すか、資産形成の元本として活用するのがおすすめです。

一方、年齢を重ねると病気に罹患する確率が高くなることに加え、家族の介護の問題も出てくるので、必要に応じて「介護保険」や「認知症保険」への加入も検討しましょう。

60代以上の生命保険の選び方

60代以降の場合に必要な保障としては、病気やケガ・がん・介護に対する保障に加え、自身や家族の葬式代などが挙げられます。

また、日本の公的保険制度では、所得によりますが現役並だと3割、70〜74歳の人は2割、75歳以上の人は後期高齢者医療制度で1割の自己負担で高度な医療を受けられます。

65歳から定年退職を迎えて収入が減少してしまう人が大半なので、積極的に生命保険の見直しを行い、保険料負担を軽くすることに努めましょう。

生命保険の選び方に関するよくある質問

最後に、生命保険の選び方に関するよくある質問についてお答えします。

生命保険の選び方に関するよくある質問

Q. 生命保険には何割の人が入っていますか?

A. 生命保険文化センターが行った2022年の「生活保障に関する調査」によると、生命保険は男女ともに約8割の人が加入しているとわかりました。

加入率は年代によっても異なり、20代は50%代ですが、40代以降は80%後半以上と高い数値となっています。

Q. 生命保険には平均何個入っていますか?

A. 生命保険文化センターの調査によると、1世帯あたりの生命保険の平均加入件数は3.8件です。

参照:2024(令和6)年度 生命保険に関する全国実態調査|生命保険文化センター

まとめ

生命保険を選ぶ際は、次の3つのポイントを意識して探すのがおすすめです。

| 生命保険を選ぶ3つのポイント |

|---|

生命保険にはさまざまな種類があり、それぞれの生命保険で保障範囲も異なります。

そのため、生命保険を選ぶ際は、必ず「保険に加入する目的」を明確にしてから、その目的を達成できる生命保険の種類を決めるようにしましょう。

どうしても自分で決められない場合は、本記事でご紹介した「生命保険シミュレーション」や、ファイナンシャル・プランナーの無料相談を活用して、自分や家族にピッタリの生命保険を選んでみてください。

また、ライフステージの変化にあわせた生命保険の選び方について知りたい場合は、【コのほけん!】生命保険の賢い選び方のコツ|家族構成別(共働き夫婦・専業主婦夫・子どもあり)編も参考にしてみてください。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

また、定年までに10年以上ある場合、変額保険で備える方法もあります。変額保険とは、保険料の一部を株式や投資信託などで運用するもので、運用によって死亡保険金は変動する保険です。NISAと違って、保険には認知症になった時などを想定して契約者変更や解約できる商品があることも大きなメリットです。死亡保険を追加する際には、FPに相談して最適なプランを検討することをおすすめします。

.png)