独身の方は、病気やケガで入院した場合の治療費や収入の減少に備えられる「医療保険」や「就業不能保険」を検討をするのが良いでしょう。

しかし、人によって貯蓄額や許容できるリスクが違います。

この記事では様々な種類の保険から、独身の方が自分に合った保険を選べるようにわかりやすく解説します。

| 独身の方におすすめの保険 |

|---|

独身者に保険はいらない?必要性を解説

独身者の場合に保険が必要かどうかは、現在の貯蓄状況やライフスタイルなどによって異なります。

以下では、独身者ならではのリスクや、保険が必要ない方の特徴・必要ないケースを解説します。

独身者ならではのリスク

独身者の方が考えるべきリスクは以下の通りです。

独身者の方が考えるべきリスク

- 病気になった際に看病してくれる人がいない

- 老後に介護してくれる人がいない

- 働けなくなった場合に収入がなくなる

例えば、万が一働けなくなった際、住居費や治療費を自分で負担する必要があります。

生命保険文化センターの調査によると、直近の入院時の自己負担費用は平均19.8万です。参照:2022(令和4)年度 生活保障に関する調査|公益財団法人生命保険文化センター

あくまで平均なので、20万円以上かかる場合も考えられます。そのため、自分が病気・ケガをした際のリスクに備えておくとよいでしょう。

年齢を重ねると保険料が高くなり、体の状況によっては加入も難しくなるため、なるべく早く加入するのがおすすめです。

ここで、以下のケースを用いて医療保険に加入している場合としていない場合のシミュレーションをします。

シミュレーションから分かるように、医療保険に加入しておくことで、突然の出費(自己負担額)にも備えることができます。

必要ない人の特徴・必要ないケース

独身者で保険が必要ない方は以下の通りです。

独身者で保険が必要ないケース

- 働けなくなっても数ヶ月は生活できる程度の貯蓄がある人

- 自分に万が一のことがあっても葬儀費用程度の備えがある人

独身者の場合、働けなくなっても生活費をカバーしてくれる方がいません。

そのため、数ヶ月の間、収入が減少しても生活ができる程度の備えが必要です。

また、自分に万が一のことがあった際には葬儀費も必要になります。

葬儀費は平均118.5万円であり、そのほかにも身辺整理といった費用もかかり、200〜300万円ほどあれば安心でしょう。出典:「第6回 お葬式に関する全国調査」(株式会社鎌倉新書「いい葬儀」)

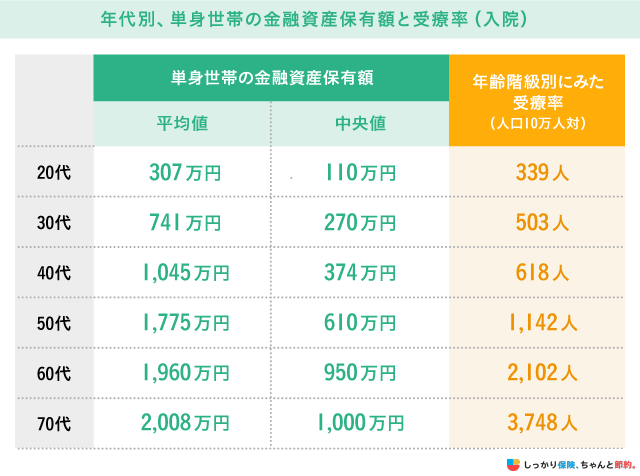

【年代別】独身者が最低限入っておくべき保険の選び方

独身の方も既婚者と同じく、年代によって保険の選び方が異なります。

なぜなら、以下のように貯蓄の額や入院するリスクが年代によって異なるためです。

※参照:家計の金融行動に関する世論調査[単身世帯調査](令和4年)| 3. 金融資産保有額(金融資産保有世帯) | 知るぽると

※参照:令和2年(2020)患者調査の概況

中央値は、貯蓄額を数値が小さいものから順にならべたときに、中央に位置する数値です。

平均値は、それぞれの年代全員の貯蓄額を足し合わせ、総数で割って算出します。そのため、極端に貯蓄額が高い方がいると、実態とかけ離れる可能性があります。

一方で、中央値は全体の中央に位置する数値を表しているため、より現実的な貯蓄額を判断する際によく利用されます。

上記の結果を踏まえつつ、それぞれの年代における保険の必要性を考えてみましょう。

20代~30代の独身者におすすめの保険

20代や30代でも、いつ病気やケガで入院したり手術を受けたりするかは分かりません。

もし、病気やケガが原因で入院した場合や働けなくなった場合は、公的医療保険制度によって医療費の自己負担や収入の減少を抑えられます。

しかし、治療期間が長期化すると経済的な負担も増えていき、貯蓄だけではカバーしきれない可能性もあります。

20代~30代は貯蓄額が40代以降と比べて少なく、特に20代の種類別金融商品保有額の中央値は135万円となっており、病気やケガに備えるには心許ない金額です。

そこで、貯蓄が不十分な方は病気やケガでの入院・手術に備えられる「医療保険」や、働けない場合に備えられる「就業不能保険」への加入を検討しましょう。

特に、医療保険は保険料の支払い方法を終身払いにすることで、割安な保険料負担で老後も継続が可能です。

40代以降の独身者におすすめの保険

40代以降でこれまで計画的に貯金していた方の中には、1,000万円から2,000万円前後の貯蓄がある方もいるでしょう。

40代から50代における金融商品保有額の中央値は520万円と言われています。

40代以降は、20代・30代の頃よりも病気やケガによる入院リスクが高まるため、貯蓄が不十分な方は「医療保険」や「就業不能保険」などで備える必要があります。

持病を持っていたり、過去に大きな病気を患ったことがあるような方でも加入しやすい保険商品もあります。

「健康状態に不安」がある人でも申し込みやすい保険は?

-

引受基準緩和型(限定告知型)保険

≫通常の保険よりも告知項目が少ない保険 -

無選択型保険

≫加入時に告知する必要のない保険

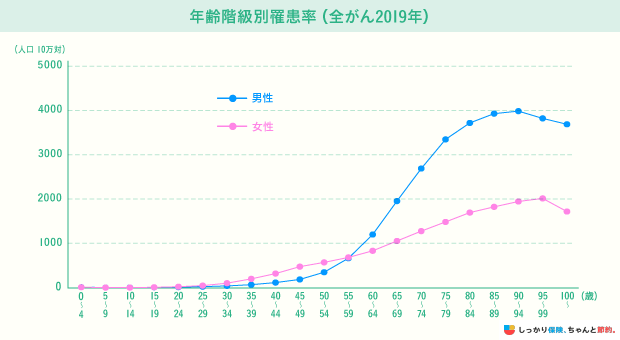

また、以下の「年齢別がん罹患率データ」を参照すると、男性は50代、女性は40代からがんに罹患する確率が高くなっています。

そのため、がん保険や医療保険の特約などで、がんに対する保障を手厚くするのもひとつの方法です。

女性特有の病気に備える女性保険もありますので、ぜひ参考にしてみてください。

参照:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)2019年

【男女別】独身者が最低限入っておくべき保険の選び方

独身者が保険を選ぶ際は、年齢だけでなく性別も考慮する必要があります。

ここからは、独身男性と独身女性に分けて、それぞれに適した保険を紹介します。

独身男性におすすめの保険

20〜30代の独身男性は、病気やケガになる可能性は高くないものの、リーズナブルな保険への加入を検討し、万が一の事態に備えておくのがおすすめです。

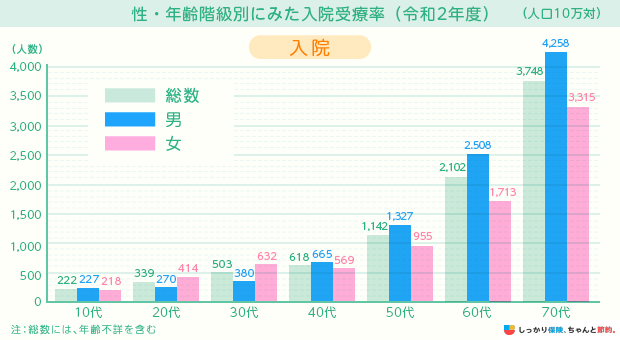

※人口10万対とは、10万人に対して何件発生するかという数値を表しています参照:表4 性・年齢階級別にみた受療率(人口10万対)|令和2年(2020)患者調査の概況9ページ|厚生労働省

また、がんに罹患するリスクもあります。

国立がん研究センター「最新がん統計」によると、日本人が一生のうちがんと診断される確率は男性が62.1%、女性が48.9%と男女間で約14%も差があります。

がんに罹患すると入院や働けなくなるリスクもあるため、がん保険やがん特約のついた保険の検討がおすすめです。

独身女性におすすめの保険

20代女性の10人に1人が過去5年間で入院経験がある(※1)一方、収入や貯蓄が少なく、平均年収は約303万円(※2)、貯蓄額は約103万円(※3)です。

※1参照:令和元年度「生活保障に関する調査」(令和元年12月発行)|生活保障に関する調査|調査活動|第Ⅱ章 医療保障|過去5年間の入院経験の有無|生命保険文化センター※2参照:令和5年分民間給与実態統計調査|国税局※3参照:各種分類別データ(令和5年)―家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)|知るぽると

病気やケガに備えるために最低限の保障は必要ですが、保険料負担が大きくならないようバランスを考えて検討しましょう。

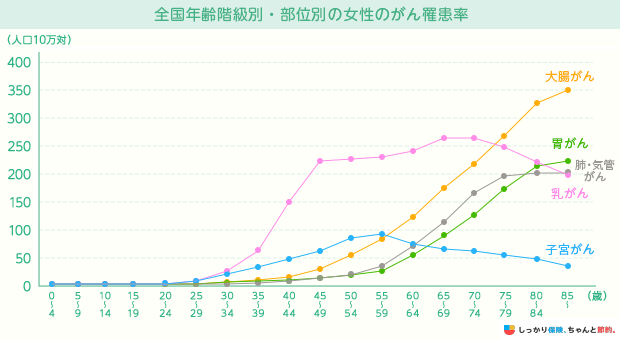

30代以降は収入は増えるものの、乳がんをはじめとする女性特有の病気のリスクが増加します。

参照:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)

女性特有の病気に対する通院や治療が必要になる場合が多いため、女性保険や女性疾病特約を付けた医療保険に加入しておくと安心です。

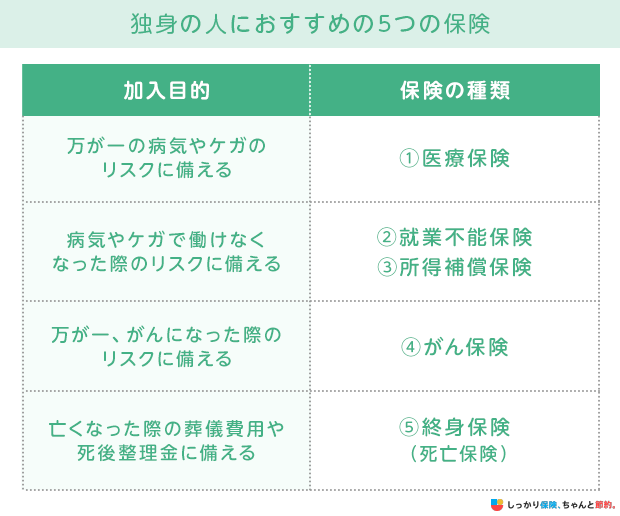

独身の人におすすめの保険

独身の方が加入を検討しておきたい保険のうち、特に優先順位が高いのは以下の5種類です。

医療保険

医療保険は、病気やケガでの入院・手術・通院にかかる費用をカバーする保険です。

病気やケガになった際のリスクに備えられるため、就業不能保険や所得補償保険と並んで、独身の方にとって必要性の高い保険といえます。

医療保険の主契約は、入院した場合に保険金を受け取れる「入院給付金」と、所定の手術を受けた場合に給付金を受け取れる「手術給付金」の2種類が基本となります。

入院給付金は、現在の医療実態に合わせて「1泊2日以上の入院」や「日帰り入院」など、短期間の入院でも保障されるものが主流です。

入院給付金の給付金額は、「入院給付金日額 × 入院日数」で決まるのが一般的ですが、近年では入院した時に10万円などのまとまった保険金を受け取れるタイプも増えています。

一方で、手術給付金は「入院給付金日額 × 手術の種類に応じた給付倍率」で給付金の額が決まることが多いです。入院中の手術だけでなく、外来で受けた手術が保障されるものも増えてきました。

また、医療保険に特約を付加すると、三大疾病(がん・心疾患・脳卒中)になった場合や、所定の先進医療を受けた場合に、保険金を受け取りつつ高額な医療費にも備えられます。

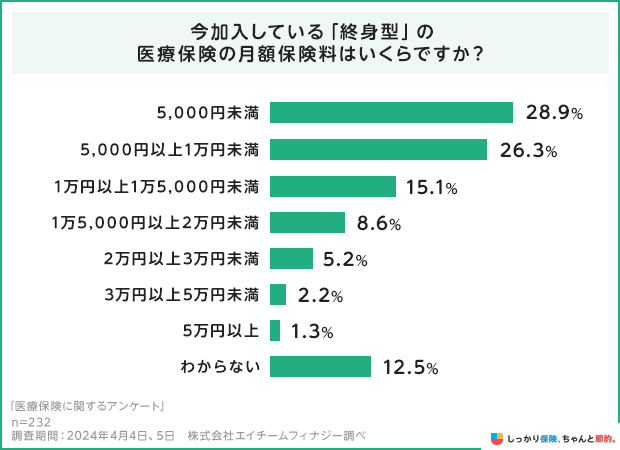

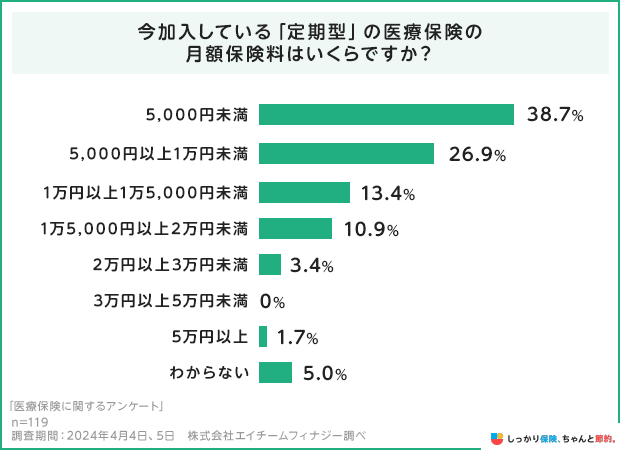

医療保険に加入している方々の平均月額保険料を調査したところ以下のとおりとなりました。

| 終身型医療保険 | 定期型医療保険 |

|---|---|

|

|

就業不能保険

就業不能保険は、病気やケガで働けなくなった場合に再び働けるようになるまで、もしくは保険期間の満了を迎えるまで、毎月一定額の保険金が支払われる保険です。

民間の医療保険は、基本的に病気やケガでの入院を保障する保険ですので、医師による在宅療養は特約を付帯しないと保障されません。

しかし、就業不能保険は在宅療養時にも保険金を受け取れるため、家賃や食料費、光熱費などの支払いに充てられます。

注意点としては、就業不能保険は所定の就業不能状態になり、免責期間を経過した後でなければ保険金の支払いがされないことです。

免責期間は60日や180日などに設定されていることが多く、免責期間が短いほど支払う保険料が割高になります。

また、うつ病のような精神疾患については、給付期間に制限が設けられている場合が多いです。そのため、就業不能保険を加入検討する際は、保険金が給付される条件をよく確認しましょう。

所得補償保険

所得補償保険は、病気やケガなどで働けなくなったときに毎月一定額の保険金が受け取れるため、大枠では就業不能保険と似たような損害保険です。

しかし、所得補償保険は以下の点で就業不能保険と異なります。

| 所得補償保険 | 就業不能保険 | |

|---|---|---|

| 保険会社 | 損害保険会社 | 生命保険会社 |

| 免責期間 | 7日間 | 60日、180日 |

| 保険金の支払期間 | 1年程度 | 55歳や65歳のような所定の年齢まで |

| 保険金額 | 平均月間所得の範囲内 | 月額5〜50万円の範囲で選択 |

所得補償保険は就業不能保険と比較して、より短期的な就業不能状態に備えられる保険といえます。

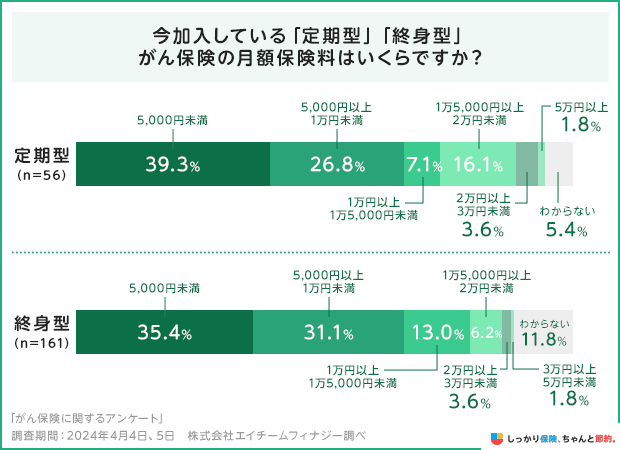

がん保険

参照:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)2019年

がん保険は、がんと診断された場合や所定のがん治療を受けた場合などに備えられる保険です。

グラフから分かるように、男性は50代前半から、女性は40代前半からがんの罹患率が上昇します。

また、入院を伴わないがん専門治療も保障対象ですので、通院によるがん治療が長引いたときの治療費や収入の減少にも備えられます。

なお、がん診断給付金はがんと初めて診断された場合だけでなく、入院や通院によるがん治療が長期化した場合も複数回にわたって保険金が支払われるものもあります。

しかし、がん保険には契約から90日ほどの免責期間が設けられており、免責期間中に診断されたがんは保障の対象外となるので注意しましょう。

医療保険に加入している方々の平均月額保険料を調査したところ以下のとおりとなりました。

終身保険

終身保険とは、一生涯の死亡保障が得られる保険で、葬儀費用や死後の整理資金などを確保できます。

終身保険は一定期間経過後に解約すると解約返戻金を受け取れるため、万が一のリスクに備えつつ老後資金を確保するための手段としても活用が可能です。

現在販売されている終身保険には、「低解約返戻金型終身保険」や「外貨建て終身保険」などがあります。

詳しくは以下の記事を参考にしてみてください。

独身で保険に加入している方の口コミ

独身者が保険に加入する方法【無料相談の活用がおすすめ】

年齢やライフスタイルなどによって必要となる保険は異なります。

そのため、自身の状況を客観的に見つめ、必要な保険を見つけ出す必要があります。

しかし、知識がない状態だとどの保険に加入すればいいかわからず、必要な保障を受けられない可能性もあります。

そこで、保険のプロであるファイナンシャル・プランナー(FP)に相談することをおすすめします。

弊社のFPは相談申込件数が3万件を超えており、47都道府県・オンラインにも対応しています。

何度相談しても手数料は無料で、無理な勧誘も一切行いません。

ぜひ一度、無料でお気軽にご相談ください。

独身者向けの保険の代替案

独身者で保険に加入したくない方向けに、保険の代替案を2つ紹介します。

独身者向けの保険の代替案

-

資産運用

- 緊急時の貯蓄

NISAやiDeCoなどの資産運用を始めることで、コツコツと資産を積み上げられ、万が一の事態の備えに繋がります。

保険と同じく毎月いくらか投資する必要がありますが、元本割れが起きない限り、将来的には支払った額よりも多くの金額を受け取れます。

また、いざという時に備え、貯蓄をしておくのもひとつの手です。

固定費を節約して支出を抑えたり、節約術を試したりすることで、貯蓄を増やすことに繋がります。

詳しくは以下の関連記事をご覧ください。

独身の保険に関してよくある質問 Q&A

独身の保険に関してよくある質問

Q. 独身の人の生命保険の受取人は誰にすべき?

A. 独身の方は両親や兄妹などを指定される方が多いです。

保険の受取人は、原則として配偶者または2親等以内の血族を指定できます。

自分に万が一の事があった場合を想定して、保険の受取人を選びましょう。

Q. 会社員で独身の人に保険は必要ですか?

A. 会社員や、独身にかぎらずどの年代でも「医療保険」や「就業不能保険」への検討は重要度が高いと言えます。

Q. 貯金がいくらあれば保険に入らなくてもいいですか?

A. リスクに対し必要な金額を貯金できていれば、その分の保険は不要です。

例えば、死亡整理金に必要な金額が200万円程度とすると、貯金で200万円準備できていれば死亡保険で準備する必要がありません。

全てのリスクに対して貯金で備えるのは大変ですので、保険と組み合わせて備えることで合理的な保障になります。

こちらの「独身の人におすすめの保険」の章もご覧ください。

Q. 20代の保険の相場はいくらですか?

A. 生命保険文化センターの調査によると、29歳以下の年間払込保険料の平均は32.2万円です。

毎月約2万7,000円ほどを支払っている計算となります。

参照:2024(令和6)年度 生命保険に関する全国実態調査|生命保険文化センター

20代のうちは、それほど多くの金額を保険料に回すことが難しい方もいらっしゃるかもしれません。

そういった方でも、最低限入っておきたい保険の選び方をまとめていますので、気になる方はこちらからご確認ください。

まとめ

独身の方が保険に加入する際のポイントについて解説しました。最後にポイントをおさらいしましょう。

| 独身の方の保険選びのポイント |

|---|

|

実際に必要な保障は、個人の生活背景や貯蓄額によって人それぞれです。

ご自身にとって必要な保障や商品が分からない場合は、お金と保険のプロであるファイナンシャルプランナーへの相談を検討しましょう。

無料でみなさんの保険選びはもちろん、資産形成やライフプランのことについても相談に乗ってくれます。

さらに、生命保険の必要保障額についてより詳しく知りたい場合は、【コのほけん!】20代・30代女性に生命保険(死亡保険)は不要?必要保障額を独身・既婚別に解説も参考にしてみてください。

- 前田 祐治

- 関西学院大学教授

そのようなリスクに対応するのに、一番頼りになるのは生命保険です。医療保険、就業不能保険、終身保険などの生命保険で、これらのリスクに対応することをおすすめします。

.png)