「そもそも収入のない専業主婦(主夫)に保険はいらないのでは?」と考える方も多いのではないでしょうか。

しかし、専業主婦(主夫)の生命保険加入率は76.9%と、ほとんどの方が加入しています。

この記事では、専業主婦(主夫)にとっての保険の必要性や、実際にどんな保障がおすすめか解説します。

この記事でわかる内容

専業主婦(主夫)に生命保険はいらない?加入・見直しの必要性が高いケース

「専業主婦に保険はいらない」と言われることもありますが、入院時の食事代や差額ベッド代や死亡した際の葬儀代は必要となります。

また、専業主婦(主夫)の方が担っていた、「一般的に対価の発生しない家事や育児」は、状況によって外部サービスへの依頼が必要となり、費用が発生する可能性があります。そのため、万が一の場合に備えて保険に加入しておくと安心です。

「お葬式に関する全国調査」によると葬儀費用の総額は118.5万円であり、前回の調査よりも約8万円増加しています。

参照:【第6回】お葬式に関する全国調査(2024年) アフターコロナで葬儀の規模は拡大、関東地方の冬季に火葬待ちの傾向あり | はじめてのお葬式ガイド

加えて、以下のケースは専業主婦(主夫)でも生命保険の必要性が高いです。

専業主婦(主夫)に生命保険が必要になるケース

- ベビーシッターサービスを利用する必要性が高い場合

- 家事代行サービスを利用する必要性が高い場合

専業主婦(主夫)に万が一のことがあった場合でも、パートナーは仕事を続けながら生活を維持していく必要があります。

夫婦だけで生活をしているのであれば生活を維持できる可能性は高いですが、幼い子供がいる場合はより慎重にリスクに備える必要性が高いです。

内閣府によると、専業主婦(主夫)が行う家事や育児などは、年収200万円近くに相当するとされています。

参照:無償労働の貨幣評価|内閣府経済社会総合研究所

ベビーシッターサービスや家事代行サービスが必要な場合は、それらの費用を生命保険の死亡保険金でカバーできれば、万が一の場合でも安心して生活を維持できるでしょう。

専業主婦に必要性の高い保険は「医療保険」

専業主婦(主夫)に万が一のことがあっても世帯収入への影響は少なく、幼い子供がいないのであれば死亡保障の必要性は高くないと考えられます。

しかし、専業主婦であっても病気やケガによる入院や手術の医療費には備えておくほうがいいでしょう。

生命保険文化センターの調査によると、直近の入院時の1日あたりの自己負担費用と入院日数の平均は以下のとおりです。

【直近の入院時】 1日あたりの入院に関するデータ

- 1回あたりの入院日数:平均17.7日

- 入院1日あたりの自己負担費用:平均20,700円

※『令和4年度 生活保障に関する調査』|生命保険文化センター

この平均値データで単純計算をすると、1回あたりの入院の自己負担額は「20,700円 × 17.7日 = 約366,390円」となります。

医療費の自己負担額を貯蓄だけで賄うことができるのであれば医療保険の必要性は高くありません。

しかし、もし貯蓄だけで医療費を賄うことが難しいと感じる場合は、医療保険の加入を検討することをおすすめします。

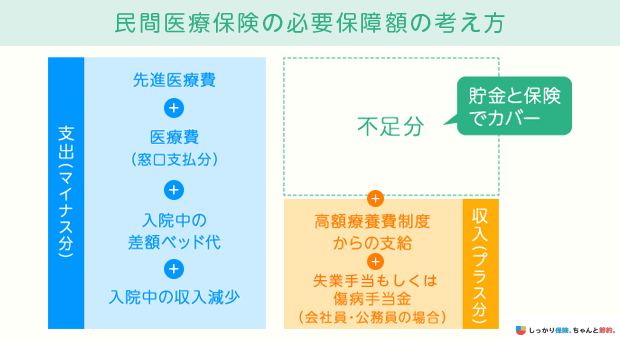

医療保険の保障額の考え方・ポイント

医療保険に加入するにあたり必要保障額を決めるには、まず以下のポイントについて考えましょう。

医療保険の保障額のポイント

- 入院した際の自己負担額はいくらになるか

- 高額療養費制度を利用した場合、1ヵ月あたりの負担上限額はいくらになるのか

- どこまでを医療保険にてカバーするか

日本には公的医療保険として「高額療養費制度」があります。

- 「高額療養費制度」とは?

- 1ヵ月(1日から末日まで)の医療費の自己負担が、個人の収入によって決まった上限額を超えた場合、超過分が払い戻される制度のこと

高額療養費制度は収入によって自己負担額の上限額が異なるため、自分自身の上限額はあらかじめ確認しておく必要があります。

また、高額療養費制度には以下のような適応外となる費用があり、これらの費用は全額自己負担となります。

公的社会保険でカバーできない費用

- 先進医療技術料や自由診療

- 入院中の差額ベッド代

- 食事代

- 日用品代 など

これらの費用を、医療保険で備えるのか貯蓄で賄えるのかは検討しておく必要があります。

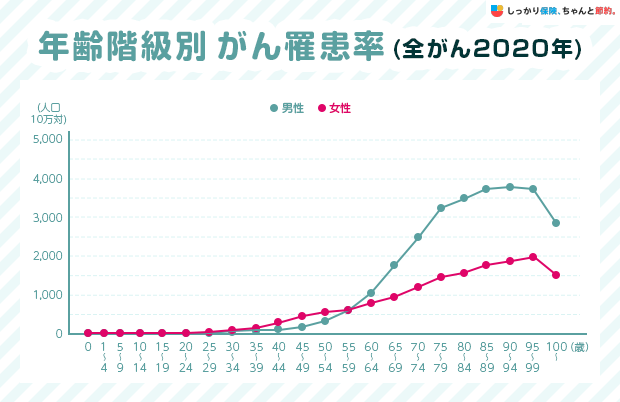

がん保険やがん特約への加入も検討する

がんの罹患率は年齢によって異なり、30代後半から40代は、男性よりも女性の方が高い傾向にあります。

参照:国立がん研究センター がん情報サービス「がん統計」2020年(全国がん登録)

医療保険に加入していれば、がんに罹患した際も入院や手術をすると給付金を受け取れます。

特約を付けることで、がんと診断されたときにまとまった診断一時金を受け取ることも可能です。

近年は、がんの治療法が日進月歩で進化しており、先進医療による治療法も選択肢の一つとなっています。

先進医療は健康保険適用外であり、数百万円~の技術料が全額自己負担となることもあります。

がんに手厚く備えたいのであれば、医療保険だけでなくがん保険への加入や、特約(がん特約・先進医療特約)の付帯を検討することをおすすめします。

万が一に備えて遺族基礎年金の支給額を確認する

死亡保険に加入すべきか迷った際は、遺族基礎年金をいくら受け取れるのか確認することも大切です。

遺族基礎年金とは、国民年金の加入者が死亡した際にその遺族(18歳以下の子供がいる配偶者、もしくは子供)に支払われる年金のことです。

令和6年4月分からの遺族基礎年金の年金額の計算式は以下の通りです。

遺族基礎年金の年金額の計算式

-

子供のいる配偶者が受け取るとき

- 昭和31年4月2日以後生まれの方 816,000円 + 子の加算額

- 昭和31年4月1日以前生まれの方 813,700円 + 子の加算額

-

子供が受け取るとき

-

816,000円+2人目以降の子の加算額

- 1人目および2人目の子の加算額 各234,800円

- 3人目以降の子の加算額 各78,300円

-

816,000円+2人目以降の子の加算額

※令和6年4月分からの金額

参考:遺族基礎年金(受給要件・対象者・年金額)|日本年金機構

【統計データ】配偶者の生命保険加入状況

生命保険文化センターが実施した調査によると、専業主婦(主夫)の生命保険加入率の平均は「82.3%」でした。

約8割の専業主婦(主夫)が生命保険に加入しているものの、世帯主や共働きの配偶者と比較するとその割合はやや低い傾向にあるようです。

| 夫の加入率 | 配偶者の加入率 | 夫婦ともに加入 | |

|---|---|---|---|

| 夫就労・妻無職 | 85.5% |

76.9% |

74.1% |

| 共働き(妻はパート・派遣) | 89.7% |

83.6% |

81.6% |

| 共働き(妻はフルタイム) | 88.2% |

84.1% |

82.4% |

※全生保は民保(がんぽ生命を含む)、簡保、JA、県民共済・生協等を含む参考:令和6年度『生命保険に関する全国実態調査』|生命保険文化センター

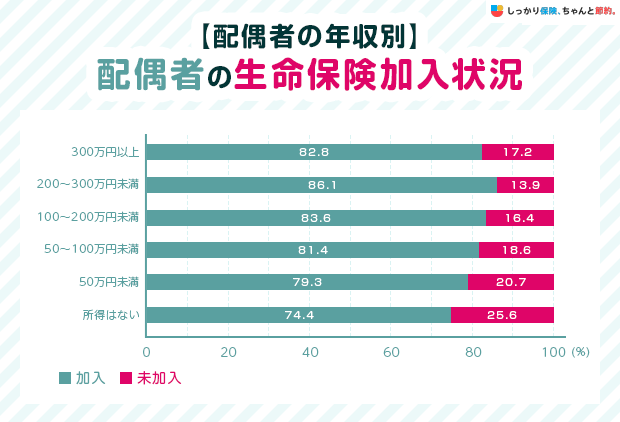

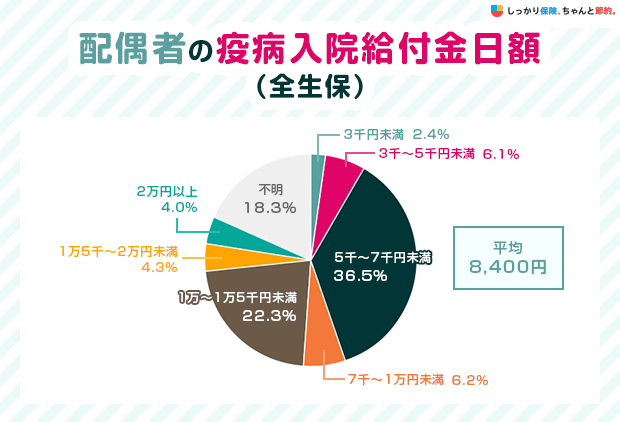

また、生命保険文化センターが実施した、配偶者の保険加入状況に関するデータを以下にまとめました。

※画像は拡大できます

| 【配偶者の年収別】配偶者の生命保険加入状況 | 配偶者の疫病入院給付金日額(全生保) |

|---|---|

|

|

※全生保は民保(がんぽ生命を含む)、簡保、JA、県民共済・生協等を含む参考:令和6年度『生命保険に関する全国実態調査』|生命保険文化センター

生命保険加入状況を「配偶者の年収別」にみてみると、配偶者の年収におおむね比例し生命保険への加入率も高くなっています。

なお、配偶者が加入する医療保険の疫病入院給付金日額を見てみると、平均8,140円に設定していることが分かりました。

給付金額の分布は「入院給付金日額 5,000円~7,000円未満」が36.7%と最も多く、次いで「10,000円~15,000円未満」が20.6%となっています。

専業主婦の平均払込保険料はいくら?

生命保険文化センターの調査によると、専業主婦(主夫)の平均払込保険料は以下のとおりです。

| 平均払込保険料(年間) | 平均払込保険料(月間) |

|

|---|---|---|

配偶者が無職の場合 |

11万2,200円 |

9,350円 |

配偶者がパートや派遣の場合 |

12万9,900円 |

10,825円 |

配偶者全体 |

14万1,500円 |

11,791円 |

参照:2024(令和6)年度「生命保険に関する全国実態調査」|生命保険文化センター※配偶者とは、世帯主の配偶者のことを指す

配偶者が働いていない方(専業主婦)の平均払込保険料は月9,350円でした。

配偶者全体(共働きなどを含む)と比べて、平均払込保険料は低い結果となりました。

専業主婦が保険への加入を検討するべきタイミング

専業主婦が保険への加入を検討するべきタイミングは、以下の通りです。

専業主婦が保険への加入を検討するべきタイミング

年齢やライフイベント

専業主婦の方が保険への加入を検討するべきタイミングとして、年齢やライフプランの変化が目安となります。

これは、年齢が高くなるにつれて、病気やケガのリスクも増えるためです。

また、妊娠や出産、育児などのライフイベントのタイミングで、万が一に備えて保険への加入を検討することもおすすめします。

なお、ご自身の保険プランを検討する際は、高額療養費医療費制度や遺族基礎年金支給額の確認など、公的保障も合わせて確認することが大切です。

結婚を機に専業主婦になる場合はパートナーの生命保険と一緒に見直す

結婚のタイミングで仕事を辞めて専業主婦になる場合は、パートナーの生命保険と合わせて見直すことをおすすめします。

専業主婦になると自分の収入がなくなり、生活費の全てをパートナーの収入でまかなうことになります。

もしパートナーに万が一のことがあった場合、十分な金額の死亡保険金を受け取れなければ生活が立ち行かなくなるかもしれません。

自分の生命保険だけではなくパートナーの生命保険もあわせて見直すことで、万が一に備えましょう。

また、女性特有の病気に備える保険もありますので、参考にしてみてください。

専業主婦(主夫)の保険に関してよくある質問 Q&A

専業主婦(主夫)の保険に関してよくある質問

Q. 専業主婦(主夫)に生命保険は必要ですか?

A. 結論から言うと、専業主婦(主夫)の方は死亡保障生命保険の必要性が低く、医療保険やがん保険の必要性が高いです。

ただ保険はひとそれぞれ生活様式によって必要性が異なるため、専業主婦に必要性の高い保険はの章をご参考にご自分の保険を選んでみましょう。

Q. 専業主婦(主夫)で生命保険に入っていない人はどれくらいの割合ですか?

A. 生命保険文化センターが実施した調査によると、専業主婦(主夫)の方は生命保険加入率は82.3%でした。

よって、生命保険の未加入率は17.7%となります。

また、働き方によっても加入率は異なりました。

より詳しくは【統計データ】配偶者の生命保険加入率の章をご覧ください。

Q. 収入のない妻が契約者の場合、保険料は誰が支払いますか?

A. 収入のない妻が保険の契約者である場合でも夫が保険料負担者となることができます。

しかし、課税関係には注意する必要があります。

例えば、個人年金保険を契約した場合に、契約者・被保険者・受取人を妻にした場合でも、夫が保険料を負担していれば、契約者は夫・受取人は妻となります。

この場合、妻が受け取る保険金は夫から妻への贈与とみなされ、贈与税の対象となります。

Q. 専業主婦(主夫)の年金は誰が支払いますか?

A. 専業主婦(主夫)は第3号被保険者に分類され、配偶者が加入する厚生年金から支払われています。

そのため、国民年金には加入しているものの、自身で保険料を納める必要はありません。

まとめ

この記事では、専業主婦にも生命保険が必要性について大切なポイントを振り返りましょう。

| 専業主婦(夫)の保険選びのポイント |

|---|

|

生命保険は万が一の際に自分や家族を経済的なリスクから守ってくれる大切な存在です。

万が一の際の経済的影響を具体的にイメージし、貯蓄で賄える範囲や保険でカバーしたいのかを検討することで、自分に合った必要保障額や保険の必要性がみえてきます。

また、自分自身の生命保険だけではなく、パートナーが加入している生命保険も一緒に見直しをし、世帯として保障が十分であるか検討することが大切です。

適切な生命保険や保障額を自分で設定することが難しいと感じる人は、ぜひお金・保険のプロであるファイナンシャルプランナーへの無料相談を検討してください。

さらに、生命保険が不要と言われる理由について知りたい場合は、【コのほけん!】生命保険はいらない?不要と言われる理由や必要性がある人・ない人を解説も参考にしてみてください。

- 前田 祐治

- 関西学院大学教授

最近の医療保険は、数多くの先進的な保障を提供しています。例えば、先進医療特約は健康保険が適用されない先進医療に対して給付するものです。医療保険を入る際には、保険料もそれほど高くないので、先進医療特約をつけることをおすすめします。

.png)