生命保険文化センターが実施した「2022(令和4)年度 生活保障に関する調査」によると、日本国民の約8割の方々が生命保険に加入していることがわかっています。※本記事の生命保険加入率とは、民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険や生命共済(個人年金保険やグループ保険、財形は除く)のことを指します。

一方で、日本では公的医療保険制度が充実しており、生命保険に加入する必要はないと考える方も一定数います。

本記事では、政府の統計データを用いながら日本における生命保険の加入率を解説します。

この記事でわかること

生命保険の加入率はどれくらい?

生命保険文化センターが実施した「2022(令和4)年度 生活保障に関する調査」によると、日本国民の約8割の方々が生命保険に加入しているという結果になっています。

※本記事の生命保険加入率とは、民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険や生命共済(個人年金保険やグループ保険、財形は除く)のことを指します。

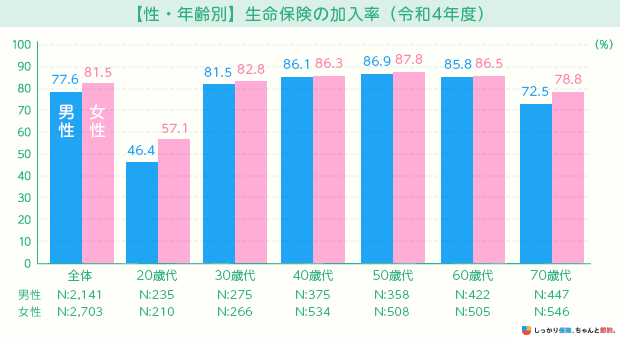

参照:2022(令和4)年度 生活保障に関する調査197ページ|生命保険文化センター※民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険や生命共済(個人年金保険やグループ保険、財形は除く)の加入率

年齢 |

加入率 |

加入していない人の割合 |

|---|---|---|

全体 |

男性:77.6% 女性:81.5% |

男性:22.4% 女性:18.5% |

|

男性:46.4% 女性:57.1% |

男性:53.6% 女性:42.9% |

|

|

男性:81.5% 女性:82.8% |

男性:18.5% 女性:17.2% |

|

|

男性:86.1% 女性:86.3% |

男性:13.9% 女性:13.7% |

|

|

男性:86.9% 女性:87.8% |

男性:13.1% 女性:12.2% |

|

|

男性:85.8% 女性:86.5% |

男性:14.2% 女性:13.5% |

|

|

男性:72.5% 女性:78.8% |

男性:27.5% 女性:21.2% |

年代別で生命保険の加入率をみると、30歳代〜60歳代にかけては8割以上の方が生命保険に加入していることがわかります。

結婚や出産や住宅の購入など、ライフステージの変化に伴い、万が一のリスクの備えとして生命保険に加入している方が多いものと推測できます。

一方、最も生命保険の加入率が低いのは男女ともに20歳代で、男性は46.4%、女性は57.1%と約半数程度の加入率でした。

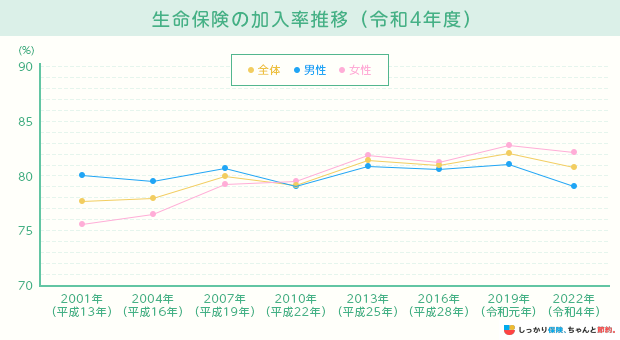

加入率の推移

生命保険文化センターの同調査を参照すると、2001年(平成13年)から2022年(令和4年)にかけての生命保険の加入率は、基本的に8割前後をキープしていることがわかります。

※18〜69歳を対象として再集計した結果

参照:2022(令和4)年度 生活保障に関する調査(令和4年度)197ページ|生命保険文化センター

2007年(平成19年)までは女性よりも男性の加入率が高い傾向にありましたが、2010年(平成22年)以降の調査では、いずれも女性の加入率が男性を上回る結果となっています。

これまでは家計収入の大部分を担う方が男性であるケースが一般的で、働き手に万が一のことがあると生活に困窮してしまうため、男性の加入率が高かったものと考えられます。

一方、近年では働き方の多様化や女性の社会進出の機会が増え、女性特有の疾病(乳がんや子宮頸がんなど)への関心が高まったこともあり、女性における生命保険の加入率も増加傾向にあると推測できます。

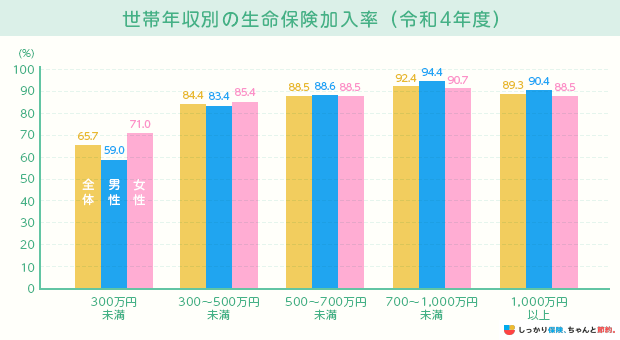

世帯年収別の加入率

生命保険文化センターの同調査で世帯年収別に生命保険の加入率をみると、基本的には世帯年収が高くなるにつれて生命保険の加入率も増加傾向にあることがわかります。

参照:2022(令和4)年度 生活保障に関する調査|生命保険文化センター

世帯年収が300万円未満の世帯においては、生命保険の加入率が約6割程度に留まっています。

保険料が家計を圧迫する要因になり得るので、保障に回すだけの経済的余裕がない世帯数が多いと考えられます。

一方、世帯年収が上がると老後を見据えた資産形成を意識する世帯も増加傾向にあります。

生命保険料の所得控除や貯蓄型保険を活用して、資産形成に取り組む世帯が多いことから、世帯年収が上がるにつれて生命保険の加入率も増えていくものと推測できます。

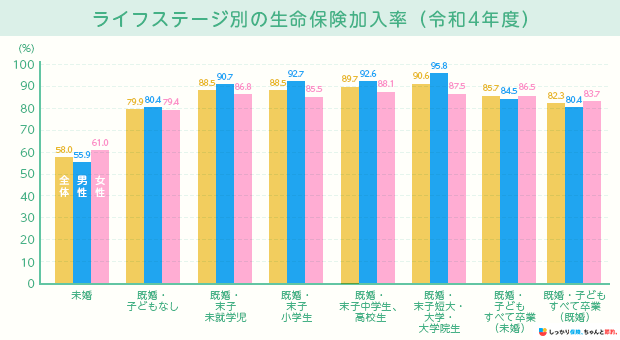

ライフステージ別の加入率

ライフステージ別の生命保険加入率をみると、未婚世帯よりも既婚世帯のほうが加入率は高い傾向にあります。

また、既婚世帯の中でも子どもの有無によって加入率は大きく変動し、基本的には子どもの成長に合わせて生命保険の加入率も右肩上がりで増加していきます。

参照:2022(令和4)年度 生活保障に関する調査|生命保険文化センター

一方、子どもが成長して自立する年齢になると、それ以降は子どもの生活費や教育資金を生命保険で備える必要性は低くなります。

余計な保険料を支払わないように生命保険の見直しを行う世帯が多いため、子どもが学校を卒業する時期になると、生命保険の加入率は低下しています。

生命保険への加入意識

この項目では、生命保険への加入意識について紹介していきます。

非加入の理由

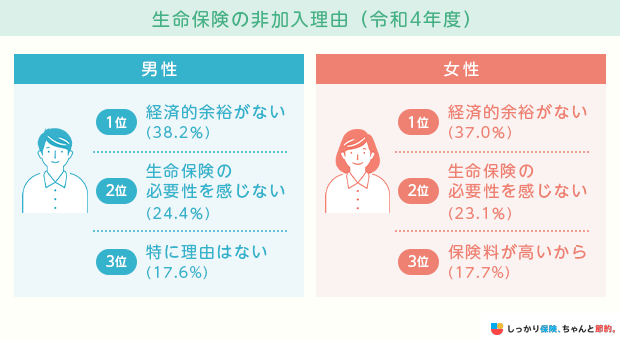

冒頭でもご紹介した通り、生命保険文化センターの調査によると、約2割の方々は生命保険に加入していないことがわかっています。

非加入理由をみると、男女ともに「経済的余裕がない(男性38.2%、女性37.0%)」の割合が最も多く、生命保険の重要性は理解しながらも、家計が厳しいために生命保険を諦めてしまう世帯が多いと考えられます。

次いで割合が多いのは「生命保険の必要性を感じない(男性24.4%、女性23.1%)」という理由です。

参照:2022(令和4)年度 生活保障に関する調査250ページ|生命保険文化センター

日本では公的医療保険で医療費の1〜3割を負担するだけで病気やケガに備えられることから、生命保険は必要ないといわれることもあります。

ただし、公的医療保険で保障されるのはあくまで医療費のみで、長期間の入院時における食費や家族の見舞いの交通費、その間の収入減少まではカバーされません。

十分な貯蓄がある世帯であれば必ずしも生命保険に加入する必要はありませんが、年齢を重ねるにつれて増大する健康リスクを踏まえると、年齢が若いうちに生命保険の加入を検討しておくべきといえます。

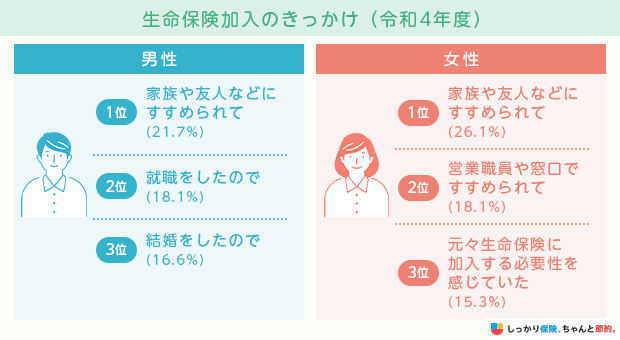

生命保険に加入したきっかけ

生命保険文化センターの同調査では、生命保険に加入したきっかけについても調査が行われています。

調査結果をみると「家族や友人などにすすめられて(男性21.7%、女性26.1%)」が最も割合が高く、知人に勧められたことがきっかけで生命保険に加入した世帯が多いようです。

参照:2022(令和4)年度 生活保障に関する調査208ページ|生命保険文化センター

一方、それ以降のきっかけは男女別で様々ですが、男性よりも女性の方が生命保険の必要性を認識している割合が高いことが伺えます。

男性はライフステージの変化に合わせて生命保険への関心が高まる傾向にあり、就職や結婚をきっかけに生命保険を検討する方が多いようです。

生命保険の必要性が高い・低いケース

生命保険の加入率は全体平均で約8割で、生命保険で万が一に備えている方が多くいることがわかります。

しかし、中には生命保険の必要性が高い方もいれば低い方もいます。

ここでは、生命保険の必要性が高い方、低い方の特徴をそれぞれ解説します。

必要性が高いケース

生命保険の必要性が高いケースは以下の通りです。

| 必要性が高いケース | 必要性が高い理由 |

|---|---|

| 扶養家族がいる | 配偶者や子どもを養っている場合、万が一の際に遺された家族の生活費や教育費を確保する必要がある |

これらのケースに該当する方は、早いうちから生命保険に加入し、万が一の事態に備えることをおすすめします。

必要性が低いケース

逆に生命保険の必要性が低いケースは以下の通りです。

| 必要性が低いケース | 必要性が低い理由 |

|---|---|

独身 |

扶養家族がいないため、死亡後に経済的負担が発生する人がいない |

以上のケースに該当する方は、生命保険の必要性は低いといえます。

生命保険の年間払込保険料と平均死亡保障額

生命保険に加入する上で重要な項目について、生命保険文化センターの調査を参照して解説していきます。

生命保険に加入する上で重要な2つの項目

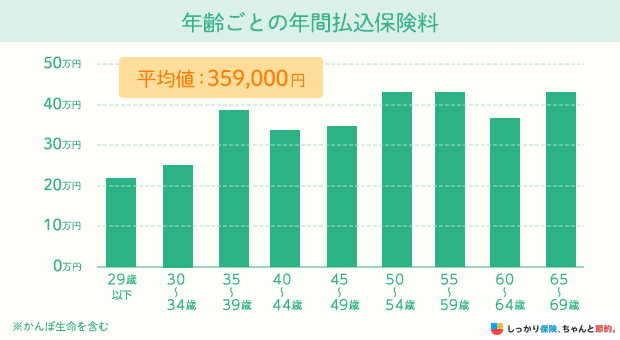

年間払込保険料

生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」によると、全年代における年間払込保険料の平均は約35.9万円です。

参照:2021(令和3)年度 生命保険に関する全国実態調査|生命保険文化センター

※上記の数値は世帯主の年齢別、世帯年間払込保険料です。

年齢別にみると、20歳代の年間払込保険料の平均は21.3万円で、ひと月あたりの払込保険料は約17,750円となります。

以降は年齢を重ねるにつれて払込保険料の総額は増加傾向にあり、全年代の中でも50歳代は多くの保険料を支払っていることが伺えます。

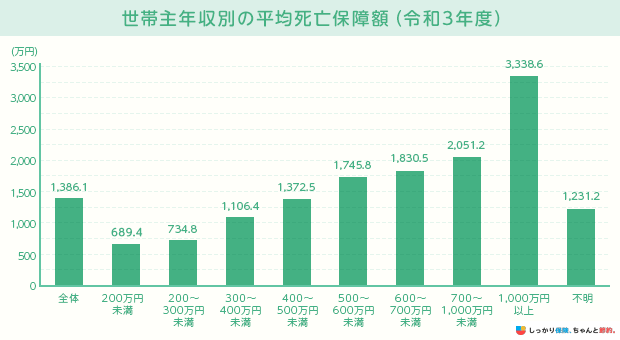

世帯主の平均死亡保障額

生命保険文化センターの令和3年度の同調査によると、世帯主の平均死亡保障額は約1,386万円です。

参照:2021(令和3)年 生命保険に関する全国実態調査|生命保険文化センター

世帯主年収別にみると、世帯主年収の金額が上がるにつれて死亡保障額も増加傾向にあります。

生命保険の中には貯蓄性のある保険商品も存在するため、生命保険料控除などを活用しながら将来を見据えた貯蓄のために生命保険を活用する世帯も多いものと考えられます。

生命保険の加入率に関するよくある質問

生命保険の加入率に関するよくある質問

Q. 生命保険に入っていない人の割合はどれくらいですか?

A. 生命保険文化センターが実施した「2022(令和4)年度 生活保障に関する調査」によると、生命保険に入っていない方の割合は、全体で20.2%でした。

性別でみると、男性は全体の22.4%、女性は18.5%の方が生命保険に加入していない結果となりました。

Q. なぜ多くの人が生命保険に加入しているのでしょうか?

A. 生命保険文化センターが実施した「2022(令和4)年度 生活保障に関する調査」によると、生命保険に加入した方の目的は「ケガや病気になった際の医療費のため」(54.6%)が最も高い結果となりました。

次いで加入目的として多かったのが、「万が一死亡した時のため」が28.6%、「老後の生活資金のため」(6.3%)でした。

まとめ

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

同時にシニアの方からの、死亡保険の上乗せ希望の問い合わせも急増しています。以前は定年後に加入できる死亡保険は少なかったのですが、今は90歳まで加入できる定期保険が増えたことが要因のようです。15年ほど前までは女性の方が死亡保険に加入する割合も低かったのですが、今は世代に関係なく、女性の方も死亡保険に加入されています。加入率の変化というより、内訳が変化している傾向にあります。

生命保険文化センターの調査によると、日本全体の生命保険加入率は約8割で、多くの世帯が生命保険に加入して万が一のリスクに備えていることがわかります。

参照:2022(令和4)年度 生活保障に関する調査197ページ|生命保険文化センター

十分な貯蓄がある世帯ならば必ずしも生命保険に加入する必要はないとも考えられますが、扶養する家族がいる方や十分な貯蓄が作れていない方は、生命保険で万が一のリスクに備えておくと安心です。

ただし、生命保険には様々な保険商品が登場しており、備えたいリスクによって加入を検討すべき生命保険は異なります。

生命保険への加入を検討中の方は、自分や家族が備えたいリスクを明確にした上で、比較検討することを心がけましょう。

さらに、生命保険の賢い選び方について知りたい方は【コのほけん!】ライフステージの変化にあわせて選ぶ!生命保険の賢い選び方【年代別編】も参考にしてみてください。

.png)