一般的に40代は、生活環境が変化しやすいだけでなく、病気になるリスクも高まる年代です。

20代や30代のころと同じ契約内容のままにしていると、保障に過不足が生じてしまうかもしれません。

この記事では、厚生労働省などが公表する統計情報をもとに、40代の生命保険の見直し方や選び方をライフスタイル別に分けて簡単にご紹介していきます。

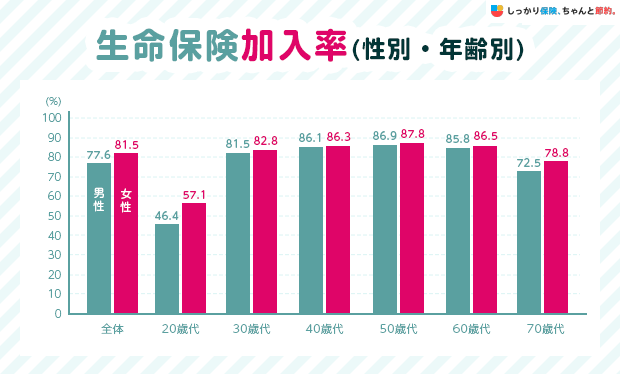

40代の生命保険の加入率はどれくらい?データから見る必要性

生命保険文化センターの令和4年度の調査によると、40代の加入率は男性86.1%、女性86.3%であり、8割以上の方が生命保険に加入していることが分かります。

多くの方が年齢を重ねることで高まる健康リスクに備えるために、生命保険に加入しているのでしょう。また、自分自身に万が一のことがあった場合に家族が生活をしていくための資金を確保する目的で、生命保険に加入する方も多いと想定されます。

厚生労働省が公表する人口動態統計によると、夫婦の平均初婚年齢は以下の通りとなっています。

| 夫 | 妻 | |

|---|---|---|

| 令和5年 (2023年) |

31.1歳 | 29.7歳 |

| 令和4年 (2022年) |

31.1歳 | 29.7歳 |

| 令和3年 (2021年) |

31.0歳 | 29.5歳 |

| 令和2年 (2020年) |

31.0歳 | 29.4歳 |

| 令和元年 (2019年) |

31.2歳 | 29.6歳 |

| 平成27年 (2015年) |

31.1歳 | 29.4歳 |

参照:結果の概要 15ページ|令和5年(2023)人口動態統計月報年計(概数)の概況|厚生労働省

令和5年度においては、男女ともに30歳前後で初婚を迎えていることがわかります。

生命保険の加入率と照らし合わせると、30歳前後で家族ができたことで生命保険に加入し、子供が独立したあとは自身の健康リスクに備えるために引き続き加入している方が多いのではないでしょうか。

40代が保険に入ってないとどうなる?想定すべきリスク

生命保険への加入率がわかったところで、続いて40代の方が想定すべきリスクについても考えていきましょう。

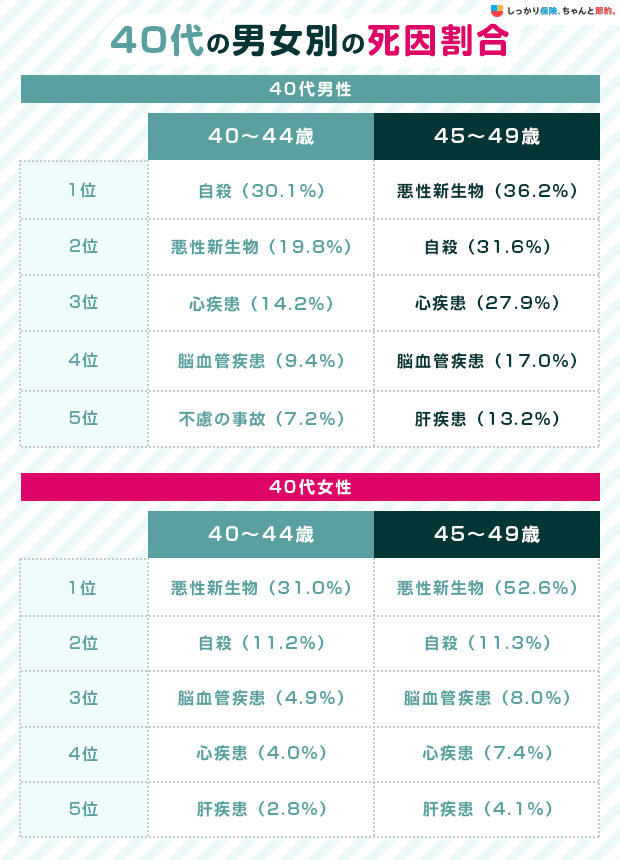

まずは厚生労働省が公表する40代の男女別の死因からご覧ください。

参照:第7表 死亡数・死亡率 性・年齢・順位別|令和5年(2023)人口動態統計月報年計(概数)の概況|厚生労働省

40代の死因として多いケースが「悪性新生物(がん)」と「自殺」の2つです。

女性の場合は、乳がんや子宮がんといった女性特有のがんによる死亡の割合が高くなっていることがわかります。

また、厚生労働省が調査を行った統計結果をもとに、実際に病院へ入院するケースについても確認しておきましょう。

参照:令和5年 患者調査 全国編 推計入院患者数,性・年齢階級(5歳) × 傷病分類 × 病院-一般診療所別|厚生労働省

40代の入院理由としては、男女ともに「精神及び行動の障害」が多く、「新生物(がん)」による入院も多くなっています。

そもそも、生命保険は「万が一の金銭的負担を緩和すること」を目的に加入するものです。

統計結果から考えても、病気になるリスクが高まる40代にとって生命保険の必要性は、30代以下の方よりも相対的に高まるといえるでしょう。

40代は毎月いくら払っている?平均払込保険料

では、40代は毎月いくら保険料を払っているのでしょうか。

生命保険文化センターの調査結果から、40代の「平均払込保険料・死亡保険金額・入院給付金日額」を確認していきましょう。

| 男性 | 女性 | |

|---|---|---|

| 平均年間払込保険料 | 22.4万円/年 | 18.6万円/年 |

| 平均月額払込保険料 | 約18,666円/月 | 約15,500円/月 |

| 平均死亡保険金額 | 1,883万円 | 807万円 |

| 平均入院給付金日額(全生保) | 10,300円 | 8,800円 |

参照:令和4年度生活保障に関する調査 全体版|生命保険文化センター

40代の平均月額保険料は、男性で約18,666円、女性で約15,500円でした。

生命保険の保険料は、万が一のことがあった場合に受け取れる保険金や入院したときに受け取れる給付金日額によって大きく変動します。

保険料の負担は家計を圧迫する要因になりかねないので、上記の平均額を参考にしつつ、現在の収支状況をみてバランスの取れる金額を設定することが大切です。

40代の人におすすめの生命保険

昨今では生命保険の種類が多岐に渡っているため、どの保険を見直せば良いかわからないという方も多いのではないでしょうか。

この章では、40代の方におすすめの保険についてご紹介していきます。

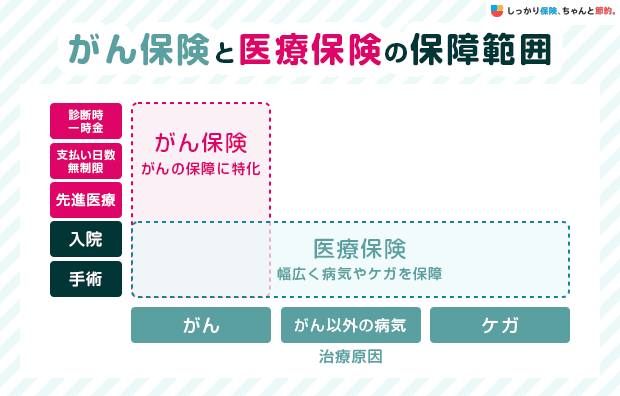

医療保険

医療保険がおすすめの人

- 独身者

- 既婚者(子供の有無問わず)

医療保険は病気やケガになったときの入院費・治療費などの支出に備えるための保険です。

日本では国民皆保険制度が導入されており、誰もが必ず公的医療保険制度に加入しているため、1〜3割の自己負担で日本全国にある医療機関で治療を受けることができます。

ですが、公的医療保険制度には利用できる範囲が定められており、以下に該当する医療費については全額が自己負担となってしまいます。

公的医療保険制度の範囲外となる医療費

- 入院中の差額ベッド代や食事代

- 通院や入院時の交通費

- 美容整形などの審美目的の治療費

- 先進医療技術料や自由診療

40代に入ると健康リスクが飛躍的に高まるため、長期入院をする可能性も考えられます。

長期入院ともなれば差額ベッド代や食事代、通院時の交通費などが家計を圧迫する要因になりかねません。

今は健康だとしてもいつ病気やケガをするか予測できないので、万が一の事態に備えて医療保険に加入しておく必要性は非常に高いといえます。

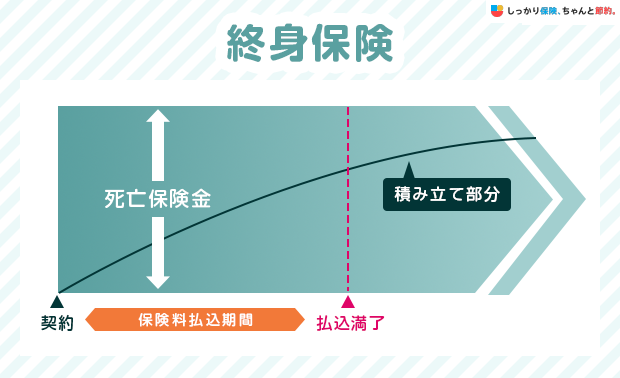

終身保険

終身保険がおすすめの人

- 独身者

- 既婚者(子供の有無問わず)

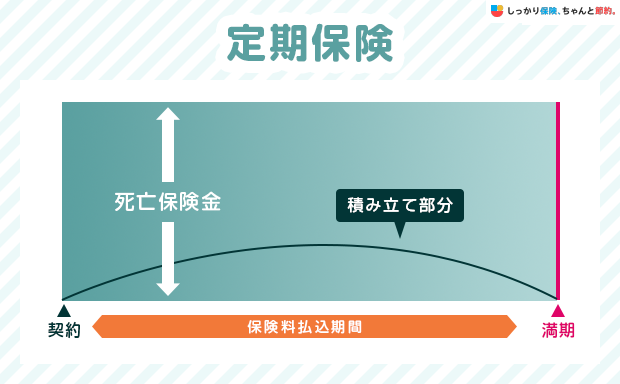

終身保険とは、一生涯の死亡保障が受けられる生命保険のことを指します。

払い込んだ保険の一部が積み立てられていくため、途中で解約した場合には解約返戻金を受け取れるのが一般的です。

また、保険料の払込期間を過ぎると、払い込んだ保険料以上の解約返戻金が受け取れる場合もあります。

一生涯にわたる保障を準備しながら、将来に向けた貯蓄ができる点が特徴的な商品といえます。

定期保険のように契約期間の更新といった概念がないため、保険料が一生涯変わりません。

その反面、掛け捨て型の生命保険よりも保険料が割高であるため、毎月の収支状況によっては保険料が大きな負担に感じる時もあるかもしれません。

また、保険料を払い込む前に解約をすると、解約返戻金が払込保険料の総額を下回って、元本割れする可能性があります。

よって、終身保険に加入する際は、最後まで保険料を払い続けられるのかをよく検討することが大切です。

就業不能保険

就業不能保険がおすすめの人

- 独身者

- 既婚者(子供の有無問わず)

就業不能保険は、病気やケガの治療などの理由で長期間働けない状態となった場合の収入減少に備えることを目的とした保険です。

入院や手術をしたときの医療費は、民間の医療保険でカバーできますが、医師の指示による在宅療養は、入院を伴わないため医療保険の保障対象外です。

これまでにお伝えしてきたように、長期間の入院ともなれば入院費や治療費がかさむ一方で、働けないことによる収入減少も十分起こりえます。

そういった場合に、就業不能保険に加入していれば、入院や在宅療養となったときに給付金を受け取れるため、自分自身や家族の生活費を確保することが可能です。

ただし、「精神疾患(うつ病や統合失調症含む)」の場合は保障の対象外となる場合も多く、全ての就業不能状態に完全に対応するというわけではありません。

そのため、就業不能保険に加入するときは、給付金が支払われる条件や制限をよく確認することが大切です。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

定期保険

定期保険がおすすめの人

- 既婚者(子供の有無問わず)

定期保険は、被保険者(保障の対象となる方)が死亡したときや所定の高度障害状態になったときに保険金が支払われる商品です。

自分自身の葬儀費用や遺品の整理費用だけでなく、万が一のときに残された家族の生活費や子供の教育費などを準備する際にも役立つ保険です。

定期保険であれば、割安な保険料負担で手厚い死亡保障を準備できるため、配偶者や幼い子供がいる方は優先的に加入を検討しておきたい保険商品といえます。

がん保険

がん保険がおすすめの人

- 独身者

- 既婚者(子供の有無問わず)

- 女性(女性特有のがんがあるため)

がん保険は、がん(悪性新生物・上皮内新生粒)に手厚く備えることができる商品です。

がんは治療期間が長期になることがあり、また再発をする可能性もあるため、がんと診断されると高額な治療費がかかることがあります。

また、「40代が想定すべきリスク」でもご紹介したように、40代に入るとがんによる死亡率が上昇するため、20代や30代よりもがん保険の必要性は高まるでしょう。

特に、40代の女性は乳がんや子宮がんなど女性特有のがんに発症リスクがあるため、がん保険の加入を検討すると良いでしょう。

【ライフスタイル別】40代におすすめの保険の選び方

ライフスタイル別に、40代におすすめの保険の選び方を紹介します。

【ライフスタイル別】40代におすすめの保険の選び方

男性・女性での選び方

まずは男性・女性という視点から、40代におすすめの生命保険の選び方を紹介します。

男性におすすめの保険は以下の通りです。

男性におすすめな保険

- 医療保険

- 貯蓄型保険

- 個人年金保険

将来の医療費対策として、がん保険や入院・手術保障を含む医療保険を検討し、医療費負担を軽減できるようにしましょう。

さらに、老後の資産形成の一つの手段として、積立保険や年金保険を活用することもおすすめです。

女性におすすめな保険

- がん保険

- 貯蓄型保険

- 個人年金保険

女性の場合、女性特有の病気対策として、乳がんや子宮がんなどの保障を含んだ保険を検討しましょう。

また、出産や子育て期間を含め、人生の中で介護が必要になった時の給付金がある保険を選ぶことで、女性が抱えるリスクに備えることができます。

さらに、老後の資産形成のために、積立保険や年金保険を活用しましょう。

女性におすすめな保険の詳細は「女性保険のランキング」で解説しているので、ぜひご覧ください。

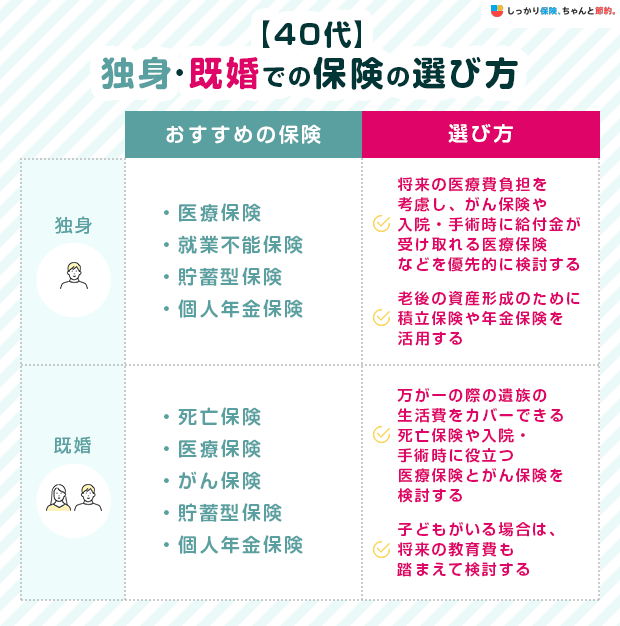

独身・既婚での選び方

続いて、独身・既婚の視点から40代におすすめの生命保険の選び方を紹介します。

独身の方におすすめな保険

- 医療保険

- 就業不能保険

- 貯蓄型保険

- 個人年金保険

独身の場合、自身の健康や生活を守ることが最優先です。将来の医療費負担を考慮して、がん保険や入院・手術時に保険金がおりる医療保険を検討しましょう。

また、病気やケガで収入が途絶えるリスクに備えて、就業不能保険を検討することも重要です。さらに、老後の資産形成を意識して、積立保険や年金保険を活用してください。

既婚の方におすすめな保険

- 死亡保険

- 医療保険

- がん保険

- 貯蓄型保険

- 個人年金保険

一方、既婚の場合は家族の生活を守る観点が大切になります。

万が一の時に、遺された家族の生活費や教育費をカバーできる死亡保険や入院・手術時に役立つ医療・がん保険を検討すると良いでしょう。

そして、老後の資産形成のために、積立保険や年金保険で備えるのもおすすめです。

40代の保険の選び方・見直し方

続いて、40代でこれから新たな保険に加入する場合や、すでに加入済みの保険の見直し方についてご紹介していきます。

生命保険を検討するときのポイントは、大きく以下の3つです。

40代の保険の選び方・見直し方

各ポイントについて具体的に解説していきます。

また、以下の記事で生命保険を見直す時の詳細な手順について解説しているので、過去に加入した生命保険の見直しをしたことがないという方はこちらも合わせてご覧ください。

1. 入院給付金の日額・支払限度日数を決める

生命保険(医療保険)を選ぶ場合、まずは入院給付金の日額と支払限度日数を決めましょう。

公的保険制度により、病気やケガをした場合の治療費・入院費の自己負担は原則3割で、高額な場合は高額療養費制度で軽減されます。

病気やケガをした場合の入院費用は、健康保険や国民健康保険からの給付を受けることで、最大3割負担となります。

また、手術を受けたり特定の専門治療を受けたりしたことで、ひと月あたりの医療費自己負担が高額になったときは、「高額療養費制度」を適用することで負担を軽減できます。

ただし、以下の費用に関しては公的保険制度ではカバーされません。

公的医療保険制度の範囲外となる医療費

- 入院中の差額ベッド代や食事代

- 通院や入院時の交通費

- 美容整形などの審美目的の治療費

- 先進医療技術料や自由診療

差額ベッド代は、自ら希望して個室や少人数部屋に入ったときにかかる費用です。

入院日数が長引くほど、これらの支出は大きくなります。

厚生労働省による「令和5年(2023)患者調査の概況」によると、35歳〜64歳の方の入院日数は20.2日となっており、ある程度まとまった費用が必要になります。

入院時に必要な保障額は以下の計算式に則って算出することができます。

入院時の必要保障額

- 入院時の収入 - 入院時の支出 = 必要保障額

長期入院ともなれば、働けないことによる収入減少の可能性も考えられます。

自分自身の家計状況に照らし合わせて、1日あたりいくらの給付金を受け取ることができれば入院時の費用をカバーできるのかを考えてみましょう。

2. 保険期間を決める

続いて、生命保険の保険期間を決めていきましょう。

生命保険の保険期間は大きく分けて2通りが挙げられます。

生命保険の保険期間

- 定期型:契約時に定めた期日までしか保障が受けられないものの、毎月の保険料が安めの保険商品

- 終身型:一生涯の保障を受けられる代わりに毎月の保険料は定期型より高めの保険商品

保険期間によって毎月払い込むことになる保険料が大きく変動するため、現在の収支状況とのバランスをもとにどちらのタイプにするかを選ぶことが大切です。

毎月の保険料は「加入時の年齢」によっても変動します。また、定期保険を選んだ場合は契約期間を更新する際に保険料が高くなってしまいます。

将来的に訪れる老後に向けて保障を備えておきたいと考える場合には、保険料は割高になるものの終身保険を選んでおいたほうが安心です。

3. 特約・保障内容を検討する

生命保険を契約する際は、保障内容をよく理解しておかなければなりません。

名称の違う保険商品であっても、同じような保障内容が付加されているパターンが多いためです。

また、生命保険によっては特約(オプション)をつけることで、保障をさらに充実させることもできます。

すでに加入済みの保険と保障内容が重複することのないように、保障を選ぶことが大切です。

子供の成長に伴い、家族環境が変化していることも考えられるので、保障内容が過剰となっている場合もあります。

家庭の変化があった際には、加入している保険の特約や保障内容を見直すことをおすすめします。

40代が生命保険以外で将来の老後資金に備える方法

金融広報中央委員会の調査によると、40代が保有する金融資産額の中央値(データを小さい順にならべたときに真ん中に位置する値)は、二人以上世帯が220万円、単身世帯が47万円と、老後の備えとしては不十分な可能性があります。

※出典:令和5年 家計の金融行動に関する世論調査[二人以上世帯調査]|金融広報中央委員会※出典:令和5年 家計の金融行動に関する世論調査[単身世帯調査]|金融広報中央委員会

また、厚生労働省の発表では、老後に受給できる年金の平均受給額は、厚生年金加入者の場合月額143,973円、国民年金加入者は56,316円となっています。※出典:令和4年度 厚生年金保険・国民年金事業の概況

現在のライフスタイルから考えて、年金だけでは老後生活を送るのが難しいと想定されるのであれば、自分自身で老後資金を準備することが大切です。

老後資金の準備には、以下のような方法があります。

老後資金の準備方法 |

詳細 |

|---|---|

個人年金保険 |

|

iDeCo(個人型確定拠出年金) |

|

NISA |

|

以下の記事で個人年金保険以外に活用できる具体的な老後資金の貯蓄方法をまとめているので、こちらの記事もあわせてご参照ください。

40代の保険に関してよくある質問 Q&A

40代の保険に関してよくある質問

Q. 40代が生命保険を選ぶときに失敗しないための注意点は?

A. 40代が生命保険を選ぶときは、自分のライフスタイルから起こりそうなリスクを考えて、必要な保険を選ぶのがおすすめです。

生命保険は全ての方に同じ保険をおすすめできるわけではなく、年齢・性別・家族構成によっては不要なものもあります。

ライフスタイル別 40代におすすめの保険の選び方の章をご覧ください。

また、何が必要かどうか自分で判断できない場合は、保険のプロに相談するのもおすすめです。

Q. 40代で生命保険に入ってないのは危ないですか?

A. 生命保険文化センターの「令和4年度 生活保障に関する調査」によると、40代の保険加入率は約86%で、全年代の中でも高い加入率となっています。

40代になると健康リスクも上がり、自分の損害が家族への負担に繋がってくるので保険の重要性が増してきます。

40代で保険に入るかどうかについては「40代が想定すべきリスク」をご覧ください。

Q. 40代が支払っている生命保険の保険料平均額はどれくらいですか?

A. 生命保険文化センターの「令和4年度 生活保障に関する調査」によると、40代の平均保険料は男性が月額18,667円、女性は月額15,500円です。

40代の方は平均すると月額17,000円ほどの保険料を支払っています。

保険は選び方によって保障内容や保険料が大きく変わります。

詳しくは「40代の方におすすめの保険」をご覧ください。

Q. 40代夫婦の保険料の平均はいくらですか?

A. 世帯主が40〜59歳までの夫婦のみの年間平均払込保険料は約32.1万円となっており、毎月約2.7万円を支払っていることになります。

40歳未満の夫婦のみの年間平均保険料は約44.3万円となっています。参照:2024(令和6)年度 生命保険に関する全国実態調査|生命保険文化センター

このことから、40代以降に保障を減らしている方がいることが分かります。

Q. 40代が最低限入っておくべき保険はなんですか?

A. 40代の方におすすめの保険は以下の5つです。

| 40代の方におすすめの生命保険 |

|---|

40代は病気・怪我をしたり入院したりする可能性が高まる時期なので、保険でリスクに備えることをおすすめします。

詳しくは「40代におすすめの生命保険」の章をご覧ください。

まとめ

40代は、家族環境の変化や健康リスクが高まる年代です。

たとえ今は病気やケガをしていなくとも、突然、長期的な入院をすることになるかもしれません。

長期的な入院ともなれば自身の医療費はもちろん、働けないことによる収入減少で家族の生活費においても大変な事態になってしまうかもしれません。

自分の家族環境や収支状況に適切な保険商品を選び、万一の事態に備えておくことが重要です。

.png)