60代は多くの方が定年退職を迎え、老後生活が始まる年代です。身体機能の低下により、健康状態に不安を抱える方も少なくありません。

そのため、生命保険への加入を検討されていたり、加入している保険の見直しを考えている方も多いと思います。

ただ、日本は公的保険制度が充実しているため「生命保険は本当に必要?」と疑問に思う方もいると思います。

この記事では、60代の生命保険の必要性や、おすすめの保険を解説します。

60歳(60代)からの生命保険は必要?

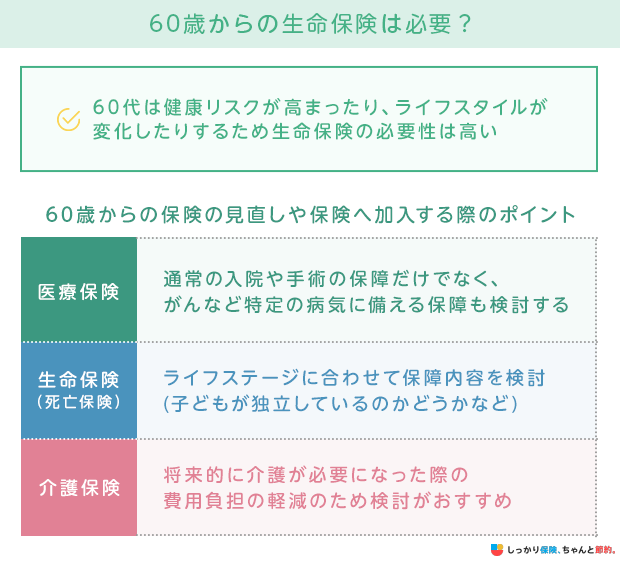

60代になると、健康状態やライフスタイルの変化が伴い、生命保険の必要性は高くなります。

医療費を備えるための医療保険は、通常の入院や手術の保障だけでなく、がんなど特定の病気に備える保障を検討するのがおすすめです。

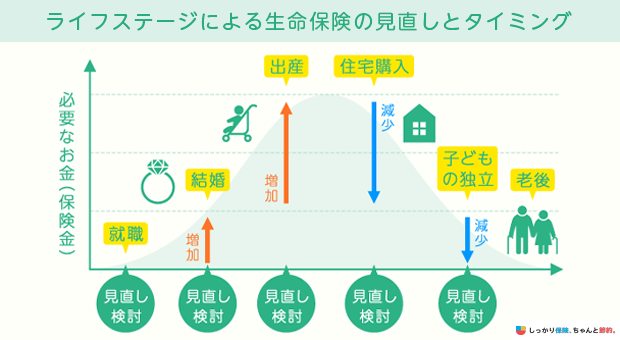

生命保険は、ご自身のライフステージによって保障内容を見直しましょう。

例えば、子どもが学生で独立していない場合は保障を手厚くしておくと安心です。

一方で、子どもがいない家庭や子どもが既に独立している場合には、保障を見直してみても良いかもしれません。

また、将来的に介護が必要になったときの費用負担を軽減するため、必要に応じて介護保険も検討しましょう。

しかし、万が一の際に治療費や生活費など賄うことができるような十分な貯蓄がある方は、60代でも生命保険の必要性は低いです。

また、60代で医療保険に加入する場合、支払う保険料が高くなる傾向があります。

それらを加味して、保険の必要性を検討してみると良いでしょう。

60代で想定されるリスク

一般的に年齢を重ねると身体機能の低下によって、病気やケガで入院したり手術を受けたりするリスクが高まります。

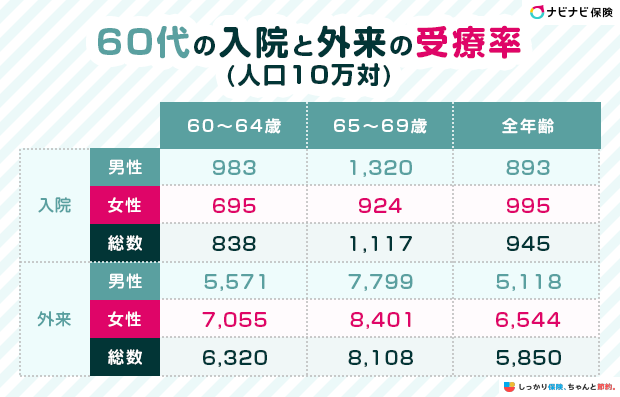

60代の受療率は全年齢の平均を上回る

厚生労働省の調査によると、60代の方が入院したり外来に通ったりする割合である受療率(人口10万対)は、以下の通りです。

例えば、60代前半の男性の人口が10万人いると仮定する場合、そのうちの983人が入院し、5,571人が外来に通院していることを意味します。

60代の場合、入院の受療率は男性のほうが高いですが、反対に外来の受療率は女性のほうが高い傾向です。

また、50代では受療率が男性・女性ともに全年齢平均を下回るケースがほとんどであったのに対して、60代になると全年齢平均を上回るケースがほとんどです。

病気やケガで入院したり、通院したりするリスクは、60代のほうが50代よりも高まっていると考えられます。

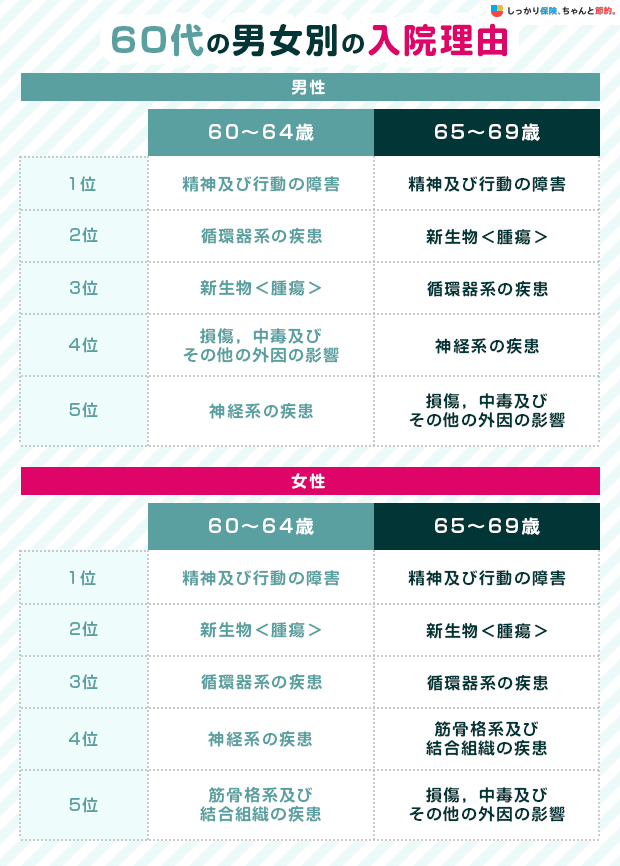

60代の入院理由第1位は「精神及び行動の障害」

厚生労働省の調査によると、60代の男女が入院した理由の上位5つは以下の通りです。

参照:令和5年(2023)患者調査の概況 表番号Z12|厚生労働省

男性はパーキンソン病やてんかんなどの「神経系の疾患」で入院している人が多いのに対して、女性は関節リウマチのような「筋骨格系及び結合組織の疾患」で入院する方が多い傾向です。

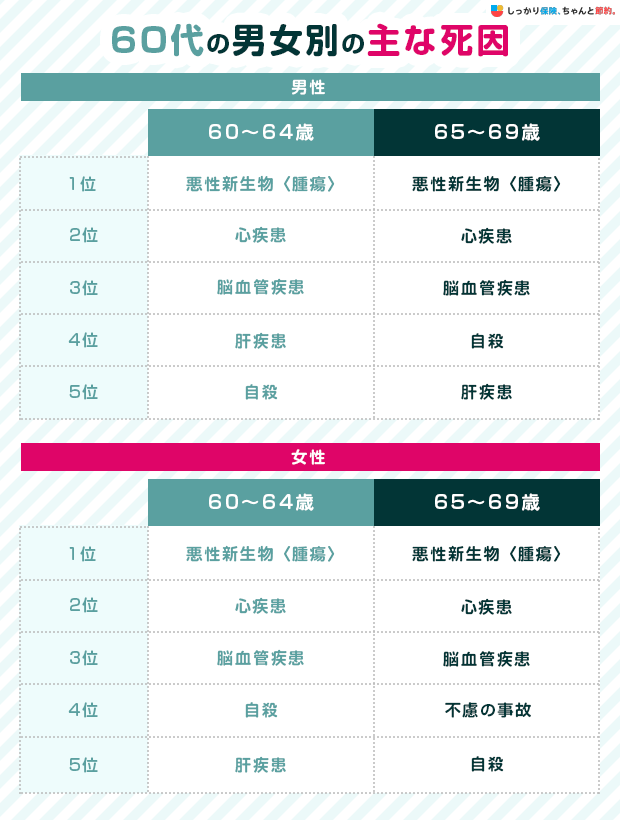

60代の死亡理由第1位は悪性新生物(がん・腫瘍)

次に、60代の主な死因を確認しましょう。

参照:第7表 死亡数・死亡率(人口10万対),性・年齢(5歳階級)・死因順位別|令和5年(2023)人口動態統計月報年計(概数)の概況|厚生労働省

60代後半では男女ともに「肺炎」や「不慮の事故」で亡くなる方が増えている一方で、「自殺」で亡くなる方の割合が減っているのも特徴的と言えます。

60代の生命保険加入率

高まる病気やケガのリスクに備えるために、60代の方はどれくらいの割合で生命保険に加入しているのでしょうか。

以下は、60代の生命保険世帯加入率です。

| 年齢 | 2人以上世帯 | 単身世帯 |

|---|---|---|

| 60~64歳 | 91.4% | 57.3% |

| 65~69歳 | 95.2% | 60.4% |

参照:2024(令和6)年度「生命保険に関する全国実態調査」|生命保険文化センター

同調査によると、二人以上世帯における生命保険の世帯加入率は9割を超えている一方、単身世帯における加入率は約6割程度に留まっています。

60代の方は平均を超える割合で、生命保険や医療保険などに加入しています。

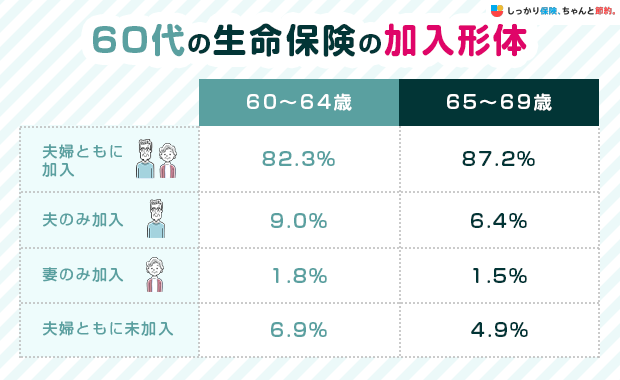

次に、60代の夫婦世帯における生命保険の加入形態を確認しましょう。

参照:2024(令和6)年度「生命保険に関する全国実態調査」|生命保険文化センター

夫婦ともに保険加入している世帯の割合が約8割を占める結果となりました。

一方、夫婦ともに未加入である世帯も約1割存在します。

50代の場合、夫婦ともに加入している世帯の割合は82.3%〜87.2%、 夫婦ともに未加入である世帯の割合が約6%前後でした。

60代になると、保険を解約したり満期を迎えたりして、生命保険に加入しない選択をする世帯が増えると考えられます。

60代が支払っている生命保険の保険料は毎月いくら?

次に、60代の方が加入している生命保険の保障内容や、支払っている保険料を解説します。

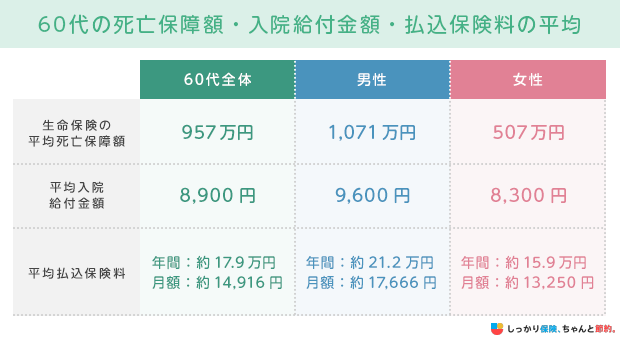

以下は、生命保険文化センターの調査をもとに60代の生命保険加入金額(死亡保障額)や入院給付金額、払込保険料の平均を男女別に表したものです。

※払込保険料は個人年金保険の保険料を含む結果

参照:2022(令和4)年度 生活保障に関する調査|生命保険文化センター

60代の平均払込保険料は、男性が年間約21.2万円(月額約17,666円)、女性が年間約15.9万円(月額約13,250円)、男女を合わせると年間約17.9万円(月額約14,916円)です。

平均死亡保障額は、男性が1,071万円、女性が507万円と、約2倍の差があります。

しかし、同調査によると50代の生命保険の平均死亡保障額が、男性1,629万円、女性737万円であるため、男女の差は縮まりました。

また、入院給付金額も男性の方が女性よりも高いですが、大きな差はありません。

男女ともに入院1日につき1万円前後の医療保障に加入しています。

60代からの保険の見直し方

60代の方が保険を見直す際は、以下の点に着目しましょう。

60代の保険の見直し方

現在加入している保険を整理する

保険の見直しをする前に、現在加入している保険の種類と保障内容を必ず確認しましょう。

加入中の保険内容を確認しなければ、現在の保障がご自身の状況に適しているか判断できないためです。

保険の加入内容は、保険の契約時に受け取った保険証券や設計書で確認できます。

また、年に1度のような決まったタイミングで、加入先の保険会社から送付されてくる契約内容が記載された書類で確認することも可能です。

もし、不明点がある場合は、加入先の保険会社に確認するようにしましょう。

死亡保障を見直す

既婚者で子供が独立している場合、高額な死亡保障に加入したままになっていないか確認しましょう。

生命保険の保険金の金額は、遺された家族の生活費や、子供の教育費をもとに計算します。

子供がすでに独立している場合、子供の生活費と教育費を生命保険で備える必要がなくなるため、死亡保障を減額して見直しできるケースがほとんどです。

万が一の場合に、まとまった金額の保険金が受け取れる「定期保険」に加入したままになっていないか確認しましょう。

また、死亡保障だけでなく、医療保障やがん保障などもセットになった総合保障保険に加入した覚えがある方も、高額な死亡保障が付帯されているかどうか確認が必要です。

この際、定期保険の代わりに検討したいのが、一生涯の死亡保障を得られる「終身保険」です。

終身保険に加入することで、葬儀代やお墓代などの支払いに備えられるだけでなく、相続税対策としても活用が期待できます。

生命保険での相続税対策については、以下のコンテンツに詳しく記載しておりますので、ぜひご一読ください。

医療保障を見直す

加入中の医療保険やがん保険の保障内容を確認し、見直しを検討しましょう。

病気やケガのリスクが高まる60代は、保険や貯蓄でリスクに対して適切に備えられているかを入念に確認する必要があります。

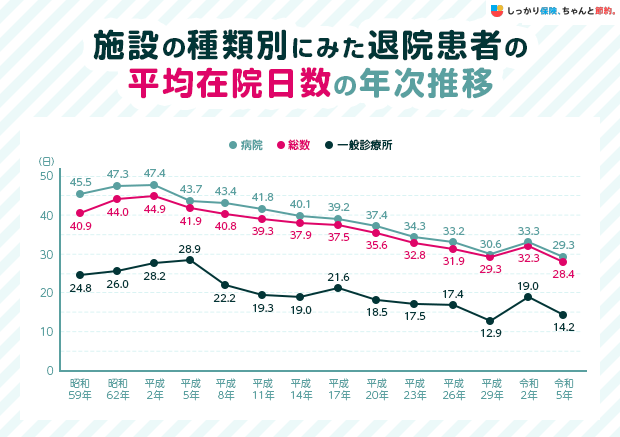

以下のように、時代の変化とともに入院日数は短期化しているため、古いタイプの医療保険では、病気やケガの備えとして充分でない可能性があります。

参照:令和5年 患者調査 退院患者の平均在院日数等|厚生労働省

また、ひと昔前のがん保険は、放射線治療や抗がん剤治療、所定の先進医療などを受けても給付金を受け取れない場合がある点にも注意が必要です。

現在がん保険に加入している場合、十分な保障が確保されているかチェックしてみましょう。

また、ご自身の健康状態によっては、医療保険やがん保険に新規加入できない場合もあるので、見直しを検討される場合は専門家に相談されることをおすすめします。

病気やケガに対しては、貯蓄で備えることも可能です。貯蓄で医療費の支払いに備えられる可能性がある場合は、無理に医療保険やがん保険に加入する必要はありません。

ご自身にとっての医療保障の必要性や、保険料負担などを確認し、高まる病気やケガのリスクに、どの方法で対処するか検討しましょう。

介護・認知症への備えを検討する

60代の方は、介護や認知症に対する備えを考える必要があります。

介護期間が長引くと、介護費用が高額になる可能性があるためです。

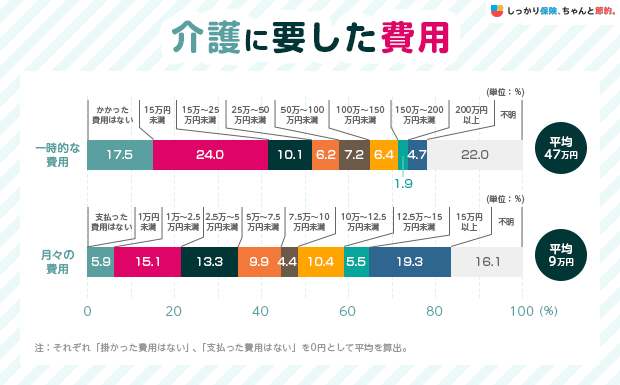

令和6年度の生命保険文化センターの「生命保険に関する全国実態調査」によると、介護を始めてからの期間は平均55ヵ月(4年7ヵ月)です。

一方で、介護に要した費用は、住宅の改造や介護用ベッドなどの一時費用で平均47万円、 月々の費用は9万円となっています。

参照:2024(令和6)年度 生命保険に関する全国実態調査|生命保険文化センター

単純計算でも、介護にかかる費用は、一時費用47万円 +(月々9万円 × 55ヵ月)=542万円と考えられます。

上記の生命保険文化センターが調査した「介護の一時費用」や「月額費用」は、公的介護保険からの給付を考慮した後の金額です。

日本では、40歳以上の方に公的介護保険への加入が義務付けられています。

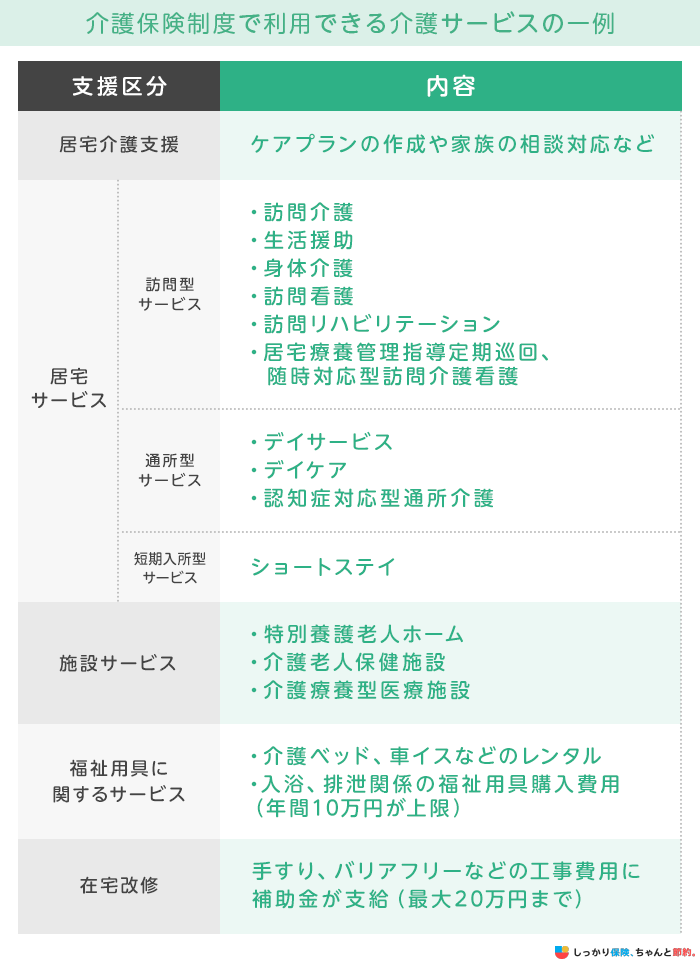

65歳以降に所定の要介護認定を受けると、公的介護保険を利用して以下のような所定の介護サービスを1〜3割負担で利用が可能です。

ただし、公的介護保険には利用上限額が定められており、上限を超えた費用は全額自己負担となります。

一般的に介護費用は、ご自身の貯蓄や年金収入から支払うのが望ましいと言われています。

現在の貯蓄や将来の年金収入だけでは介護に対する備えが不十分であると感じたのであれば、保険会社が取り扱う介護保険や認知症保険に加入を検討しましょう。

以下は公的介護保険と民間介護保険の違いをまとめた表です。

60代からおすすめの生命保険

60代の方におすすめする生命保険は、以下の通りです。

60代からおすすめの生命保険

医療保険・がん保険

病気やケガに対するリスクに備えるには、医療保険やがん保険への加入がおすすめです。

民間保険会社の医療保険は、病気やケガによる入院・手術・通院などに備えられる保険です。

入院した場合の「入院給付金」や、所定の手術を受けた場合の「手術給付金」が主な保障であり、特約を付帯して保障をさらに手厚くできます。

がん保険は、がん治療に特化した保険です。がん保険の保障には、がんと診断された場合の「診断給付金」や、 放射線治療のような所定のがん治療を受けた場合の「治療給付金」などがあります。

医療保険とがん保険には、終身型と定期型の2種類があります。

| 内容・特徴 | |

|---|---|

| 終身型 |

|

| 定期型 |

|

2023年7月現在、医療保険とがん保険は、どちらも終身型が主流であり、定期型は選択肢が少ない状態です。

加入できる保険の種類や保障内容、保険料の設定などは、保険会社によって異なります。

医療保険やがん保険の必要性を考え、保険料負担を確認したうえで、ご自身に合った選択をしましょう。

持病がある場合は、引受基準緩和型(限定告知型)無選択型保険の検討を

医療保険やがん保険に加入する際は、健康状態の告知が必要です。特に、医療保険は生命保険やがん保険よりも告知の項目が多く、保険会社による引受審査が厳しい傾向にあるため、健康状態に不安がある方は加入できない可能性があります。

過去に大病を患った方や、すでに持病を抱えており服薬している方などは「引受基準緩和型保険(限定告知型)」や「無選択型保険」に申し込む方法があります。

引受基準緩和型(限定告知型)・無選択型保険

- 引受基準緩和型(限定告知型):告知項目が少なく健康状態に不安がある方でも申し込みやすい保険

- 無選択型保険:加入時に告知が不要である保険

ただし、引受基準緩和型保険や無選択型保険は、通常の医療保険・生命保険よりも保険料が割高です。

また、加入から一定期間は保険金・給付金額が削減される場合や保障の対象とならない場合もあるため、加入時に内容を入念に確認しましょう。

終身保険

葬儀費用やお墓代のような、最低限の死亡保障を準備しながら老後資金を準備していきたいのであれば、終身保険が選択肢となります。

これまでの終身保険は、契約者が保険料を円で支払い、保険会社が円のまま運用する円建てが主流でした。

しかし、低金利が進む現在では円建て終身保険に加入しても、あまり高い利回りは期待できません。

そこで「外貨建て終身保険」や「変額保険(終身型)」といった商品も増え、選択肢が豊富になっています。

ただし、終身保険への加入を検討する場合は以下の点に注意が必要です。

終身保険へ加入する際の注意点

- 60代から終身保険に加入すると保険料負担が家計を圧迫する恐れがある

- 一時払終身保険に加入できる保険会社が減っている

- 「外貨建て終身保険」や「変額保険(終身型)」は円建てよりも高い利回りが期待できる一方でリスクがある

20代や30代など、死亡するリスクが低い年代で終身保険に加入すると、保険料の払い込み期間が長くなることもあり、毎月の保険料も低額となります。

しかし、60代など死亡リスクが高い年代で終身保険に加入すると、毎月の保険料は高額になりやすい傾向にあり、加えて、保険料を払い終わる年齢が75歳や80歳などになる場合もあります。

また、外貨建ての終身保険には為替リスク、変額保険には投資リスクがあり、必ず利回りが高くなるわけではありません。

終身保険を選ぶ際は、下記コンテンツもご確認いただき、内容を理解した上でご自身に合ったものを選びましょう。

介護保険・認知症保険

民間保険会社が取り扱う介護保険は、所定の介護状態に該当すると「介護一時金」や「介護年金」を受け取れる保険です。

保険金が支払われる要件は、公的介護保険制度の要介護認定と連動しているものや保険会社独自で定めるもの、あるいは両方が採用されている場合があります。

ただし、公的介護保険制度と支払い要件が連動されている介護保険は、要介護2以上に認定されなければ保険金や年金は支払われないのが一般的です。

要介護度 |

状態の目安 |

|---|---|

要支援1 |

日常生活は基本的に問題ないが、一部(掃除含む家事など)見守り・補助が必要な状態 |

要支援2 |

日常生活の一部(起き上がりや立ち上がりなど)に見守り・補助が必要な状態 |

要介護1 | |

要介護2 |

軽度の介護(起き上がりや立ち上がりの補助、食事や排泄の手助け)が必要な状態 |

要介護3 |

中程度の介護(食事や排泄などの介助)が必要な状態 |

要介護4 |

重度の介護(食事や排泄などの介助や認知機能の低下)が必要な状態 |

要介護5 |

最重要の介護(日常生活における全面的な介助)が必要な状態 |

参照1:介護事業所・生活関連情報検索 サービスにかかる利用料|厚生労働省参照2:リスクに備えるための生活設計|生命保険文化センター

また、認知症に手厚く備えたい方は「認知症保険」を検討してみましょう。

認知症保険であれば、要介護認定を受けなくても認知症と診断された場合や、軽度認知障害(MCI)と診断された場合に保険金が支払われる場合があります。

- 「軽度認知障害(Mild Cognitive Impairment)」とは?

- 認知症と完全に診断される一歩手前の状態のこと。放っておくと認知症に進行するが、適切な予防をすることで健常な状態に戻る可能性がある。

参照:「あたまとからだを元気にする MCIハンドブック」|厚生労働省

個人年金保険

個人年金保険とは、老後の年金を自分自身で積み立てるための貯蓄型保険です。

年金の受取方法は、一生涯にわたって年金を受け取れる「終身年金」と、10年や15年など受取期間が決まっている「確定年金」の2種類があります。

個人年金保険に加入し所定の年齢から年金を受け取ることで、国から支給される老齢年金を補填して、老後生活に経済的な余裕が生まれやすくなります。

ただし、60代から個人年金保険に加入できる保険会社は、多くありません。

毎月保険料を支払う「平準払定額個人年金保険」だけでなく、保険料を加入時にまとめて支払う「一時払定額個人年金保険」も検討すると良いでしょう。

また、個人年金保険も、終身保険と同様に外貨建てや変額保険を選択できます。

それぞれの特徴やメリット、デメリットを把握し、保険料負担を確認したうえで、ご自身にとって個人年金保険が必要なのか検討しましょう。

60代からの保険に関してよくある質問 Q&A

60代の保険に関してよくある質問

Q. 保険の60代満期とはなんですか?

A. 「保険の60歳満期」とは、生命保険や医療保険などの契約期間(保険期間)が60歳までと設定されている契約を指します。

「保険の60歳満期」とは、保険の一つの条件であって、全ての保険が60歳までしか入れないというわけではありません。

保険によって60歳から加入できるものもあります。

60代におすすめの保険はこの章で解説していますので、ぜひご覧ください。

Q. 生命保険は何歳まで入れますか?

A. 生命保険の加入年齢上限は、保険会社により異なります。

最近では、85歳まで加入可能な医療保険や死亡保険を提供している保険会社が増えてきています。

保険会社や商品、プランによっても加入可能な上限は変わってきますので、確認するとよいでしょう。

既に加入している保険がある方は、60代の保険の見直し方の章をご覧ください。

Q. 60歳の生命保険の更新はどうすればいいですか?

A. 契約した時と現在では、必要な保障の大きさが変わっている可能性があります。

例えば60歳だと、お子さまが独立されたり収入に変化があったりしますので、現在の自分に合った保障になっているか生命保険の見直してみましょう。

今の状況に合っていなければ、プランの変更や乗り換えをするタイミングでもあります。

Q. 60歳からの医療保険で安いものはありますか?

A. 60代となると、持病がある人も多く、持病があっても入りやすい保険は保険料が割高になっています。

持病によっては割高ではない通常の保険も検討できますので、様々な会社や商品を比べると保険料を抑えられるかもしれません。

60代の方におすすめの保険の章をご参考にしてみるのもよいでしょう。

一人で比べるのは難しいので保険のプロにご自身の状況を相談するのがおすすめです。

Q. 60歳の医療費の負担割合はいくらですか?

A. 所得によって異なりますが、60歳の医療費の負担割合は3割です。

たとえば、公的保険適用の医療費の合計が1万円だった場合の自己負担額は3,000円となります。

なお6歳までは2割、69歳までは3割、74歳までは2割、75歳以上は1割となっています。

まとめ

最後に、60代の保険に関する要点を、今一度確認しましょう。

| 60代のリスクと加入している保険 |

|---|

|

| 60代が保険を見直す際のポイント |

|---|

|

60代は、現役時代よりも減少した収入のなかで、必要な保障に加入しなければなりません。

どのリスクを保険で備えるべきなのかは、個人の資産状況や生活背景などによって異なります。

判断に迷うのであれば、ファイナンシャルプランナーに相談しましょう。お金と保険の専門家の力も借りつつご自身に最適な保障を選ぶことで、安心した老後生活が送りやすくなるはずです。

- 諏澤 吉彦

- 京都産業大学教授

.png)