日本では公的保険制度が導入されているため、「民間企業の医療保険は不要」といわれることも少なくありません。

一方、公的医療保険は一部の医療費に対して適用されないため、場合によっては高額な医療費がかかるケースがあります。

民間の医療保険に加入することにより、万一の場合に医療費の心配が少なくなり、治療の選択肢を広げることが可能です。

本記事では、医療保険が不要といわれている理由と医療保険の必要性について解説します。

医療保険がいらないといわれている4つの理由

医療保険が不要といわれている理由としては、主に次の4つの理由が挙げられます。

医療保険がいらないといわれている4つの理由

1. 日本は公的保険制度が充実している

冒頭でもお伝えしたように、日本では「国民皆保険制度」が導入されており、誰もが公的保険制度に加入しています。

公的保険制度は、加入者で保険料を負担しあって、本当に医療を必要とする方の経済的負担を緩和することを目的とした「相互扶助」の精神に基づいた仕組みです。

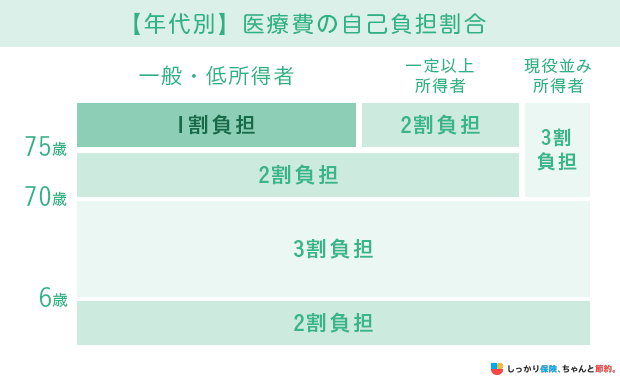

日本国内であれば場所を問わず、医療費の最大3割を自己負担することで、誰もが高度な医療を受けられます。

※負担割合は年齢や所得によって異なりますが、基本的に6歳未満の子供は2割負担、70歳以上75歳未満は2割負担、75歳以上は1割の自己負担です。

上記に加えて、入院中の食事代が1食460円程度の自己負担となったり、子供の出産時には「出産育児一時金」が受け取れます。

このように、日本における医療費負担は公的保険制度のおかげで医療費の負担が緩和されることが多いため、民間の医療保険が必要ないといわれています。

なお、公的保険制度には、自営業者やフリーランス、専業主婦、学生などが加入する「国民健康保険」と、会社員が加入する「健康保険」の2種類に大別されます。

どちらの公的保険制度に加入していても、医療費負担や出産育児一時金が受け取れるなど、基本的な保険給付の内容はほぼ同じです。

会社員が加入する健康保険では、「出産手当金」や「傷病手当金」が受け取れる、保険料は勤務先と折半で支払うなど、国民健康保険と異なる点も存在するので、これを機に覚えておきましょう。

2. 高額療養費制度によって医療費負担が軽減される

高額療養費制度とは、1ヶ月(毎月1日〜末日まで)あたりの医療費の自己負担額が一定の水準額を超えた場合、超過分が後から払い戻される制度のことです。

水準は年齢や個人の収入によって決められており、所得が多ければ多いほど、高額療養費の自己負担上限額は高くなっていきます。

たとえば、年齢が69歳以下、年収1,160万円以上の方と、年収約370〜約770万円の方で、医療費が100万円だった場合の自己負担上限額は以下のようになります。

| 項目 | 年収1,160万円以上の人の場合 | 年収約370〜770万円の人 |

|---|---|---|

| 医療機関窓口での支払金額 (自己負担額) |

1,000,000円×0.3 =300,000円 (3割負担) |

1,000,000円×0.3 =300,000円 (3割負担) |

| 自己負担限度額 | 252,600円+(医療費:1,000,000円-842,000円)×1%=254,180円 | 80,100円+(医療費:1,000,000円-267,000円)×1% =87,430円 |

| 高額療養費で払い戻される金額 | 自己負担額300,000円-上限額254,180円=45,820円 | 自己負担額300,000円-上限額87,430円 =212,570円 |

参照:「高額療養費制度を利用される皆さまへ(平成30年8月診療分から) 」

年収の区分として以下のように区分けされています。

参照:「高額療養費制度を利用される皆さまへ(平成30年8月診療分から) 」

1ヶ月あたりの医療費が高額になっても、「高額療養費制度」で払い戻しが受けられるため、民間の医療保険は不要という意見もあります。

なお、高額療養費制度は事前に「所得区分」の認定証を発行してもらうことにより、窓口で支払う費用を高額療養費適応後の費用にすることができます。

3. 高齢になって加入すると保険料の負担が大きい

一般的に、加入時の年齢が高いほど払込保険料の負担は大きくなります。

年齢を重ねると病気やケガをするリスクが高くなるためです。

家計の状況によっては保険料の負担が大きいと感じる可能性もあります。

4. 民間の医療保険は条件によっては支払われないことがある

民間の医療保険は、病気やケガをしても、契約時に定めた支払い条件に合致しないと給付金は支払われません。

また、給付金が支払われる場合でも、支払限度や免責期間が設けられている場合があります。

たとえば、連続した入院に対し30日間と支払限度を定められている医療保険の場合、31日目以降の入院に関しては給付金が支払われません。

退院してから一定期間内に再入院した場合、連続した入院とカウントされて給付金の対象外となってしまうケースもあります。

長期入院や手術などの高額な医療費に備えようと思っていても、必ずしも保険金が支給されるわけではないという理由から、民間の医療保険は必要ないといわれています。

医療保険が必要といわれている3つの理由

民間の医療保険がいらないといわれる一方で、医療保険が必要と考えられるパターンも存在します。

医療保険が必要な理由としては、主に次の3点が挙げられます。

医療保険が必要といわれている3つの理由

1. 公的保険制度ではカバーしきれない費用に備えられる

公的保険制度は、原則として「病気やケガで病院を受診した際の医療費を補填すること」を目的とした制度です。

そのため、次の費用については公的医療保険制度が適用されず、全額を自己負担で賄わなければなりません。

公的保険制度の対象外となる費用の一例

-

自由診療

- レーシックなどの視力矯正手術

- 子宮がん検診 など

- 先進医療

- 差額ベッド代

- 入院時の食事代

※自由診療は、民間の医療保険でも対象外となります。

また、生命保険文化センターの「生活保障に関する調査」|2022(令和4年度)によると、直近の入院時の一日当たりの自己負担費用の平均は20,700円となっています。

そのため、公的保障が使用できたとしても多くの費用がかかります。

民間の医療保険では、入院1日当たりで給付金をもらえるのが一般的で、最近では1日でも入院すれば一時金をもらえるタイプもあります。

そのため、医療保険から受け取ったお金を公的医療保険制度の対象外となる費用に充てることができます。

特に、厚生労働省で認められた高度な医療技術を用いた先進医療を選択することで、自分の体質や病気に最適な治療を受けるための選択肢を広げられます。

先進医療を受ける可能性がある場合は、民間の医療保険に加入していたほうが高額な医療費に備えることができるでしょう。

2. 収入の減少に備えることができる

長期間の入院ともなれば、勤務先からの収入が減少してしまいます。

生命保険文化センターの「生活保障に関する調査」|2022(令和4年度)によると逸失収入があった人の直近の入院時の逸失収入の平均は30.2万円となっています。

- 「逸失収入」とは?

- 本来であれば得られたはずが、病気やケガなどで得られなかった収入のこと。

会社員が加入する健康保険では「傷病手当金」が受け取れますが、給料として受け取っていた金額の2/3程度で、最長でも1年半までしか支給されません。

また、自営業やフリーランスの人などが加入する国民健康保険には、傷病手当金の制度が設けられていないため、働けない期間が長引けば、それまでの貯蓄で入院費用を賄わなければなりません。

民間の医療保険に加入していれば、長期間の入院にともなう収入減少に備えることが可能なので、国民健康保険に加入している人にとって、特に重要度が高いといえます。

3. 今の公的保険制度の内容が続くとは限らない

今の公的保険制度は、国の財政状況や少子高齢化にともなう人口構造の変動などの影響を受けて、制度そのものの存続が厳しくなっていると考えられます。

もし継続できなくなった場合、医療費の自己負担分が増える可能性が非常に高いといえます。

年齢が若いうちから保険料が一生涯変わらない「終身の医療保険」などに加入していれば、長期的に考えた場合に後から加入するよりも保険料を安く抑えられるメリットもあります。

これらの理由から、万一の場合に備えて、民間の医療保険に加入しておく必要性は高いといえるでしょう。

【年代別】医療保険の必要性

ここでは、年代別に医療保険の必要性を解説します。

年代 |

必要性 |

|---|---|

|

|

|

|

|

|

50代以降 |

|

20〜30代の比較的若い年代のうちは、十分な貯蓄があれば保険に加入する必要性はあまり高くありません。

しかし、若いうちに保険に加入しておけば保険料を抑えつつ、万が一のリスクに備えられます。

40代以降になると、様々な病気に罹患する可能性が高まるため、事前に医療保険で備えておくのが安心です。

医療保険の必要性が高い人の特徴

ここまでに解説した医療保険の必要性を踏まえて、加入を検討したほうが良い人の特徴を紹介します。

貯蓄が少ない人

ケガや病気で入院をした場合の収入減で、日常生活に支障をきたしそうな方は医療保険に加入する必要性が高いといえます。

1か月あたりの医療費があまりに高額な場合は、公的保険制度の高額療養費で一定額の自己負担で抑えられるとはいえ、支出が貯蓄額を超えてしまう危険性があります。

保険料を払い込むことで半強制的に病気やケガに対する備えを準備できるので、貯蓄が苦手でついつい使い込んでしまう方も医療保険に加入したほうが良いといえるでしょう。

小さな子供がいる人

参照:結果の概要 - 令和3年度子供の学習費調査|文部科学省参照:国立大学等の授業料その他の費用に関する省令|e-Gov法令検索参照:令和3年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について|文部科学省

民間の医療保険は、小さな子供がいる方にも必要性は高いといえます。

幼稚園から大学に通わせるための子供の教育費は、おおよそ800万〜2,000万円と非常に高額です。

もしも家主が病気やケガで働けなくなってしまうと、経済的な理由で子供に満足のいく教育を受けさせることが困難になってしまうかもしれません。

そうした事態を回避するためにも、幼い子供がいる世帯では、民間の医療保険に加入する必要性は高いといえるでしょう。

自営業やフリーランスの人

自営業やフリーランスなどで国民健康保険に加入している方にとっても、民間の医療保険は必要性が高いといえます。

その理由は、長期入院時の収入減少に備えられる傷病手当金が受給できなかったり、65歳以降の老齢年金や障害年金が少なかったりするためです。

また、出産時に会社を休んだ場合に支払われる出産手当金も支給されないなど、会社員が加入する健康保険よりも保障が手薄です。

さらに帝王切開などの異常分娩となった際は、より自己負担がかかる可能性があります。そのため、医療保険の必要性は高いといえます。

病気やケガで働けなくなってしまったら、それまでの貯蓄や保険で生活費をカバーしなければならないため、万一の場合の経済的負担を緩和するため、医療保険に加入して備えておく必要があります。

医療保険の必要性が低い人の特徴

下記のケースに該当する場合は、医療保険の必要性はそこまで高くないと考えられます。

十分な貯蓄がある人

もしも病気やケガで働けなくなっても、子供を大学に行かせたり、今後の家族の生活を養えるぐらいのお金がある方にとって、民間の医療保険はそこまで必要性は高くないかもしれません。

具体的には、半年〜1年以上は収入がなくても生活できるだけの貯蓄額がある場合などが挙げられます。

家賃や食費、教育費などすべての出費の合計が月20万円の方であれば、120万円〜240万円が最低限の目安となるでしょう。

高額な医療費を支払ったとしても生活に支障が出ない場合は、医療保険の保険料を払い込むより、その他の金融商品などへの投資に回したほうが良いとも考えられます。

勤め先で十分な福利厚生がある人

勤め先で十分な福利厚生がある方も、民間の医療保険に加入する必要はないといえます。

たとえば、入院や手術で一定期間働けなくなる期間中も、給料が変わらず支給されるような場合は、会社を休んでいる期間中の生活費を心配しなくて済みます。

また、公務員の方は福利厚生や公務員限定の団体保険が充実していることから、民間の医療保険に加入しなくても医療費の自己負担を抑えられる可能性があります。

これらに該当するような場合は、わざわざ保険料を払い込んで民間の医療保険に加入する必要はないと考えられます。

ただし、いつ、どのような形で病気やケガが起こるかは予測できるものではありません。

想定以上の高額な医療費が発生する可能性も十分に考えられるので、余程の特別な事情がない限りは、医療保険への加入を検討したほうが良いでしょう。

医療保険に加入しないリスク

医療保険に加入せず何らかの病気に罹患した場合、加入していた場合と比較して治療費の負担が大きくなるリスクがあります。

日本は公的保険制度が充実しており、ある程度自己負担額を抑えることはできますが、差額ベッド代や入院中の食費など公的保険制度の対象外となる費用もあります。

加えて、先進医療や高度な治療を受けるとなった場合、費用を捻出するのは困難でしょう。

また、治療中は仕事ができないため収入が途絶え、生活が困窮する可能性もあります。

今まで通りの生活が送れなくなるリスクもあるため、なるべく若いうちから保険に加入し、リスクに備えることが大切です。

医療保険がいらない理由や必要性に関するよくあるQ&A

最後に、医療保険がいらない理由に関するよくある質問をQ&A方式でご紹介いたします。

Q. 医療保険の加入率はどのくらいですか?

A. 生命保険文化センターの「生活保障に関する調査」|2022(令和4年度)によると、民間の生命保険や郵便局など全生保のうち、疾病入院給付金が支払われる生命保険の加入率は65.7%でした。

医療保険の具体的な保険商品については、「医療保険の人気比較ランキング」を参考にしてみてください。

Q. いくら貯金があれば医療保険はいらないですか?

A. いくら貯金があれば医療保険がいらないかは、個人の健康状態や収入状況などで異なります。

一般的に医療保険は、半年〜1年ほど収入がなくても生活していけるほどの貯金があれば、必要性は低いといわれています。

一度ご自身の生活費を計算し、万が一に備えられるほどの十分な貯蓄があるか確認することをおすすめします。

Q. 公的保険制度の加入は義務ですか?

A. 公的保険制度に関しては、日本に住む全国民が加入することを義務付けられています。

民間企業が取り扱っている医療保険は、必要性に応じて任意で加入できます。

- 諏澤 吉彦

- 京都産業大学教授

さらに、積極的な理由として、個人の健康維持・増進努力を促すことが挙げられます。3割であっても自己負担があれば、私たちは食事や運動などの生活習慣を改善し、健康維持に努めると期待できます。一方で民間の医療保険は、契約内容を適切に設計すれば、公的医療保険の保障対象外の部分を補完できるとともに、傷害や疾病による所得の減少分も保障対象とすることができます。以上のことを考慮すれば、公的医療保険と民間の医療保険、そして貯蓄などを組み合せて、疾病や傷害のリスクに備えることが望まれます。

まとめ

民間の医療保険がいらないといわれるのには、次のような理由があるためです。

| 医療保険がいらないといわれている3つの理由 |

|---|

日本では公的医療保険制度が導入され、ほとんどの場合で医療費の最大3割の自己負担で高度な医療を受けられます。

入院や手術で働けない期間中も、生活に困らないほどの十分な資産を持っている方であれば必要ないかもしれません。

一方、日本の公的医療保険では、次の費用は保険の適用対象に含まれていません。

| 公的保険制度の対象外となる費用の一例 |

|---|

|

自由診療 レーシックなどの視力矯正手術 子宮がん検診 先進医療 差額ベッド代 入院時の食事代 |

民間の医療保険に加入しておいたほうが、万一の場合に治療法の選択肢が広がる可能性も考えられます。※自由診療は、民間の医療保険でも対象外となります。

公的保険制度があるから医療保険はいらないといわれることも多いですが、ほとんどの方は医療保険に加入して万一の事態に備えておいたほうが良いといえるでしょう。

さらに、医療保険の必要性を知りたい場合は、【コのほけん!】医療保険はいらない?入らないで後悔する前に確認しておきたい実際の加入率や必要性、も参考にしてみてください。

.png)