入院給付金とは、病気やケガで入院した場合に保険会社から支払われる給付金のことです。

入院給付金の日額は契約時に5,000円や10,000円など自分で決めるケースが多いため、入院給付金はいくらに設定すれば良いかわからない方も多いのではないでしょうか。

そこでこの記事では、公的なデータを参照しながら入院時にかかる費用の平均や、入院給付金の設定の仕方について解説します。

入院給付金とは?

入院給付金とは、病気やケガの治療を目的とした入院時に、入院による一時的な出費や入院期間中の収入減少を保障するための給付金です。

ほとんどの医療保険では、1回の入院における入院給付金の支払限度日数を設けています。

支払限度日数は30日・40日・60日・120日・180日などと決められており、基本的には保険商品ごとであらかじめ決められています。

また、保険商品によっては、前回の退院から180日以内に同一事由による再入院をした場合に「1回の入院」とみなされ、支払限度日数が合算されてしまう場合があるので注意が必要です。

一部の保険商品では自分自身で支払限度日数を選べるタイプや、特定の病気による入院の場合は支払限度日数が延長されるタイプなど、様々な医療保険も存在するので事前に確認しておきましょう。

入院給付金はいくらもらえる?

入院給付金は契約時に自分で給付額を設定する場合が大半で、日額5,000円〜10,000円が一般的です。

具体的な給付額は、加入している保険商品の種類やプランによっても異なります。

以下では、入院給付金をいくらに設定すればいいか詳しく解説します。

入院給付金はいくらに設定したらいい?

入院給付金の設定を考える際は、公的保険制度を考慮した後の「自分が入院した場合の自己負担額」を参考にするのがおすすめです。

日本では国民皆保険制度が採用されており、誰もが公的保険制度(国民健康保険・健康保険)に加入しています。

保険証を提示すれば医療費の1〜3割の自己負担で高度な医療を受けることができ、入院時の一部の医療費についても適用されることが特徴です。

ただし、1〜3割程度の自己負担分とはいえ、入院が長期化した場合の経済的負担は大きなものとなり、入院中の収入減少にも備えなければなりません。

そのため、現在の年収や貯蓄状況を踏まえた上で、公的保険制度を利用した後の自己負担分に備えるための金額を「入院給付金」として設定するのが良いでしょう。

以下は入院給付金とおすすめな方の特徴なので、入院給付金を設定する際の参考にしてください。

| 入院給付金 | おすすめな人 |

|---|---|

| 〜5,000円 |

|

| 5,000円〜10,000円 |

|

| 10,000円〜 |

|

次の項目から、公的なデータを用いて入院給付金日額の平均や入院時にかかる平均費用を紹介しまう。

入院給付金日額の平均

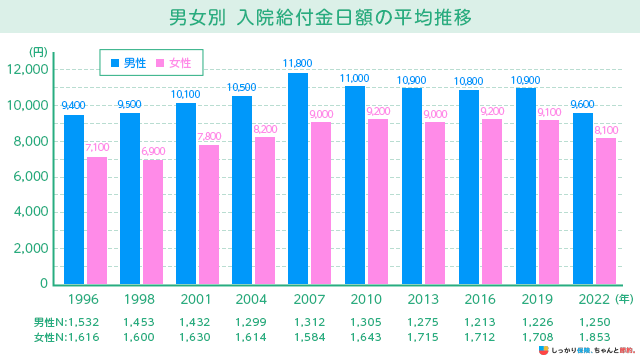

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、入院給付金日額の平均は男性が9,600円、女性が8,100円となっています。

また、年代別の疾病入院給付金日額をみても、基本的には女性よりも男性のほうが入院給付金日額は高くなる傾向にあります。

※2019年以前は18〜69歳、2022年のみ18〜79歳を調査対象としています参照:生活保障に関する調査 2022(令和4)年度|生命保険文化センター

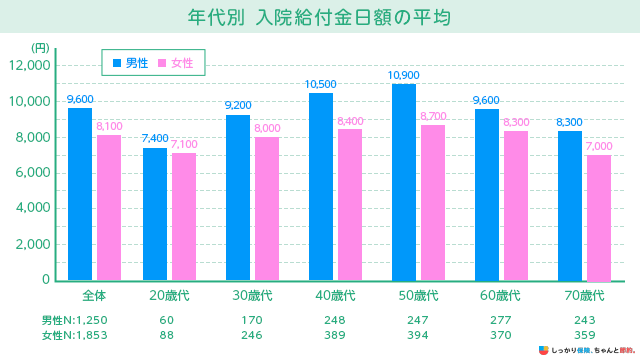

年齢別にみると、男女ともに50歳代が最も入院給付金日額の平均が高く、男性で10,900円、女性で8,700円となっています。

参照:生活保障に関する調査 2022(令和4)年度|生命保険文化センター

また、20歳代の入院給付金日額が男女ともに平均7,000円台であるのに対し、30歳代に突入すると平均額が大幅に上昇していることがわかります。

30歳代になると結婚や出産、住宅の購入など、長い人生の中でも大きな支出が増える年代であるため、もしものときに備えて保障を手厚くする世帯が多いものと考えられます。

入院時にかかる費用

続いて、入院時にかかる費用の平均についても確認していきましょう。

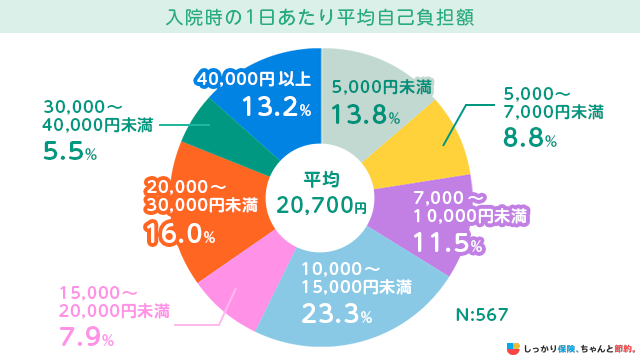

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、入院時の1日あたりの平均自己負担額は約20,700円となっています。

入院時の自己負担額の分布をみると、10,000〜15,000円未満(23.3%)が最も多く、その次に20,000〜30,000円未満(16.0%)、5,000円未満(13.8%)と続きます。

また、40,000円以上の高額な自己負担費用を13.2%もの方が支払っていることもわかりました。

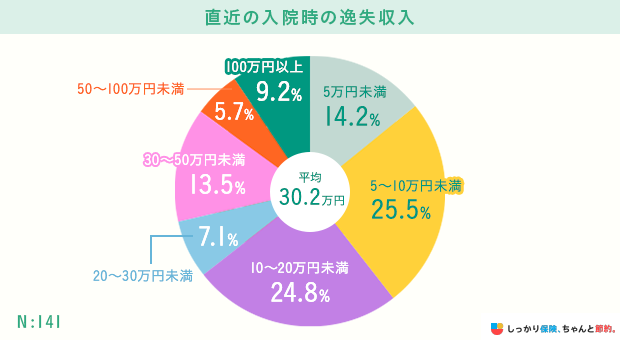

一方、直近の入院時における逸失収入(逸失利益)の平均は約30.2万円となっており、入院をしたことで100万円以上も収入が減った方が約9.2%もいます。

公的保険制度では医療費に対して保障が受けられますが、下記のような費用については公的保険制度の適用対象外なので、全額を自己負担で賄わなければなりません。

代表的な自己負担費用

- 先進医療に係る費用

- 差額ベッド代

- 交通費や食事代、雑費

ここまでご覧いただいた通り、入院費用は非常に高額で、入院しなければ得られたはずの逸失収入の金額も大きいことがわかります。

医療保険で充分な入院給付金を備えておけば、長期間の入院に伴う収入減少に備えられるようになるので、上記を参考にしながら入院給付金日額を設定してみてください。

入院給付金が支払われないケース

医療保険の入院給付金は、基本的に病気やケガの治療を目的とした入院時に支払われる保険金です。

入院をすることになっても、下記に該当するケースでは入院給付金が支払われない場合があるので気をつけましょう。

入院給付金が支払われないケース

支払い事由に当てはまらない場合

医療保険の入院給付金には支払事由が設けられています。

支払事由に当てはまらない場合は、たとえ病気やケガの治療を目的とした入院であっても、入院給付金を受け取ることはできません。

支払事由に当てはまらないケースの一例

- 必要な入院日数に達していない

- 支払限度日数を超えている

- 通算支払限度日数を超えている など

これから医療保険に加入して入院給付金を設定する場合は、入院給付金の支払事由についてもしっかりと確認しておきましょう。

健康診断や人間ドックなどでの入院の場合

健康診断や人間ドックなど、病気やケガの治療以外の目的で入院する場合も、入院給付金は支給されません。

入院でも給付金が支払われない例

- 健康診断

- 人間ドック

- 美容整形

- 正常分娩による入院 など

健康診断や人間ドックなどの検査目的の入院、美容整形における入院は支払事由に該当しないケースが一般的です。

ただし、身体に何らかの症状や異常があり、医師の指示による検査入院の場合は、保険金の支払い対象となります。

また、出産時における正常分娩や自然分娩による入院も支払い対象とはなりません。

ただし、異常分娩に伴う帝王切開や子宮外妊娠などの場合は入院給付金の支払事由に該当する場合があります。

基本的には、公的保険制度の対象となる費用については入院給付金が支給され、対象外の費用については入院給付金が支給されないと覚えておきましょう。

入院給付金はいつもらえる?

入院給付金を受け取れるのは、請求してから最短1週間、長ければ1ヶ月ほどかかります。

入院給付金を受け取るには、保険会社への請求手続きが必要です。

支払いまでの期間は保険会社や手続き方法によって異なり、インターネット請求は郵送よりも早く受け取れる場合が多いです。

早く受け取りたい場合はインターネットから手続きを行いましょう。

また、手続きをスムーズに進めるためにも、入院前に必要書類や手続きを確認しておくと安心です。

入院給付金以外で入院に備えるには?

入院給付金以外で入院費用に備えるには、以下のような保険の検討がおすすめです。

入院に備える方法 |

概要 |

おすすめな人 |

がん診断時や治療費用、入院・通院費用、先進医療費用などを保障してくれるがん特化型の保険 |

|

|

病気やケガで働けなくなった場合の収入減少をカバーしてくれ、一定期間ごとに生活費として給付金が支払われる保険 |

|

|

女性特有の病気(乳がん、子宮疾患)や出産関連の医療費(帝王切開など)をカバーしてくれる保険 |

女性特有の病気や妊娠、出産のリスクに備えたい女性 |

加入すべき保険はご自身の状況によって異なるので、自分だけで決められない場合は保険のプロであるファイナンシャル・プランナーに相談するのも手です。

収入や家族構成、備えたいリスクなどからあなたに最適な保険を提案してくれます。

入院給付金に関するよくある質問

ここでは、入院給付金に関するよくある質問に回答します。

入院給付金に関するよくある質問

Q. 入院給付金に税金はかかりますか?

A. 一般的に、身体の疾病や傷害を起因とした生命保険契約における給付金や保険金は、税法上非課税とされています。

具体的には、下記の給付金や保険金に対しては税金が発生しません。

非課税となる給付金や保険金

- 「入院給付金」

- 「手術給付金」

- 「通院給付金」

- 「がん診断給付金」

- 「特定疾病保険金」

- 「介護一時金」

- 「就業不能給付金」

- 「先進医療給付金」

- 「高度障害保険金」

- 「リビングニーズ特約などによる生前給付保険金」

ただし、入院給付金などを被保険者が請求する前に死亡した場合や給付金を使い残して死亡した場合、本来であれば支払われるはずの給付金や残りの金額については相続財産として扱われるため、相続税の課税対象となります。

また、死亡保険金に対しては「法定相続人数×500万円」の非課税枠が設けられていますが、それらと一緒に入院給付金を受け取っても、非課税枠は適用されないので注意が必要です。

Q. 入院給付金はどうやってもらうのですか?

A. 入院給付金を請求するには、まず加入している生命保険会社に連絡しましょう。

保険会社は、連絡がないと入院や手術の事実を把握できないので、早めに連絡することが大切です。

最近では、保険会社のホームページで給付金請求書類の請求ができたり、手続きをオンラインで完結できたりする場合もあります。

連絡後に指示を仰ぎ必要書類を整えて提出すれば、1週間〜1ヶ月後には給付金を受け取れます。

まとめ

生命保険文化センターの調査によると、2022年(令和4年度)における入院給付金日額の平均は男性が9,600円、女性が8,100円となっています。

一方、同調査によれば入院時の1日あたりの平均自己負担額は約20,700円で、入院しなければ得られたはずの逸失収入は平均30.2万円であることがわかっています。

ただし、これらはあくまで目安なので、これから医療保険に加入して入院給付金を設定する場合は、公的保険制度を考慮した後の「自分が入院した場合の自己負担額」を参考にするのがおすすめです。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

入院給付金を検討する上で一度、入院日数はチェックしておきたいもの。会社員と違って自営業の方は保障がないので、入院日額や一時金を会社員より5,000円から10,000万円程度、手厚く備える方もいます。一時金タイプも人気がありますが、長期入院の場合は一時金ではカバーできない可能性も覚えておきましょう。いずれにせよ、家計と相談しながら、高額療養費の説明とともに、保険関係者とよく相談して決定していただきたいものです。

.png)