ドル建て保険(外貨建て保険)とは、保険料や保険金、解約返戻金の受け取りまでが米ドル(USD)で建てられている保険のことです。

この記事では、ドル建て保険(外貨建て保険)はやめたほうがいいといわれている理由とドル建て保険がおすすめな人の特徴について解説します。

ドル建て保険はやめたほうがいいといわれる3つの理由

ドル建て保険はやめたほうがいいといわれる理由やデメリットは以下の通りです。

ドル建て保険はやめたほうがいいといわれる3つの理由

1. 為替リスクがある

ドル建て保険のデメリットは、為替リスクがあるため、高いリターンが期待できる一方で保険金などの受取額が払い込んだ保険料の総額を下回ることがあります。

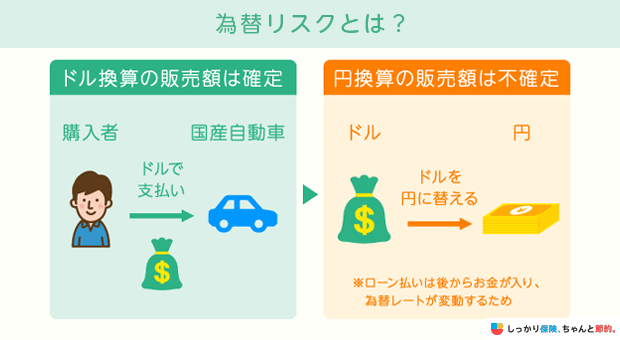

為替リスクとは、日本円と外貨の為替レートの変動によって資産価値が下がってしまうリスクのことを指します。

例えば、1ドル=110円である場合、100ドルを購入するためには110万円が必要です。

そのため、100ドルには110万円の価値があることになります。

しかし、将来的に為替レートが変動して1ドル=100円となると、100ドルには100万円の価値しかありません。

したがって、為替レートが変動して「円高ドル安」になったことで10万円の損失が発生したことになります。

反対に、為替レートが「円安ドル高」になれば、利益が出ることもあります。

為替レートは、自分自身でコントロールできるものではありません。

日本円としての価値が常に増減するリスクがある点は、ドル建て保険特有のデメリットといえるでしょう。

- 前田 祐治

- 関西学院大学教授

2. 保険料の支払い・受取時に為替手数料がかかる

外貨建て保険は、日本円と外貨を両替する際に為替手数料が発生します。

例えば、為替相場が1ドル=110円の時に外貨建て保険で保険料を払い込む際、実際の支払い金額が110.5円になるなど、実際の為替相場と若干の差額が出ます。

この差額が、外貨への両替手数料(為替手数料)として保険料に上乗せされる形で発生しているのです。

また、外貨建て保険で支払われる保険金はすべて「外貨」であるため、為替手数料分が差し引かれた金額を日本円で受け取ることになります。

円建て保険では発生しない手数料なので、外貨建て保険で資産運用をする場合は為替手数料についても考慮して損益判断をする必要があります。

3. 契約・解約時に手数料がかかる

外貨建て保険を契約したあとは、契約の維持や管理などにかかる費用が、保険料の積立金から定期的に控除されているのが一般的です。

また、契約期間を定めている保険商品の場合、中途解約をすることで解約控除(解約金)が発生するものもあります。

実際に外貨建て保険に加入している方の口コミもご紹介しているので、参考にしてみてください。

ドル建て保険の4つのメリット

ドル建て保険の4つのメリットは以下の通りです。

メリット1. 日本円よりも外貨の方が利回り(金利)は高い

ドルやユーロなどの外貨は、日本円よりも高い金利で運用できるため、外貨建て保険は円建ての貯蓄型保険よりも高い利回りが期待できます。

生命保険の保険料は基本的に国債で運用されますが、近年は国債の運用利回りが低いため、円建ての貯蓄型保険に加入してもあまり高いリターンは期待できなくなりました。

一方の海外では、国債の運用利回りが高いため、外貨建て保険で期待できるリターンも円建ての貯蓄型保険より高い傾向にあります。

- 前田 祐治

- 関西学院大学教授

しかし、保障や返戻金を受け取る時に「円高」に変動すると、受け取り金額が目減りする可能性があります。逆に、「円安」に変動した時の利益は契約者が享受します。

メリット2. 円建て保険に比べ、保険料が割安

ドル建て保険は、円建て保険に比べて保険料が割安です。

円建て保険よりもドル建て保険の方が高金利であることは上述の通りですが、高金利であるために少ない資産の運用で目標とする金額に到達することができます。

簡単にいえば、同じ保険金額の場合は円建て保険よりもドル建て保険の方が毎月支払う保険料が少なく済むということになります。

ただし、ここで一つ注意点があります。

「同じ保険金額の場合に外貨建て保険の方が保険料は安い」という結果は、「外貨と円の為替相場が一定である」という前提での話となります。

しかしながら実際は、為替レートは常に変動しているため、円ベースでの保険料や保険金額も常に変化しています。

ドル建て保険は円建て保険にはない「為替手数料」や「契約・解約時の手数料」などのコストが発生するので、場合によってはドル建て保険の方が総合的な支出は増えてしまう可能性があるので気をつけましょう。

メリット3. 保障を準備しつつ資産運用ができる

ドル建て保険は、万が一の場合における保障機能だけでなく保険料が積み立てられることによる貯蓄機能もあります。

ドル建て保険の種類として「終身保険」「養老保険」「個人年金保険」の3タイプがあり、いずれも貯蓄性のある保険商品となっています。

万が一の事態の保障を準備しつつ、高い利回りでの運用が期待できるのは外貨建て保険の魅力といえるでしょう。

メリット4. 生命保険料控除の対象となる

ドル建て保険で払い込んだ保険料は、生命保険料控除の対象となります。

生命保険料控除とは、1年間で払い込んだ保険料に応じた一定金額を、所得から控除してくれる制度です。

ドル建て保険で生命保険料控除を受ける場合、外貨を日本円に換算して申告する必要があります。

一般的には、外貨建て保険に加入中の保険会社から「日本円換算された金額」が記載された証明書が届くので、自分で計算しなくとも簡単に申告ができます。

生命保険料控除については、以下の記事で詳しく解説しています。

外貨建て保険(ドル建て保険)の選び方

外貨建て保険を選ぶ際は、以下の3つのポイントを抑えて比較するのがおすすめです。

それぞれのポイントについて解説していきます。

1. 保険種別、保険期間

外貨建て保険を選ぶ際は、加入する商品の種類や保障を受ける期間を決めることが大切です。

外貨建て保険で運用した資産を将来的にどのように使っていくかによって、選ぶべき保険の種類が変わってくるためです。

例えば、安定した老後生活を送るための老後資金を貯蓄する目的で加入するのであれば、満期が決まっている「外貨建て個人年金保険」が良いでしょう。

生命保険文化センターの調査では、ゆとりある老後生活を送るために必要な生活費は、平均37.9万円となっています。参照:令和4年度 生活保障に関する調査(ゆとりある老後生活費)| 生命保険文化センター

国から支給される年金(老齢年金)だけでは、ゆとりのある老後生活を送ることが難しそうであれば、外貨建て個人年金保険で老後の生活費を準備するのも方法です。

将来のライフイベントに向けて貯蓄をしつつ、万が一のときの保障も準備したいのであれば、一生涯の保障がある「外貨建て終身保険」を選ぶ方法があります。

また、資金が必要となるタイミングが決まっているのであれば、満期を迎えたときに満期保険金を受け取ることができる「外貨建て養老保険」を検討すると良いでしょう。

2. 通貨・為替相場

外貨建て保険では、多種多様な外貨が取り扱われているため、どの通貨を選ぶか迷ってしまう方も多いかと思いのではないでしょうか。

外貨建て保険の通貨は、その時々の為替相場や金利状況によって選ぶと良いでしょう。

また、為替相場はその時々における世界的な出来事によって変動します。

例えば、リーマンショックが起きた直後の2008年頃、アメリカでは実質的なゼロ金利であったため、日本円や米ドルよりも豪ドルの方が高金利で注目を集めていました。

しかし、現在ではアメリカのゼロ金利政策も終了し、豪ドルの金利が下がっていることもあり、変動幅が少なく低リスクの米ドルを選ぶ方も増えてきました。

また、通貨によって為替手数料の金額も異なるので、ほぼ同じ金利であれば為替手数料が低い通貨の方が利益は手元に残ります。

外貨建て保険は「円 → 外貨 → 円」という流れで保険金や解約返戻金などを受け取るため、為替手数料は必ず発生するものです。

保険料を払い込む時や運用中の金額だけでなく、保険金を受け取る際のコストも考慮した上で選ぶ通貨を検討しましょう。

3. 保障内容

保険種別や選ぶ通貨が決まった後は、その外貨建て保険の保障内容や保険料の払込方法についても確認しましょう。

外貨建て保険はいずれも貯蓄性のある保険タイプが選べますが、保険会社によって保険金の支払い条件や金額は異なります。

特に、保険料を払い込む際や保険金を受け取る際の為替手数料は、保険会社によって金額が異なるのでしっかりと確認しておくようにしましょう。

また、保険料の払込方法で「一時払い」を選んだ場合、為替レートの変動の影響を受けやすく損失が大きくなる可能性もあります。

外貨建て保険を選ぶ際は金利に目が行きがちですが、保険商品の内容や外貨建て保険のメリット・デメリットをよく知らないままに契約するのは本当に危険です。

選ぼうとしている外貨建て保険の保障内容までしっかりと理解した上で選ぶようにしてください。

外貨建て保険(ドル建て保険)がおすすめな人

外貨建て保険がおすすめな方の特徴は、以下の通りです。

外貨建て保険がおすすめな人

投資目的の保険商品を契約したい人

外貨建て保険は「保険」という名称ではありますが、為替リスクや利回り、日本円換算でいくらになるのかを常に考えなければならない「資産運用商品」です。

そのため、金融資産の運用に対する一定の知識があり、外貨建て保険の特徴と注意点をよく理解して「投資目的の保険商品を契約したい人」に向いています。

資産を円以外の通貨に分散投資したい人

自分の資産を円以外の通貨に分散投資したい方にも、外貨建て保険は向いています。

昨今では経済のグローバル化が進んでおり、将来的に日本経済がどうなるかがわからない中で円建ての資産ばかり保有していると、日本円の価値が下がったときに保有する資産の価値が大きく目減りしてしまうかもしれません。

そこで、外貨建て保険に加入して外貨建ての資産を保有することで、日本円の価値が下がったときに全体の資産価値が目減りしにくくなり、リスクを分散することができます。

資産の分散化を目的に投資先を探している方は、日本円を外貨に両替して資産運用をする外貨建て保険を検討してはいかがでしょうか。

海外留学や移住などの予定がある人

外貨建て保険を考えている方の中には、すでに外貨を保有していてその外貨を投資に使いたいと考えている方もいるかと思います。

また、将来的に海外留学や移住などを考えている場合、外貨建て保険で両替した外貨が使える地域であれば、わざわざ「外貨→日本円」に両替し直す必要がありません。

つまり、為替レートの影響を受けにくくなるため資産の減額というリスクを減らすことができます。

そのため、将来的に海外留学や移住などの予定がある方には外貨建て保険が向いています。

外貨建て保険(ドル建て保険)をおすすめしない・やめたほうがいい

外貨建て保険をおすすめしない・やめたほうがいい方の特徴は以下の通りです。

外貨建て保険をおすすめしない人

為替リスクがよく分からない人

外貨建て保険は、外貨を取り扱うという性質上、為替リスクがある投資性の強い保険商品です。

為替リスクや外貨建て保険の仕組みがよく理解できないのであれば、加入しないのが賢明といえるでしょう。

元本割れのリスクを避けたい人

外貨建て保険は、元本保証がされている訳ではありません。

為替レートによって元本割れが起こることも十分ありえるので、元本割れのリスクを避けたい方にはおすすめできません。

元本割れのリスクを避けたい方は元本保証がある「定期預金」や、低リスクといわれている「個人向け国債」で運用すると良いでしょう。

加入後、途中解約の可能性がある人

外貨建て保険は、保険期間中に解約すると解約控除によって手数料が発生します。

解約するタイミングによっては、為替相場の影響も受けて大きな損失が出ることもあります。

たとえ為替リスクについて理解しているとしても、早期に解約をしたり保険金を減額したりする可能性がある方は、外貨建て保険を避けておくのが無難だといえます。

- 前田 祐治

- 関西学院大学教授

しかし、為替リスクほど予測は難しいものはありません。数年で10%や20%の為替変動は歴史的にも多いので、為替リスクは「リスクが高い」との認識が必要です。

外貨建て保険(ドル建て保険)に関する口コミ

外貨建て保険(ドル建て保険)についてよくある質問 Q&A

外貨建て保険(ドル建て保険)についてよくある質問

Q. 外貨建て保険をやってはいけないと言われる理由は?

A. 外貨建て保険のデメリットは「元本保証がない」、「為替のリスクがある」などです。

一方で、外貨建て保険には円建て保険と比べ保険料が割安、利率が高いなどメリットもありますので、メリットとデメリットを理解する必要があります。

Q. 外貨建て保険と円安の関係性は?

A. 円安になった場合、円とドルを替える際の円の金額が多くなります。

保険料と解約して受け取れる金額(解約払戻金)は外貨で支払れますので円安になると保険料の支払は多くなりますが、解約払戻金も多くなります。

詳しくは、為替のリスクの章をご覧ください。

Q. 外貨建て保険(ドル建て保険)は解約した方がいいですか?

A. 外貨建て保険(ドル建て保険)は、解約時にかかる手数料や税金を差し引いても元本割れしておらず、十分な為替差益を確保でき、目標とする利益を獲得できている場合は解約を検討しましょう。

Q. ドル建て保険は円安になるとどうなりますか?

A. ドル建て保険は、円安になると円の支払が多くなります。

そのため、保険料の支払が高くなりますが解約払戻金などの受け取る金額も高くなります。

まとめ

外貨建て保険は、日本円ではなく外国の貨幣で資産を運用する保険のことです。

外貨建て保険(ドル建て保険)には「外貨建終身保険」「外貨建養老保険」「外貨建個人年金保険」の3種類があり、以下のようなメリットとデメリットがあります。

外貨建て保険のデメリット

外貨建て保険には、為替リスクや利回り、日本円換算でいくらになるのかを常に考えなければならない「資産運用」という側面が強い保険商品です。

メリットがある一方で、デメリットもあるため、よく確認したうえで契約をすることが大切です。

さらに、投資性の高い保険のメリット・デメリットについて知りたい場合は、【コのほけん!】保険で資産運用はできる?投資性の高い保険のメリット・デメリットとは?も参考にしてみてください。

.png)