がん保険の保障を受け取れない「免責期間」は、加入者間での公平性を保つために必要な仕組みの一つです。

この記事では、がん保険の免責期間に関する基本的な知識や注意点などを詳しく解説します。

この記事でわかること

がん保険の免責期間とは?

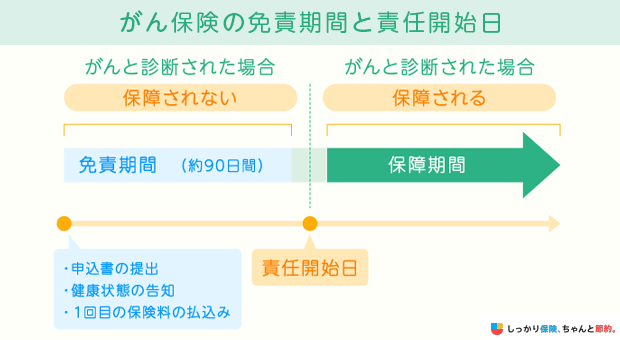

がん保険の免責期間とは、がん保険に加入していたとしても保障を受け取れない「待機期間」のことです。

一般的な生命保険では、「申込書の提出」「健康状態の告知」「第1回保険料の払込み」が完了し、保険会社が契約を承諾した場合に「健康状態の告知日」または「第1回保険料の払込み日」のいずれか遅いほうに遡って保障がスタートします。

しかしがん保険の場合は、そこから90日など一定期間が経過した時点が責任開始日(保障の開始)となります。

免責期間中であっても、契約時に決めた保険料は支払う必要があります。

免責期間がある理由

がん保険に免責期間が設けられている理由のひとつに、モラルリスクを防ぐことがあります。

- 「モラルリスク」とは?

- 契約者が病気にかかるリスクが高いことを知りながら保険に加入するなど、保険会社から給付金を不正に取得しようとすること。

もし免責期間がなければ、自覚症状がある場合など病院で受診をする前にがん保険に加入し、保障がスタートしてからがんの診断を受け、給付金を受け取るといったことも可能になってしまいます。

保険は加入者から集めた保険料で保険金や給付金の支払いを行っているため、保険加入者間で公平性を保つことが大切です。

仮に不正請求等による給付金の支払い件数が多くなれば、加入者全体の保険料引き上げに繋がる可能性もあります。

このような公平性に欠けるモラルリスクを排除するためにも、がん保険には一定の免責期間が設けられているのです。

免責期間は3ヶ月または90日間

免責期間は、3ヶ月または90日間とされているケースが一般的です。

厚生労働省の調査によると、悪性新生物の場合は約7〜8割の方が自覚症状があってから3ヶ月未満で病院を受診しています。参照:令和2年 受療行動調査|厚生労働省(表番号18 外来患者の構成割合、傷病分類(主傷病)、初めて医師に診てもらった時の自覚症状の有無、最初の受診場所、受診までの期間別)

モラルリスクに当てはまるような場合や、がんの自覚がなく加入直後にたまたま発見された場合などを考えると「90日」や「3ヶ月」という免責期間は妥当な設定といえるでしょう。

がん保険の免責期間に関する3つの注意点

がん保険の免責期間に関して、以下の点に注意しましょう。

がん保険の免責期間に関する3つの注意点

注意点1. 免責期間中にがんと診断された場合は保障の対象外

免責期間中にがんと診断された場合は、保障の対象外です。

がん診断一時金などの保障を受け取ることはできず、治療費を自己負担でまかなう必要があるため注意しましょう。

診断一時金を受け取ることはできないため注意しましょう。

がんに罹患していると知らずに契約した際には、契約自体は「無効」となりますが、それまでに支払った保険料は契約者に払い戻しされます。

ただし「告知義務違反」があった場合は、無効ではなく「解除」となるケースがあります。

- 「告知義務違反」とは?

- 故意または重大な過失によって事実を告知しなかったり、事実と異なる内容を告知したりすること。

告知義務違反の例として、ポリープのようながんへ移行するリスクがある病気の罹患歴を申告しなかった場合や、健康診断でがんの疑いがあることを指摘されていたにもかかわらず申告しなかった場合などが挙げられます。

保険契約が解除となった場合、それまでに支払った保険料の払い戻しは受けられません。

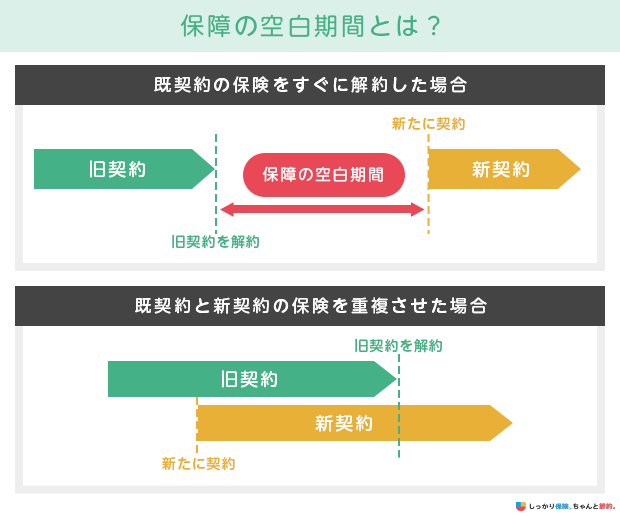

注意点2. がん保険を見直して再度加入した場合は、保障の空白期間が発生する

今までに入っていたがん保険を解約して新たに別のがん保険に加入する場合は、保障の空白期間が生じやすいため注意が必要です。

新しいがん保険に加入できたとしても、元のがん保険をすぐに解約すると免責期間があるため、保障の空白期間が生まれてしまいます。

その間にがんの罹患が発覚しても保障は一切受けられません。

がん保険を見直す際は免責期間が終了するまでの間、新旧両方のがん保険に重複して加入しておいたほうがよいでしょう。

なお「条件付解約制度」を導入している保険会社もあります。

- 「条件付解約制度」とは?

- 保障期間を途切れさせることなく、旧契約から新契約に乗り換えられる制度のこと。

保険料を重複して支払う必要がなくなるうえ、万が一新契約の免責期間中にがんと診断された場合は、乗り換え前の契約を元に戻せます。

基本的に他社間でがん保険の見直しをする際には適用できませんが、「保険会社は変更せず商品だけ乗り換える」場合には利用した方がよいでしょう。

がん保険の見直しについて詳しくはこちらの記事をご覧ください。

注意点3. 保険商品によって免責期間が異なる

がん保険の免責期間は保険商品ごとに異なります。

加入する際はパンフレットや約款などを細かく確認しましょう。

「がん診断給付金のみ90日間の免責期間あり」といったように、保障内容によって免責の有無が分かれている場合もあります。

疑問点がある場合は、保険会社や代理店の担当者・窓口に確認しましょう。

がん保険を検討する際は、保険のプロであるFPへの相談がおすすめです。

免責期間のないがん保険のメリット・デメリット

免責期間のないがん保険を取り扱っている保険会社もあります。

免責期間のないがん保険のメリット・デメリットは以下の通りです。

免責期間のないがん保険のメリット

- 加入直後にがんにかかった際も保障を受けられる

- 割安な保険料で加入できる

免責期間のないがん保険のデメリット

- 保障内容が限定的

- 定期タイプの商品が多いため、更新の度に保険料が高くなる

以下で詳しく解説します。

免責期間のないがん保険のメリット

免責期間のないがん保険に加入した場合、申し込みが完了した直後にがんに罹患しても一定の給付を受けられる点はメリットといえるでしょう。

一般的ながん保険と比べると、保険金額や保障内容が限定的である分、割安な保険料で加入できるケースが多くなっています。

家計への負担を抑えつつ、必要最低限のがん保険になるべく早く加入したい方に向いている商品といえるでしょう。

免責期間のないがん保険のデメリット

免責期間のないがん保険は、保障範囲がやや限定的になる傾向があります。

「通院給付金が受け取れない」「診断給付金の金額が少ない」など、十分な保障を受けられない可能性がある点はデメリットといえるでしょう。

また、一生涯保障が続く「終身タイプ」ではなく、一定期間のみを保障する「定期タイプ」の商品がほとんどです。

更新はできますが、更新のたびに保険料が高くなることには注意しましょう。

まとめ

この記事のポイント

- 免責期間中にがんと診断された場合は保障対象外になる

- がん保険の免責期間は3ヶ月または90日程度が一般的

- 保険の見直しをする際は免責期間を考慮して、保障の空白期間が生じないようにするのが大切

免責期間中にがんと診断された場合は、給付金がもらえなくなるだけではなく他のがん保険への加入も難しくなります。

年齢を重ねると毎月支払う保険料も高くなりやすいため、一歳でも若く健康なうちにがん保険への加入を検討しましょう。

さらに、がん保険の待機期間(免責期間)について知りたい場合は、【コのほけん!】がん保険の待機期間(免責期間)とは?その目的や注意点などを解説も参考にしてみてください。

しっかり保険、ちゃんと節約。で人気のがん保険はこちらからご覧ください。

- 石田 成則

- 関西大学教授

ただし一定期間(通常は1から3年間)経た後に、自殺した場合には保険金は支払われます。この場合は、突発的・発作的な事故と考えられるからです。この考え方は、がん保険などの免責期間でも一緒です。がんの予兆があったり、明確な自覚症状がある場合には、保険加入後、すぐにがんにかかって少額の保険料で多額の保険金・保険給付を得ることになってしまいます。

しかしながら、自殺免責のケースにように故意に事故招致するのとは異なります。これは「逆選択」と呼ばれる現象です。保険事故が身近に感じられる個人が、当該保険に多く加入する傾向があることを指します。がん保険については免責期間を設ける代わりに、こうした「逆選択」を見越して保険料を割高にしているケースもあります。対面で販売するケースではこうした予兆を捉えることはできますが、インターネットや携帯アプリを通じた非対面型の場合にはそれが難しく、手数料は安い反面、保険料が割高なケースも見受けられます。

.png)