変額保険とは、保険金や解約返戻金の受取額が増減する生命保険です。

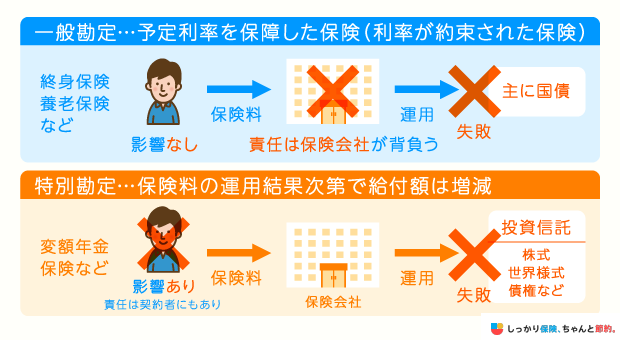

保険会社は、変額保険の契約者が払い込んだ保険料から、契約を維持するために必要な諸費用を差し引き、残りを株式や債券などで構成される「特別勘定」で運用します。

契約するときに指定した特別勘定の運用実績に応じて、保険金や解約返戻金が増減する仕組みです。

この記事では、変額保険のメリット・デメリットについて詳しく解説します。

| メリット | デメリット |

|---|---|

変額保険のメリット

変額保険のメリットは以下の通りです。

メリット1. 運用実績に関わらず死亡保険金は最低保証される

変額保険は、資産運用実績によって、死亡保険金や解約返戻金、満期保険金の受取額が増減します。

解約返戻金・満期保険金には最低保証はありませんが、死亡保険金は保険契約時に決めた最低保証額を下回ることはありません。

そのため、最低保証のある万が一の備えを確保しながら、運用による収益が期待できるのは、変額保険ならではのメリットといえるでしょう。

メリット2. インフレ対策になる

| インフレとデフレの違い | 一般勘定と特別勘定の違い |

|---|---|

|

|

終身保険、養老保険などの定額保険でも、契約者からの保険料を使って保険会社が資産運用を行い、保険金が支払われる仕組みは同様です。

一方で定額保険は、運用のリスクを保険会社が負うため、たとえ運用実績が良くても契約時に決めた保険金や解約返戻金が増えることはありません。

インフレにより、物価が上昇すると、相対的にお金の価値は下がります。

そのため、定額保険では、インフレが発生すると受け取れる保険金や解約返戻金の価値が目減りすることがあります。

その点、変額保険は契約者が運用リスクを負うため、インフレが起きて景気が良くなり、金利や株式相場が上昇すると、保険金や解約返戻金の受取額が増加する可能性があります。

インフレで物価が上昇したとしても、運用成果が好調であり保険金や解約返戻金の受取額が増えれば、貨幣価値が低下しても影響を受けにくいでしょう。

メリット3. 生命保険料控除が適用される

変額保険は、一般生命保険料控除の対象となるため、一定の条件を満たせば年末調整や確定申告で所得税・住民税の軽減ができます。

具体的には、所得税で最大4万円、住民税で最大2万8,000円の控除が適用されます。

税制優遇を活かしつつ、保障と資産運用を両立できる点は、変額保険の魅力です。

メリット4. 運用期間中の利益は非課税になる

一般的な金融商品では、運用益(所得)に20.315%の税金がかかります。

一方、変額保険は保険契約の枠内で運用されるため、運用中に発生した利益には税金がかかりません。

複利効果を高めやすい仕組みであるため、長期的に資産を増やしたい方にとってはメリットといえるでしょう。

変額保険のデメリット

変額保険のデメリットは以下の通りです。

変額保険のデメリット

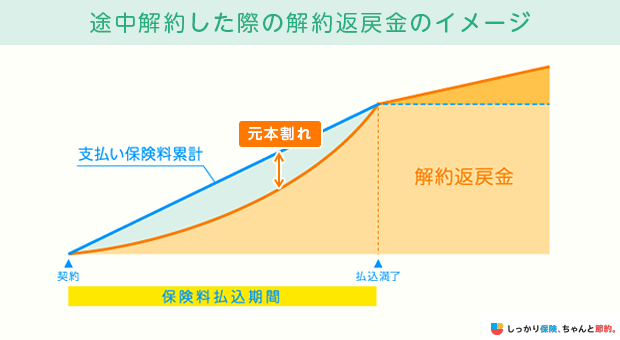

デメリット1. 元本割れのリスクがある

運用実績が振るっていない状態で解約をしたときや満期を迎えたとき、解約返戻金や満期保険金の受取額が払い込んだ保険料の総額が下回る、「元本割れ」を起こすリスクがあります。

また、変額保険は投資性が強い商品であるため、必ずしも払い込んだ保険料以上のリターンが期待できるわけではない点には注意が必要です。

デメリット2. デフレには弱い

変額保険は、デフレ期に株式相場が下落して運用成績が悪くなった場合、保険金や解約返戻金の受取額が目減りする恐れがあります。

その結果、定額保険よりも保険料が割高になることもあります。

変額保険は良くも悪くも、景気状況に大きく影響を受けることを理解した上で加入することが大切です。

デメリット3. 運用にあたり諸費用がかかる

変額保険では、保険としての保障機能と資産運用の両方を提供するため、さまざまな諸費用が発生します。

たとえば、死亡保障などにかかる保険関係費用や、特別勘定での資産運用に伴う運用関係費用があり、これらは保険料から自動的に差し引かれます。

通常の投資信託と比べてコストが割高になる場合もあるため、変額保険を検討する際は、費用の内訳を確認しておくのがおすすめです。

変額保険が向いている人・向いていない人

変額保険が向いている人

- 資産運用の知識がある方

- 長期的な資産形成を考えている方

- 万が一に備えながら資産形成をしたい方

変額保険が向いていない人

- 資産運用の知識がない方

- 投資リスクを負いたくない方

- 短期間での資産運用を前提としている方

変額保険の死亡保険金には最低保障があるため、運用実績が振るわなくても、基本保険金額を下回ることはありません。

そのため、変額保険に加入することで万が一の保障を確保しながら、将来に向けた資産形成ができます。

ただ、短期で解約したり運用実績が悪い状況で満期になると、元本割れとなる可能性があります。

また、資産運用の経験が少ない方は、変額保険の特性について十分に理解した上で、運用を始めるのも1つの方法です。

世の中には、数多くの株式や投資信託、債券などの金融商品が流通しているため、資産運用の初心者が自分自身で投資先を選ぶのは困難でしょう。

その点、変額保険は保険料を運用する特別勘定は、保険会社が用意するラインナップの中から選べるのが一般的です。

中には、1つに絞られているケースもあるため、資産運用の初心者でも投資先を選びやすいといえます。

選べるファンドの一例としては以下の通りです。

変額保険の選べるファンド

- 安定成長バランス型

- 積極運用バランス型

- 日本株式型

- 外国株式型

- 世界株式型

- 新興国株式型

- 世界債権型 など

一方で変額保険は、保険契約関係費や資産運用関係費などのコストが発生するため、一般的な投資信託などの金融商品と比較して運用効率は悪いといえます。

資産運用のみが目的の方は、変額保険よりも投資信託をはじめとした金融商品での投資を選ぶほうが、運用効率は良いと考えられます。

- 前田 祐治

- 関西学院大学教授

変額保険を活用する方法

では、変額保険はどのように活用できるのでしょうか。

変額保険と変額個人年金保険の代表的な活用例をみていきましょう。

相続対策

相続対策を検討している方は、終身型の変額保険に加入するのも1つの方法です。

終身型は満期がなく、万が一のことがあった際に遺された家族にお金を遺すことができます。

死亡保険金には最低保証があり、運用実績が好調な場合はそれ以上の保険金を遺すことも可能です。

また、生命保険の死亡保険金には相続税の非課税枠があります。

被相続人(亡くなった人)が保険料を負担し、死亡保険金を相続人が受け取る場合、「500万円×法定相続人」まで、相続税の課税対象になりません。

そのため、現金のまま相続するよりも、生命保険に加入して保険金という形で家族に引き継いだほうが、相続税の負担を軽減できる可能性があります。

国税庁の調査によると、2021年(令和3年)に亡くなった人(被相続人)の数に占める相続税の課税件数の割合は9.3%でした。

※出典:国税庁 「令和3年分相続税の申告事績の概要」

相続税の負担を減らし、財産を残された家族へできるだけ多く引き継ぎたい方は、変額保険の終身型に加入するのも方法です。

資産形成・資産運用

変額保険は、老後資金や教育資金などの準備にも活用できます。

例えば、65歳満期に設定した有期型の変額保険に加入することで、満期保険金を老後の生活資金に充てることができます。

また、終身型の変額保険であれば、死亡保険金で葬儀費用や遺品の整理費用などを準備しつつ、必要に応じて途中で解約をし、解約返戻金を資金に充てることも可能です。

変額個人年金保険の多くは、全期間分の保険料をまとめて支払う一時払いとなっており、退職金の運用方法として選ばれるケースは多いです。

生命保険文化センターの調査によると、全国の60歳以降の男女に、退職後の生活資金形成のための経済的準備状況について尋ねたところ、51.2%が個人年金保険や終身保険などの生命保険に加入していると回答しました。

参照:2023年度ライフマネジメントに関する高年齢層の意識調査 ③老後資産形成の私的準備状況|生命保険文化センター

また、同機関の別の調査によると、民間保険会社の個人年金保険に加入している方のうち7.8%が変額個人年金保険保険に加入していると回答しています。

参照:2024(令和6)年度 生命保険に関する全国実態調査 年金型商品の加入種類|生命保険文化センター

変額保険に関する口コミ

変額保険に関するよくある質問 Q&A

最後に、変額保険に関するよくある質問についてお答えします。

変額保険に関するよくある質問 Q&A

Q. 変額保険とはどういう意味ですか?

A. 変額保険とは、保険金や解約返戻金の受取額が増減する生命保険です。

契約するときに指定した特別勘定の運用実績に応じて、保険金や解約返戻金が増減する仕組みとなっています。

Q. 変額保険の強みは何ですか?

A. 変額保険の強みは「運用実績に関わらず死亡保険金は最低保証されること」と「インフレ対策になること」です。

変額保険の強みについて詳しくはこちらをご覧ください。

Q.変額保険の弱点は何ですか?

A. 変額保険の弱点は、「元本割れのリスクがあること」と「デフレには弱いこと」です。

変額保険の弱みについて、詳しくはこちらをご覧ください。

Q. 変額保険と定額保険の違いは何ですか?

A. 定額保険は、保険金額が契約時に定められたまま変動しない保険です。

変額保険の場合は保険金額や解約返戻金が保険会社の運用実績によって変動します。

運用実績によっては支払った保険料より保険金額や解約返戻金が少なくなる可能性があります。

一方、定額保険は保険金額が変動しないため、契約時に決めた保険金を受け取る事が出来ます。

まとめ

変額保険は、契約時に指定した特別勘定の運用実績に応じて、将来に受け取れる保険金や解約返戻金が増減する生命保険です。

運用実績に応じて保険金や解約返戻金の受取額が変動するため、一般的な定額保険商品と比較して投資性が高いといえます。

変額保険のメリットとデメリットは以下があげられます。

変額保険のメリット

変額保険のデメリット

これらのメリットとデメリットをしっかりと理解した上で、変額保険の加入を検討することが大切です。

さらに、変額保険のメリット・デメリットを知りたい場合は、【コのほけん!】変額保険はやめた方がいい?!変額保険のメリット・デメリットや向いている人をわかりやすく解説、【コのほけん!】保険で資産運用はできる?投資性の高い保険のメリット・デメリットとは?も参考にしてみてください。

.png)

.png)