外貨建終身保険とは

外貨建終身保険とは、生涯にわたる死亡保障を備えながら、米ドルや豪ドルなどの外貨を基準に保険料や保険金、解約返戻金が扱われる終身保険です。

保険商品として、資産形成と保障の両面を兼ね備えているのが特徴です。

外貨建終身保険の基本的な仕組み

外貨建終身保険では、契約者が支払った保険料をもとに、保険会社が外貨建ての債券などで運用を行い、将来の保険金や解約返戻金の支払いに備えます。

保険料や保険金、解約返戻金は、商品ごとに定められた外貨を基準に計算されます。

たとえば米ドル建ての商品であれば、保険金額や解約返戻金も米ドルベースとなります。

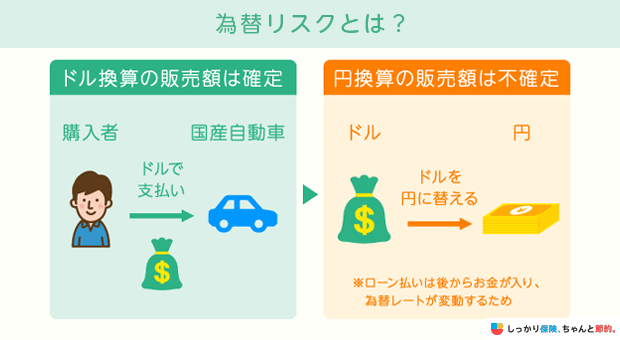

商品によっては、円で保険料の払い込みや保険金・解約返戻金の受け取りができますが、「円から外貨へ」「外貨から円へ」と交換する際には、保険会社所定の為替レートが適用されます。

そのため、外貨ベースの保険料や保険金額などが決まっていても、円に換算したときの金額は為替レートによって変動します。

これが、外貨建終身保険における為替リスクです。

なかには、最低保証が設けられている商品もありますが、これはあくまでも外貨ベースの話であり、円ベースの受取額まで保証されるわけではない点を押さえておきましょう。

円建て終身保険との違い

一般的な円建て終身保険は、日本円を基準としているため、為替変動の影響を受けません。

一方で外貨建終身保険は、外貨を基準に設計されているため、円と外貨を交換する際に為替変動の影響を受けるのが特徴です。

また、外貨建終身保険は、円建て保険に比べて高い利率が設定される傾向があります。

利率の高さが期待できる一方で、為替変動によって円換算額が増減する点が、円建て終身保険との大きな違いです。

外貨建終身保険の選び方のポイント

ここでは外貨建終身保険の選び方として、主なポイントを3つ解説します。

外貨建終身保険の3つのポイント

1.予定利率・積立利率

まずは、予定利率や積立利率を確認しましょう。

予定利率は、保険料を計算する際に用いる利率で、一般的に予定利率が高いほど保険料は抑えられます。

また商品によっては、解約返戻金などの計算に使われる「積立利率」を基準としている場合もあります。

積立利率は契約時の利率が固定されるものと、市場金利などに応じて一定期間ごとに見直されるものに分かれます。

商品によって表示される利率の種類や仕組みなどは異なります。

どの金額の計算に使われるのか、利率の見直しはあるのかといった点を確認するとよいでしょう。

2.手数料・解約時の条件

外貨建終身保険では、手数料や解約時の条件についても確認する必要があります。

代表的なものは「為替手数料」です。

円と外貨を交換する際に、保険会社所定の為替レートに手数料分が上乗せ、または差し引きされる形で実質的な負担となるケースが一般的です。

また、商品によっては、一定期間内に解約すると解約控除が差し引かれたり、市場価格調整によって解約返戻金が増減したりすることもあります。

契約前には、保険料以外にかかる費用や、解約返戻金の算出条件なども確認しておきましょう。

3.保障内容・保険料払込期間

外貨建終身保険を選ぶ際は、利率や手数料だけでなく、保障内容も確認しましょう。

死亡保険金額はいくらか、どの通貨で保障されるのか、保険料をいつまで払い込むのかといった点に着目します。

主な保険料の払込方法には、契約時にまとめて払い込む「一時払」や、10年・15年または60歳まで・65歳までのように一定期間で払い込む「有期払」があります。

また、商品によっては介護や三大疾病などに備える特約を付けられる場合もあります。

ただし保障を手厚くすると、そのぶん保険料も割高になるケースが一般的です。

資産形成を重視するのか、保障もあわせて重視したいのかを考え、目的に合う商品を検討しましょう。

外貨建終身保険のメリット

外貨建終身保険のメリットは、主に以下の3つが挙げられます。

外貨建終身保険の3つのメリット

メリット1.円建てより高い利率が期待できる

外貨建終身保険では、円建て保険より高い予定利率が設定される傾向があります。

これは、日本円と米ドル・豪ドルなどの外貨では金利水準が異なるためです。

日本より金利水準が高い国の債券などで運用する保険商品では、円建て保険に比べて高い予定利率が設定される場合があります。

また、他の条件が同じであれば、予定利率が高いほど保険料は抑えられる点も特徴です。

メリット2.円安・インフレへの対策になる

外貨建終身保険を契約することで、資産の一部を外貨で持つことになります。

円資産だけに偏らず、異なる通貨で資産を持てる点は、外貨建終身保険のメリットのひとつといえるでしょう。

たとえば、1万米ドルの保険金を受け取る場合、1米ドル=140円のときは140万円、1米ドル=150円のときは150万円になります。

このように、契約時より円安が進むと、外貨で受け取る金額は同じでも、円換算後の受取額が増える=為替差益が得られることになります。

また、円以外の通貨で資産を持つことは、物価上昇によって円の購買力が下がる場面への備えにもつながります。

メリット3.相続対策として活用できる

外貨建終身保険では、被保険者が亡くなったときには死亡保険金として資産を受け取ることができます。

保険金は遺産分割の対象外となるため、あらかじめ指定した受取人固有の財産となるのが特徴です。

特定の家族に一定の資産を残したい場合にも活用されることがあります。

また、死亡保険金については、受取人が相続人である場合には「500万円×法定相続人の数」まで非課税限度額が設けられています。

一定の金額までは税金がかからない点も、メリットのひとつといえるでしょう。

外貨建終身保険のデメリット

外貨建終身保険には、円建て保険にはない特徴がある一方で、為替や金利の変動、解約時の費用などに注意が必要です。

主なデメリットを確認しておきましょう。

外貨建終身保険の3つのデメリット

デメリット1.為替リスクによる円換算額の変動がある

外貨建終身保険は、あくまでも外貨ベースで設計される商品です。

円と交換する際は為替レートの影響を受ける点に注意が必要です。

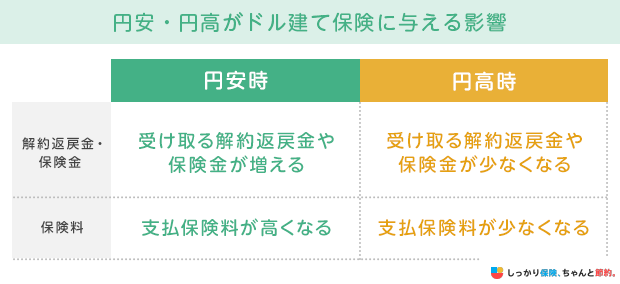

契約時よりも円安になっていれば、同じ外貨額でも円換算後の受取額は増えますが、円高になった場合には、円換算後の受取額は減少します。

契約時よりも円安になっていれば、同じ外貨額でも円換算後の受取額は増えますが、円高になった場合には、円換算後の受取額は減少します。

そのため、予定利率や積立利率が高くても、為替の影響によって円換算後の受取額が元本を下回る可能性があります。

外貨ベースの利率だけでなく、為替変動のリスクも十分に理解しておくことが大切です。

デメリット2.為替手数料・各種コストの負担がある

外貨建終身保険では、円と外貨を交換する際に為替手数料が発生します。

保険料を円で払い込む場合や、保険金・解約返戻金を円で受け取る場合に、手数料分を反映した保険会社所定の為替レートで計算されるのが一般的です。

また、契約時費用や保険関係費用など、保険料以外のコストがかかる場合もあります。

こうした費用が積み重なると、実際の受取額が想定よりも少なくなることが懸念されます。

さらに、市場価格調整が設定されている商品では、解約時の市場金利の変動によって解約返戻金が増減する場合があります。

このような費用が受取額に影響することを押さえておきましょう。

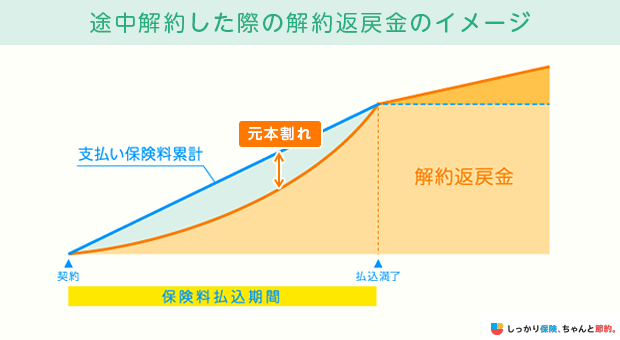

デメリット3.短期解約による元本割れに注意が必要

外貨建終身保険は、基本的に長期加入を前提とした商品です。

短期間のうちに解約すると、払込保険料の総額よりも解約返戻金額が下回る「元本割れ」の可能性もあります。

とくに外貨建終身保険では、契約年数に応じて解約控除が設定されるケースが多く、その他の手数料負担なども加味すると、総じて元本割れとなる可能性が高まります。

利率が高いからといって、いつ解約しても元本を上回るとは限らないため、契約の際は慎重に検討しましょう。

関連記事:ドル建て保険は円安時に解約すべき?損をしない解約タイミングを解説

外貨建終身保険についてよくある質問

ここでは、外貨建終身保険についてよくある質問に回答します。

外貨建終身保険についてよくある質問

Q. 外貨建終身保険で元本割れするケースはどんな場合ですか?

A.外貨建終身保険では、主に以下のようなケースで払込保険料の総額を下回る可能性があります。

- 円高により、円換算額が減少した場合

- 短期間のうちに解約し、解約控除が差し引かれた場合

- 市場価格調整により、解約返戻金が減少した場合

- 為替手数料や契約時費用などのコストが影響した場合

実際には、複数の原因が重なって元本割れとなるケースが多いでしょう。

なかには「最低保証利率」が設定された商品もありますが、これは元本を保証するという意味ではないことを押さえておきましょう。

Q. 外貨建終身保険の解約返戻金を受け取ったとき、確定申告は必要ですか?

A.終身保険の解約返戻金を一時金として受け取った場合は、一時所得として扱われます。

一時所得には50万円の特別控除が適用されるため、解約返戻金から払込保険料総額を差し引いた利益が50万円以下であれば、確定申告は不要です。

一方、50万円を超える利益が出ている場合や、他に一時所得がある場合には、確定申告が必要になります。

保険会社から送付される支払調書などをもとに、申告の有無を判断しましょう。

Q. NISAと外貨建終身保険はどう使い分ければよいですか?

A.NISAは、投資信託や株式などで得た利益が非課税になる制度です。

一方、外貨建終身保険は、資産形成と死亡保障の両面を持ち合わせた保険商品です。

資産形成を重視する場合はNISA、万一に備えて家族に保障を残したい場合や相続対策を検討したい場合には外貨建終身保険が選択肢のひとつとなります。

目的に応じて使い分けるとよいでしょう。

.png)