がん保険とは

がん保険とは、がんの保障に特化した保険のことです。

がんにかかった際の経済的な負担に備えられるのが特徴で、主に以下のような給付金が支払われます。

がん保険の代表的な給付金

- 診断給付金:がんと診断確定されたとき

- 治療給付金:がんで手術・放射線治療、抗がん剤治療などを受けたとき

- 入院給付金:がんで入院をしたとき

- 通院給付金:がんで通院治療を受けたとき

がんは治療が長引くケースがあります。

アフラック生命保険の「がん罹患者およびその家族へのアンケート調査」によると、抗がん剤やホルモン剤治療を含む治療を受けた際の治療期間の平均日数は561日で、半数近くが1年以上の治療を経験しています。

がん保険は様々な治療に対して保障が備わっているため、がんのみ重点的に備えたい場合はがん保険がおすすめです。

なお、生命保険文化センターの「2024年度 生命保険に関する全国実態調査」によると、68.2%の世帯が何らかの形でがん保険に加入しています。

がん保険の選び方

がん保険を選ぶときのポイントは以下の4つです。

がん保険を選ぶときの4つのポイント

- メインの給付金タイプを決める

- 特約(オプション)の保障内容を決める

- 保障金額を決める

- 保険期間・保険料払込期間・保険料払込方法を決める

1. メインの給付金タイプを決める

まずは主契約の給付金タイプを決めましょう。

主契約の内容によって、がん保険は以下の2つのタイプに分けられます。

商品タイプ |

特徴 |

|---|---|

診断給付金タイプ |

診断給付金がメインのがん保険。がんと診断された時点で給付金を受け取れるため、早い段階から治療時の経済的な負担に備えられる。 |

治療給付金タイプ |

入院給付金や手術給付金、放射線治療給付金、抗がん剤治療給付金、ホルモン剤治療給付金などがメインのがん保険。治療をした月ごとに給付金が受け取れるため、長期の治療にも対応できる。 |

診断給付金タイプ

診断給付金タイプであれば、がんの診断時にまとまった一時金を受け取れるため、経済的な不安を解消した状態で治療に臨めるでしょう。

がん診断給付金は100〜500万円程度の間で自由に設定できるのが一般的です。

また、支払われる条件は商品によって大きく異なるため、加入する際は以下のポイントもチェックしておきましょう。

診断給付金タイプを選ぶときのチェックポイント

- がん診断給付金の支払い回数、限度(1回のみ・無制限など)

- 上皮内新生物と診断された場合の給付金額(がん診断給付金の全額、50%、10%など)

- がん診断給付金の受け取り間隔(1年に1回、2年に1回など)

また、一時金の使い道は自由なので、治療費だけではなく入院中にかかる差額ベッド代(個室利用料)や食事代、休職中に不足する生活費などに充てることも可能です。

関連記事: 上皮内新生物(上皮内がん)とは?悪性新生物との違いやがん保険の対象かわかりやすく解説

治療給付金タイプ

治療給付金タイプは長期の治療に対応できるメリットがあります。

さらに、治療をする月ごとに給付金を受け取れるため、保険料が一時金タイプと比べお手頃になっています。

しかし、がんの治療方法は多岐にわたるため、必ずしも治療給付金の給付対象となる治療をするとは限りません。

商品ごとに保障範囲や内容も違うため、細かく確認することが必要です。

現在は「手術・放射線治療・抗がん剤治療」の治療方法が主流になっていますが、今後医療技術の進歩とともに新たな治療方法が出てくる可能性もゼロではないでしょう。

実際に近年では、免疫の力を利用してがんを攻撃する「免疫療法」が、手術・化学療法・放射線治療に続く「第4の治療法」として注目を集めています。

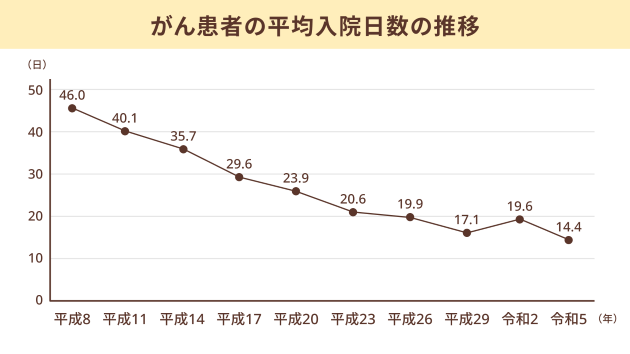

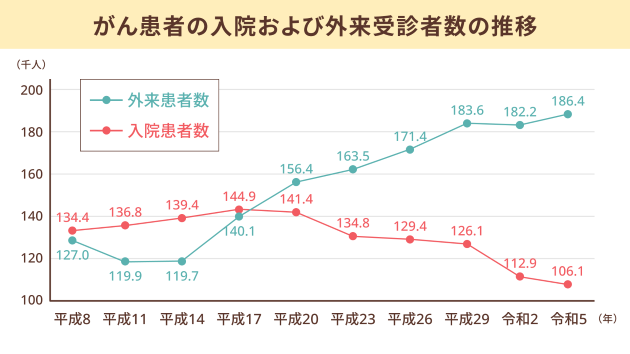

がん治療は「入院」より「通院」の時代へ

厚生労働省の「令和5年患者調査」によると、がん患者の平均入院日数は14.4日です。

近年では入院患者数よりも外来患者数の方が多くなっており、がん治療は通院治療が主流になってきていると言えます。

参考: 厚生労働省「表6 傷病分類別にみた年齢階級別退院患者の平均在院日数」

参考: 厚生労働省|表2 傷病分類別にみた施設の種類別推計患者数

現在のがん治療だけでなく将来のがん治療にも対応できるか、自身の家庭環境や仕事環境などを考慮したうえで、どちらのタイプが自身に合うかを検討し、主契約の給付金タイプを選びましょう。

2. 特約(オプション)の保障内容を決める

主契約の給付金タイプを決めた後は、特約の内容を検討しましょう。

治療方法や期間によっては保障が不足する可能性もあるので、特約を付加して保障を充実させておくとより安心できるでしょう。

以下はがん保険に付加できる代表的な特約です。

特約の種類 |

保障内容 |

|---|---|

がん治療給付金特約 |

所定の治療(抗がん剤治療・ホルモン剤治療など)を受けるたびに給付金が支払われる |

がん通院特約 |

がんで通院治療をした日数に応じて給付金が支払われる |

がん先進医療特約 |

先進医療を受けた際に負担した技術料相当額が給付金として支払われる |

保険料払込免除特約 |

がんと診断された場合にそれ以降の保険料が免除される |

がんの三大治療に備える

がんの三大治療と呼ばれる「手術・放射線・抗がん剤治療」に備える特約は優先的に備えるとよいでしょう。

三大治療は一般的に治療効果が高い方法(標準治療)として広く用いられています。

東京都福祉保健局の「東京都がん医療等に係る実態調査報告書(平成31年3月)」 によると、がんに罹患した人が受けた治療のうち上位3つをこの三大治療が占めています。

がん治療給付金をつけておけば、入院の有無にかかわらず治療を受ける月ごとに給付金が支払われるため、治療が長期化した際の負担を抑えられるでしょう。

なお、がん治療給付金には保険診療のみ保障されるタイプと、自由診療まで保障されるタイプがあります。

- 「自由診療」とは?

公的医療保険が適用されない診療のこと。医療費は全額自己負担(10割負担)となる。保険診療とは、年齢や所得より異なるが自己負担額が原則3割となるような診療。

金銭的な負担を気にせず治療の選択肢を広げたい人は、自由診療も保障されるタイプを選んでおくとよいでしょう。

3. 保障金額を決める

大枠の保障内容が決まったら保障金額を決めましょう。

正解はありませんが、迷ったときは高額療養費制度の自己負担額を考慮して決めるのも一つの方法です。

- 「高額療養費」とは?

医療費の自己負担額が高額になった際に、払い戻しを受けられる制度のこと。

年齢や所得に応じて決められている1ヶ月あたりの「自己負担限度額」を超えたときに、超過した金額分が支給されます。

例えば、70歳未満で標準報酬月額30万円の人が1ヶ月で80万円の医療費を支払った場合、自己負担額は「80,100円+(800,000円-267,000円)×1%=85,430円」です。

もし窓口で24万円を支払っている場合は、差額の15万4,570円の還付を受けられます。

つまり、100万円近くの医療費がかかったとしても、高額療養費制度を利用すれば1ヶ月あたり10万円前後まで自己負担額を大幅に抑えられるのです。

例えば、主契約として診断給付金タイプを選ぶ場合、高額療養費の自己負担分だけを考慮するのであれば、治療が1〜2年続いたとしても100〜200万円程度の保障金額があると安心できるでしょう。

もちろん、入院時に個室を利用したり自由診療を受けたりすることも想定するのであれば、保障金額を増やしておく必要があるかもしれません。

ただし、保障金額を増やすとその分保険料も高くなるため、「どこまでをがん保険でカバーするのか」「どんな治療を望むのか」などをあらかじめ明確にしておくことをおすすめします。

関連記事: がん治療費用の平均はいくら?自己負担額や治療費を払えない時の対処法も解説

4. 保険期間・保険料払込期間・保険料払込方法を決める

家計の状況や保障が必要な期間に合わせて、保険期間・保険料払込期間・保険料払込方法を決めましょう。

保険期間

がん保険には、定期タイプと終身タイプの2種類があります。

定期タイプ |

終身タイプ |

|

|---|---|---|

保険期間 |

|

|

メリット |

|

|

デメリット |

|

|

どちらのタイプにもメリット・デメリットがあります。

一つの目安として、働いている間や子どもが小さい間など一定期間のみ手厚い保障を用意したい人は定期タイプ、将来保険料が高くなるのが心配な人は終身タイプを選ぶとよいでしょう。

保険料払込期間

がん保険の保険料払込期間は、終身払いと短期払いの2種類に分けられます。

終身払い |

短期払い |

|

|---|---|---|

保険料払込期間 |

|

|

メリット |

|

|

デメリット |

|

|

がん治療は日々進歩しているため、今後治療方法が大きく変わり、現在の保障内容が古くなる可能性もあります。

ただし、短期払いは短期間で多くの保険料を支払う分、途中で見直すのがもったいなく感じられることもあるでしょう。

特にこだわりがない方は、見直しの可能性も見据えて終身払いを選んでおくのが無難です。

保険料払込方法

がん保険の保険料払込方法は、以下のいずれかとなるケースが一般的です。

がん保険の主な保険料払込方法

- 月払い:毎月1回、保険料を支払う方法

- 半年払い:半年ごとに1回、保険料をまとめて支払う方法

- 年払い:1年ごとに1回、保険料をまとめて支払う方法

さらに「全期前納払い」といわれる支払い方法に対応している商品もあります。

- 「全期前納」とは?

全保険期間分の保険料を保険会社に一括で預けたうえで支払う方法。保険会社に預けたお金は、払込期日がくるたびに保険料に充てられる。

保険料をまとめて支払うことで保険会社の事務コストが軽減され、その分保険料が数%割引されるケースも少なくありません。

なるべく保険料負担を抑えたい方は、年払いや全期前納払いを検討してみましょう。

関連記事: 【プロが選ぶ】がん保険の選び方とは?5つのポイントと必要性をわかりやすく解説

データから見る、がん保険の必要性

がんは罹患する確率が高い病気ですが、医療技術の進歩に伴い、適切な治療を受ければ治る可能性がある病気になってきています。

国立がん研究センターの「最新がん統計」によると、がんで死亡する確率は男性で24.4%、女性で17.2%です。

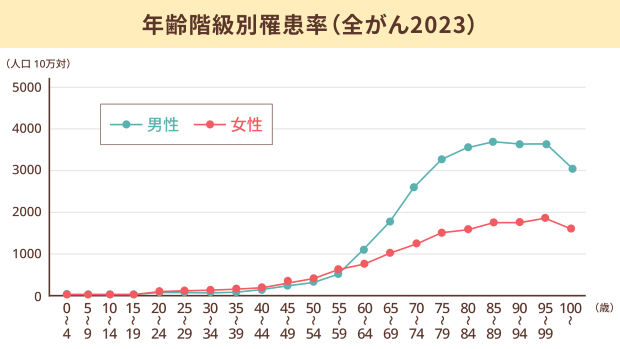

しかし、生活習慣の変化や高齢化に伴い、がんの罹患率自体は増加傾向にあります。

生涯でがんにかかる確率は男性61.1%、女性50.1%と、ほぼ2人に1人にのぼります。

※2023年時点における人口10万対の罹患率です

参考: 国立がん研究センター|全国がん罹患データ(2016年~2023年)

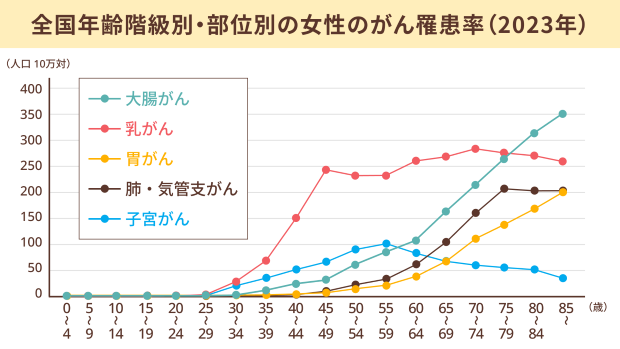

男女別に見ると、高齢になるほど男性の方が罹患リスクは高くなりますが、若いうちは女性の方ががんに罹患しやすいといえます。

特に乳がんや子宮がんに関しては30〜40代にかけて罹患リスクが急激に高まるため、女性の場合は早めにがん保険への加入を検討しておくとよいでしょう。

参考: 国立がん研究センター|全国がん罹患データ(2016年~2023年)

がん治療費の平均金額

がん治療費の平均額は、以下のとおりです。

平均入院日数 |

年間治療費 |

1日あたりの入院費 |

|

|---|---|---|---|

胃がん |

14.7日 |

940,118 |

98,543 |

結腸がん |

15.3日 |

879,624 |

71,396 |

直腸がん |

15.3日 |

1,062,530 |

65,876 |

気管支及び肺がん |

14.1日 |

1,212,916 |

126,506 |

乳がん |

9.4日 |

885,411 |

94,406 |

参考: 公益社団法人全日本病院協会|医療費(重症度別)【年間】参考: 厚生労働省|表6 傷病分類別にみた年齢階級別退院患者の平均在院日数(P.13)

がんに罹患すると、他の病気と比較して治療費が高額になる可能性があります。

実際にかかる治療費は、がんの進行度合いや年齢などによっても変わる可能性があるため、あくまで目安として把握しておくとよいでしょう。

がん治療中の収入減少も加味する

がん保険への加入を検討する際は治療費だけでなく、がん治療中の収入減少も加味しましょう。

がんの治療を開始すると入院中に仕事ができなくなるのはもちろん、退院した後も治療前と同じように働けるとは限りません。

東京都保健医療局の「がん患者の就労等に関する実態調査」 によると、がん罹患後に49.4%の人が「収入が減った」と回答しています。

がんの罹患後はこれまでの生活費に加えて治療費が想定されるため、収入の減少分をカバーする手段を確保しておかなければ生活が苦しくなる可能性があります。

傷病手当金の活用と注意点

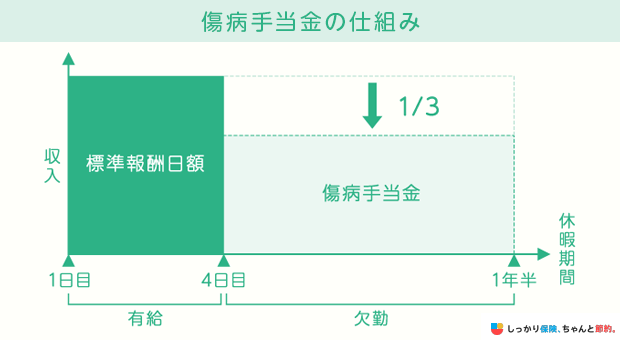

会社員の方は4日以上仕事を休んだ際に「傷病手当金」を受給できるため、さほど心配する必要はないと思うかもしれません。

しかし、傷病手当で支給されるのは給与のおよそ3分の2なので、生活費を全てカバーできるとは限らない点に注意が必要です。

受給期間は最大で1年6ヶ月までと決まっているため、がん治療が長引いた場合はこれまで通りの生活を送れなくなる可能性もあるでしょう。

また、自営業の場合はそもそも傷病手当金のような制度がないため、働けなくなったときの影響はより大きくなってしまいます。

がん保険に加入する際は治療費だけではなく、なるべく収入の不足分もカバーできるよう保障金額を設定しましょう。

.png)