保険商品の比較から申し込みまでを、インターネットで完結できる保険を「ネット保険(通販型保険)」と呼び、「保険料が割安」「インターネットから手軽に申し込める」などのメリットがあります。

この記事では、ネット保険のメリット・デメリットや申込方法と注意点までわかりやすく解説していきます。

| メリット | デメリット |

|---|---|

ネットで申し込める保険商品を知りたい方は「インターネットで申込ができる生命保険(ネット保険)一覧」を参考にしてください。

ネット保険とは

ネット保険とは、保険選びから契約までをインターネット上で行うことのできる保険のことです。

ひと昔前は、保険を契約するときは、保険会社の担当者に訪問してもらったり、店舗に出向いてスタッフの説明を受けたりしたあと、書類に記入するという流れが一般的でした。

しかし、「ネット保険」の誕生によって、すべての商品ではありませんが、契約手続きをオンラインで完結できるようになりました。

ネット保険のメリット・デメリット

ネット保険には、以下のようなメリットとデメリットがあります。

ネット保険のメリット

メリット1. 保険料が割安

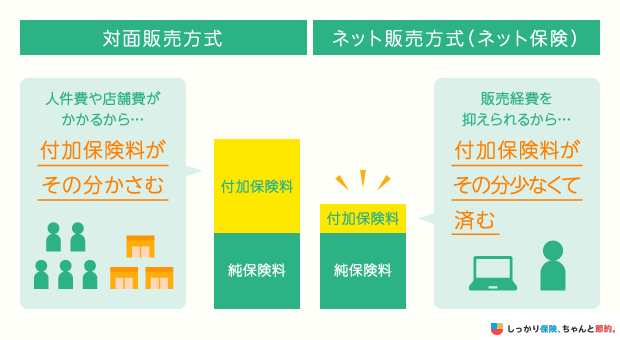

ネット保険は、対面で加入する保険商品よりも内容がシンプルになっているので、保険料が割安な傾向にあります。

実店舗とは違い、ネット保険なら店舗の運営費やスタッフの人件費、事務費用などを低く抑えられることが主な理由です。

メリット2. 申込みが手軽

ネット保険は、インターネットさえあれば24時間いつでも好きなタイミングで申し込めます。

契約したい商品がすでに決まっている場合、店舗に出向いたり担当者と会ったりする時間を設ける必要はありません。

仕事や家事、育児などで忙しく、保険代理店や保険の相談窓口まで行く時間がない方でも、ネット保険であれば申し込み手続きをしやすいことは大きなメリットです。

「担当者と話すのが苦手」「他商品を案内して欲しくない」といった方も、対面で話す必要がないので安心して保険申し込みができます。

メリット3. 商品内容が比較的シンプル

インターネットで加入できる保険商品の多くは、保障(補償)内容や選択肢がシンプルです。

そのため、保険選びに慣れていない方でも、加入する商品を選びやすいでしょう。

商品内容で不明な点がある場合は、メールや電話、チャットなどで相談が可能であるため、充分に理解したうえで契約手続きを進めることが可能です。

デメリット1.加入する保険の情報を自分で収集し、整理する必要がある

対面販売の保険商品であれば、家族構成や今後のライフプラン、希望などをもとに最適であると考えられる商品やプランを提案してくれることがあります。

しかし、ネット保険の場合は加入する商品の種類や保障内容などを、すべて自分自身で調べて決める必要があります。

自分自身で保険会社のホームページや比較サイトなどを参照し、商品の比較やプランを検討すると対面販売よりも時間がかかることもあるので、自分の保険への理解度によって対面とWebを使い分けることをおすすめします。

デメリット2. 商品や特約の選択肢が少ない

ネット保険で取り扱われてる保険の種類

- 生命保険(死亡保険):定期保険、終身保険、収入保障保険

- 医療保険:定期型医療保険、終身型医療保険、引受基準緩和型医療保険

- がん保険:定期型がん保険、終身型がん保険

- 就業不能保険

ネット保険は、商品の内容がシンプルで分かりやすい反面、商品の種類や特約の選択肢が少ない傾向にあります。

対面販売の保険商品は、種類や特約の選択肢が豊富であり、生活背景や希望に応じて柔軟に選ぶことができます。

そのため、ネット保険は対面販売の保険商品よりも柔軟性に劣るといえます。

デメリット3. 商品内容の理解が不十分なまま加入する恐れがある

生命保険に加入する際は、重要事項説明書や約款などをよく読み、商品内容を充分に理解することが重要です。

対面販売の商品であれば、担当者が商品内容をかみ砕いてわかりやすく説明してもらえますが、ネット保険は基本的に自分自身で読んで理解をする必要があります。

重要事項説明書や約款は専門用語で記載されているため、保険になじみがない人にとっては、理解することが難しいかもしれません。

保険についての理解が不十分なまま加入すると、「給付金を受け取れると思ったのに保障が適用されなかった」などの事態に陥りやすくなってしまいます。

ネット保険に向いている人・向いていない人

この章では、ネット保険に向いている人・向いていない人の特徴を解説します。

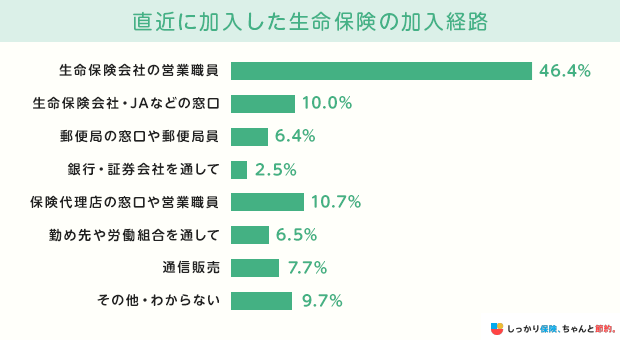

参照:生活保障に関する調査/2022(令和4)年度|生命保険文化センター

生命保険文化センターの調査によると、直近で加入した生命保険の加入経路について尋ねたところ、通信販売と回答した方の割合は7.7%と少ない結果でしたが、ネット保険のほうが向いている方もいます。

ご自身がどちらに当てはまっているか、確認しながら読み進めてみてください。

| 向いている人 | 向いていない人 |

|---|---|

|

|

ネット保険に向いている人

ネット保険での申し込みに向いている人の特徴

- すでに加入したい保険が決まっている人

- 保険料負担を抑えたい人

- 対面で保険の相談をする時間があまりない人

ネット保険では、商品について細かい説明を受けられないので、すでに加入したい保険商品が決まっている方や商品の詳細を理解している方に向いています。

店舗でのコミュニケーションも発生せず、スムーズに申し込めるため、対面で保険の相談をする時間があまりない方にもおすすめです。

また、ネット保険は保障内容がシンプルであり、月々の支払保険料がよりお手頃になっています。

そのため、保障内容と月払保険料のバランスに納得できる方に向いている保険です。

ネット保険に向いていない人

ネット保険での申し込みに向いていない人の特徴

-

保険商品について詳しく教えて欲しい人

- インターネットの操作に慣れていない人

ネット保険では、基本的に自分一人で保険に加入する必要があります。

そのため、インターネットの操作に疎い方にはあまり向いていない可能性があります。

また、専門家に保険商品について詳しく教えてもらいながら選びたい方にも向いていません。

自分に合った保険がわからない場合は、店舗に行って相談をしつつ保険の加入検討を進めていくのがおすすめです。

ネット保険(生命保険)の選び方

ネット保険に限らず、生命保険を選ぶ際に確認したいポイントは以下の3つです。

生命保険の選び方のポイント

- 貯蓄性タイプ(掛け捨て・貯蓄型)

- 保険期間(終身型・定期型)

- 保険金額(必要保障額)

くわしい選び方については以下の関連記事をご覧ください。

ネット保険の申込方法と流れ

ネット保険は、基本的に以下の3ステップで手軽に申し込みが可能です。

ネット保険の申込み方法と流れ

- ウェブサイトから申込み

- 必要情報の告知(引受審査)

- 契約成立

必要情報の告知をする場合、各保険会社が定義する必要書類を添付して郵送する必要がある場合があります。

以下の必要書類を準備しておくと手続きがスムーズに行えるので、申し込みをする前に準備しておきましょう。

ネット保険の申込みで必要な書類

- 生命保険に加入する場合:運転免許証、健康保険証、印鑑登録証明書、住民票の写しなどの中からいずれか1点

- 自動車保険に加入する場合:運転免許証や車検証、保険証券など

必要となる書類や提出方法は保険会社ごとによって異なるので、申込前に確認をしておきましょう。

ネット保険申込み時の注意点

ネット保険は担当者からのアドバイスや提案がないので、全て自分で情報を集めて比較検討しなければなりません。

ネット保険に申し込む時は、以下の注意点に気をつけましょう。

ネット保険に申し込む時の注意点

- 告知情報の記入ミス

- 必要書類の提出漏れ

- 自分が求めている内容が保障されるか

告知情報の記入ミスがあると、保険金や給付金が支払われない可能性があります。

また、虚偽の内容を告知したり、意図的に過去の病歴を告知しなかったりすると、告知義務違反となり契約が解除されてしまい、保険金や給付金が支払われなくなってしまいます。

ライフネット生命の発表によると、2021年10月〜12月の3ヶ月間で支払われた保険金や給付金の件数は3,835件でした。

一方で、144件が告知義務違反による契約解除となっており、保険金や給付金の支払対象外となっています。※出典:ライフネット生命

保障内容の認識に誤りがあったとしても全て自己責任です。

申し込みをするネット保険の保障内容は、最後までしっかりと確認しましょう。

もしこれらが不安な場合は、保険のプロであるファイナンシャルプランナーにサポートしてもらうことをおすすめします。

ネット保険に関するよくある質問 Q&A

ネット保険に関するよくある質問 Q&A

Q. ネット保険が安い理由はなんですか?

A. ネット保険は保険サービスの多くをオンラインで完結しており、家賃や人件費、事務費用を安く抑えて運営されているためです。

Q. ネット保険は評判が悪くありませんか?

A. ネット保険が対面販売の保険よりも評判が劣るとは限りません。

「保険料が割り安で家計に負担を与えにくい」「インターネット手軽に申し込める」などのメリットがあるため、ネット保険は多くの方に選ばれています。

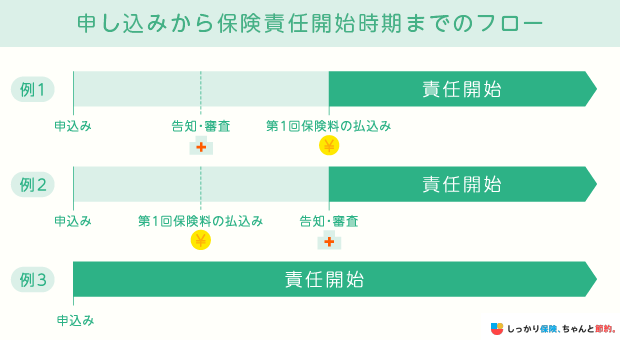

Q. 保障が始まるのはいつからですか?

A. 一般的な保険商品では「保険契約の申し込み」「健康状態の告知」「最初の保険料の払い込み」の3つが揃った日が責任開始日となることが多いですが、ネット保険の場合は申し込みを受けた日を責任開始日とすることが多いです。

生命保険の保障が始まる日は「責任開始日」と呼ばれています。

責任開始日以降からネット保険の保障が開始されるので、それまでの間に発生した事象に対しては保障の適用外となります。

基本的にはネット保険の重要事項説明や約款内に書かれているので、内容を隅々までよく確認するようにしましょう。

また、保険証券に記載される「契約日」は、「責任開始日の翌月1日」とされるケースが多いので、契約日と責任開始日は異なることを覚えておいてください。

Q. ネット保険で保険金を受け取るにはどうすればいいですか?

A. 保険金や給付金を受け取る場合は、基本的に加入しているネット保険を運営する保険会社のサポートデスクやカスタマーセンターに電話で連絡をする必要があります。

まずは保険会社に連絡を取り、オペレーターからその後の請求手続きや必要書類などの情報をご確認ください。

なお、一部のネット保険ではインターネット上で請求手続きができるタイプもあるので、ネット保険を比較検討する際に合わせて確認しておくことをおすすめします。

Q. ネット保険に加入したい理由は何ですか?

A. ネット保険に加入したいと感じる理由は、保険料の負担が軽いことや簡単に申し込みできる点です。

すでに入りたい保険が決まっている方からすると、対面での相談は面倒に感じる場合もあるでしょう。

ネット保険であれば自分の好きなタイミングで申し込みでき、かつ保険料の負担も軽いので、加入したいと考える方が一定数いると考えられます。

まとめ

ネット保険とは、インターネット経由で申し込みができるタイプの保険商品のことです。

以下のようなメリットとデメリットがあります。

| メリット | デメリット |

|---|---|

実店舗まで行く必要がない点や、24時間いつでも自分の好きなタイミングで手軽に申し込みができることがメリットです。

そのため、ネット保険は以下の特徴に該当する方に向いている保険商品だといえます。

ネット保険で申し込みをすべき人の特徴

- すでに加入したい保険が決まっている

- とにかく保険料を安く抑えたい

- 窓口に対面で相談をしに行く時間がない

その一方で、保険についての予備知識が必要であったり、通常よりも審査が厳しかったりなどのデメリットも存在します。もし保険商品についての知識があまりないことが不安な場合は、本当に必要な保障を満たせていない可能性があります。

そのような場合は、あなた自身に合った保険プランになるよう、お金のプロであるファイナンシャルプランナーにサポートしてもらうことをおすすめします。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

一番大切なことは、ネットとか対面とかではなく「自分が心配しているのはがんなのか、死亡保障なのか、働けなくなった時の保障なのか」といった具合に優先順位を決め、更ににどんな備えをしていいのかを決めることです。その上で、大まかなアウトラインが決まったらネットか対面かを決めるといいですね。

.png)