高額療養費制度とは?わかりやすく解説

- 「高額療養費制度」とは?

- 1ヶ月(月の初めから終わりまで)の医療費の自己負担が一定の上限額を超えた場合に、超過した分が払い戻される制度。

日本では、全ての方が「公的医療保険(健康保険)」に加入しており、健康保険証を医療機関の窓口に提示することで医療費が1〜3割負担になります。

しかし、医療費の自己負担が3割になるとはいえ、高額な手術や投薬治療を受けた場合自己負担も大きくなってしまいます。

このような場合に高額療養費制度を利用すると、1ヶ月の医療費の自己負担限度額を超えた部分は国が負担してくれるので、安心して治療を受けることができます。

高額療養費制度はいくら以上から適用される?

年代別の計算方法を解説

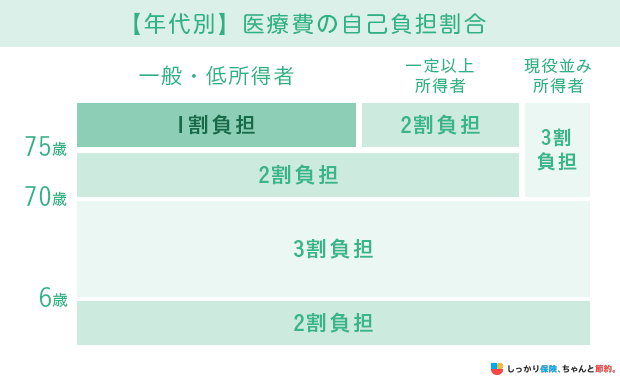

※上記の図はそれぞれの年齢層における自己負担割合を表したものです。

高額療養費制度とは、基本的に3割負担した窓口支払額のうち、限度額を超過した部分が後で支給される仕組みです。

高額療養費制度を利用する際の医療費の上限額を計算する方法は年代によって異なります。

それぞれの年代別に高額医療費の計算方法を解説していきます。

なお、高額療養費は所得によって区分されるので、事前に以下の区分を確認しておきましょう。

| 所得の区分の判定基準 | |||

|---|---|---|---|

| 健康保険加入者 | 標準報酬月額 (標報) | 健康保険料や厚生年金保険料を算出するための収入の区分 | |

| 国民健康保険加入者 | 70歳未満 | 旧ただし書き所得 | 所得金額から住民税の基礎控除33万円を引いた金額 |

| 70歳以上 | 課税所得 | 所得金額から所得控除を差し引いた金額 | |

70歳未満の場合

上記の表を見ると、所得が多ければ多いほど、高額療養費の自己負担上限額が高くなっていることがわかります。

たとえば、年収1,200万円の方と年収約370〜約770万円の方で、医療費が100万円だった場合の自己負担上限額を計算すると以下のとおりになります。

医療費が100万円の場合、医療機関窓口で30万円を支払った後、高額療養費制度を申請すると年収1,200万円の方は約4.6万円、年収約370〜約770万円の方は約21.3万円が払い戻されます。

つまり、医療費が100万円だった場合の実際の自己負担分は、年収1,200万円の方が254,180円、年収約370〜約770万円の方は87,430円で済むということです。

70歳以上の場合

70歳以上の方でも、現役並みの所得があると70歳以下の方と同じ上限額になっています。

年収が約370万円未満の方の場合は上限額が決まっており、個人ごとの外来診療と世帯ごとの外来診療・入院費用とで上限額が異なる点にはご注意ください。

払い戻し(振り込み)のタイミング

高額療養費が払い戻されるタイミングは、申請書類や病院の診療報酬明細書の確認に時間がかかるため、高額療養費制度の申請をしてから約3〜4ヶ月後です。

そのため、自己負担限度額を超える部分は、一度自分で立て替えなければなりません。

しかし、高額療養費制度を事前申請することで立て替えが不要になります。

詳しくは「高額療養費制度の手続き・申請方法」で説明します。

高額療養費制度の重要な4つのポイント

高額療養費制度を利用するにあたり、抑えておくべき重要なポイントが全部で4つあります。

高額療養費制度の重要な4つのポイント

1. 高額療養費制度は世帯合算が可能

1つの医療機関での自己負担額が高額療養費制度の上限を超えなかったとしても、以下のいずれかに当てはまる場合は、自己負担額をひと月単位で合算できます。

高額療養費が合算できる条件

- 複数の医療機関で支払った窓口負担

- 同じ医療機関の入院や外来など別の場所で支払った窓口負担

- 同じ公的医療保険に加入している同じ世帯の人が支払った窓口負担

- 介護保険の窓口負担

実際に、以下のモデルケースで考えてみましょう。

- Aさん(夫):78歳(一般所得者、1割負担)

- Bさん(妻):76歳

AさんとBさん夫婦が、ひと月の間に以下の医療費を支払ったとします。

| 事例 | 窓口負担(医療費) | |

|---|---|---|

Aさん |

X病院(入院) | 50,000円(500,000円) |

| X病院(外来) | 6,000円(60,000円) | |

| Bさん | Y病院(外来) | 10,000円(100,000円) |

| Z病院(外来) | 12,000円(120,000円) | |

| 合計 | 78,000円(780,000円) | |

※75歳以上の医療費の自己負担割合(窓口負担割合)は1割

75歳以上の一般所得者の上限額は57,600円ですので、合算した窓口負担のうち20,400円(78,000円 - 57,600円)が、高額療養費によって払い戻されます。

ただし、合算できるのは70歳未満の方の場合、21,000円以上の自己負担のみである点に注意してください。

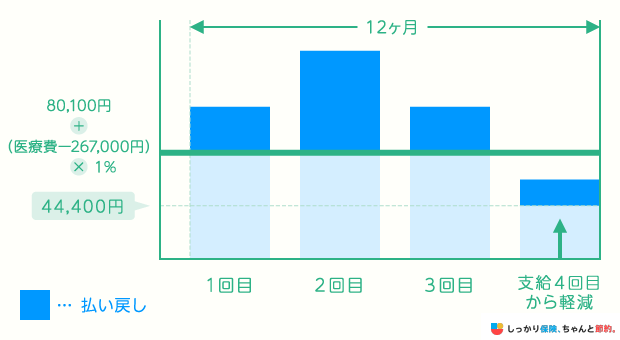

2. 12ヵ月以内に3回以上高額療養費制度を利用した場合は多数回該当が適用される

- 「多数回該当」とは?

- 直近12ヶ月以内に3回以上(3月以上)高額療養費を利用した場合、4回目(4月目)以降の自己負担上限額がさらに引き下げられる仕組みのこと。

例えば、年収約370〜約770万円の方の上限額は、「80,100円 + (医療費 - 267,000円)× 1%」で計算されますが、多数回該当となると一律44,000円となります。

治療期間が長期にわたった場合の医療費自己負担を、さらに軽減してくれる仕組みです。

3. 公的医療保険対象外の治療を行った場合は高額療養費制度の対象外

高額療養費の対象となるのは、公的医療保険の対象である治療を行った場合のみです。

公的医療保険の対象外である治療費については、全額自己負担となるだけでなく、高額療養費の対象にもなりません。

公的医療保険の対象の費用と対象外の費用は、それぞれ以下の通りです。

公的医療保険の対象外となる治療には、多くの種類があります。

特に不妊治療や抗がん剤治療など、同じ治療でも公的医療保険の対象となる場合とならない場合がある点に注意しましょう。

また、国から認定された先進医療は数百万円ほどの技術料を、全額自己負担しなければならない可能性があります。

4. 高額療養費制度を利用する場合は事前に「限度額適用認定証」を発行しておく

高額療養費制度は、制度の仕組み上、自己負担限度額を超えた分の医療費が「後から」払い戻しされる制度です。

通常の高額療養費制度では申請から3〜4か月後に払い戻しされるため、一時的とはいえ、立て替えて支払った高額な医療費が経済的に大きな負担となってしまいます。

そうした事態を避けるため、高額療養費制度を擬似的に事前利用できるようになるのが「限度額適用認定証」です。

限度額適用認定証は、医療機関を受診する際に窓口で保険証と一緒に提示すると、その時の医療費が高額になった場合でも、医療費の支払金額が自己負担限度額までになります。

つまり、限度額適用認定証を提示すれば、後から申請を行う必要がなくなり、はじめから高額療養費制度が適用された自己負担分だけで済むということです。

限度額適用認定証は、会社員などで健康保険に加入している場合は「協会けんぽ」、自営業やフリーランスで国民健康保険に加入している場合は「お住いの市区町村役場」に申請することで発行してもらえます。

申請の流れについては「高額療養費制度の手続き・申請方法」で解説します。

- 山中 伸枝

- (株)アセット・アドバンテージ代表取締役/FP相談ねっと 代表

限度額適用認定証は高額療養費制度の対象となる出産時にも利用可能

帝王切開や吸引分娩などの異常分娩による出産の場合は、高額療養費制度の対象となるため、出産時にも限度額適用認定証を利用することができます。

出産時に限度額適用認定証が利用できる可能性がある事例は以下のとおりです。

出産時に限度額適用認定証を利用できる可能性がある事例

- 帝王切開、緊急帝王切開

- 吸引分娩

- 骨盤位分娩

- 鉗子分娩(かんしぶんべん)

- つわり(重症妊娠悪阻)

- 妊婦高血圧症候群

- 流産・早産

- その他、誘発剤・陣痛促進剤を用いた出産など

昨今では高齢出産も増えてきており、妊娠・出産には様々なリスクが想定されるので、万が一ということも考えられます。

出産時に医師の判断で帝王切開に切り替えられることもあるので、そうした事態の高額な医療費に備えて、出産の予定がある場合は事前に限度額適用認定証を発行しましょう。

なお、通常の出産は病気には含まれないため、自然分娩による出産の場合には限度額適用認定証を提示しても高額療養費制度を利用できないのでご注意ください。

出産に関わる費用は高額療養費制度だけでなく、保険で備えることができますので、出産予定がある方は保険に加入することも検討しましょう。

高額療養費制度の手続き・申請方法

高額療養費の申請方法には、以下の3つの申請方法があります。

高額療養費制度の3つの申請方法

マイナンバーカードを利用できる医療機関では、窓口にて「限度額情報の表示」に同意することで一時支払いの手続きが不要になります。※オンライン資格確認を導入している医療機関等である必要がある

マイナ保険証の利用申請が完了していない場合やマイナンバーカードが利用できない医療機関では、別途手続きが必要となります。

加入先の公的医療保険によっては、申請方法や申請に必要な書類が異なるので確認していきましょう。

ここでは、健康保険(協会けんぽ)と国民年金保険の申請方法について解説します。

また、あなたが加入している健康保険がいずれにも該当しない場合、ご自身の加入する健康保険組合に申請方法を確認してください。

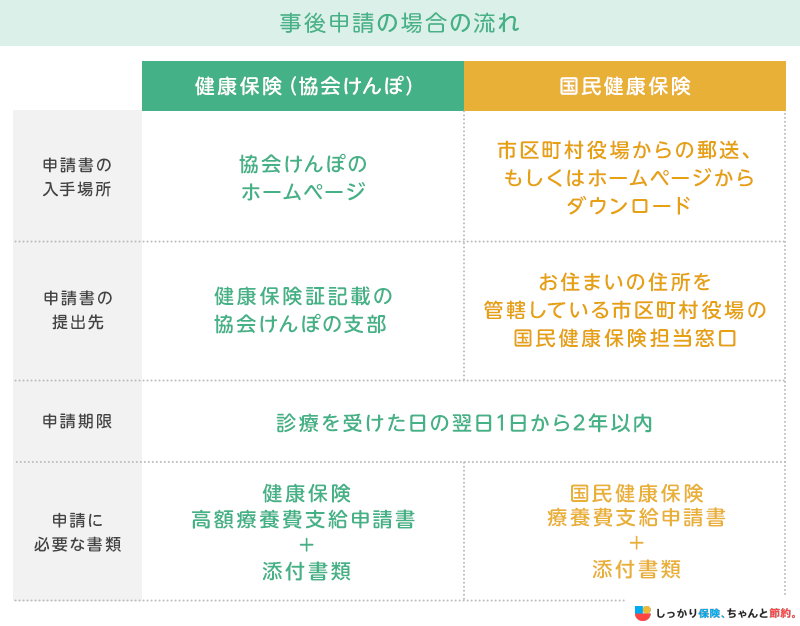

事後申請の場合

申請書に添付する書類は状況に応じて異なります。

協会けんぽに加入されている方は「協会けんぽのホームページ」で、国民健康保険に加入されている方は、お住まいの市町村の役場のホームページもしくは国民健康保険担当窓口にてご確認ください。

事前申請の場合

事前に、加入している公的医療保険に「限度額適用認定証」もしくは「限度額適用・標準負担額減額認定証(住民税非課税世帯の場合)」を入手後、支払いの際に健康保険証と一緒に窓口に提出することで、医療費の立て替えが不要になります。

限度額適用認定証の入手場所や申請書類は以下の通りです。

限度額適用認定書には有効期限があり、加入している健康保険組合によって設定できる有効期限が異なるため注意しましょう。

申請期限は特に設けられていませんが、窓口で医療費を支払うまでに手元にないといけません。

申請書類が健康保険組合に届いてからの発送となるため、余裕を持って申請しましょう。

医療費が高額になりそうな場合は、事前申請で前もって限度額適用認定証を発行してもらうと安心ですが、実際には突然入院が決まると時間的な余裕がないこともあり、限度額適用認定証の申請を失念してしまう方もいらっしゃるかもしれません。

次項では、高額療養費制度以外に使える制度をご紹介します。

高額療養費制度以外に使える制度

高額療養費制度の事前申請によって、医療費の立て替えをしなくてもよいことはお分かりいただけたかと思いますが、実際には突然入院が決まり時間的な余裕がなく、事前申請ができない場合も多いでしょう。

そこで、以下の制度を利用することができます。

高額療養費制度以外に使える制度

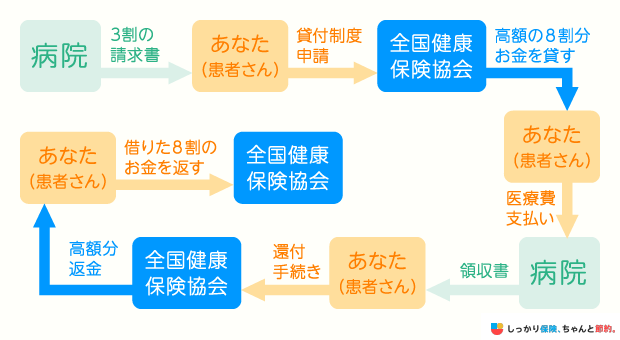

高額医療費貸付制度

- 「高額医療費貸付制度」とは?

- 高額療養費として支給される見込み額の8〜9割を無利子で借りられる制度。

限度額適用認定証を提出していない場合は、高額療養費で戻ってくるお金を1度立て替えなければならないため、家計にとって大きな負担となる可能性があります。

その場合、高額医療費貸付制度を利用することで、高額療養費の支給額の一部を前借りでき、家計への負担を減らすことができます。

ただし、高額医療費貸付制度で借りられる額は、加入している公的医療保険によって異なるため確認が必要です。

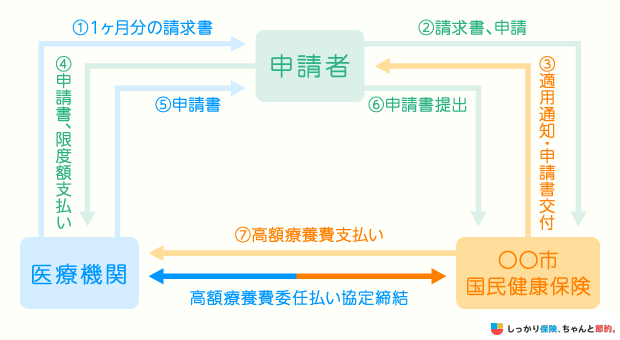

高額療養費受領委任払制度

- 「高額療養費受領委任払制度」とは?

- 高額療養費として支給されるお金が、医療機関に直接支払われる制度です。

高額療養費受領委任払制度を利用すると、窓口で支払うお金は、高額療養費の自己負担限度額まででよくなります。

ただ、高額療養費受領委任払制度を行なっていない公的医療保険もあるため確認が必要です。

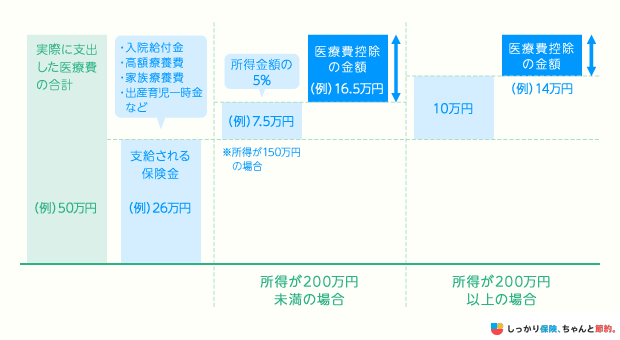

医療費控除

- 「医療費控除」とは?

- 税金の負担を減らす所得控除の1種。

年間の医療費の自己負担分が10万円を超えた場合に、超過分と同じ額が所得税や住民税の課税対象となる所得から控除されます。

例えば、年間の医療費自己負担が15万円だった場合、課税対象の所得から5万円が差し引かれ、所得税や住民税が計算されるので税金の負担が軽減されます。

高額療養費制度に関するよくある質問 Q&A

高額療養費制度に関して、よくある質問についてまとめました。

高額療養費制度に関するよくある質問 Q&A

Q. 高額医療費はどれくらい戻ってきますか?

A. 高額療養費制度は、基本的に3割負担した窓口支払額のうち、自己負担上限額を超えた部分が後で払い戻される制度となっています。

そのため、所得や年齢で計算方法が異なるため、どれくらい返ってくるか一概には言えません。

例えば、70歳未満で医療費が100万円の場合、医療機関窓口で30万円を支払った後、高額療養費制度を申請すると年収1,000万円の人は約4.6万円、年収約370〜約770万円の人は約21.3万円が払い戻されます。

詳しい高額療養費の計算方法については、以下の章をご覧ください。

Q. 高額医療費の申請には何が必要ですか?

A. 高額医療費の申請に必要なものは、事前申請か事後申請かによって異なります。

事前申請の場合は「健康保険高額療養費支給申請書」と「添付書類」、事後申請の場合は「限度額適用認定申請書」「非課税証明書」もしくは「国民健康保険限度額適用認定申請書」が必要です。

詳しくは以下の章をご覧ください。

まとめ

高額療養費制度について解説しました。この記事の要点は以下の通りです。

高額療養費制度のポイント

- 高額療養費制度とは、ひと月の医療費の窓口負担が自己負担上限額を超えた場合、超過分が払い戻される制度

- 自己負担上限額は、個人の所得や年齢などによって決まる

- 公的医療保険が適用されない費用については高額療養費制度の対象外

- 高額療養費制度を利用するには、一度窓口で全額自己負担分を支払った後、加入している公的医療保険に支給申請書を提出する

- 限度額適用認定証を事前に発行すれば、窓口で支払う金額が高額療養費制度の自己負担上限額までに軽減される

高額療養費制度を上手に利用することで、医療費の負担を減らすことができます。

ただし、保険診療外の自由診療や先進医療など、もしものときに適切な治療を金銭面の不安なく受けることができるように、貯蓄や民間の医療保険で備えておくことも必要です。

もしもの時の備えについて、お困りごとがあれば「ファイナンシャルプランナー」に相談することをおすすめします。

一人一人への丁寧なヒアリングや専門知識をもとに、ライフプランに合わせた資産形成方法を紹介してくれます。

しっかり保険、ちゃんと節約。ではファイナンシャルプランナーの無料相談を実施していますので、ご興味のある方は下記よりお申し込みください。

また、自己負担額の引き上げ決定で今後どうなる?について知りたい場合は、【コのほけん!】高額療養費制度は医療費がいくら以上から使える?自己負担額の引き上げ決定で今後どうなる?さらに医療費の負担を軽くする制度も紹介!も参考にしてみてください。

.png)