老後2,000万円問題が話題となってから久しいですが、独身者は老後にいくらのお金が必要なのか気になっている人も多いのではないでしょうか。

昨今では様々なライフスタイルが確立され、独身で老後を迎える人も決して珍しくありません。

ですが、独身の人の場合は老後の生活資金をすべて自分一人で賄わなければならないため、現役世代の今のうちから老後資金の準備に向けて動き出しておく必要があります。

そこでこの記事では、厚生労働省が公表する統計結果をもとに、独身者に必要な老後資金と準備方法について解説していきます。

独身者が老後資金を貯めるのにできること

独身者に必要な老後資金

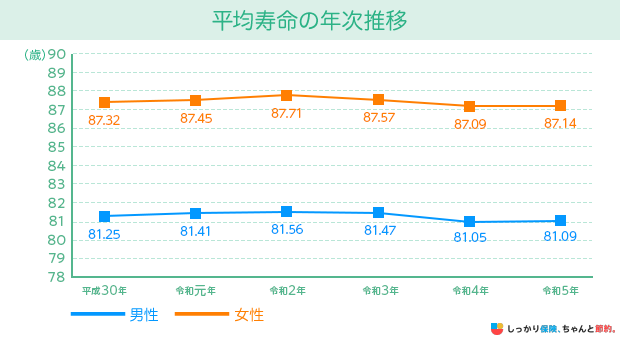

独身者に必要な老後資金を考えるにあたって、寿命を迎えるまでの期間を算出しておく必要があります。

厚生労働省が公表する「令和5年簡易生命表」によると、男性の平均寿命は81.09歳、女性では87.14歳となっています。

平均寿命は以下のように年々上昇傾向にあり、今後もその流れは続くものと推測されています。

老後とは「定年退職を迎えて仕事をせずに余生を過ごすこと」を指し、一般的には定年退職を迎える60歳以降のことを表します。

上記の平均寿命を考慮すると、老後を迎えてから寿命を迎えるまでに男性はおよそ20年間、女性は27年間を過ごすだけの老後資金を貯蓄しておく必要があるということがわかります。

男性の場合

総務省が実施した「2019年全国家計構造調査」によると、高齢無職単身世帯の男性における実収入と支出額は以下のとおりとなっています。

参照:2019年全国家計構造調査 家計収支に関する結果(結果の概要)|総務省統計局

| 項目 | 金額 | |

|---|---|---|

| 社会保障給付 | 149,802円 | |

| 支出面 | 消費支出 | 143,354円 |

| 非消費支出 | 19,249円 | |

| 差額 | -12,801円 | |

| 年間不足分 | -153,612円 | |

| 平均寿命までに必要な老後資金 | -153,612円×20年= -3,072,240円+介護費用+葬儀費用 | |

※実収入の「その他」は年金以外の収入源を指します

高齢単身無職世帯の男性における実収入は、社会保障給付込みでおよそ16.3万円となっており、支出面もほぼ同金額となっています。

ただし、年金といった社会保障給付だけで見ると約15万円しか収入が得られないので、実際には1か月で約1.3万円のマイナスであることがわかります。

また、上記の結果には介護費用や葬儀費用が含まれていないので、年金だけで老後生活を送るのは厳しいといえるでしょう。

具体的には介護費用で約500万円、葬儀費用で約100万円が必要とされているので、およそ1,000万円の貯蓄を作っておくと安定した老後生活を送ることができます。

女性の場合

同じく総務省「2019年全国家計構造調査」から、高齢無職単身世帯の女性における実収入と支出額を見ていきましょう。

参照:2019年全国家計構造調査 家計収支に関する結果(結果の概要)|総務省統計局

| 項目 | 金額 | |

|---|---|---|

| 社会保障給付 | 128,908円 | |

| 支出面 | 消費支出 | 140,607円 |

| 非消費支出 | 8,538円 | |

| 差額 | -20,237円 | |

| 年間不足分 | -242,844円 | |

| 平均寿命までに必要な老後資金 | -242,844円×27年= -6,556,788円+介護費用+葬儀費用 | |

※実収入の「その他」は年金以外の収入源を指します

高齢単身無職世帯の女性における実収入は、社会保障給付込みでおよそ14.1万円、支出面は14.9万円となっており、支出面のほうが実収入を上回る結果となっています。

社会保障給付だけで見ると約12.9万円で、支出面との差額を見ると1か月で約2万円、年間24万円が不足している計算です。

男性の場合と同様で介護費用などは含まれておらず、不足分は貯蓄を取り崩して生活費を賄うことになるので、年金だけを頼りにしていると安定した老後生活を送ることは難しいと言わざるを得ません。

具体的には介護費用で約500万円、葬儀費用で約100万円が必要なので、およそ1,300万円の貯蓄があると安心できる老後生活が送れるでしょう。

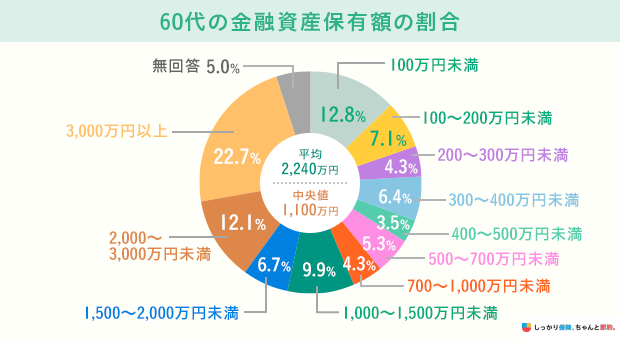

独身者の平均貯蓄額

ここまで、男女で必要な老後資金について解説してきました。

介護費用や葬儀費用を考慮すると、平均寿命を全うするまでに男性は約1,000万円、女性は1,300万円が必要といえます。

ただし、これらは必要最低限の金額なので実際にはこれ以上の金額を貯蓄しておかなければなりません。

その一方で、金融広報中央委員会の「知るぽると」で公表されている「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」の結果によると、高齢単身世帯における平均貯金額は以下のとおりとなっています。

なお、これらの調査結果には預貯金以外の金融資産も含まれています。

参照:家計の金融行動に関する世論調査[単身世帯調査](令和5年)シート3|知るぽると

この記事の後半で、今からできる老後資金の準備方法をご紹介していくので、上記の平均貯金額を見て不安に感じられた方はぜひ参考にしていただければ幸いです。

- 清水 克俊

- 名古屋大学教授

将来受け取ることのできる社会保障給付金は、現在加入している社会保障制度(国民年金か厚生年金か)によって大きく異なり、また、受給金額は加入年数や現役時代の所得(厚生年金の場合)によって変わってくるため、ライフプランに合わせて不足分を補充する対策が必要です。

独身者の老後の年金受給額

高齢単身世帯における年金受給額は以下のとおりとなっています。

| 国民年金 | 厚生年金 | |

|---|---|---|

| 平成29年 | 55,518円 | 144,903円 |

| 平成30年 | 55,708円 | 143,761円 |

| 令和元年 | 55,946円 | 144,268円 |

| 令和2年 | 55,252円 | 144,366円 |

| 令和3年 | 56,368円 | 143,965円 |

| 令和4年 | 56,316円 | 143,973円 |

参照:令和4年度 厚生年金保険・国民年金事業の概況(PDF)|厚生労働省

自営業やフリーランスの人は国民年金のみ、会社員や公務員の人は厚生年金を受け取ることができます。

一般的に、国民年金よりも厚生年金のほうが金額は高くなりますが、給与や継続年数によって実際に受け取れるようになる金額は異なります。

なお、女性は結婚を機に主婦となり、扶養の範囲内で働く方もいるため、その場合は会社員として働き続ける方に比べて受け取れる年金額は少なくなります。

そのため、女性は男性よりも老後資金を多く準備する手段を考えておく必要があるケースもあるでしょう。

独身者の老後にかかる生活費

総務省が公表する家計調査報告書から、高齢単身世帯における生活費の内訳を確認しておきましょう。

男性は15.3万円、女性は14.9万円が生活費の平均で、これに加えて各種税金の支払いが発生します。

| 性別 | 男性 | 女性 | ||

|---|---|---|---|---|

| 年齢 | 60〜64歳 | 65歳以上 | 60〜64歳 | 65歳以上 |

| 食費 | 43,997円 |

42,891円 |

39,490円 |

39,362円 |

| 住居 ※家賃地代、設備修繕・維持、設備材料、工事その他のサービス等 |

12,831円 |

13,696円 |

13,463円 |

12,849円 |

| 電気代 | 7,472円 |

7,390円 |

7,408円 |

7,384円 |

| ガス代 | 3,350円 |

3,297円 |

3,540円 |

3,512円 |

| 上下水道 | 2,379円 |

2,401円 |

2,459円 |

2,444円 |

| その他光熱費 | 1,233円 |

1,358円 |

1,108円 |

1,077円 |

| 家具・家事用品 | 6,275円 |

5,662円 |

6,558円 |

6,502円 |

| 被覆および履物 | 2,208円 |

2,119円 |

4,282円 |

4,054円 |

| 保健医療 ※医薬品、保健医療サービス等 |

8,440円 |

7,980円 |

8,296円 |

8,271円 |

| 交通 | 2,495円 |

2,073円 |

2,367円 |

2,251円 |

| 自動車等関係費 | 11,968円 |

12,114円 |

7,382円 |

6,130円 |

| 通信費 | 6,310円 |

6,095円 |

5,994円 |

5,882円 |

| 教養娯楽 | 19,334円 |

18,051円 |

15,035円 |

14,622円 |

| その他 ※理美容、身の回り品、趣味嗜好品、交際費等 |

26,922円 |

26,054円 |

34,032円 |

33,690円 |

| 消費支出 | 155,216円 |

151,182円 |

151,414円 |

148,028円 |

参照:表2 男女、年齢階級別|「家計調査報告書」家計収支編2023年|総務省統計局e-Stat

上記はあくまで必要最低限な生活費の平均値で、年齢を重ねると健康リスクが高まることから医療費が増加し、さらに介護費用や葬儀費用なども考慮しなければなりません。

老後の生活費の計算方法は人によって異なるので、以下の記事を参考にしながら自分の老後に必要な生活費を計算してみてください。

老後資金の準備に今からでもできること

ここまで、様々な統計データから老後に必要な貯金額や生活費について解説してきました。

平均貯蓄額を見て不安に感じる方も多いかもしれませんが、現役世代の今のうちから以下の方法を実践することで老後資金を効率良く貯蓄していくことができます。

老後資金の準備のために今からできること

これらの方法について詳しく解説していくので、独身のまま老後を迎えることを視野に入れている方はぜひ参考にしてください。

- 清水 克俊

- 名古屋大学教授

毎月かかる固定費の見直し

毎月の生活費のうち、固定費の見直しをすることで非常に大きな節約効果に繋がります。

固定費とは、具体的に以下の項目のことで、毎月特に何もせずとも支払いが発生する費用のことをいいます。

固定費の項目

- 住居費:家賃など

- 水道光熱費:水道代、電気代、ガス代

- 保険:保険料など

- 通信費:スマホ代、インターネット代

- 教育費:学費、習い事の月謝など

- 自動車関連費:車のローン代、駐車場代

- 定期購入、サブスクリプションサービス

これらの費用は、一度見直しをすることで半永久的に節約効果が続くので、節約して浮いた分のお金を老後資金の貯蓄に回すことができます。

具体的な節約方法については以下の記事で詳しく解説しているので、まずは固定費で節約できそうな項目を見つけるところから始めていきましょう。

年金の繰り下げ受給

公的年金は原則として65歳から受け取れるようになります。

このとき、受け取り年齢を最長70歳にまで先延ばしにする「繰り下げ受給」をすることで、最大で42%も年金額が増額されるようになります。

| 請求時の年齢 | 0ヵ月 | 1ヵ月 | 2ヵ月 | 3ヵ月 | 4ヵ月 | 5ヵ月 | 6ヵ月 | 7ヵ月 | 8ヵ月 | 9ヵ月 | 10ヵ月 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 66歳 | 8.40% | 9.10% | 9.80% | 10.50% | 11.20% | 11.90% | 12.60% | 13.30% | 14.00% | 14.70% | 15.40% |

| 67歳 | 16.80% | 17.50% | 18.20% | 18.90% | 19.60% | 20.30% | 21.00% | 21.70% | 22.40% | 23.10% | 23.80% |

| 68歳 | 25.20% | 25.90% | 26.60% | 27.30% | 28.00% | 28.70% | 29.40% | 30.10% | 30.80% | 31.50% | 32.20% |

| 69歳 | 33.60% | 34.30% | 35.00% | 35.70% | 36.40% | 37.10% | 37.80% | 38.50% | 39.20% | 39.90% | 40.60% |

| 70歳 | 42.00% | 42.70% | 43.40% | 44.10% | 44.80% | 45.50% | 46.20% | 46.90% | 47.60% | 48.30% | 49.00% |

| 71歳 | 50.40% | 51.10% | 51.80% | 52.50% | 53.20% | 53.90% | 54.60% | 55.30% | 56.00% | 56.70% | 57.40% |

| 72歳 | 58.80% | 59.50% | 60.20% | 60.90% | 61.60% | 62.30% | 63.00% | 63.70% | 64.40% | 65.10% | 65.80% |

| 73歳 | 67.20% | 67.90% | 68.60% | 69.30% | 70.00% | 70.70% | 71.40% | 72.10% | 72.80% | 73.50% | 74.20% |

| 74歳 | 75.60% | 76.30% | 77.00% | 77.70% | 78.40% | 79.10% | 79.80% | 80.50% | 81.20% | 81.90% | 82.60% |

| 75歳 | 84.00% | ||||||||||

繰り下げ受給による年金の増額は永久的に持続されるので、健康状態や年金受け取り開始までの生活資金に問題がないのであれば繰り下げ受給をすることによるメリットは大きいといえます。

iDeCoや新NISAを検討する

老後の生活資金を効率良く貯蓄する方法として有名なのが「iDeCo」と「新NISA」の2つです。

それぞれで投資できる上限額が異なっていたり、非課税で運用できる期間が違ったりするので、これらの違いをよく理解した上で活用を検討してください。

iDeCoを活用すると、老後資金を貯蓄できることに加えて、現役世代のうちでも大きな所得控除が受けられるなどのメリットがあります。

iDeCo

iDeCoは個人型確定拠出年金とよばれる制度で、毎月の掛金が全額所得控除になったり、非課税で資産運用ができたりすることが特徴です。

一方で、毎月の掛け金の上限が定められており、原則として60歳になるまで資産を引き出すことができません。

上記のようなデメリットがあることから、60歳以降の老後資金を貯蓄するための方法として人気を集めています。

2022年4月1日からは制度内容が改正され、企業型DC(企業型確定拠出年金)加入者のiDeCo加入要件が緩和され、より効率良く資産形成を進められるようになりました。

また、iDeCoの老齢給付金の受給年齢が60〜75歳の期間に拡大されたことで、相場が悪い場合はあえて受給年齢を遅らせることで、損失を最小限に抑えられる可能性があります。

なお、iDeCoを始めるには金融機関を選ぶ必要がありますが、ネット証券で国内株取引シェアが最も多く、商品のラインナップも充実している「SBI証券」がおすすめです。

手数料の安さや取引の際にTポイントが貯まることもおすすめ理由の1つですが、注意点もありますので以下ページをしっかりと読んで理解してから申し込むようにしましょう。

新NISA(旧つみたてNISA、一般NISA)

新NISAは、従来の一般NISAとつみたてNISAの実質的な併用が可能で、年間で360万円までの非課税枠を無期限(上限1,800万円)で運用できます。

18歳以上の国内在住者であれば誰でも利用でき、少額から投資が始められることに加えて、いつでも資産の引き出しが可能な点が特徴です。

まだNISA制度を利用していない方は、老後を見据えて早めに検討されることをおすすめします。

個人年金保険などの保険を検討する

生命保険は、病気やケガで働けないときの生活費を補填することが目的です。

しかし、中には毎月払い込んだ保険料を積み立てていき、満期を迎えた際や解約時に返戻金を受け取ることができる「貯蓄型の生命保険」もあります。

実質的に毎月の保険料が積立金として老後資金の貯蓄につながるので、こうした保険商品を活用することも視野に入れておきましょう。

また、個人年金保険に加入することで将来的に公的年金以外からも年金収入が受けられるようになるので、現時点の生活資金に余裕がある人は加入を検討してもよいでしょう。

独身の老後に関してよくある質問 Q&A

独身の老後に関してよくある質問

Q. 独身者は老後、お金の問題はどうするのが良いですか?

A. まずは、独身者の老後に必要な生活費を計算しましょう。

年金は、これまでの働き方によって異なる部分があるため、自分の状況にあった年金額でシミュレーションを行う必要があります。

そのお金を計算したのち、「老後資金の準備に今からでもできること」で紹介した4つの方法をもとに資産を作っていきましょう。

Q. 独身でも老後は安心して施設で暮らせますか?

A. 独身の方でもきちんと老後資金の準備をすることで、安心して施設に入って生活することができます。

公的施設の相場は6〜30万円、民間施設では10~35万円程度と言われています。

もし自分や親族に合った介護施設をお探しでしたら、「理想の介護施設・有料老人ホームが見つかる ケアスル介護」で探してみましょう。

まとめ

この記事では、独身者に必要な老後資金や貯金額について解説してきました。

介護費用や葬儀費用を考慮すると、平均寿命を全うするまでに男性は約1,000万円、女性は1,300万円が最低限必要な金額といえます。

老後から受け取れるようになる公的年金だけではこれらの費用を賄うことは不可能なので、年金収入だけをアテにすることなく、今のうちから老後資金の貯蓄を始めておくのがよいでしょう。

記事の後半でご紹介した「効率良く老後資金を貯蓄するための準備方法」を実践して、安定した老後生活を送るための下準備をしておくようにしましょう。

.png)

.png)