所得補償保険とは?

所得補償保険とは、病気やケガが原因で働けなくなった際の収入減少に備えるための保険です。

医師の診断でドクターストップがかかって働けなくなった状態であれば、入院や自宅療養を問わず保険金が支払われるため、収入面を気にせず治療に専念できます。

保険会社によって異なりますが、支払われる保険金は基本的には所得補償保険の契約前における12か月間の所得の50〜70%が一般的で、現在の収入以上の保険金額は設定できません。

また、長期補償タイプと短期補償タイプの補償期間が異なる2つのタイプがあるので、現在の収入や支出のバランスを考慮して自分に合った保険を選ぶことができます。

- 前田 祐治

- 関西学院大学教授

所得補償保険の注意点

所得補償保険の補償範囲は、入院・在宅療養問わず、働けなくなった状態であれば保険金が支払われますが、以下に該当する場合は保険金支払いの対象外となるため注意が必要です。

注意点1. うつ病などの精神疾患は補償適用外

近年、増加傾向にある「うつ病」は所得補償保険の補償適用外となります。

厚生労働省の調査によると、精神及び行動の障害で入院している方の数は、令和2年10月時点で約236,600人であると推計されます。

※出典:厚生労働省「令和2年(2020)患者調査の概況」

ただし、一部の保険会社が販売する所得補償保険では、精神障害補償特約がつけられる場合があるため、所得補償保険を比較する際の確認項目として覚えておきましょう。

なお、うつ病などの精神疾患は、各種保険に加入する際の健康状態の告知内容に該当するケースが大半で、所得補償保険に関わらず保険の加入自体ができない場合が多くあります。

うつ病に罹患している場合、政府やお住いの市区町村によって様々な補助制度が用意されています。

それらについて解説している以下の記事もあわせて確認することをおすすめします。

注意点2. 妊娠や出産で働けない場合は補償適用外

妊娠や出産で働けない場合は、所得補償保険の補償適用外です。

ただし、保険会社によっては特約を付帯することで、妊娠時でも補償が受けられる場合があるため、所得補償保険を比較する際に確認しておきましょう。

なお、妊娠・出産には様々な費用がかかりますが、以下のように国や市区町村が提供する様々な制度を利用できます。

これらの制度については以下の記事で詳しく解説しているので、ぜひ参考にしてください。

注意点3. 自傷行為や危険運転、自然災害等によるケガは補償適用外

自傷行為や、飲酒運転や無免許運転などの危険運転によるケガは、所得補償保険の補償適用外となります。

上記以外の場合でも、故意であったり自身に重大な過失があったりする場合には保険金が支払われません。

また、地震や噴火、またはこれらによる津波によって生じたケガなどに対しても補償は適用されないのでご注意ください。

保険会社によって補償されないケースが異なるので、所得補償保険に加入する際にはしっかりと保障内容を確認してから申し込みましょう。

注意点4. 免責期間がある

所得補償保険は、保険金の支払事由に該当した場合でもすぐに保険金が支払われる訳ではありません。

この保険金が受け取れるようになるまでの期間を「免責期間」と呼びます。

所得補償保険の補償期間により免責期間は異なり、以下のように期間を設定されている場合が多いです。

所得補償保険の免責期間

- 短期補償タイプ:7日

- 長期補償タイプ:60〜365日

免責期間が短いタイプは要件に該当する可能性が高くなりますが、保険料は割高です。

一方、免責期間が長いタイプは、保険料は割安になりますが、要件に該当する可能性は低くなります。

ご自身が所得補償保険に加入する目的と保険料のバランスを確認のうえ、商品を選択しましょう。

- 前田 祐治

- 関西学院大学教授

所得補償保険と就業不能保険の違い

病気やケガが原因で働けなくなった時に備えるための保険として、所得補償保険の他に「就業不能保険」があります。

これらは補償内容が似ていることから混同されやすいですが、厳密には保険金額や保険期間、補償の支払期間などが全く異なる保険です。

違いがひと目で分かるように一覧表にまとめたので、以下をご覧ください。

| イメージ | 取扱い保険会社 | 保険金額の設定方法 | 保険期間 | 保険金の受取期間 | おすすめの人 | |

|---|---|---|---|---|---|---|

| 所得補償保険 | |

損害保険会社 | 契約前の12か月における所得の50〜70% | 1年〜5年間 | 最長2年、60歳までなど保険商品によって異なる |

|

| 就業不能保険 |  |

生命保険会社 | 保険会社ごとで異なる「契約前の年収に応じた上限額」を設けた上で10〜50万円のうち5万円単位 | 50〜70歳前後のうち5年刻みで満期が選べる | 加入期間中ずっと |

|

大きく異なる点は、保険金額の設定です。

所得補償保険は契約前の12か月における所得の50〜70%であることが多いですが、就業不能保険は契約前の年収に応じた上限額を設けた上で、10〜50万円のうち5万円単位で金額を設定できることが一般的です。

所得補償保険と就業不能保険で支払われる保険金を比較し、どちらがより手厚い保障を受けられるか確認してから加入することをおすすめします。

また、どちらの保険も受け取りの際には毎月一定の保険金が支給されますが、保険商品によって支払期間(補償期間)が大きく異なります。

所得補償保険は1年更新や5年更新などが一般的で、更新の際に毎月の保険料が高くなる場合があります。

一方の就業不能保険は、60歳まで・65歳までなどのように一定の年齢までを保険期間とし、その年齢に達するまで毎月の保険料は変わりません。

このように、どちらも病気やケガが原因で働けなくなった時の収入減少に備えるための保険ですが、支払われる保険金額や保険期間などに違いがあります。

備えるべきリスクの違いからどちらの保険を選ぶべきかが異なるので、自分自身の働き方やご家族と相談した上でご検討ください。

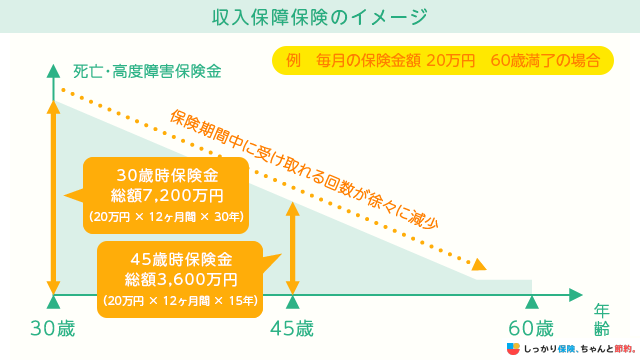

所得補償保険と収入保障保険の違い

所得補償保険と同様に、毎月一定額の保険金を受け取るタイプの保険として収入保障保険が存在します。

この2つの保険の決定的な違いは、給付の対象となる状態と給付金を受け取る対象が異なる点です。

| イメージ | どんなとき? | どんな目的で? | 誰が受け取る? | |

|---|---|---|---|---|

| 所得補償保険 | |

被保険者がケガ・病気で働けないとき | 本人の生活を保障するための保険 | 被保険者本人 |

| 収入保障保険 |  |

被保険者が死亡したとき | 遺された家族の生活を保障するための保険 | 被保険者の家族 |

収入保障保険は家族にお金を遺すための保険で、所得補償保険は給料がなくなったときに自分が困らないようにするための保険です。

加入目的によって自分にはどちらの保険が適切か検討しましょう。

所得補償保険の必要性

病気やケガが原因で働けなくなると収入は減りますが、治療費や入院費など支出は増えるため、万が一の事態に備えて所得補償保険に加入するなど準備をしておく必要があります。

ただし、働き方によっては、所得補償保険は必ずしも全員が加入すべき保険とはいえません。

所得補償保険の必要性が高い方は、自営業、個人事業主などの公的保障でのサポートがなく、働けなくなることで収入が途絶えてしまう方です。

以下、ケース別に分けて解説します。

ケース別にみる所得補償保険の必要性

自営業者・個人事業主は必要性が高い

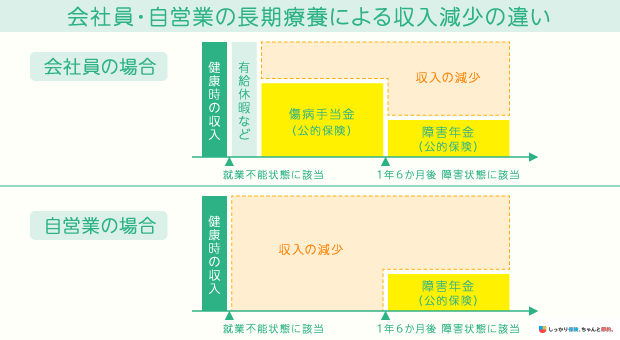

フリーランスとして働く個人事業主や、自営業者の場合、働けなくなってしまうと収入が途絶えてしまいます。

会社員や公務員の場合は労災保険の休業補償給付や、健康保険による傷病手当金などが受け取れますが、自営業者や個人事業主の場合はこれらの公的保障が一切受けられません。

そのため、所得補償保険に加入して、万が一の場合に備えて手厚い保障を準備しておく必要があるといえます。

会社員・公務員は必要性が低い

会社員や公務員の場合、勤務先からの社会保険や労災保険などがあるため、万が一働けなくなった場合でもある程度の収入は保障されています。

また、病気やケガが原因による障害状態となった場合でも障害基礎年金や障害厚生年金などが受け取れることが多いので、所得補償保険に入る必要性は自営業者と比較すると低いといえます。

ただし、病気やケガが原因で働けない期間が長引いた場合、治療費や病院までの交通費など、生活費以外の出費も高額となるため、これらの社会保険や労災保険だけでは不十分になる可能性が考えられます。

そういった場合に備えて、長期補償タイプの所得補償保険に加入しておくことは一考の余地があるでしょう。

- 前田 祐治

- 関西学院大学教授

所得補償保険の選び方

所得補償保険を選ぶ時は、以下の3つのポイントを抑えておく必要があります。

所得補償保険を選ぶ時の4つのポイント

それぞれのポイントについて解説していきます。

ポイント1. 補償期間(保険期間)

所得補償保険は、病気やケガが原因で働けなくなってから1〜2年間を保障する「短期補償タイプ」、60歳や65歳までの長期間を保障する「長期補償タイプ」の2種類があります。

それぞれによって補償期間や免責期間、保険が適用される要件が異なるので、その違いを確認しましょう。

| 短期補償タイプ | 長期補償タイプ | |

|---|---|---|

| 免責期間 | 7日程度 | 60〜365日 |

| 補償期間 | 1年〜2年 | 60歳まで、65歳までなど |

| 保険適用の要件 |

|

|

| メリット |

|

|

| デメリット |

|

|

| おすすめの人 |

|

|

補償期間のタイプによって、免責期間が異なる点にも注意したうえで、自分がどういったリスクに備えたいのかをよく考えてから選ぶようにしましょう。

短期補償タイプ

所得補償保険の短期補償タイプは、保険金が支払われる期間が1〜2年のように短期間の補償です。

免責期間(保険金が受け取れない期間)も7日間と短めなので、万が一のことがあってもすぐに保険金を受け取れることが特徴です。

保険適用の要件は、短期間の入院に加え、保険会社に申請した自身の仕事が一切できないような状況の場合が該当します。

病気やケガを治療するために、自身が従事する仕事が1日中できない状態が1〜2年間続く場合に備えるための保険といえます。

長期補償タイプ

長期補償タイプは、保険期間が60歳まで・65歳までのように長期間の所得補償保険です。

免責期間が60日〜365日と非常に長いですが、短期補償タイプに比べて保険金の支払い期間が非常に長いことが特徴です。

ただし、保険金の支払要件が「いかなる業務にも従事できない状態であること」となっている点には注意が必要です。

たとえば、普段は外回りの営業をしている人が足をケガした際、デスクワークなどで業務に携われる状態であれば保険金は支払われません。

そのため、病気やケガが原因で非常に重い症状(寝たきりの状態など)となり、働けなくなった場合に備えるための保険といえます。

ポイント2. 給付金額

所得補償保険で支払われる給付金額(保険金額)は、前年の所得の50〜70%であることが大半です。

自営業者やフリーランスの場合、病気やケガが原因で働けなくなってしまうと収入が途絶えてしまうので、毎月の保険料とのバランスを見ながら休業中の収入を手厚くカバーできる保障を準備しておくのがおすすめです。

一方、会社員や公務員の方は社会保険や労災保険などの公的補償が受けられるので、そこまで大きな保険金額を準備する必要はないといえます。

支払われる保険金額が多いほど、毎月の保険料も高くなっていくので、毎月の支出とのバランスを見て保険金額を決めるのが良いでしょう。

ポイント3. 保険金支払いの条件

原則は「病気やケガが原因で業務に携わることができない状態」に該当する場合に保険金が支払われますが、その要件は保険会社によって微妙に異なります。

保険商品によっては「国民年金法の定める障害者等級1級もしくは2級相当の状態」など厳しい条件が課されている場合があるので、仕事ができない状態に陥っても保険金が受け取れない可能性も考えられます。

そのため、所得補償保険を選ぶ際はしっかりと支払要件まで確認した上で申し込みましょう。

また、保険会社の中には「妊娠時特約」などを付与できる所得補償保険を販売しているところもあるので、自分がどういったリスクに備えたいのかを明確にしてから所得補償保険を検討しましょう。

まとめ

所得補償保険は、病気やケガが原因で働けなくなった時の収入減少に備えるための保険です。

補償期間が異なる2つのタイプがあり、それぞれで以下のような違いがあります。

| 所得補償保険 | 就業不能保険 | |

|---|---|---|

| イメージ |

|

|

| 取扱い保険会社 | 損害保険会社 | 生命保険会社 |

| 支払い条件 | 病気やケガが原因で働けなくなった場合 | 病気やケガが原因で働けなくなった場合 |

| 保険金額 | 契約前の12か月における所得の50〜70% | 10〜50万円のうち5万円単位で設定可能 (収入による上限がある場合も) |

| 保険期間 | 1年〜5年更新 | 50歳〜70歳のうち5年刻みで満期が選べる |

| 補償(保障)の支払期間 | 最長2年、60歳までなど保険商品によって異なる | 保険期間満了まで |

| 受け取り方法 | 契約時の保険期間中に毎月一定の保険金が支給される | 保険期間満了まで毎月一定の保険金が支給される |

会社員や公務員の場合は社会保険などの公的保障によってある程度の収入が保障されているので所得補償保険の必要性は低いといえます。

一方、自営業者やフリーランスの方は病気やケガで働けなくなるとその時から収入が途絶えてしまう場合がほとんどなので、収入減少に備えられる所得補償保険の必要性は非常に高いといえるでしょう。

ぜひこの記事を参考にして、所得補償保険への加入をご検討ください。

また、就業不能保険と所得補償保険の違いについてFPが解説している内容を知りたい場合は、【コのほけん!】就業不能保険と所得補償保険の違いとは?共通点や選び方をFPが解説の記事も参考にしてみてください。

.png)