「今の年齢で貯金が300万円…これって多いの?少ないの?」と気になる方は多いのではないでしょうか。

普通よりも多いのであればちょっと得した気分になりますし、少ないのであれば将来に備えてもう少し貯金をしておきたいところですよね。

この記事では、厚生労働省などが公表するデータを用いながら年代別貯蓄額の平均をご紹介していきます。

また、300万円以上の資産を形成するための効率的な方法についても紹介しています。

「将来に備えて貯金を増やしたい」「安定した老後生活を送りたい」と考えている方の参考にしていただければ幸いです。

「貯金300万」は多い?少ない?年代別貯蓄額で確認

先に結論からお伝えすると、貯金300万円が多いか少ないかは、現時点の年齢やその後のライフプランによって左右されるため、一概には断言することができません。

そのため、貯金した金額だけで満足するのではなく、今後の人生設計において「どのタイミングに、どれくらいの貯蓄が必要なのか」を把握していることが重要となります。

そこで、まずは公的なデータを用いながら年代別の貯蓄平均額を見ていきましょう。

「単身世帯の場合」と「ファミリー層の場合」の2種類に分類してデータをまとめたので、現時点での年齢や世帯環境に照らし合わせて貯蓄額を比較してみてください。

- 本項で比較する「金融資産」とは?

- 定期性預金・普通預金等の区分に関わらず、運用の為または将来に備えて蓄えている部分。ただし、商・工業や農・林・漁業等の事業のために保有している金融資産や、土地・住宅・貴金属等の実物資産、現金、預貯金で日常的な出し入れ・引き落としに備えている部分は除く。

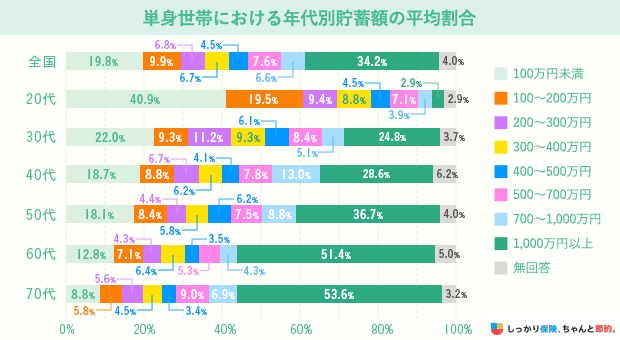

単身世帯の場合

まずは単身世帯の金融資産保有額の平均からご覧ください。

| 100万円未満 | 100〜200万円 | 200〜300万円 | 300〜400万円 | 400〜500万円 | 500〜700万円 | 700〜1,000万円 | 1,000万円以上 | 無回答 | |

|---|---|---|---|---|---|---|---|---|---|

| 全国 | 19.8% | 9.9% | 6.8% | 6.7% | 4.5% | 7.6% | 6.6% | 34.2% | 4.0% |

| 20代 | 40.9% | 19.5% | 9.4% | 8.8% | 4.5% | 7.1% | 3.9% | 2.9% | 2.9% |

| 30代 | 22.0% | 9.3% | 11.2% | 9.3% | 6.1% | 8.4% | 5.1% | 24.8% | 3.7% |

| 40代 | 18.7% | 8.8% | 6.7% | 6.2% | 4.1% | 7.8% | 13.0% | 28.6% | 6.2% |

| 50代 | 18.1% | 8.4% | 4.4% | 5.8% | 6.2% | 7.5% | 8.8% | 36.7% | 4.0% |

| 60代 | 12.8% | 7.1% | 4.3% | 6.4% | 3.5% | 5.3% | 4.3% | 51.4% | 5.0% |

| 70代 | 8.0% | 5.8% | 5.6% | 4.5% | 3.4% | 9.0% | 6.9% | 53.6% | 3.2% |

※調査対象:全国2,500世帯(20歳以上80歳未満で、単身で世帯を構成する者)※金融資産保有世帯の平均値参照:令和5年(2023年)家計の金融行動に関する世論調査[単身世帯調査]|知るぽると

単身世帯の場合、全世帯において3割以上が金融資産を保有していないことが特徴として挙げられます。

働き始めてから年数が経っていない20代の割合が最も高く、50代、40代、30代の順に割合が少なくなっていきます。

40代前後になる単身世帯は不動産を購入するケースが増えていますが、本項で比較する「金融資産」には土地や住宅などに関する費用は含まれていないため、金融資産非保有の割合として二番目に高くなっているものと推測されます。

不動産は即金性がないことから、万が一の事態が発生した場合にすぐ使えるお金が少ないという意味で割合が高くなっています。

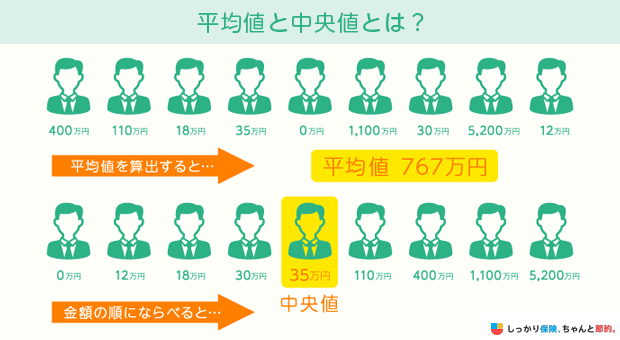

金融資産保有額の平均値は高額資産保有者によって引き上げられている点に要注意

金融資産保有額の平均値は高額資産保有者によって引き上げられている点には気をつけましょう。

平均値はあくまで「その世代における全資産保有額を合計して均等に割った数値」なので、高額資産保有者によって数値が大幅に引き上げられてしまいます。

平均値には上記のような欠点があるので、平均値とは別に「中央値」で自分の金融資産保有額が全体のどの位置に属するかを測っていきます。

中央値は、調査対象世帯の金融資産保有額を少ない順に並べたとき、ちょうど中間に位置する世帯の金融資産保有額のことです。

上記の画像を例にすると、9世帯における金融資産保有額の平均値は767万円ですが、実際に767万円以上を保有している世帯は2世帯しかありません。

他の7世帯からすれば、平均値が767万円といわれても「自分はそんな金額を持っていない」と感じるでしょう。

この時、平均値ではなく中央値を参考にすると、ちょうど中間に位置する世帯の金融資産保有額は35万円であることがわかり、世帯全体の実感により近い貯蓄額を知ることができます。

ここで、2022年の調査における世代別の金融資産保有額の平均値と中央値を見てみましょう。

| 平均値 | 中央値 | うち預貯金 | |

|---|---|---|---|

| 全体 | 1,492万円 |

500万円 |

647万円 |

| 20代 | 219万円 |

103万円 |

118万円 |

| 30代 | 912万円 |

300万円 |

443万円 |

| 40代 | 964万円 |

500万円 |

473万円 |

| 50代 | 2,288万円 |

555万円 |

839万円 |

| 60代 | 2,240万円 |

1,100万円 |

972万円 |

| 70代 | 2,104万円 |

1,100万円 |

929万円 |

※調査対象:全国2,500世帯(20歳以上80歳未満で、単身で世帯を構成する者)

※金融資産保有世帯の平均値参照:令和5年(2023年)家計の金融行動に関する世論調査[単身世帯調査]|知るぽると

全世代における金融資産の保有額平均は1,492万円ですが、その中央値は500万円です。

また金融資産を保有する世帯では、平均647万円の預貯金を持っています。

一概にはいえませんが、300万円の貯蓄額は平均よりも低いと考えられます。

自分の貯蓄額が平均と比べて「多いか少ないか」という点が気になる人は多いかと思いますが、一部の高額資産保有者によって大幅に数値が引き上げられているため、平均という言葉に惑わされないように気をつけましょう。

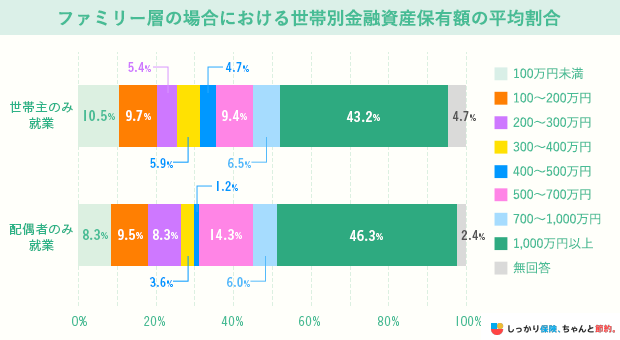

ファミリー層の場合

単身世帯に続き、ファミリー層における世帯別金融資産保有額の平均も見ていきましょう。

| 100万円未満 | 100〜200万円 | 200〜300万円 | 300〜400万円 | 400〜500万円 | 500〜700万円 | 700〜1,000万円 | 1,000万円以上 | 無回答 | |

|---|---|---|---|---|---|---|---|---|---|

| 世帯主のみ就業 | 10.5% | 9.7% | 5.4% | 5.9% | 4.7% | 9.4% | 6.5% | 43.2% | 4.7% |

| 配偶者のみ就業 | 8.3% | 9.5% | 8.3% | 3.6% | 1.2% | 14.3% | 6.0% | 46.3% | 2.4% |

調査対象:全国5,000世帯(世帯主が20歳以上80歳未満で、かつ世帯員が2名以上)

参照:令和5年(2023年)家計の金融行動に関する世論調査[二人以上世帯調査]統計表番号3|知るぽると

ファミリー層における世帯別の金融資産保有額を見ると、300万円以上の金融資産を保有する世帯は全世帯の半数以上の数値となっています。

ライフプランと目標貯金額の考え方

ここまで、単身世帯とファミリー層の2つに分けて世帯別の金融資産保有額の平均値をご覧いただきました。

ただし、ここまでにお伝えした数値はあくまで全世帯の平均値であり、実際のライフスタイルは千差万別で全く同じ暮らしをしている世帯は存在しません。

家族形態や子供の人数、住宅の購入有無、介護費用など家庭環境は様々で、それぞれで必要な貯金額は大きく異なります。

そのため、現時点の貯金が300万円あるとしても、直近のライフイベントで必要とされる金額に満たないのであれば「貯金300万円は少ない」と言えますし、逆にまとまったお金が必要ないのであれば「貯金300万円あれば十分」と考えられます。

つまり、自分の今後のライフプランやライフイベントを想定し、それに必要な金額を貯金することが大切なのです。

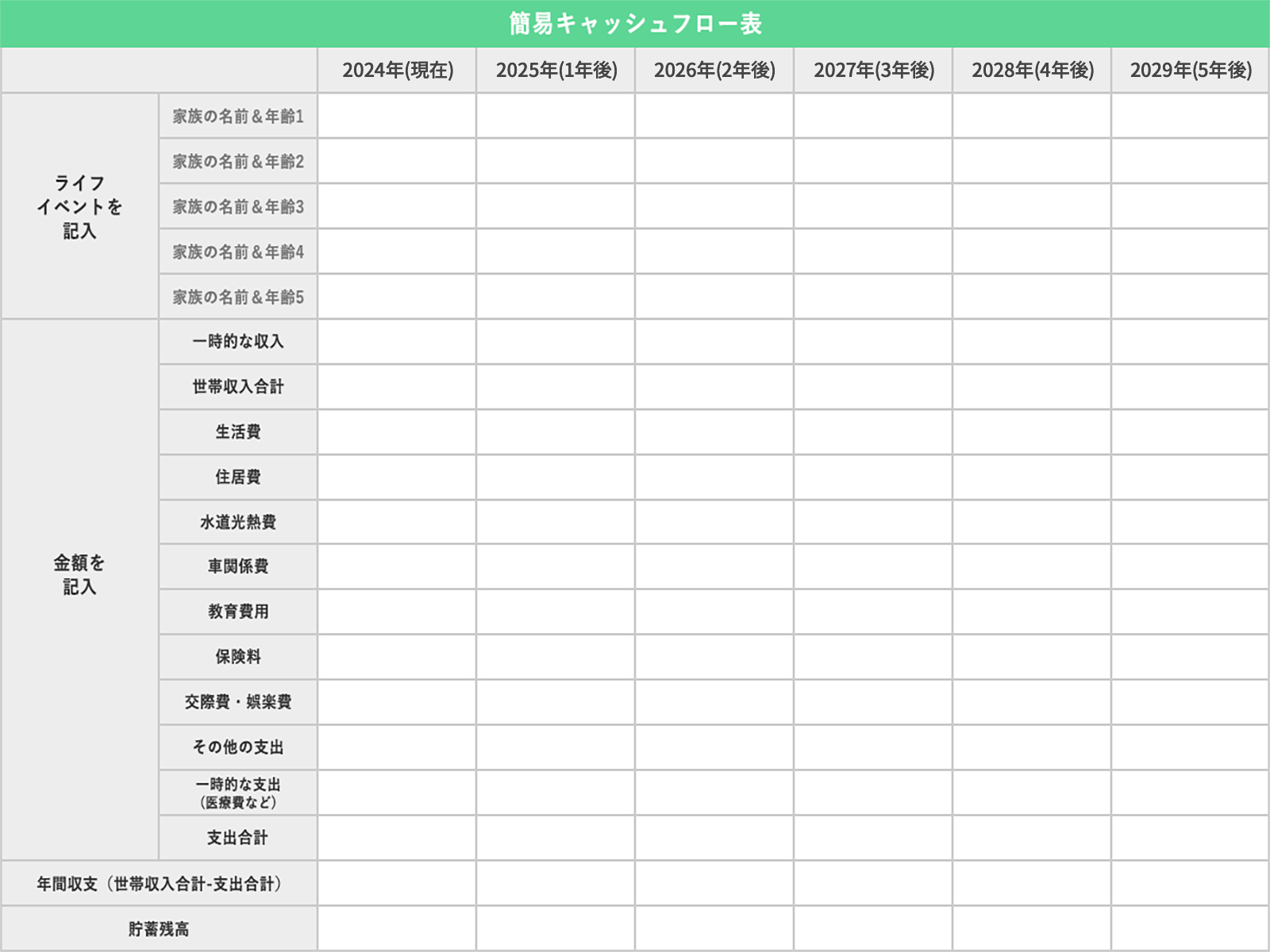

そうした場合に活用できるのが「簡易キャッシュフロー表」です。

簡易キャッシュフロー表を作成することで、家族それぞれのライフイベントや必要な貯金額、ひいては家計収支状況までもが可視化できるようになります。

これらを可視化することによって、いつまでにどれくらいの金額を貯金する必要があるのかが把握できるようになります。

以下がキャッシュフローの例なので画像を保存するなどして、ぜひご活用ください。

上記のキャッシュフロー表を埋めていくことで、家族それぞれのライフイベントや、それに必要な貯金額の予測を立てることができます。

必要な貯金額を把握することができれば、いまの貯金額をどのように増やすべかを考えることができ、普段のお金の使い方を見直すこともできるようになります。

今後のライフプランを考えていく上でお金は重要なので、上記のキャッシュフロー表を活用して今後のお金の使い方を考えてみてください。

- 丸山 晴美

- 消費生活アドバイザー(内閣総理大臣及び経済産業大臣事業認定資格)

貯金300万円を作るメリット

貯金が300万円あると、以下のように急な出費が必要になった際も対応がしやすくなります。

急な出費の例

-

病気・怪我による入院

-

家族の介護

- 退職・離職した際の生活費

日本では高額療養費制度がありますが、長期の入院となると自己負担額も多くなります。

- 「高額療養費制度」とは?

- 1カ月(月の初めから終わりまで)の医療費の自己負担が一定の上限額を超えた場合に、超過した分が払い戻される制度。

また、なにかしらの理由で仕事がなくなった場合、貯金がなければ生活が苦しくなるなどのリスクもあります。

そのため、300万円ほど貯金をすることで、上記のようなリスクにも対応がしやすくなるといったメリットがあります。

貯金300万円を効率的に作る方法

簡易キャッシュフロー表を作成してみて、今の貯金額300万円では足りないと感じられた人も多いのではないでしょうか。

今後のライフイベントに向けた貯金をするためには、日々のお金の使い方を考えることも重要ですが、それだけでは十分な資産を作ることは難しいといえます。

そこで検討してほしいのが、正しい知識を身につけた上で行う「投資」です。預貯金だけではなく、保険や投資信託などの金融商品も組み合わせたほうが効率的に資産を形成できます。

今までに投資を経験したことがない人におすすめできる投資方法は以下の3つです。

| 投資方法 | メリット | デメリット |

|---|---|---|

| NISA(少額投資非課税制度) |

|

|

| iDeCo(個人型確定拠出年金) |

|

|

| 貯蓄型の生命保険 |

|

|

これらの方法は「投資」という側面がある以上、利益が得られる一方で元本割れを起こすリスクもあります。

将来のことを考えて投資を行う人が大半かと思いますが、貯金を投資に回して今の生活が成り立たなくなっては元も子もありません。

そのため、生活費や直近のライフイベントに必要な資金を除外した「余剰資金」を使って投資を行うようにしてください。

NISA(少額投資非課税制度)

少額から投資が始められる「NISA」は、年間360万円までの新規投資を非課税で運用できる少額投資非課税制度です。

2023年までは「一般NISA」や「つみたてNISA」などの複数の種類がありましたが、2024年以降は「新NISA」として新しい制度がスタートしました。

NISAの最大の特徴は、少額から投資が始められて、「成長投資枠(年間240万円)」と「つみたて投資枠(年間120万円)」の合計360万円の非課税枠で運用できる点です。

通常、金融商品への投資で得られた利益には20.315%が課税されますが、NISAなら税金が発生しないので得られた利益全額を利用することができます。

また、非課税で運用できる期間が無期限化(非課税枠最大1,800万円)され、従来の一般NISAやつみたてNISAに比べ、さらに効率良く資産運用ができる点が特徴です。

NISAは日本国内在住で18歳以上の方であれば利用可能なので、まだ利用していない方は証券会社でNISA専用口座の開設をお申し込みください。

iDeCo(確定拠出型年金)

老後資金を貯蓄するための方法として注目を集めている「iDeCo」は、毎月の掛金を積み立てて運用を行う投資方法です。

20歳以上65歳未満の日本国内在住の人であれば誰でも任意で加入することができ、自分で決めた掛け金を拠出(掛け金の払込)して、自分で選んだ好きな方法で運用を行います。

原則として60歳まで資産を引き出すことができないので、半強制的に老後資金を貯蓄していくことが可能です。

また、拠出金は全額が所得控除の対象となり、運用によって得られた配当金や売却益は非課税となります。

60歳以降に資産を引き出す際にも大きな所得控除が受けられるので、様々な場面で税制上の優遇が受けられることが最大のメリットです。

iDeCoを始めるには金融機関を選ぶ必要がありますが、ネット証券で国内株取引シェアが最も多く、商品のラインナップも充実している「SBI証券」がおすすめです。

手数料の安さや取引の際にTポイントが貯まることもおすすめ理由の1つですが、もちろん注意点等も存在しますので、以下ページをしっかりと読んで理解してから申し込むようにしましょう。

貯蓄型の生命保険

生命保険に加入している人も多いかと思いますが、生命保険には将来に向けての貯蓄機能を備えたタイプが存在します。

貯蓄型の生命保険の具体的な例としては以下が挙げられます。

貯蓄型の生命保険の具体例

- 終身保険(低解約返戻金型終身保険)

- 介護保険

- 養老保険

- 学資保険

- 個人年金保険

これらの生命保険は、契約期間の満期を迎えた際の「満期保険金」、保険契約を解約する際の「解約返戻金」を受け取ることができ、場合によっては払い込んだ保険料以上の金額が支払われるケースもあります。

また、払い込んだ保険料はその年の「生命保険料控除」として申告できるので、自営業者でも会社員でも税負担が軽減されます。

ただし、これらの生命保険は一般的な「掛け捨て型の生命保険」に比べて毎月の保険料が割高というデメリットがあります。

そのため、毎月の収支状況を鑑みて無理のない範囲で活用するようにしてください。

貯金300万円を目指すための方法

現時点で貯金額が300万円に満たない場合でも焦る必要はありません。

以下でまとめた方法で着実に貯金額を増やしていき、将来的には上述の投資方法で資産を増やすことに挑戦していきましょう。

貯金300万円を目指すための方法

- 普段から節約を心がける

- 家計の収支状況を見直す

- 財形貯蓄制度を活用する

- 少額でも良いので貯金をする

これらの中でも、すぐに実践してほしいのが「家計の収支状況を見直すこと」です。

家計の収支状況を把握することで、自分がひと月の間に何に対してどれぐらいお金を使っているかが分かるようになります。

家計の収支状況を把握できたら、毎月必ず発生する支出の「固定費」を見直して生活費を節約することを心がけましょう。

固定費を節約することができれば、半永久的に節約効果が持続するので、想像以上に大きな金額を貯金に回せるようになります。

以下の記事で家計の見直し方法について解説しているので、こちらも合わせてご覧ください。

- 丸山 晴美

- 消費生活アドバイザー(内閣総理大臣及び経済産業大臣事業認定資格)

貯金についてよくある質問 Q&A

貯金についてよくある質問

Q. 20代後半で貯金300万円は少ないですか?

A. 「単身世帯の場合」の章で紹介した調査では、20代での平均貯金額は219万円です。

しかし中央値は103万円となっており、実際に、20代で貯金300万円に到達することは簡単ではないことがわかります。

したがって、20代後半で貯金300万円は少ない訳ではないと言えます。

Q. 貯金300万では何年暮らせるのですか?

A. 貯金300万円で何年暮らせるかを計算するためには、まずキャッシュフローから考えてみましょう。

自分の今の生活費と収入を計算し、貯金残高に落とし込んでみましょう。

ライフプランと目標貯金額の考え方の章で紹介した簡易キャッシュフロー図を使うと簡単に計算できます。

Q. 300万円貯めるには何年かかりますか?

A. 300万円を貯めるためには、月2万円ずつ貯金すると仮定した場合、12年と半年ほどかかります。

| 2万円/月 | 約12年6ヶ月 |

| 3万円/月 | 約8年4ヶ月 |

| 4万円/月 | 約6年3ヶ月 |

また預貯金だけでなく、資産運用することで効率的にためることができます。

詳しくは「貯金300万円を効率的に作る方法」の章をご覧ください。

Q. 25歳の貯金の中央値はいくらですか?

A. 「令和4年(2022年)家計の金融行動に関する世論調査[単身世帯調査]|知るぽると」によると、単身世帯における20代の貯金額の中央値は103万円だとわかりました。

詳しくは、「「貯金300万」は多い?少ない?年代別貯蓄額で確認」の章をご覧ください。

まとめ

この記事では、厚生労働省などが公表するデータを用いながら貯金額300万円が多いか少ないかについて解説してきました。

結論をお伝えすると、貯金額300万円が多いか少ないかは現時点の年齢やその後のライフプランによって左右されるため、一概には断言することができません。

そのため、貯金額300万円という数字に着目するより、今後のライフプランやライフイベントに必要な金額を計算し、それと比較して今の貯金額が本当に必要十分な金額であるかどうかを検討する必要があります。

今の貯金額では不十分と感じられた場合は、以下でまとめた方法を活用して、正しい知識を身につけた上で貯蓄額を増やすことに挑戦していきましょう。

| 投資方法 | メリット | デメリット |

|---|---|---|

| NISA(少額投資非課税制度) |

|

|

| iDeCo(個人型確定拠出年金) |

|

|

| 貯蓄型の生命保険 |

|

|

これらの方法は投資未経験の人にもおすすめできる投資方法なので、ぜひこの機会に挑戦してみることをおすすめします。

また、現時点の貯金額が300万円に満たない場合や投資に回すだけの余裕がない場合は、毎月の家計状況を把握した上で節約できそうなところを徹底的に節約していきましょう。

中でも「固定費」を見直すことで、半永久的に節約効果が持続するので、ぜひ試してみてください。

- 丸山 晴美

- 消費生活アドバイザー(内閣総理大臣及び経済産業大臣事業認定資格)

.png)

.png)