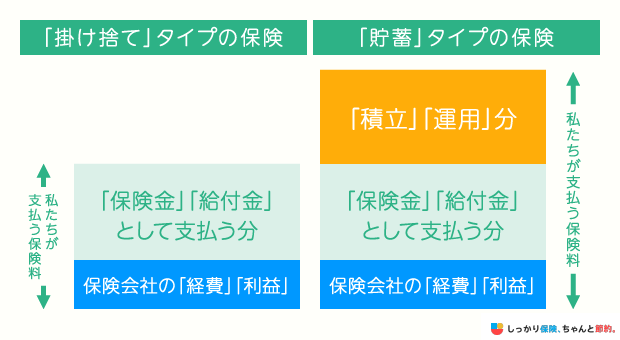

生命保険には、大きく分けて「掛け捨て型保険」と「貯蓄型保険」の2種類があり、それぞれ保険料や満期・解約返戻金の有無が異なります。

それぞれ一長一短の特徴があり、自分自身が「どういった事態に備えるために生命保険を検討しているのか」を明確にし、目的に合った保険を選ぶことが大切です。

掛け捨て型保険と貯蓄型保険を比較しながら、それぞれの保険に向いている方の特徴をわかりやすくお伝えします。

掛け捨て型生命保険とは?

掛け捨て型生命保険とは、保険(保障)期間が満期を迎えた際の満期保険金がなく、解約時の解約返戻金もないか、あってもごくわずかな保険を指します。

保険(保障)期間の種類

-

歳満了:加入時に設定した年齢に達すると契約が終了する

- 年満了:加入時に設定した年数に達すると契約が終了する

例えば、保険期間が15年間の定期保険を契約した場合、期間内に死亡または高度障害などの条件に該当すれば保険金がもらえますが、何もなければ15年後には保障がなくなり支払った保険料も返ってきません。(ただし、商品によっては保険契約が自動更新されます。)

保険料がほぼ返ってこない点と保障期間が一定なことが、掛け捨て型生命保険がもったいないといわれる点です。

一方、貯蓄型保険は、解約したときや保険期間が満了したときに保険会社から保険金や解約返戻金を受け取ることができます。

しかし、掛け捨て型生命保険は保障のみの費用なので、貯蓄型保険と比較して保険料が低めに設定されています。

保険料に対しての保障が大きいので、負担を抑えつつ万が一の事態に備えたい方に向いています。

掛け捨て型生命保険と貯蓄型保険の違い

生命保険における掛け捨て型と貯蓄型の違いをひと目で分かるようにまとめました。

掛け捨て型生命保険は、満期保険金や解約返戻金がない代わりに保険料が割安です。

一方、貯蓄型生命保険は掛け捨て型と比較して保険料は割高ですが、その分支払った保険料が満期保険金や解約返戻金として返ってくる可能性があります。

保険料の負担を抑えつつ万が一に備えたいなら掛け捨て型保険、保障だけでなく貯蓄性も求める場合は貯蓄型保険が適しています。

しかし、どちらにも一長一短があるため、加入目的や家計の状況などをもとに選ぶことが大切です。

次の章で上記の表について詳しく説明します。

「ざっくりと違い知りたい!」という方は、次の「掛け捨て型保険と貯蓄型保険の選び方」を参考にしてください。

掛け捨て型と貯蓄型のメリット・デメリット

掛け捨て型と貯蓄型のメリット・デメリットは、下表の通りです。

掛け捨て型は、「期間限定で手厚い保障を受けたい方」に向いているタイプの生命保険で、毎月の保険料が貯蓄型と比較して割安であることがメリットです。

しかし、満期まで生存したときに受け取れる「満期保険金」や、途中解約をしたときの「解約返戻金」は基本的にはありません。

そのため、保険期間中に病気やケガ、死亡などで支払い事由に該当しなかった場合は、基本的には何も受け取ることができません。

一方の貯蓄型は、「将来に向けての貯蓄として積立ができる」点がメリットで、保障を持ちながら資産形成の手段として運用したい方に向いています。

ただし、掛け捨て型と比べて毎月の保険料が高めに設定されており、保険料負担が家計を圧迫しやすい点がデメリットとして挙げられます。

掛け捨て型と貯蓄型の主な種類

掛け捨て型保険と貯蓄型保険の保険種類を、以下にまとめました。

掛け捨て型保険の主な種類

貯蓄型保険の主な種類

「掛け捨て型保険」や「貯蓄型保険」といっても様々な保険の種類があります。

例えば、「定期保険」と「収入保障保険」は、どちらも死亡または所定の高度障害時に保険金が支払われる掛け捨て型の生命保険です。

一方で、定期保険は保険金を一括で受け取れるのに対して、収入保障保険は毎月や毎年のように年金形式で受け取れる点が異なります。

貯蓄型の「終身保険」と「養老保険」の主な違いは、保険期間です。

終身保険には満期がなく、途中で解約をしない限り一生涯にわたって死亡と所定の高度障害状態に備えられます。

対して養老保険には、満期があります。保険期間中に万が一のことがあったときは死亡保険金が支払われ、満期まで生存した場合は満期保険金が支払われます。

生命保険にはさまざまな種類があるため、加入目的に合った商品を選ぶことをおすすめします。

掛け捨て型と貯蓄型の保険料の違いはいくら?

同じ保障額であれば、貯蓄型保険よりも掛け捨て型保険の方が保険料は割安です。

保険料の観点で見る掛け捨て型と貯蓄型の違い

- 掛け捨て型:貯蓄型と比べて保険料が割安

- 貯蓄型:掛け捨て型よりも保険料が高い

年齢や保障内容によっても異なりますが、掛け捨て型保険は月1,000〜3,000円、貯蓄型保険は月5,000円以上となる場合があります。

掛け捨て型は「支払い事由に該当しなければ受取れない」ため、保険料が低いです。

貯蓄型は個々の貯蓄したい金額によって変わるため5000円程度の方もいれば、2,3万円くらいの保険に加入している方もいます。

そのため「保険料が高いから良い・安いから悪い」と金額で決めるのではなく、自分の目的に合わせて生命保険を選ぶことをおすすめします。

掛け捨て型と貯蓄型の解約返戻金の違い

- 「解約返戻金」とは?

- 保険契約者が自ら契約を解約、もしくは保険会社から契約を解除された場合に、保険契約者に対して払い戻されるお金のこと

解約返戻金の観点で見る掛け捨て型と貯蓄型の違い

- 掛け捨て型:基本的に解約返戻金は受け取れない(受け取れる場合でもごく少額であるケースが多い)

- 貯蓄型:基本的に解約返戻金を受け取れる

掛け捨て型では解約返戻金がないため、途中で解約したとしても今まで支払っていた保険料は基本的に返ってきません。

一部の生命保険では掛け捨て型でも解約返戻金があるケースもありますが、その場合でも返戻金がごく少額であることがほとんどです。

貯蓄型の場合はこれまで支払ってきた保険料に応じた解約返戻金が増えていきます。

生命保険は掛け捨て型と貯蓄型どっちがおすすめ?選び方を解説

掛け捨て型保険と貯蓄型保険のそれぞれの違いや特徴を知ったところで、「自分はどちらのタイプの生命保険があっているか」を考えていきましょう。

生命保険の選び方の例は、以下のとおりです。

掛け捨て型と貯蓄型を選ぶ際のポイント

- 死亡リスクなど、貯蓄で賄うのが難しい経済的リスクに備えたい → 掛け捨て型保険

- 将来のライフイベント(介護費用や子供の入学・受験費用など)に備えたい → 貯蓄型保険

当然ながら、生命保険に求める内容は人によって大きく異なります。

自分に最適な生命保険を選ぶためには、自身の家庭環境や目的に応じて「自分に合った保険はどちらだろう?」と考えることが何よりも大切です。

掛け捨て型と貯蓄型を組み合わせた保険もある

生命保険の中には、掛け捨て型と貯蓄型を組み合わせた以下のような保険もあります。

| 保険の種類 | イメージ図 | 保障内容 |

|---|---|---|

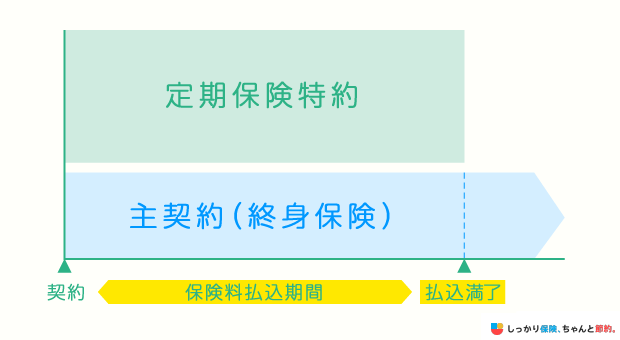

| 定期付終身保険 |  |

終身保険で一生涯の保障を受けつつ、定期部分に該当する項目の金銭リスクがカバーできる |

| アカウント型保険 |  |

アカウント(口座)に積立をしつつ定期保険のような手厚い保障が受けられる |

定期付終身保険とは、主契約となる終身保険に定期保険を上乗せしたような保険です。

子供の進学の時など、厚い保障が欲しい時期は定期保険で手厚くでき、子供が就職をして保障があまり必要なくなれば定期保険を解約して終身保険だけ継続するといったように保障を見直すことができます。

アカウント型保険とは、アカウントと呼ばれる積立部分を主契約にして、主契約部分を一定の範囲内で減らしたり増やしたりできる保険です。

主な特徴としては、積立金を自由に出し入れできることが挙げられます。

また、家計が厳しいときは、積立部分を取り崩して保険料の支払いに充てて負担を減らすことが可能です。

なお、将来的に終身保険に移行できるといった点も特徴の一つとして挙げられます。

両者とも内容をしっかりと把握していれば非常に心強い生命保険なので、自分のライフプランや目的に合っているという方は検討してみるのも選択肢のひとつです。

保険だけでなく、他の金融商品との組み合わせも検討する

将来に向けての貯蓄を考えている方は、保険だけではなく他の金融商品との組み合わせを検討することも大切です。

なぜなら、貯蓄型保険は短期解約をすると元本割れが起こり、今まで支払っていた保険料の合計よりも少ない金額しか返ってこない場合があるためです。

要するに「解約できるようになるまで一定期間の縛りがある」ということなので、突然まとまった金額が必要になったときに対応しきれない可能性があります。

そういった事態を考慮すると、将来に向けての貯蓄を保険だけに頼るのはかえってリスクが高いといえるのかもしれません。

複数の金融商品を適切に組み合わせることでそういった事態を回避できるので、ぜひ検討してみてください。

掛け捨て型の生命保険が向いている人

ここまで解説したことをもとに、掛け捨て型保険が向いている方の特徴を挙げると以下の通りになります。

掛け捨て型保険が向いている人

掛け捨て型保険が向いている方の特徴について、補足説明をしていきます。

保険料を安く抑えながら万が一に備えたい人

掛け捨て型保険は、貯蓄型保険と比べて保険料が割安であるため、毎月の支出を安く抑えながら万が一に手厚く備えておきたい方に向いています。

例えば、子供が幼いのであれば、家計を支える方に万が一のことがあると、生活費や教育費などの支払いが苦しくなるかもしれません。

しかし、手厚い死亡保障を準備するとなると、保険料負担が現在の生活を圧迫する恐れがあります。

そこで、掛け捨て型の生命保険に加入することで、保険料負担を抑えながら、万が一に手厚く備えることができます。

また、独身や20代など、貯蓄が十分にない方にもおすすめできる保険です。

貯蓄ではなく万が一の事態に備えておきたい人

貯蓄の目的がない方にとっては毎月の保険料が大きな負担となるので、割安な保険料で加入できる掛け捨て型がおすすめです。

また、掛け捨て型の保障期間は一定期間である場合が多く、保障内容の見直しが容易です。

そのため、結婚や出産などで生活環境が変わったときを想定して入っておく保険として選ぶのも良いでしょう。

貯蓄型の生命保険が向いている人

貯蓄型保険が向いている方の特徴は以下のとおりです。

貯蓄型保険が向いている人

貯蓄型保険が向いている方の特徴について、補足説明をしていきます。

支払った保険料が返ってこないことに抵抗がある人

掛け捨て型保険は、万が一の事態が起きないと支払った保険料が返ってくることはありません。

一方の貯蓄型保険は、満期を無事に迎えたときの「満期保険金」や途中解約した場合でも安心の「解約返戻金」によって、支払った保険料が返ってきます。

支払った保険料が返ってこないことに抵抗を感じる方は、貯蓄型保険への加入をおすすめします。

コツコツ貯蓄するのが苦手な人

貯蓄型保険は、支払った保険料の合計額以上の保険金が返ってくることもあります。

そのため、毎月支払う保険料が自動的に将来へ向けての貯蓄になっていることになります。

そのため、将来は不安だけどコツコツと貯蓄していくのが苦手な方は、掛け捨て型よりも貯蓄型保険を選んだほうが良いといえるでしょう。

掛け捨て型の生命保険についてよくある質問 Q&A

掛け捨て型の生命保険についてよくある質問

Q. 生命保険は掛け捨てで十分って聞くけど、本当ですか?

A. 掛け捨て型と貯蓄型にはそれぞれにメリット、デメリットがあるため、一概にどちらが優れているとはいえません。

掛け捨ての生命保険では、一度払った保険料は返ってこないものの、保障が手厚くても保険料が比較的低いというメリットがあります。

一方で貯蓄型保険は保険料が高いものの、解約返戻金があるというメリットがあります。

掛け捨てで十分という考え方ではなく、今の自分のライフスタイルには掛け捨て型があっていると感じた方は、掛け捨て型の生命保険を選びましょう。

Q. 死亡保険は何歳までかけた方が良いですか?

A. 死亡保険は、万が一の備えが必要なくなるまでかけると良いでしょう。

死亡保険に申込む目的が、残された遺族のためであれば子どもが独立した時期が目安となり、死亡時の整理金であれば一生涯かける場合が多いです。

何歳まで必要かはそれぞれ違うので注意してください。

Q. 掛け捨て型の生命保険はもったいないのですか?

A. 掛け捨て型の生命保険がもったいないというわけではありません。

掛け捨て型生命保険のメリットは、保障に対して保険料が割安であることです。

月々の保険料を抑えて保険に加入したいという方の場合、掛け捨て型生命保険の方がメリットが大きくなります。

Q. 無解約返戻金型と掛け捨ての保険の違いはありますか?

A. どちらも同じ保険種類を指し、違いはありません。

無解約返戻金型は正式名称で、「掛け捨て」は俗称となります。

Q. 保険は掛け捨て型がいいと言われる理由は何ですか?

A. 保険の掛け捨て型がいいという意見があるのは、以下のようなメリットがあるためです。

掛け捨て型のメリット

-

毎月の支払保険料が貯蓄型と比較して割安

-

貯蓄型と比べて高額な死亡保険を準備しやすい

- 保障の見直しがしやすい

ただし、デメリットとして満期保険金や解約返戻金は受け取れない点や病気やケガがなく給付金を受け取れなかった場合、戻ってくるお金はありません。

Q. 掛け捨て型の生命保険の平均月額保険料はいくらですか?

A. 掛け捨て型のみのデータはありませんが、生命保険全般の月額払込保険料の平均は約1.5万円です。

日本生命保険文化センターが公表する「2022(令和4)年度 生活保障に関する調査」によると、生命保険への年間払込保険料は全体で17.9万円です。参照:2022(令和4)年度 生活保障に関する調査|生活保障に関する調査|調査活動|公益財団法人 生命保険文化センター

Q. 掛け捨て型生命保険と言われるのはなぜですか?

A. 保障期間が終了したあとや解約した際に、満期保険金や解約返戻金が支払われないためです。

まとめ

生命保険には大きく分けて「掛け捨て型保険」と「貯蓄型保険」の2種類があり、それぞれ以下のような違いがあります。

毎月の保険料を安く抑えつつ、万が一の場合の備えとして 将来に向けての貯蓄や資産形成の手段として、上記の一覧表を参考に、自分の目的に合った生命保険を選ぶようにしましょう。

掛け捨て型保険と貯蓄型保険、それぞれ向いている方の例は以下のとおりです。

掛け捨て型保険が向いている人

- 保険料を安く抑えながら万が一に備えたい人

- 貯蓄ではなく万が一の自体に備えておきたい人

貯蓄型保険が向いている人

- 支払った保険料が返ってこないのが嫌な人

- コツコツ貯蓄するのが苦手な人

上記に該当する方は、ぜひこの機会に生命保険への加入を検討されてみてはいかがでしょうか。

- 諏澤 吉彦

- 京都産業大学教授

養老保険は、被保険者の生存と死亡の両方を対象としています。例えば、満65歳までに死亡すれば死亡保険金が、その時点で生存していれば満期保険金が支払われます。これらの特徴についてまず見極めたうえで、積立型による貯蓄要素が必要なのかどうかを検討することが望まれます。

.png)