30代に入り「そろそろ保険に入った方がいいのかな」と考える方もいる一方で、「独身で健康だから今はまだ必要ない」と感じている方もいるのではないでしょうか。

しかし、突然の病気やケガなどにより高額な治療費や入院費用が必要となる可能性は誰にでもあります。将来のリスクを見据えて、今のうちから備えておきましょう。

本記事では、30代独身女性が抱えるリスクや保険の必要性が高い人の特徴、さらにライフスタイルに合ったおすすめの保険についてわかりやすく解説します。

30代独身女性におすすめの保険

30代独身女性で保険の必要性が高い人・低い人

30代独身女性でも、ライフスタイルや将来設計によって保険の必要性は大きく異なります。

30代独身女性で保険の必要性が高い人

- 自営業やフリーランスの人

30代から女性特有の病気にかかる可能性が高まるため、入院中の治療費や収入減少に備えて、医療保険に加入しておくと安心でしょう。

自営業やフリーランスの場合、傷病手当金のような仕事を休んだ時に給付金を受け取れる制度はなく、収入が途絶えてしまうリスクが大きいといえます。

万が一に備えて就業不能保険などで備えておくのも一つです。

また、厚生年金に加入しておらず、国民年金しか受給できない場合も多いため、個人年金保険などを利用して老後資金を計画的に準備しておいたほうが良いでしょう。

30代独身女性で保険の必要性が低い人

- 万が一、病気やケガで長期間働けなくなっても十分な貯蓄がある人

病気やケガで長期間入院した場合の治療費や、生活費の不足を賄えるだけの貯蓄がある方は、無理に生命保険に加入する必要はないかもしれません。

ただし、病気やケガはいつ、何回発生するかわからないため、少しでも不安がある場合は生命保険に加入しておいたほうが、安心して毎日を過ごせるでしょう。

自分が保険に加入すべきかどうか悩まれている場合は、保険のプロであるファイナンシャルプランナー(FP)に相談するのもおすすめです。

ライフプランから考える30代独身女性の保険の必要性

30代独身女性は、以下のリスクに備えておく必要があります。

30代独身女性が備えておくべきリスクや備え

1. 病気やケガにかかる治療費や収入減少のリスク

30代は20代に比べると体力が低下し始める時期であり、思わぬ病気やケガで入院や手術をするリスクがあります。

独身の場合、基本的には全て自分で家計をやりくりすることになります。

そのため、予想外の入院や治療の発生により、貯蓄などを取り崩して賄わなければなりません。

治療費の負担や収入の減少に備えて生命保険に加入しておいたほうが良いでしょう。

日本には公的保険制度があるため、それほど多くの医療費はかからないと考えている方もいるかもしれません。

例えば、高額療養費制度を利用した場合、1ヶ月の自己負担限度を超えた分の医療費については国が負担してくれるため、安心して治療を受けられます。

- 「高額療養費制度」とは?

- 1ヶ月(1日から末日まで)にかかった医療費が収入や年齢に応じた限度額を超えた場合に、超過分の払い戻しを受けられる制度

しかし、以下のような費用は公的保険制度の対象外であるため、全額自己負担となります。

公的保険制度の対象外となる費用の一例

- 差額ベッド代

- 食事代

- 雑費

- お見舞いに来る方の交通費

- 自由診療・先進医療の費用

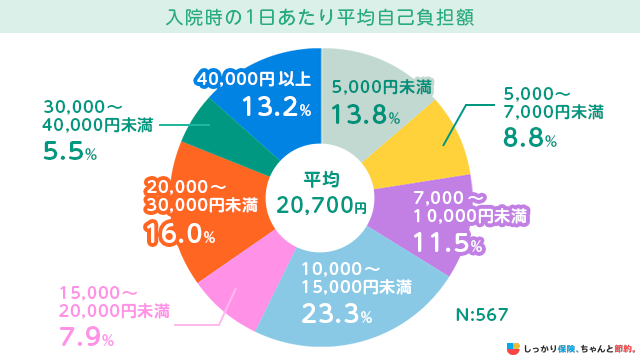

生命保険文化センターの調査によると、入院した場合にかかる費用は、1日あたり平均で20,700円です。

平均入院日数は28.4日(参照:令和5年患者調査|厚生労働省)なので、1回の入院で数十万円を超える出費が発生する可能性があります。

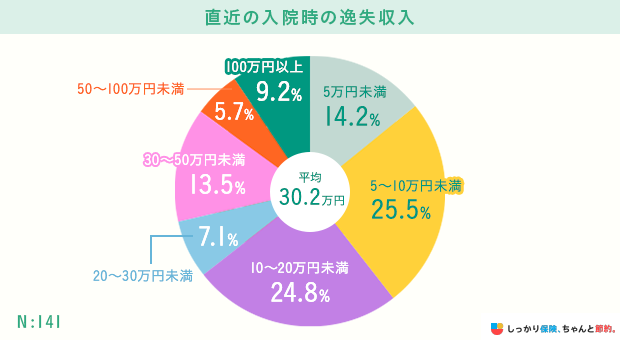

また、入院が必要になった場合は、働けなくなるため収入が減少する可能性があります。

逸失収入の平均は30.2万円で、100万円以上の逸失収入が発生した方も1割弱存在します。

- 「逸失収入」とは?

- 病気やケガをしなければ本来得られたはずの収入のこと。

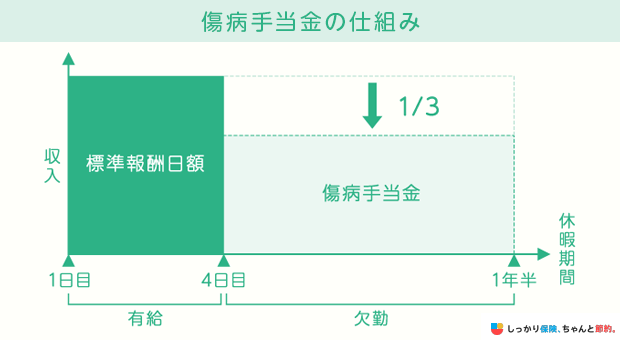

会社員の場合は傷病手当金といった公的保険制度があるため、仕事を休んでもすぐに収入がゼロになるわけではありません。

しかし、働いている時と全く同じ収入が保証されるわけではありません。

傷病手当金の場合、給付されるのは休業前の給与の約3分の2です。

そのため、治療が長引けば経済的に苦しくなる可能性があります。

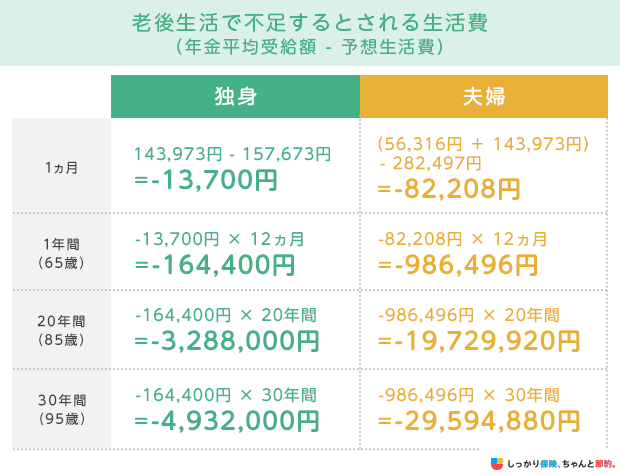

2. 老後資金や万が一亡くなった際の葬儀費用・死後整理金などの備え

パートナーや家族からの経済的な援助は受けにくい場合、老後に必要な生活費や医療費、葬儀費用などは基本的に自分一人で準備しなければなりません。

安心して老後を過ごすために必要な金額の目安は以下の通りです。

算出方法などは以下の記事から確認できます。

独身の方が85歳まで生きた場合、年金だけだと3,300万円程度不足する可能性があるため、老後に向けて貯蓄をしておく必要があります。

また、鎌倉新書が実施した「第6回お葬式に関する全国調査(2024年)」によると、全国で行われた葬儀費用の平均は約118.5万円です。

遺品整理や住居の片づけ費用なども含めて200〜300万円程度は死後の整理資金も確保しておいたほうが良いでしょう。

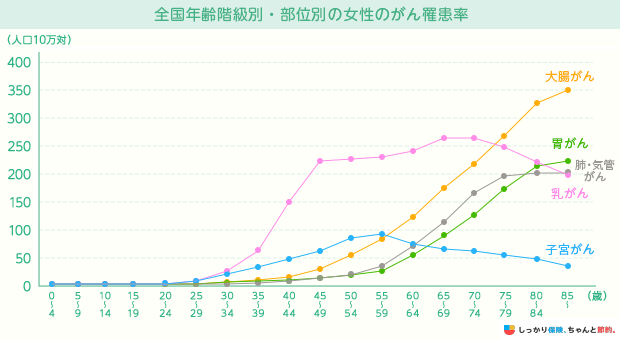

3. 女性特有の病気の罹患リスク

30代は女性特有の病気に罹患するリスクがあるため、万が一の治療費に対する備えも必要です。

例えば、乳がんや子宮がんのような女性特有のがんは、30代から罹患リスクが上昇し始めます。

参考:がんの統計 2023 資料編 92~95ページ|公益財団法人 がん研究振興財団

がん治療は長期化することが多く、入院や手術の費用の他、抗がん剤治療や放射線治療、ホルモン療法など多岐にわたる治療費が発生する可能性があります。

また、がんに罹患した場合、治療に集中するために仕事を休まざるを得ないこともあり、収入面でのダメージも避けられません。

例えば、乳がんや子宮がんの平均入院日数は8~9日※程度かかります。※参照:令和4年度 医療給付実態調査(第3表)|厚生労働省

その間、仕事を休まなければならず、経済的負担が発生します。

貯蓄を大きく取り崩すなど、ライフプランの変更を余儀なくされるケースもあるでしょう。

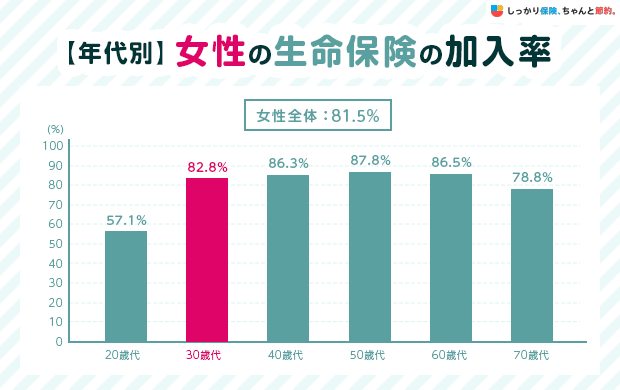

30代独身女性の保険加入率はどれくらい?

次に、保険の必要性をデータから考えてみましょう。

30代女性の生命保険への加入率は82.8%と20代の57.1%と比べて高いことが分かります。

年代 |

加入率 |

|---|---|

20歳代 |

57.1% |

30歳代 |

82.8% |

40歳代 |

86.3% |

50歳代 |

87.8% |

60歳代 |

86.5% |

70歳代 |

78.8% |

女性全体 |

81.5% |

参照:2022(令和4)年度 生活保障に関する調査197ページ|生命保険文化センター※民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険や生命共済(個人年金保険やグループ保険、財形は除く)の加入率

このことから30代になり、保険に対する意識の高まりが考えられます。

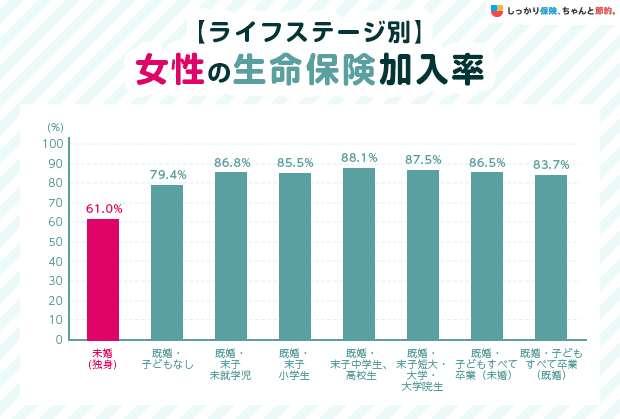

また、ライフステージ別のデータによると、独身女性の生命保険加入率は61%でした。

ライフステージ |

加入率 |

|---|---|

未婚(独身) |

61.0% |

既婚・子どもなし |

79.4% |

既婚・末子未就学児 |

86.8% |

既婚・末子小学生 |

85.5% |

既婚・末子中学生、高校生 |

88.1% |

既婚・末子短大・大学・大学院生 |

87.5% |

既婚・子どもすべて卒業(未婚) |

86.5% |

既婚・子どもすべて卒業(既婚) |

83.7% |

参照:2022(令和4)年度 生活保障に関する調査|生命保険文化センター※民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険や生命共済(個人年金保険やグループ保険、財形は除く)の加入率

既婚女性と比べてやや低い加入率になりますが、それでも半数以上の独身女性が保険に加入しており、保険の必要性を感じている方が多いことが分かります。

30代独身女性の平均払込保険料はいくら?

30代女性の平均払込保険料は年間14万円、月に換算すると約1万2,000円です。

20代の平均払込保険料(年間)は9.6万円なので、約5万円も高いことがわかります。

年代 |

平均払込保険料(年間) |

|---|---|

20歳代 |

9.6万円 |

30歳代 |

14万円 |

40歳代 |

18.6万円 |

50歳代 |

19万円 |

60歳代 |

15.9万円 |

70歳代 |

13万円 |

参照:2022(令和4)年度 生活保障に関する調査|生命保険文化センター

30代になって保険料が増加する背景には、ライフステージの変化が激しく、保険に対する意識の高まりがあると考えられます。

40代、50代はさらに払込保険料が増えるため、年齢を重ねるごとに健康リスクへの関心が高まっていくと予想されるでしょう。

30代独身女性におすすめの保険の選び方

30代の独身女性は、以下の手順で保険を選んでみましょう。

30代独身女性におすすめの保険の選び方

- 加入目的を明確にする

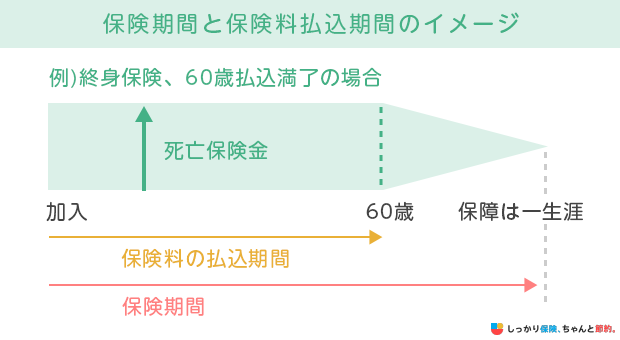

- 保険(保障)期間・保険料払込期間を決める

- 保障内容を決める(入院給付金や保険金額など)

- 特約を決める

まず「なぜ保険に入りたいのか」を明確にしましょう。

病気・ケガの治療費を重視するのか、老後資金を作りたいのかなどによって選ぶべき保険が変わってきます。

働いている間だけ保障があれば良いのか、一生涯の保障が必要なのか「何歳まで保障が必要か」も重要です。

また、家計の状況やライフプランに合わせて保険料の払込方法も選ぶ必要があります。

保険料払込期間

- 終身払い:一生涯にわたって保険料を支払い続ける

- 有期払い:一定年数または一定年齢まで保険料を支払う

有期払いは月々の保険料負担こそ大きくなりますが、老後の保険料負担がなくなるメリットがあります。

加入目的や保険期間などを決めたら、具体的な保障内容を検討しましょう。

公的保険制度を活用した上で、老後を見据えた必要保障額を算出したり、入院したときに1日当たりどれくらいの自己負担が必要になりそうかなどを検討することで、必要な保障を選べるようになります。

女性特有の疾病に対する保障を手厚くしたいなど、自分にとって必要な特約を検討して、オプションを追加するのも良いでしょう。

女性保険の選び方について詳しく知りたい方は、以下のページも参考にしてください。

30代独身女性におすすめの保険

30代独身女性におすすめの保険は以下のとおりです。

30代独身女性におすすめの保険

それぞれの保険の特徴を解説します。

1. 女性特有の病気に備える医療保険

30代の独身女性には、子宮筋腫や卵巣の病気など「女性特有の病気」に備えられる医療保険(女性保険)がおすすめです。

女性向けの医療保険に加入すると、女性特有の病気で入院や手術をした際に給付金が上乗せされます。

例えば、女性特有の病気やがんで入院したとき、入院給付金が+5,000円されたり、入院一時金で1回につき3万円がもらえたりします。

帝王切開のような妊娠時のリスクに対しても給付金が上乗せされる商品もあるので、今後結婚や出産を考えている方にもおすすめです。

なお、保障範囲は商品によって大きく異なります。

リウマチや慢性腎臓病、糖尿病なども「女性特有の病気」として給付金が上乗せされる場合もあるので、保障内容をよく確認した上で検討しましょう。

2. 女性特有のがんに備えるがん保険

30代の独身女性には、子宮頸がんや乳がんなどの女性特有のがんに手厚く備えられるがん保険もおすすめです。

がん保険は、がんに対する治療費を重点的に保障する保険です。

がん保険の中には特約を付加することで女性特有のがん手術を受けた場合や、乳がん手術後の乳房再建術などを受けた場合に、給付金が上乗せされる商品があります。

がんに特化している分、手頃な保険料で手厚い保障を得られる点もがん保険のメリットです。

ただし、診断給付金を受け取れる回数(複数回受け取れるのか)は商品によって違いがあるので、契約前に確認しておきましょう。

3. 葬儀費用や死後整理金に備える死亡保険

万が一のときに備えて葬儀費用や死後の整理金を準備しておきたい方は、死亡保険に加入しておきましょう。

死亡保険とは、被保険者(保障の対象者)が亡くなった場合に所定の受取人が死亡保険金を受け取れる保険です。

定期保険と終身保険の2種類があります。

死亡保険の種類

- 終身保険:一生涯保障が続く死亡保険

- 定期保険:一定期間もしくは一定年齢まで保障が続く死亡保険で、終身保険よりも保険料は割安

葬儀代を目的とする場合は、加入している限り何歳で亡くなっても保険金が支払われる終身保険がおすすめです。

また、終身保険には「解約返戻金(かいやくへんれいきん)」といって、途中で保険を解約した場合に戻ってくるお金があります。

例えば、将来的に葬儀費用の備えが不要になった場合でも、解約して老後資金や介護資金など他の用途に使うことが可能です。

ただし、保険料の払込期間中に解約してしまうと、支払った金額よりも戻ってくるお金が少なくなる「元本割れ」のリスクがあるため注意が必要です。

独身の方は、家族や親戚に亡くなった後の手続きや費用の負担をかけないためにも、貯蓄性のある死亡保険を備えておいた方が良いでしょう。

4. 老後資金に備える個人年金保険

将来の老後資金不足に備える手段として、個人年金保険は30代の独身女性におすすめです。

個人年金保険とは、一定期間保険料を支払い、60歳や65歳などの決まった年齢以降に年金を受け取る保険です。

毎月コツコツ積み立てていく仕組みなので、貯金が苦手な方でも計画的に老後資金を準備できます。

また、生命保険料控除の一つである「個人年金保険料控除」の対象になる商品もあるため、所得税や住民税の負担を減らすことが可能です。

- 「生命保険料控除」とは?

- 1年間に払い込んだ保険料に応じて、所得から一定額を差し引ける制度。課税対象の所得が減ることで所得税や住民税の軽減につながる。

30代の独身女性が保険に加入する際の注意点

30代の独身女性が保険に加入する際は、以下の点に注意しましょう。

30代の独身女性が保険に加入する際の注意点

1. ライフプランを考えた上で加入を検討する

30代の独身女性は、ライフプランをある程度イメージした上で、加入する保険を検討しましょう。

例えば、結婚や出産を考えている場合、妊娠中のリスクに備えられる医療保険の必要性が高くなるでしょう。

一方で、結婚の予定がない場合やキャリアアップを重視したい方であれば、老後の生活資金を積み立てられる個人年金保険などを中心に検討したほうが良い場合もあります。

2. 保険料と保障内容のバランスを考える

30代の独身女性が保険に加入する際は、必要最低限の保障を把握したうえで、自分の予算と見合うプランを選びましょう。

どんなに保障が充実していても、保険料が高すぎると支払いを続けるのが難しくなってしまいます。

反対に、保険料を抑えることばかりに目を向けていると、いざというときに十分な保障が受けられないこともあるでしょう。

結婚や転職などライフステージが変わる際に見直しをすることで、適切な保障に加入しやすくなります。

3. 持病がある場合は加入できる保険の選択肢が狭まる

30代でも、すでに高血圧や糖尿病、うつ病などの持病を抱えている方は少なくありません。

生命保険の加入時には、告知内容をもとに保険会社の審査が行われるため、持病や既往症がある場合、生命保険に加入しにくくなることがあります。

だからこそ、健康状態が良いうちに保険を検討・加入するのがおすすめです。

なお、持病があって通常の保険に加入できない場合は「引受基準緩和型保険」を検討してみましょう。

通常の保険に比べて保険料は割高になりますが、加入のハードルが低くなっているため、持病がある場合でも加入しやすいといえます。

30代の独身女性が活用できる公的保険制度

万が一の際には民間の生命保険だけではなく、まずは以下の公的保険制度をも活用しましょう。

30代の独身女性が活用できる公的保険制度

「公的保険で足りない部分をカバーする」という考え方で民間の生命保険を検討すると、無駄なく備えられるでしょう。

まとめ

30代の独身女性は、以下のようにさまざまなリスクに備えて生命保険に加入しておくのがおすすめです。

30代独身女性が備えておくべきリスクや備え

どの保険に入れば良いのか迷った場合は、以下の保険を優先的に検討してみましょう。

30代独身女性におすすめの保険

具体的な商品を検討したい方は、以下のページも参考にしてください。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

覚えておいていただきたいのは、女性疾病になっても、何の条件もなく、緩和型ではない一般の保険に加入できる会社があることです。加入の際には、経済的にも安心して治療に打ち込めるように、こうしたことまでしっかり担当者に確認しておきたいもの。また、フリーで働いている方だけでなく、福利厚生が充実した企業といっても将来のことはわかりません。働けなくなった時を想定してそのリスクに対しての保障を把握し、保険も検討しておきましょう。今は変額保険のように運用性商品も多々発売されています。NISAをされている方も多いですが、保険には生命保険関連の控除もあり、分散投資の意味で保険の運用性商品に加入される方もいます。高パフォーマンスを期待できる商品もあるので、担当者に相談してみてください。

.png)