病気やケガの費用を保障してくれる医療保険ですが、「本当に医療保険って必要なの?」と疑問に感じる方もいらっしゃるのではないでしょうか。

この記事では、医療保険の加入率をさまざまな角度から紹介したうえで、医療保険の必要性について解説していきます。

生命保険全体の加入率については以下の記事をご覧ください。

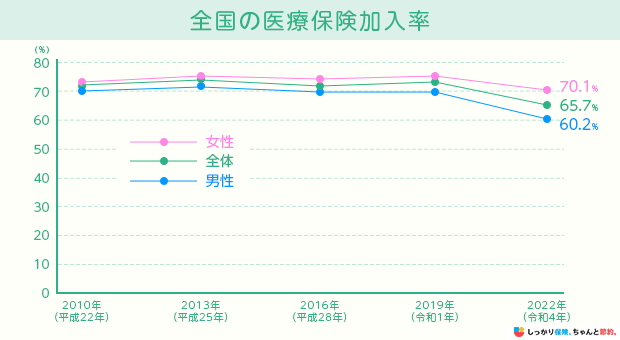

医療保険の加入率

生命保険文化センターの「生活保障に関する調査」によると、全国での日本全国の約6割以上の方が医療保険に加入していることがわかります。

※疾病入院給付金付きの生命保険加入率を参照参照:1. 生命保険・個人年金保険加入率|2022(令和4)年度 生活保障に関する調査<全体版>272ページ|生命保険文化センター

日本では公的保険制度が充実しているものの、自分自身の病気やケガによる医療費に対して強い不安を感じている人が多いことが推測できます。

また、どの年度の調査結果をみても男性より女性のほうが医療保険の加入率は高くなっています。

特に女性の場合は、妊娠や出産などの医療費負担が予測されることや、女性特有の病気(乳がんや子宮がんなど)の可能性があることから、より手厚い保障を備えておきたいという意向が強いと考えられます。

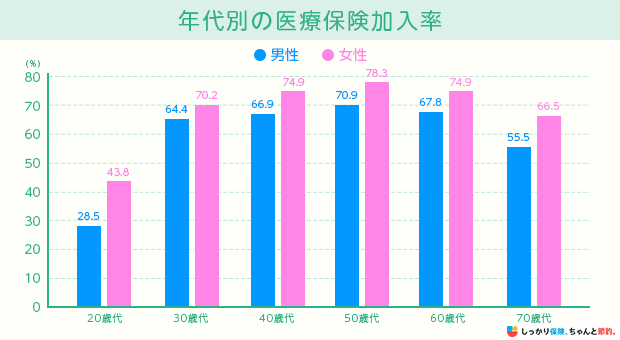

年代別の加入率

つづいて、年代別の医療保険の加入率をみていきましょう。

※疾病入院給付金付きの生命保険加入率を参照参照:1. 生命保険・個人年金保険加入率|2022(令和4)年度 生活保障に関する調査<全体版>272ページ|生命保険文化センター

年代別にみてみると、男女ともに20歳代の加入率が非常に低くなっており、50歳代になると医療保険への加入率が7割を超えることがわかります。

また、30歳代になると医療保険の加入率は、20歳代に比べて1.5倍〜2倍ほどになります。

一般的に、30歳代になると結婚や出産、子どもの進学など、ライフステージの変化が大きいです。

そのため、万が一の事態に備えておきたいと考える方が多いものと考えられます。

50歳代をピークに年齢が上がるにつれて、子どもが自立する世帯も多いことから、医療保険への加入率が下がっていきます。

保障内容の見直しで医療保険を解約する世帯が一定数いるためと考えられます。

とはいえ、歳を重ねるごとに健康面でのリスクは増していくため、半数以上の方は医療保険に加入して、ケガや病気に備えていることがわかります。

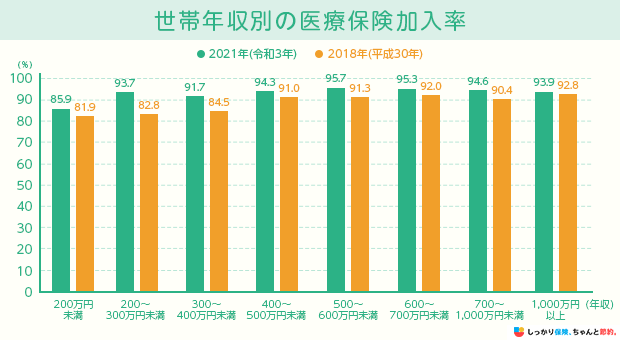

世帯年収別の加入率

生命保険文化センターの「生命保険に関する全国実態調査」を参照し、世帯年収別の医療保険加入率をみていきましょう。

参照:(1)医療保険・医療特約の加入率|2021(令和3)年度 生命保険に関する全国実態調査59ページ|生命保険文化センター

世帯年収別の医療保険の加入率は、2021年度に関しては年収200万円未満の世帯を除き、9割以上の世帯が医療保険に加入していることがわかります。

また、年収が200万円未満の世帯においても85%以上が医療保険に加入しており、病気やケガの治療で発生する高額な医療費に対して強い不安を感じていることが伺えます。

世帯主別の加入率

生命保険文化センターの調査では、世帯主や配偶者ごとの医療保険加入率も公開されています。

項目 |

男性 |

女性 |

|---|---|---|

世帯加入率 |

94.0% |

89.5% |

世帯主 |

89.1% |

84.7% |

配偶者 |

72.0% |

4.9% |

参照:(1)医療保険・医療特約の加入率|3. 民保の特定の保障機能を持つ生命保険や特約の加入状況|2021(令和3)年度「生命保険に関する全国実態調査」(2021年12月発行)|生命保険文化センター

上記の調査結果をみると、世帯主が男性の場合は94.0%、女性の場合は89.5%と、9割ほどの世帯が医療保険に加入していることがわかります。

一方で、配偶者の項目に絞って比較すると、世帯主が男性の場合の配偶者は72.0%であるのに対し、世帯主が女性の場合の配偶者は4.9%しか医療保険に加入していない結果となりました。

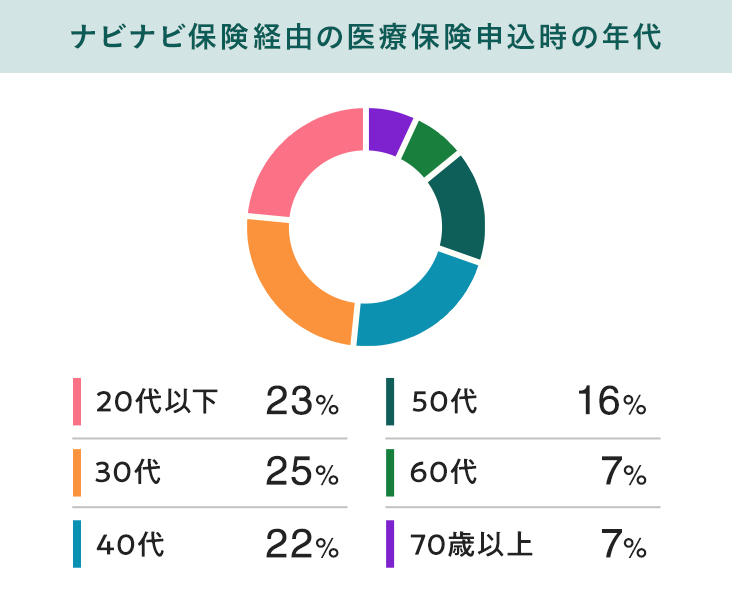

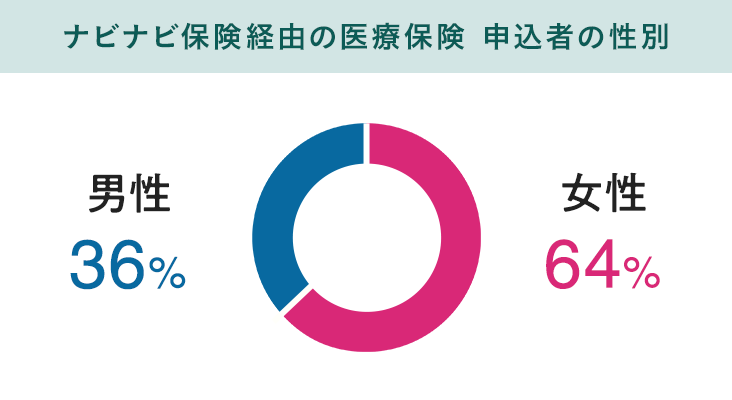

【ナビナビ保険(現:しっかり保険、ちゃんと節約。)独自】医療保険の申込者情報

以下それぞれのグラフは、ナビナビ保険(現:しっかり保険、ちゃんと節約。)経由で申し込み頂いた方々の申込者情報です。

ご自身が医療保険に加入検討するときに参考にしてみてください。

※ 「ナビナビ保険(現:しっかり保険、ちゃんと節約。)経由の申込者情報」については、ナビナビ保険(現:しっかり保険、ちゃんと節約。)経由で2021年11月1日~2023年3月31日までに、申し込みいただいたユーザーのデータを元に算出しています。※ 「ナビナビ保険(現:しっかり保険、ちゃんと節約。)経由の申込者情報」については、保険料の払込方法が「月払」の方のみを対象としています。

申込時の年代

上記の申込者情報を見ると、申込時の年代は20代以下から40代の加入者が70%と大半を占めていました。

30代の加入者が多い要因として、様々なライフイベントが発生するため、医療保険の加入を考える方が多くなっていると考えられます。

申込者の性別

性別では、女性が64%と男性よりも多い結果となりました。

冒頭の全国の医療保険加入率でもあった通り、女性の場合、妊娠や出産などの医療費負担が予測されるため、備えておきたいと考える方が男性よりも多いと考えられます。

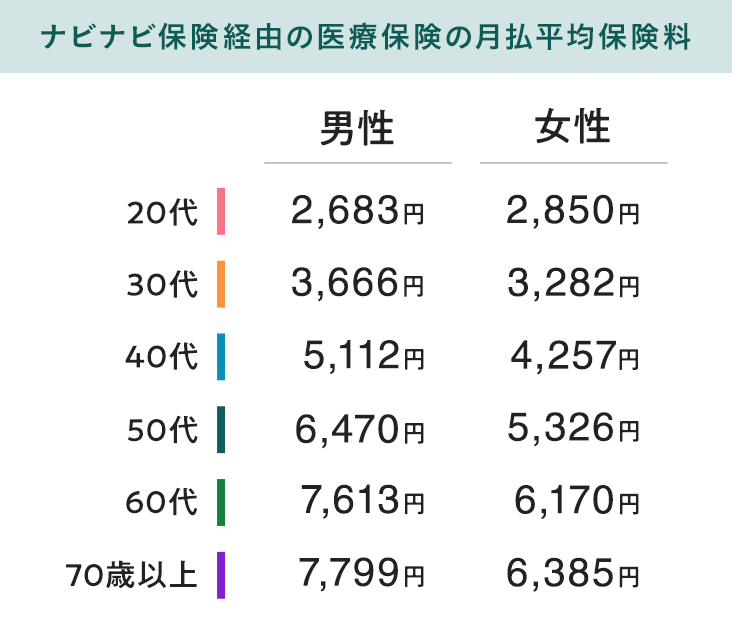

月払平均保険料

月払平均保険料について、年代が上がるにつれて料金が上がります。

これは、年齢を重ねるごとに健康面のリスクが増すことが要因と考えられます。

医療保険は本当に必要?必要性が高い人の3つの特徴

日本では公的保険制度が充実しているため、国民の誰もが医療費の1〜3割の自己負担で高度な医療が受けられます。

ですが、次の特徴に該当する方は、民間の医療保険に加入し、備えておいたほうが良いと考えられます。

| 医療保険の必要性が高い人の3つの特徴 |

|---|

1. 医療費を賄えるほどの貯蓄を持っていない方

医療費を賄えるほどの貯蓄を持っていない方は、医療保険の必要性が高いです。

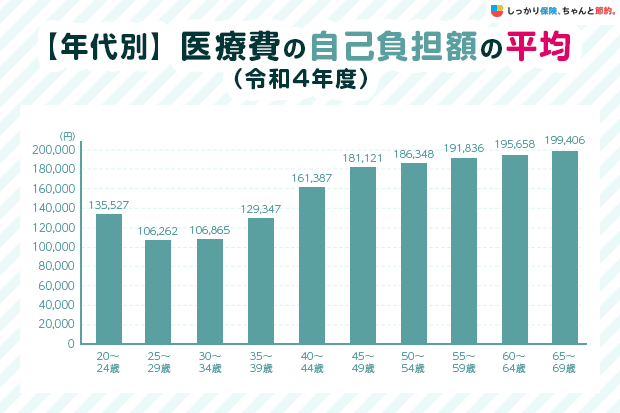

「令和4年度 医療給付実態調査報告書」によると、20歳〜69歳までの平均入院日数は10〜14日、1日当たりの平均自己負担額は13,000円前後となっています。

よって、1回の入院で平均して、13万円~18万円ほどの自己負担費用が発生する可能性が高いということです。

年代 |

平均入院日数 |

入院費用 |

自己負担額 |

1日当たりの入院費 |

|---|---|---|---|---|

20〜24歳 |

10日 |

451,757円 |

135,527円 |

13,901円 |

25〜29歳 |

9日 |

354,207円 |

106,262円 |

12,423円 |

30〜34歳 |

8日 |

356,216円 |

106,865円 |

12,590円 |

35〜39歳 |

10日 |

431,157円 |

129,347円 |

13,105円 |

40〜44歳 |

12日 |

537,958円 |

161,387円 |

13,692円 |

45〜49歳 |

13日 |

603,737円 |

181,121円 |

13,890円 |

50〜54歳 |

14日 |

621,160円 |

186,348円 |

13,661円 |

55〜59歳 |

14日 |

639,452円 |

191,836円 |

13,603円 |

60〜64歳 |

14日 |

652,192円 |

195,658円 |

13,815円 |

65〜69歳 |

14日 |

664,687円 |

199,406円 |

13,958円 |

※平均入院日数は第1表入院の「制度・計」の項目にある「日数÷件数」で算出※入院費用は第1表入院の「制度・計」の項目にある「点数÷件数」で算出(1点=10円)※自己負担額は「入院費用」の3割で計算※1日当たりの入院費は「自己負担額÷平均入院日数」の金額参照:表番号5 統計表 第1表 年齢階級別、診療種類別、制度別、件数、日数(回数)、点数(金額)令和4年|e-Stat

また、令和4年度の厚生労働省の「生涯医療費」を参照すると、一生涯の治療費や入院費用を合計した「生涯医療費」はおよそ2,873万円にも上ることがわかっています。

日本では公的保険制度が充実していますが、自由診療や先進医療、差額ベッド代、入院時の食事代などの一部の費用に対しては保障が適用されません。

医療費を賄えるほどの十分な貯蓄を持っていない方は、民間の医療保険に加入して、万が一の事態が発生しても経済的な負担をカバーできるように備えましょう。

2. 自営業やフリーランスの方

会社員や公務員として働いている方は、勤務先の「健康保険」に加入することになります。

健康保険には、病気やケガの治療で働けなくなった場合でも、標準報酬日額の3分2の給付金が支給される「傷病手当金」という仕組みがあります。

一方、自営業やフリーランスの方が加入する「国民健康保険」には、傷病手当金のような仕組みがありません。

病気やケガで働けなくなった場合の保障がないことに加え、働けないことで収入が一切ない状態となってしまう場合があります。

十分な貯蓄を持っている方であれば問題ないかもしれませんが、自営業やフリーランスとして働いている方は、民間の医療保険に加入して保障を備えておいたほうが安心です。

3. 子どもがいる方

子どもの教育資金は、長い人生のなかでも特に高額な支出のひとつに数えられます。

文部科学省の調査結果を参照すると、子どもが幼稚園から大学を卒業するまでにかかる教育費は、おおよそ800万〜2,300万円と非常に高額であることがわかっています。

※幼稚園・中学校・高等学校は各3年間、小学校は6年間の学習費総額を記載しています

※大学(全て国公立)は国立大学等の授業料を4年間で計算し、入学料と検定料を加算した金額を記載しています

※大学(全て私立)は文化系学部の授業料+施設設備費を4年間で計算し、入学料を加算した金額を記載しています

参照:結果の概要 - 令和5年度子供の学習費調査|文部科学省

参照:国立大学等の授業料その他の費用に関する省令|e-Gov法令検索

参照:令和5年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について|文部科学省

仮に病気やケガで働けない期間が長引いてしまうと、これほどの金額を準備するのは容易なことではありません。

子どもの希望する進路を叶えてあげるためにも、子どもがいる世帯は民間の医療保険の必要性は高いといえるでしょう。

医療保険の必要性が低い人の特徴

一方、医療保険の必要性が低い人も存在します。

医療保険の必要性が低い人の3つの特徴

1. 貯蓄が十分にある

仮に入院や手術で数十万円の医療費が発生しても、生活資金に余裕があれば自力でまかなえるため、民間の医療保険の必要性は低いといえます。

目安として、収入が半年〜1年途絶えても生活できるだけの貯蓄があるかどうかが一つの判断基準です。

高額療養費制度など公的保険制度と貯蓄で十分対応可能であれば、保険料の支払いよりも他の資産形成に充てるのも良いかもしれません。

2. 勤め先の福利厚生が充実している

企業や公的機関で手厚い福利厚生を受けている方は、民間の医療保険に加入しなくても十分な保障を得られるケースがあります。

例えば、健康保険組合や共済組合により、高額療養費の自己負担が軽減されたり、休業中も給与の一部が支給される制度が整っていたりすることがあります。とくに大企業の正社員や公務員などは医療費の負担が抑えられ、生活費の心配も少ないため、保険料を支払ってまで民間保険に加入する必要性は低いといえるでしょう。

まとめ

生命保険文化センターの調査によると、日本全国の6割以上の方が医療保険に加入していることがわかっています。

年代別にみると、男女ともに20歳代の加入率は低いといえますが、30歳代に突入することで医療保険の加入率が1.5倍〜2倍近くにまで跳ね上がります。

医療保険の必要性を感じない場合でも、自営業やフリーランスとして働いている人や子どもがいる世帯の人は、万一の事態が起こったときのために医療保険に加入しておく必要性は高いです。

また、日本での生涯治療費はおよそ2,873万円にも上ることがわかっているので、公的保険制度が充実しているとはいえ、十分な貯蓄を持っていない人にとっても医療保険は心強い味方といえるでしょう。

- 諏澤 吉彦

- 京都産業大学教授

しかし、60歳代以降に加入率が下がることには注意が必要です。高齢になるに従って疾病リスクは高まります。また、平均寿命が延伸した結果、子供の独立から30年以上生存するケースも少なくないため、その間の医療保障の確保についても若年のうちから検討することが望まれます。ライフステージの転換点には、医療保険のみならず、死亡保険、年金、貯蓄を含めて総合的に見直すことが求められます。個人の人生設計にもよりますが、例えば20~30歳代での結婚や出産を機会に医療保障と死亡保障を充実させ、50歳代で子供が独立すれば、死亡保障は葬儀費用などに備えるための必要最低限に留め、医療保障を一層充実させることを検討してもよいでしょう。

一方で記事でも指摘しているとおり、公的医療保険が十分手厚い保障を提供しないことから、医療費の自己負担分に充てられるほどの貯蓄がない場合、そして自営業やフリーランスのように疾病や傷害が収入の途絶につながるおそれがある場合は、ライフステージに関わらず医療保険(必要に応じて所得補償もカバーする保険)への加入を検討すべきでしょう。

.png)