身近な人が女性特有の病気にかかったり、妊娠・出産といったライフイベントを控えていたり、女性特有の病気に手厚く備える「女性保険(女性向けの医療保険)」に関心を持っている方も多いかと思います。

この記事では、女性保険の選び方を様々な角度から詳しく解説します。

女性保険の選び方

女性保険を選ぶ際は、以下のポイントを比較しながら自分に合った商品を検討しましょう。

女性保険を選ぶ際の6つのポイント

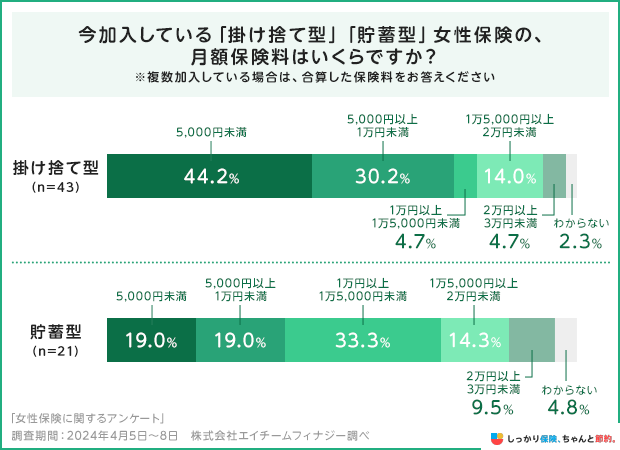

1. 月額保険料

女性保険は一般的な医療保険と比べて保障が手厚い分、保険料が割高になる傾向があるので、複数の商品を比較しながら無理なく支払える保険料の商品を選びましょう。

しっかり保険、ちゃんと節約。の調査では、掛け捨て型の場合は月額保険料が5,000円未満、貯蓄型の場合は1万円以上1万5,000円未満の女性保険に加入している方の割合が最も多くなっています。

ただし、保険料は保険期間や払込期間、保障内容などによっても変わります。

保険料の安さを重視して選んでしまうと、必要な保障を得られない可能性がある点には注意が必要です。

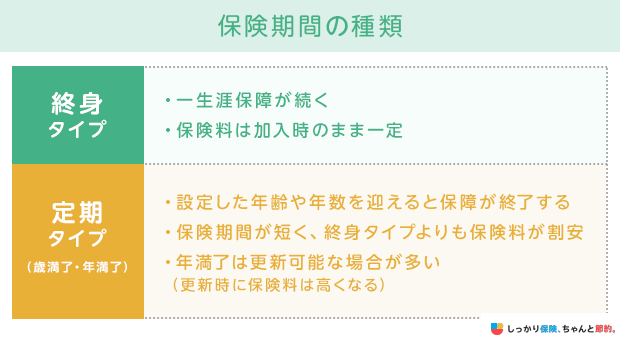

2. 保険(保障)期間・保険料払込期間

女性保険の保険期間には、終身タイプ・定期タイプ(歳満了・年満了)の2種類があります。

また、保険料払込期間には以下のように、全期払(終身払)・短期払の2種類があります。

保険の加入目的や保険料負担を考えた上で、保険期間や保険料払込期間を決めることをおすすめします。

例えば老後の支払いをなるべく減らしつつ、一生涯の保障を備えたい場合は保険期間を終身タイプにし、保険料払込期間を60歳払済とするのもよいでしょう。

保険期間の決め方や、保険期間と払込期間の違いなどについて詳しく知りたい方は、以下の記事も参考にしてください。

3. 入院給付金や手術給付金の保障内容

女性保険に加入する際は、入院給付金や手術給付金の保障範囲や支払い条件をチェックしておきましょう。

女性保険の一般的な保障内容は以下の通りです。

女性保険の一般的な保障内容

- 入院給付金:病気(女性特有の病気も含む)やケガで入院した際に支払われる

- 手術給付金:病気(女性特有の病気も含む)やケガで手術をした際に支払われる

- 女性疾病給付金:女性特有の病気や女性に多い病気で入院や手術をした際に、入院・手術給付金に上乗せで支払われる

ただし、以下のポイントについては商品によって違いがあります。

保障内容の違い

- 女性疾病給付金の支払い対象となる病気の種類

- 入院1回あたり・保険期間通算での支払い日数

- 日帰り入院での給付の有無

特に、女性疾病給付金の支払い対象となる病気については、商品によって差が見られるのがポイントです。

出産時の合併症、帝王切開などの異常分娩、子宮筋腫、甲状腺がん、リウマチなど一般的に女性に多い病気以外にも、女性特有のがんを含むすべてのがんや、女性特有のがんになりやすい病気なども給付金の上乗せ対象としている商品もあります。

なお、医療保険の入院給付金額をいくらに設定すればよいか知りたい方は、以下の記事も参考にしてみてください。

4. がんの保障範囲

女性保険を選ぶ際は、どのようながんに対していくら給付金が支払われるのかを確認しておきましょう。

女性保険におけるがん保障のチェックポイント

- 上皮内新生物でも支払い対象か

- 乳房再建術を受けた場合や、がんと診断された場合に一時金は支払われるか

- がんに罹患すると保険料の払込が免除されるか

がんに罹患すると、入院や手術などの治療費以外にも、通院時の交通費やウィッグ・乳房再建術などの外見ケアの費用、休業時の収入補填などさまざまな負担が発生します。

がんに対する保障が手厚い女性保険に加入しておけば、経済的な不安を減らせるでしょう。

近年では医療技術の進歩により、早期発見されるケースも多くなってきています。

早期に発見し、適切に対処すれば転移や再発のリスクが少ないとされる「上皮内新生物」が保障対象になっているかは必ず確認しましょう。

上皮内新生物がどのような病気なのか、詳しく知りたい方は以下の記事も参考にしてください。

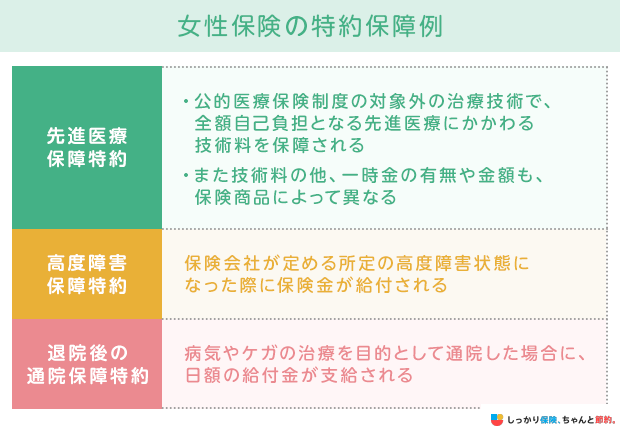

5. 特約保障の種類

女性保険では一般的に以下のような特約を付加することができます。

特約は基本的に複数付加することが可能なので、自身のニーズに合わせて必要な保障を選びましょう。

ただし、特約をつけすぎると保険料の負担が重くなってしまいます。

特に他社の保険に加入している場合は、重複している保障がないか確認した上で本当に必要な特約だけを付加しましょう。

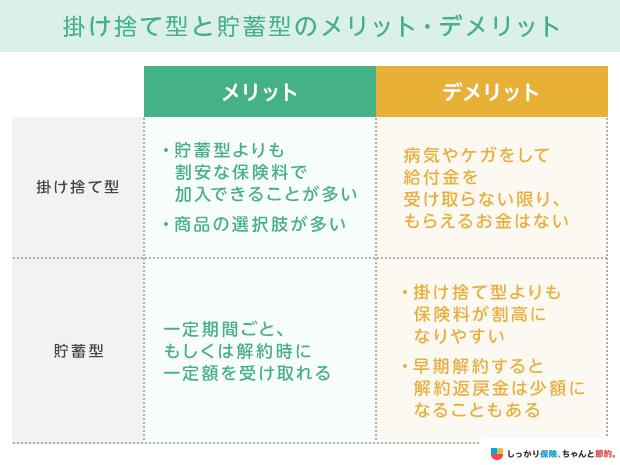

6. 掛け捨て型か貯蓄型か

女性保険は掛け捨て型と貯蓄型の2種類に大きく分けられます。

女性保険の種類

- 掛け捨て型:保障に重点を置いている商品で、解約返戻金などはない商品

- 貯蓄型:お祝い金が3〜5年ごとに受け取れたり、解約返戻金が受け取れたりする商品

それぞれ以下のようなメリット・デメリットがあり、どちらが良いとは一概に言えません。

加入目的や予算に合わせて選びましょう。

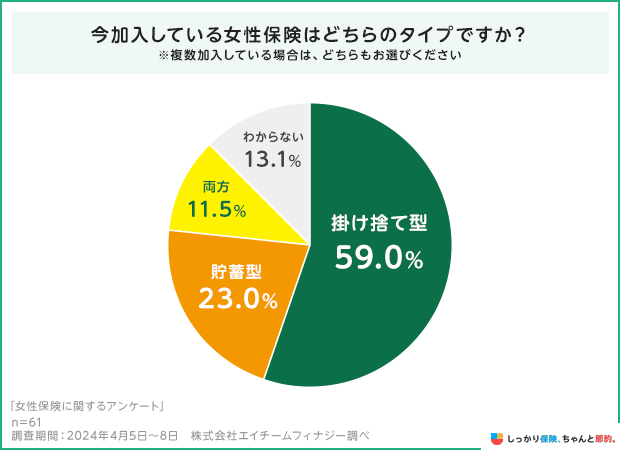

なお、しっかり保険、ちゃんと節約。の調査では半数以上の方が掛け捨て型の女性保険に加入しており、貯蓄型に加入している方の割合よりも多くなっています。

貯蓄型保険と掛け捨て型保険の違いについては、以下の記事をご覧ください。

女性の病気や異常分娩などのリスク

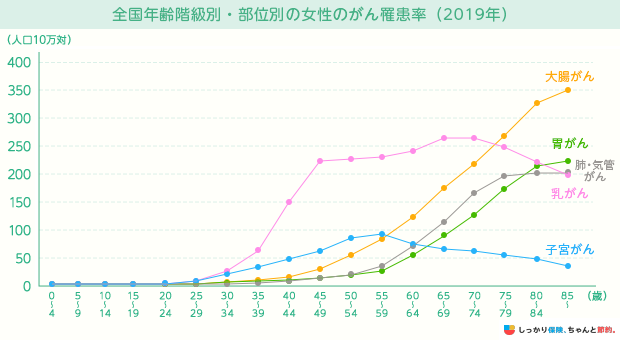

女性保険の必要性を検討する上では、女性特有のがんにかかるリスクや、出産時の異常分娩のリスクなどについて理解をしておくことが大切です。

公益財団法人 がん研究振興財団の調査によれば、乳がんや子宮がんのような女性特有のがんは、胃がんや大腸がんなどと比べて20代後半〜40代の罹患リスクがかなり高くなっています。

参考:がんの統計 2023 資料編 92~95ページ|公益財団法人 がん研究振興財団

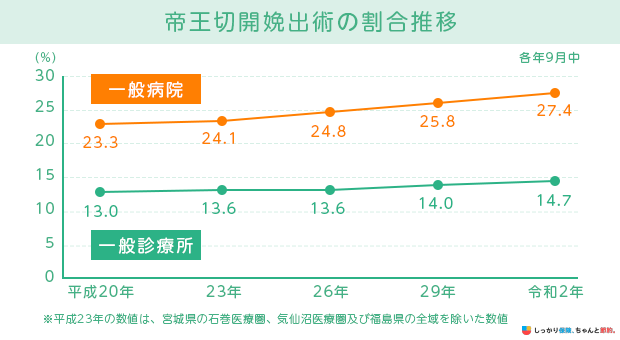

また、厚生労働省の調査によると、一般病院における帝王切開の実施件数は、分娩件数全体に対して27.4%(10,417件)と3割近くであることが報告されています。

※出典:結果の概要Ⅰ医療施設調査3診療等の状況|令和2(2020)年医療施設(静態・動態)調査(確定数)・病院報告の概況20ページ|厚生労働省

若くても、がんや出産に関するトラブルが発生し、経済的な負担が重くなる可能性もあるため、なるべく早めに女性保険への加入を検討した方がよいでしょう。

なお、がんの治療費や帝王切開にかかる費用が気になる方は、以下の記事も参考にしてください。

まとめ

女性保険を選ぶ際は以下のポイントをチェックしておくことが大切です。

女性保険を選ぶ際の6つのポイント

年齢やライフステージごとのリスクや、家計の状況を踏まえた上で自分に合った保険を見つけましょう。

さらに、女性保険のメリットについて知りたい場合は、【コのほけん!】女性保険のメリットとは?年代別の必要性やおすすめな選び方を紹介も参考にしてみてください。

しっかり保険、ちゃんと節約。で人気の女性保険はこちらからご覧ください。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

しかし、それ以上に大切なことは保険金支払の対象となる女性疾病と要件を把握することです。支払われると思っていたのに、対象外ということが分かって過去にトラブルとなった実例があります。保険は、契約すれば必ずもらえる”約款”(やっかん)があります。これは商品説明などをまとめたもので、裁判になっても約款がベースとなります。

女性疾病の対象は商品によって違い、女性疾病以外にも保障をしている商品があります。ご自身の気になる女性疾病や気になる疾病をまとめ、各社の約款を確認しましょう。また不明点は、担当者だけではなく、本社の回答を得るようにしてください。先のトラブルは本社の回答を得なかったことが原因でしたが、お客様が記録を取っていたことから最終的には、保険金が支払われたことがあります。

.png)