子宮筋腫は子宮内にできる良性腫瘍のことで、30歳以上の女性の20〜30%程度にみられる身近な病気の一つです。参照:子宮筋腫|公益社団法人 日本産科婦人科学会

子宮筋腫が再発したり他の病気で入院した場合に備えて、医療保険に加入しておきたいと考えているものの、子宮筋腫にかかったことがあっても保険に入れるのか、不安に感じている方もいるでしょう。

今回の記事では、子宮筋腫でも加入しやすい保険の種類や、実際に受け取れる給付金などを解説します。

この記事でわかること

子宮筋腫でも入れる保険

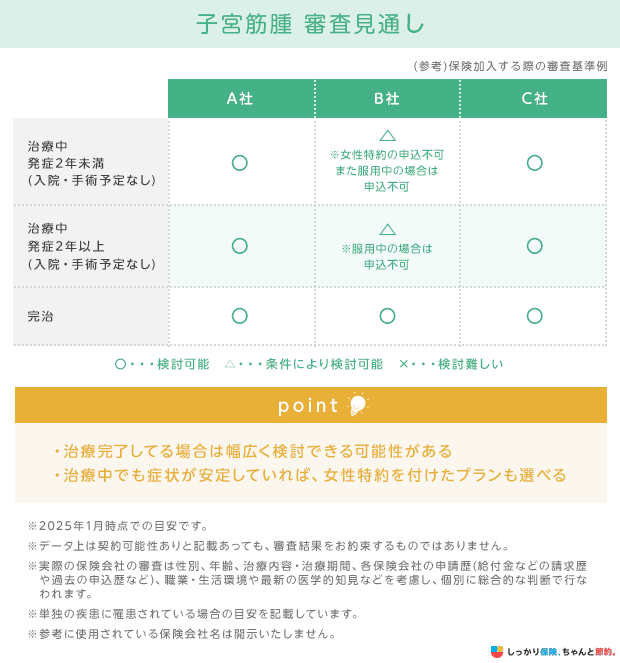

子宮筋腫でも加入できる可能性がある保険は以下のとおりです。

子宮筋腫でも入れる保険

それぞれの保険について、詳しくみていきましょう。

通常の医療保険

保険会社や商品によっては、子宮筋腫の入院や手術経験があっても、通常の医療保険に加入できる場合があります。

ただし、加入にあたっては、保険料が高くなる、あるいは特定の保障が制限されるといった「特別条件」がつくケースも少なくありません。

また、現在の症状や治療状況から再発や合併症のリスクがあると判断された場合は、加入できないこともあります。

現時点で保険に加入できるかどうか不安な方は、保険の専門家であるFP(ファイナンシャルプランナー)に相談するのも一つの方法です。

お体の状況に合わせた保険をご検討されてる方はぜひお問合せください。

しっかり保険、ちゃんと節約。の無料相談サービス

引受基準緩和型医療保険

子宮筋腫の入院・手術歴や通院歴があっても、引受基準緩和型医療保険であれば加入できる可能性があります。

引受基準緩和型医療保険とは、通常の医療保険に比べて告知項目が少なく、持病や過去の病歴があっても比較的加入しやすい保険です。

子宮筋腫は複数個できることもあり、再度手術や入院が必要になるケースもありますが、引受基準緩和型医療保険なら既往症の再発にも備えることができます。

ただし、保険料が通常の医療保険より割高になることが多いため、まずは通常の医療保険への加入を検討したほうがよいでしょう。

引受基準緩和型保険について詳しく知りたい方は、下記のページも参考にしてください。

もし引受基準緩和型医療保険にも加入できない場合は、無選択型保険を検討する方法もあります。

無選択型保険とは、告知が不要で健康状態に関係なく基本的に誰でも加入できる保険ですが、その分保険料は引受基準緩和型より割高になります。

どの保険にも加入できない場合の最終手段として検討するのがよいでしょう。

がん保険

がん保険も、子宮筋腫の患者が加入できる可能性のある保険の一つです。

がん保険は、がんに特化した保険で、がんの診断時や入院・手術の際に給付金を受け取れます。

子宮筋腫は基本的に良性腫瘍であり、悪性の腫瘍である「がん」とは異なるものです。

がんに発展するリスクは少ないため、医師から子宮筋腫と診断を受けている場合や、すでに治療を終えている場合は、がん保険に加入できる可能性が高いでしょう。

なお、良性腫瘍である子宮筋腫と診断が難しい疾患に、子宮肉腫と呼ばれる悪性腫瘍があります。

子宮筋腫が見つかって数ヶ月以内の場合や、手術前の場合は、がんに罹患しているリスクが高いとみなされ、加入できないこともあります。

子宮筋腫に対して保険金(給付金)はいくらおりる?

医療保険に加入している場合、子宮筋腫になると以下のような給付金を受け取れる可能性があります。

子宮筋腫の際に医療保険で受け取れる給付金

- 入院給付金:入院日数に応じて支払われる

- 手術給付金:手術の種類に応じて支払われる

- 通院給付金:退院後の通院日数に応じて支払われる

また、女性疾病特約をつけていれば、給付金を上乗せで受け取ることも可能です。

女性疾病特約とは、保険会社が定める女性特有の病気(子宮筋腫や卵巣がん、リウマチなど)で入院や手術をした際に、給付金を受け取れる特約です。

例えば病気やケガで入院したときに1日あたり5,000円の給付金が受け取れる医療保険に加入している場合、女性疾病特約をつけていれば1日あたり5,000円が上乗せされ、合計で1日あたり10,000円の給付金が受け取れるケースがあります。

ただし、保険加入前に子宮筋腫で通院していた場合は、保障がスタートしたあとに子宮筋腫で入院や手術をしたとしても給付金を受け取れないこともあります。

子宮筋腫にかかる治療費

子宮筋腫にかかる治療費の目安は以下の通りです。

| 治療方法 | 費用の目安※ |

|---|---|

子宮全摘術(開腹) |

約24~27万円 |

子宮筋腫摘出術(開腹) |

約23~25万円 |

子宮鏡下子宮筋腫摘出術 |

約11万円 |

参照:手術費用等概算一覧表|中電病院

※公的保険制度適用後の自己負担額

上記はあくまでも概算の費用です。

個室を利用した場合の差額ベッド代や、入院中にかかる食事代や雑費などによって、さらに多くの費用がかかるケースもあるため注意しましょう。

かかった治療費に対して利用できる公的保険制度

子宮筋腫の治療費に対しては以下の公的保険制度が利用できます。

高額療養費制度は、1ヶ月の医療費が一定額を超えた場合に、その超えた分を後で払い戻してもらえる制度です。

傷病手当金は、病気やケガで働けなくなったときに給付金が支給される制度で、会社員や公務員などを対象としています。

医療費控除は、1年間の医療費が一定額を超えた場合に確定申告をして所得から控除を受けられる制度です。

これらの公的保険制度を利用しても賄えない部分については、民間の医療保険や貯蓄で備えていくことが重要です。

子宮筋腫と併発しやすい病気と保険の関係

子宮筋腫と併発しやすい病気として子宮内膜症と子宮腺筋症があります。

病名 |

特徴 |

|---|---|

子宮内膜症 |

|

子宮腺筋症 |

|

どちらも手術や治療に対して、公的保険制度が適用されるため医療費の自己負担割合は1~3割となります。

また、民間保険に加入している場合は保障内容にもよりますが、入院や手術などを行った場合、保険金(給付金)が受け取れます。

子宮筋腫に関するよくある質問 Q&A

子宮筋腫に関するよくある質問 Q&A

Q. 子宮筋腫の手術に対して公的保険制度は適用されますか?

A. 以下の治療を行った場合は公的保険制度の適用対象となるため、自己負担割合は原則3割になります。※年齢によって自己負担割合は異なります。

公的保険制度の対象となる子宮筋腫の治療法

- 子宮全摘術子宮:そのものを取り除く

- 子宮筋腫核出術:筋腫のみを取り除く

- 子宮動脈塞栓療法:開腹手術をせずに治療する

ただし「集束超音波療法」のように、一部公的保険制度が適用されない治療もあります。

そのため、公的保険制度と合わせて民間の保険に加入し、保障範囲を広げておくのもひとつの手です。

Q. 子宮筋腫はがん保険の保障対象ですか?

A. 子宮筋腫は良性腫瘍のため、基本的にはがん保険の保障対象にはなりません。

がん保険は、悪性腫瘍(がんや肉腫)などに保障対象が限定されています。

Q. 子宮筋腫になったら仕事はできない?

A. 場合によってはひどい月経痛が起こり仕事に支障をきたす可能性もあります。

激痛により救急車を呼ぶケースも考えられるでしょう。

また、手術後の仕事復帰期間は手術の仕方にもよりますが、大掛かりな場合だと6週間程度かかる場合もあります。医師と相談しつつ無理のないペースで仕事に復帰することが大切です。

参照:子宮筋腫の手術後はいつから仕事復帰できる?デスクワークと立ち仕事の場合を解説|ソフィアレディスクリニック

まとめ

子宮筋腫の治療から一定期間が経過している場合や、完治している場合は、通常の医療保険に加入できる可能性があります。

また、治療中でも特別条件付きで加入できる場合があります。

特に子宮筋腫が心配な方は、女性特有の病気で給付金が上乗せされる、女性特約付きの医療保険を検討してみましょう。

通常の医療保険に加入できない場合は、告知が緩やかになっている引受基準緩和型医療保険や無選択型保険も検討してみるのも一つの方法です。

今の健康状態で加入できる保険がどれなのか、自分にどの保険があっているのか判断するのが難しい方は、保険のプロであるFP(ファイナンシャルプランナー)に相談してみましょう。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

.png)