傷病手当金とは?もらえる期間も解説

傷病手当金は、病気やケガなどの理由で働けない期間の生活を保障するために健康保険から支給される手当金のことです。

基本的に、会社員で支給条件を満たせば誰でも受け取ることができ、退職後でも継続して受給できます。

受給できる期間は支給開始から数えて最長で1年6ヶ月間で、健康保険に加入している会社員で支給条件を満たしていれば誰でも受け取ることができます。

参考:病気やケガで会社を休んだとき(傷病手当金)|全国健康保険協会 協会けんぽ

なお、傷病手当金の申請書類に「被保険者(自分)」「会社」「医師」それぞれが記入する項目があるということは覚えておきましょう。

自営業者等は傷病手当金が支給されない

また、傷病手当金が支給されるのは「全国健康保険協会管掌健康保険・組合管掌健康保険」の加入者だけです。

いわゆる会社員が加入する「健康保険」のことで、以下に該当する人は傷病手当金による保障が受けられません。

傷病手当金が保障されないケース

- 店舗経営などの自営業者

- 個人診療の医師、薬剤師など

- 税理士、行政書士などの個人事業主

- 農業、漁業に携わっている人

- 後期高齢者医療制度を利用している人

簡単に言えば、自営業者や個人事業主が加入する「国民健康保険」では傷病手当金が支給されないということです。

また、75歳以上の人が加入できる「後期高齢者医療制度」では、都道府県ごとに設置されている「後期高齢者医療広域連合」の条例によって、地域ごとで傷病手当金の支給可否が定められています。

上記に該当する場合でも地域の自治体によっては傷病手当金が支給される可能性もあるので、まずは一度確認してみるのが良いでしょう。

傷病手当金はパートでも受け取れる

原則として会社員が受け取れる傷病手当金ですが、以下の条件を満たして勤務先の社会保険に加入することができれば、パートタイマーでも傷病手当金を受け取れます。

パートタイマーが勤務先の健康保険に加入するための条件

- 1週間の所定労働時間、1か月の所定労働日数が一般社員の4分の3以上

- 1週間の所定労働時間が20時間以上(週5勤務で1日あたり4時間勤務)

- 賃金が月88,000円以上であること

- 勤務先に1年以上雇用されている

- 家族の扶養内に入っていないこと、または国民健康保険に加入していないこと

参照:パート・アルバイトの皆さんへ 社会保険の加入対象が広がっています|政府広報オンライン

また、2022年10月以降からは以下に当てはまる方も健康保険加入の対象となります。

パートタイマーが勤務先の健康保険に加入するための条件(2022年10月以降)

- 従業員数101人以上の企業で働いている

- 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上

- 2か月を超える雇用の見込みがある(フルタイムで働く方と同様)

- 学生ではない

参照:パート・アルバイトの皆さんへ 社会保険の加入対象が広がっています|政府広報オンライン

勤務先の社会保険に加入すると、健康保険による給付内容が充実したり、将来的に受け取れる年金が増えたりといったメリットがあります。

ただし、勤務先の社会保険に加入するためには「家族の扶養内に入っていないこと」または「国民健康保険に加入していないこと」が条件です。

扶養を外すための手続き(資格喪失の届出)や国民健康保険の脱退手続きを行う必要があるので、時間と手間がかかることを念頭に置いて手続きを行うようにしてください。

「傷病手当金」と「傷病手当」の違い

この記事で解説している「傷病手当金」と非常によく似た名称の「傷病手当」。

名前こそ似ているものの、これらは全く異なる手当なので、その違いについても知っておきましょう。

| 傷病手当金 | 傷病手当 | |

|---|---|---|

| どこから支給される? | 健康保険 | 雇用保険 |

| どういった場合に支給? | 在職中に、業務外の事由による病気やケガで療養中の場合 | 失業中に、病気やケガが原因で求職活動ができない場合 |

| 支給される条件は? |

|

|

| 注意点 |

|

失業保険の基本手当と傷病手当を同時に受けることはできない |

上記の表を簡単にまとめると、

「傷病手当金」と「傷病手当」の違いまとめ

- 傷病手当金:会社に所属している人が健康保険から手当金を受け取れる制度

- 傷病手当:失業・休職中の人が雇用保険から手当金を受け取れる制度

上記のような違いがあります。

名前が似ているので混同しやすいですが、明確な違いがあるので覚えておきましょう。

- 山中 伸枝

- (株)アセット・アドバンテージ代表取締役/FP相談ねっと 代表

傷病手当金の支給条件

傷病手当金を受給するためには、以下の4つの条件を満たしている必要があります。

それぞれの条件について、もう少しわかりやすくお伝えしていきます。

1. 業務外の事由による病気やケガで療養している

傷病手当金の支給条件、ひとつ目は「業務外の事由による病気やケガで療養している場合」です。

傷病手当金が支給されるのはあくまで「業務外の事由による病気やケガ」で、業務中の疾病やケガの場合は「労働災害(労災)保険」が適用されます。

傷病手当金と労災保険の両方が適用されることはないので覚えておきましょう。

また、近年増加傾向にある「うつ病」などの精神疾患でも支給されますが、美容整形など病気とみなされないケースでは支給対象外となるのでご注意ください。

2. 労務不能と判断される

傷病手当金の支給条件、ふたつ目は「労務不能と判断される場合」です。

「労務不能」と判断されるケースは療養中の状態や被保険者の仕事内容を考慮して、療養担当者(医師)の意見をもとにして判断されます。

自分の意見や判断で労務不能となる訳ではないので気をつけましょう。

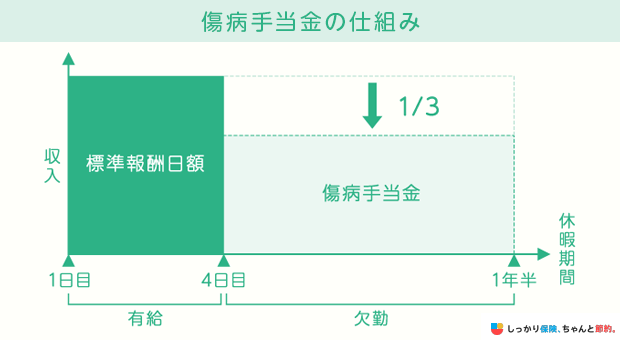

3. 連続する3日を含む4日以上就労できない

傷病手当金の支給条件、3つ目は「連続する3日を含む4日以上就労できない場合」です。

少しややこしいので、連続する3日間(待機期間)の考え方は以下のイメージ図をご覧ください。

参考:病気やケガで会社を休んだとき(傷病手当金)|全国健康保険協会 協会けんぽ

「就労できない連続する3日間」のことを「待機期間」と呼び、待機期間が完成した4日目以降も就労できない場合に傷病手当金の条件が満たされます。

待機期間は有給休暇や土日祝日などの公休日も含まれるので、待機期間に関しては給与の支払いがあったかどうかは関係ありません。

ただし、待機期間中はいかなる場合においても傷病手当金が支給されることはないので気をつけましょう。

4. 休業期間中の給与支払いがない

傷病手当金の支給条件、最後の四つ目は「休業期間中の給与支払いがない場合」です。

もともと傷病手当金は、給与支払いがない休業期間中の生活を保障するための制度なので、給与支払いが発生する場合は傷病手当金の支給はありません。

ただし、給与支払いがあっても傷病手当金の支給額よりも少ない場合、その差額分を受け取ることはできます。

そのため、長期休業でその期間内の給与が支払われる場合においても、一度は傷病手当金の支給額を計算しておいた方が良いといえます。

傷病手当金はいくらもらえる?支給金額と計算方法

傷病手当金の支給金額は、以下の計算方法で求められます。

傷病手当金の1日あたりの支給金額

- (傷病手当金の支給開始日以前の継続した12か月の平均月額)÷30日×2/3

※平成28年4月1日以降から上記の計算方法に変更

支給開始日は最初に傷病手当金が支給された日のことで、12ヵ月の平均月額には賞与などを含まずに計算します。

たとえば、支給開始日以前の継続した12か月間の平均月額が20万円だった場合、支給される傷病手当金は以下の金額となります。

継続した12ヵ月間の平均月額が20万円だった場合の計算例

- 20万円÷30日×2/3=4,447円(1日あたり)

※30日で割った時点で1の位を四捨五入、2/3で計算した金額は小数点第1位を四捨五入参照:病気やケガで会社を休んだとき(傷病手当金)|全国健康保険協会 協会けんぽ

平均月額20万円の人は1日あたり4,447円が受け取れるので、ひと月およそ13万円が支給されることになります。

傷病手当金は最大で1年6ヶ月支給されるので、平均月額20万円の方が最大日数まで傷病手当金を受け取った場合はおよそ2,401,380円(4,467 × 30日 × 18ヶ月)が支給されます。

ただし、待期間中は傷病手当金が受け取れないので、実際はもう少し金額が少なくなる場合が多いのでご注意ください。

支給開始日以前の勤務期間が12ヵ月に満たない場合

支給開始日以前の期間が12ヶ月に満たない場合は、以下のいずれかのうち低い方の金額を使用して計算することになります。

支給開始日以前の勤務期間が12ヶ月に満たない場合

- 支給開始日の属する月以前の直近の継続した各月の標準報酬月額の平均

-

標準報酬月額の平均額

- 30万円(※)(支給開始日が平成31年4月1日以降の人)

参照:病気やケガで会社を休んだとき(傷病手当金)|全国健康保険協会 協会けんぽ

※当該年度の前年度9月30日における全被保険者の同月の標準報酬月額を平均した額

具体的な数字を覚えておく必要はありませんが、勤務期間が12ヵ月に満たない場合は通常と計算方法が違うという点だけ覚えておきましょう。

傷病手当金の申請方法|いつもらえるかも解説

冒頭でもお伝えしたとおり、傷病手当金を受け取るためには自分で申請手続きを行う必要があります。

申請手続きの手順は以下のとおりです。

STEP1:勤務先に長期欠勤の相談

医師の判断で継続勤務が難しいと判断された場合、まずは、勤務先に長期欠勤の相談を行いましょう。

その際、有給休暇を使うのか、欠勤や休業中の給与の扱いについて確認を取るようにしてください。

STEP2:待期期間中に書類を取り寄せる

続いて、待機期間(連続した3日間)を完成させます。

待機期間中に「傷病手当金支給申請書」を取得して、準備を進めておきましょう。

傷病手当金支給申請書は健康保険証に記載されている保険組合や協会けんぽの窓口に連絡をすれば取り寄せられます。

STEP3:申請書類の記入

申請書類が手元に届いたら、必要事項を記入していきます。

書類には、勤務先と担当医師の記入項目もあるので、忘れずに記入してもらうようにしてください。

提出期限は「仕事を休んだ日(仕事につけなかった日)の翌日から数えて2年間」ですが、早めに提出するようにしましょう。

STEP4:書類の提出

申請書類が完成したら以下の窓口に提出して申請を行います。

書類の提出窓口

- 保険者が保険組合の場合:勤務先の担当部署

- 保険者が協会けんぽの場合:その地域の支部宛に会社経由、もしくは自分で郵送

なお、申請書類を提出する際、休業期間中の給与支払いの有無についての勤務先による証明が必要です。

そのため、一般的には「毎月の給与締日を過ぎてからそれまでの分」をまとめて申請するのが良いでしょう。

申請書類を提出し終えたら、保険者による審査が行われ、無事に通過できれば傷病手当金が支給されるようになります。

傷病手当金申請時の注意点

傷病手当を申請する際、以下の3点に注意が必要です。

傷病手当金申請時の注意点

- 申請は基本的に事後申告で、長期休業の場合は1か月ごとに申請するのが一般的

- 申請から傷病手当金の受取りまで2週間〜3ヵ月ほどかかる(審査のため)

- 申請書類の提出期限は休んだ日から数えて2年間

傷病手当金は、申請してから実際に受け取れるようになるまで2週間〜3ヶ月ほどかかります。

また、長期休業の場合は1ヶ月ごとに申請するのが一般的なので、早めに書類を準備して手続きを行うようにしてください。

なお、傷病手当金の支給額は原則「傷病手当金の支給金額と計算方法」で解説した方法で計算されますが、一部支給金額が調整(減額)されるなど停止されるケースがあります。

傷病手当金の支給額が調整されるケース

傷病手当金の支給額が調整されるケースは以下の4つです。

傷病手当金の支給額の調整について

それぞれのケースについて、詳しく見ていきましょう。

ケース1. 労災保険から休業補償給付を受けている

すでに労災保険から休業補償給付を受けている場合は傷病手当金が調整されます。

休業補償給付が支給されている期間は傷病手当金が支給されないのでご注意ください。

なお、傷病手当金の日額の方が多い場合、申請すればその差額分が支給されます。

そのため、傷病手当金の日額計算だけはしておくことをおすすめします。

ケース2. 出産手当金を受けている

女性からの質問が多いケースですが、出産手当金を受けている場合は傷病手当金の支給がありません。

出産手当金は、出産日の42日前から出産の翌日以降56日目までの範囲内で会社を休んだ期間を対象に支給されます。

上記の期間は傷病手当金が支給されませんが、傷病手当金の日額の方が多い場合はその差額分を請求できます。

ケース3. 障害厚生年金または障害手当金を受けている

同じ病気やケガが原因で障害厚生年金、または障害手当金を受けている場合は傷病手当金の支給がありません。

このケースに置いても、傷病手当金の方が多い場合はその差額を請求することができます。

ケース4. 傷病手当金の受給中に別の病気で傷病手当金を受けている

すでに傷病手当金の受給中に、別の病気やケガが原因で傷病手当金を受ける場合は、どちらか支給金額の多い方だけが支払われます。

ただし、前後の傷病に関連性があるとみなされた場合は、最初の傷病手当金だけが支給されます。

- 山中 伸枝

- (株)アセット・アドバンテージ代表取締役/FP相談ねっと 代表

退職後も条件を満たせば傷病手当金は支給される

傷病手当金は、退職後でも条件さえ満たしていれば継続して支給されます。

退職後も傷病手当金を受け取るための条件

それぞれの条件について確認していきましょう。

在職中から傷病手当金の受給を行っていた場合

在職中から傷病手当金を支給されていて、そのまま退職をした場合でも1年以上の被保険者期間があれば継続して傷病手当金を受給することができます。

退職した場合でも1年6ヶ月の支給期間が伸びることはないのでご注意ください。

定年退職などの直前に申請を行い傷病手当金の申請を行った場合

定年退職などの直前に業務外の事由による病気やケガが原因で傷病手当金の申請を行った場合、以下の2つの条件を満たしていれば退職後に傷病手当金を受けることができます。

定年退職の直前に申請した傷病手当金を受け取れる条件

- 退職の前日までに連続3日以上の就労不能期間があること

- 退職日までに継続して1年以上被保険者期間があること

上記に該当しないと傷病手当金は一切支給されないのでご注意ください。

退職後に傷病手当を受給する場合の注意点

退職後に傷病手当金を受け取るための条件として2つのケースをご紹介しましたが、両者に共通する注意点があります。

退職後に傷病手当を受給する場合の注意点

- 退職日に出勤すると退職後の傷病手当金の受給ができない

- 失業保険の基本手当との併用はできない

特に、退職日はお世話になった人への挨拶回りなどで出社したいと考えている方も多いかと思います。

しかし、出社してしまうと傷病手当金が支給されなくなってしまうので、代わりにメールや電話で個別に連絡するのが良いでしょう。

傷病手当金のよくある質問Q&A

傷病手当金で聞かれることが多い「よくある質問」にお答えしていきます。

傷病手当金のよくある質問Q&A

Q. 傷病手当金に税金はかかりますか?

A. 傷病手当金は非課税所得なので、所得税・住民税といった税金は発生しません。

- 山中 伸枝

- (株)アセット・アドバンテージ代表取締役/FP相談ねっと 代表

Q. 傷病手当金を受け取った場合、確定申告をする必要はありますか?

A. 傷病手当金は課税所得ではないため、受け取ったとしても確定申告をする必要はありません。

健康保険組合によっては「付加給付」が受け取れることもありますが、付加給付についても非課税となります。

ただし、傷病手当金を受けている最中に確定申告を行うと、給与所得に関する「所得税の還付金」が受けられる場合があります。

勤務先を退職していない場合は、年末調整を行っているので確定申告をする必要はありませんが、退職した後も継続して傷病手当金を受給している場合は確定申告を行うことで、払いすぎていた税金が返ってきます。

そのため、確定申告の義務はありませんが、勤務先を退職している場合は確定申告を行うようにしましょう。

Q. 傷病手当金を受け取った場合、医療費控除は適用されますか?

A. 傷病手当金を受け取った場合、医療費控除は適用されません。

医療費控除が適用されるための要件である「補填される保険金」に該当しないためです。

そのため、医療費控除を申告する場合は傷病手当金として受け取った金額を含める必要はありません。

Q. 傷病手当金が不支給となるのはどんなときでしょうか?

A. 傷病手当金が不支給となるケースとしては以下が挙げられます。

傷病手当金が不支給となるケース

-

同一疾病で2回目の傷病手当金を申請する際、すでに受給期間が1年6か月を経過している場合

- 同じ病気やケガの場合、傷病手当金の支給開始から1年6か月間が支給期間となる(完治したと認められた場合は同じ病名であっても支給期間がリセットされる

- 別の病気やケガの場合、過去に傷病手当金を受け取っていたとしてもその期間は継続されない

- 1年6か月の支給期間には「会社に復帰している期間」も含まれる

- 医師の指示に従わない、途中で通院をやめてしまうなど、正しい療養をしていないと判断された場合

- 勤務先を退職後、転院をして空白期間ができた場合

- 退職後に継続給付を申請する際、証明書に記載の病名が異なっていた場合

上記に該当する場合、傷病手当金の申請をしても不支給となるケースが多いようです。

なお、傷病手当金が不支給となってもその処分が不服なときは「審査請求(不服申立て)」ができます。

審査請求を行うためには、処分があったことを知った日の翌日から起算して60日以内に、社会保険審査官に不服申立ての審査請求書を提出する必要があります。

審査請求の詳細については、勤務先の担当部署または勤務先が加入する健康保険組合までご確認ください。

Q. 病気が再発した場合は傷病手当金を受け取れますか?

A. 病気が再発した場合でも傷病手当金を受け取ることができます。

ただし、傷病手当金が支給されるのは以下の要件を満たしている場合に限られます。

病気が再発した場合の傷病手当金について

-

傷病手当金の支給期間はひとつの病名につき1年6か月間

- 再発の場合であっても初回支給日から1年6か月以内であれば傷病手当金が受給可能

- 1年6か月を経過している場合は支給されない

- 「社会的治癒(治療がない状態で1年程度の職場復帰)」が認められれば同じ病名であっても受給できる可能性がある

社会的治癒が認められる場合であっても、医師の診断内容によっては支給期間が継続となる場合もあるので覚えておきましょう。

Q. 傷病手当金をもらっているのに仕事をしたらどうなりますか?

A. 傷病手当金は怪我や病気で働けなくなった期間の生活を保障するために受け取れる制度のため、仕事を再開した場合、支給は打ち切りになります。

賃金が発生した時点で労働とみなされ、支給は停止されます。

ただ、リハビリのために一時的に出社した場合は賃金が発生した日だけ支給されず、療養している日は手当をもらえることもあります。

Q. 傷病手当金は毎月申請するものですか?

A. 傷病手当金は傷病手当金を受ける権利が生じた日の翌日から2年以内に申請が必要です。

毎月ではなく、まとめて休む期間分を申請することも可能です。

しかし、申請時に給与支払い等について事業主の証明が必要になるため、毎月の給与締切日に申請するのがおすすめです。

まとめ

最後におさらいです。傷病手当金とは、業務外の事由による病気やケガが原因で働けなくなった場合に支給される手当金のことでした。

傷病手当金を受給するためには以下の4つの条件を満たす必要があります。

上記を満たした上で、自分で申請手続きをしなければならないので気をつけましょう。

申請書類は、健康保険証に記載されている保険組合や協会けんぽの窓口に連絡すれば取得できるので、しっかり覚えておくようにしてください。

病気やケガが原因で休業中の人は、傷病手当金の利用を検討しましょう。

さらに、傷病手当金について詳しく知りたい場合は、【コのほけん!】傷病手当金とは?退職したらもらえない!?退職後の支給条件や計算・申請方法を解説も参考になります。

.png)

.png)