20~30代で子宮内膜症に悩んでいる方は、医療費の負担について考える機会が多いのではないでしょうか。

入院・手術の費用や通院費用に備えて、医療保険に加入しておきたいという方も少なくないはずです。

この記事では、子宮内膜症が保険加入にどう影響するのか、子宮内膜症でも加入しやすい保険はあるのかなどをくわしく解説します。

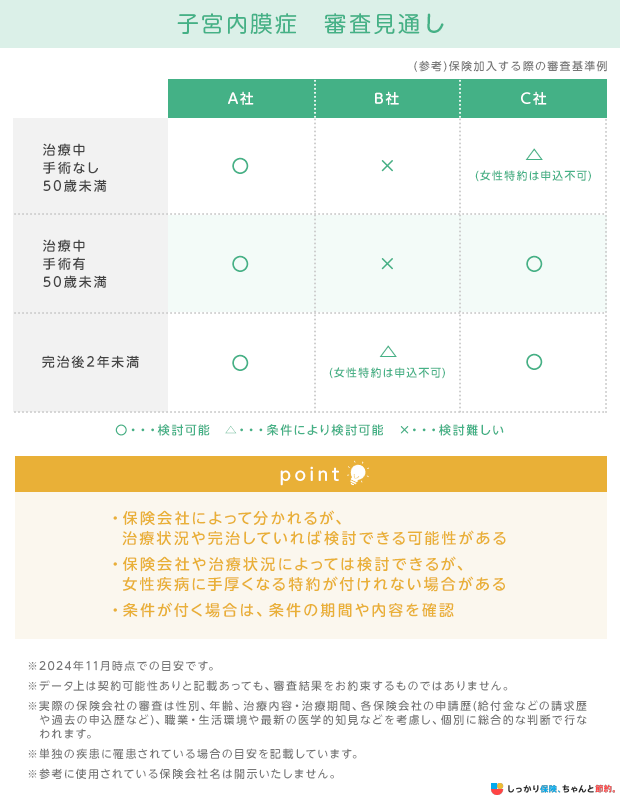

子宮内膜症でも通常の保険に加入できる可能性がある

子宮内膜症とは、子宮内膜またはそれに似た組織が何らかの原因で、本来あるべき子宮の内側以外の場所で発生し発育する疾患のことです。参照:子宮内膜症|公益社団法人 日本産科婦人科学会

子宮内膜症が完治してから一定年数が経過していれば、通常の生命保険に加入できる可能性があります。

治療中の場合は、症状が悪化すると入院や手術のリスクがあるため、特別条件がつくことがほとんどです。

- 「特別条件」とは?

- 生命保険会社が告知内容に応じて、契約につける特別な条件のこと。

例えば「子宮」に対して「5年の特定部位不担保」がついた場合、5年間は子宮に関係する病気で入院や手術をしたとしても、保険金や給付金は支払われません。

審査基準は保険会社によって異なります。

現在の体調で加入できるか不安な方は、一度、保険のプロであるFPに無料相談することをおすすめします。

お体の状況に合わせた保険をご検討されてる方はぜひお問合せください。

しっかり保険、ちゃんと節約。では無料で保険のプロに相談するサービスもあります。

検討できる商品の案内やお客さまに合わせたオーダーメイドプランの作成が可能です。

しっかり保険、ちゃんと節約。の無料相談サービス

子宮内膜症でも女性疾病特約はつけられる?

女性疾病特約とは、子宮がんや子宮筋腫など女性特有の病気で入院や手術を受けたときに、給付金が上乗せされる特約です。

この特約を付加しておけば、子宮内膜症、卵巣のう腫や卵巣がんなどの合併症を発症した場合でも手厚い保障を受けられます。

医療保険の加入条件を満たせば、女性疾病特約も付加できるケースが一般的です。

しかし、保険商品によっては子宮内膜症にかかったことがあると、特約を付加できないこともあります。

特約の付加を希望する場合、まずは保険会社に加入条件を確認してみましょう。

子宮内膜症で保険に加入する際の3つの注意点

子宮内膜症の方が保険に加入する際に注意したい点は以下の3つです。

子宮内膜症で保険に加入する際の3つの注意点

注意点1. 治療状況等を適切に告知する

子宮内膜症の方が保険に加入する際は、現在の治療状況をありのまま正確に告知しましょう。

子宮内膜症の場合は、一般的に下記の項目について告知が必要です。

子宮内膜症における一般的な告知項目

- 病名

- 診断日

- 受診している医療機関名

- 治療方法

- 入院・手術の有無

- 手術の種類

- 投薬名

- 診察・検査・治療・投薬の期間

- 現在の状況

くれぐれも、子宮内膜症であることを隠して申し込むのはやめましょう。

故意または重大な過失によって、事実を告知しなかったり、事実と異なることを告知したりすると「告知義務違反」となり、給付金が支払われないばかりか強制解約となる可能性があります。

注意点2. 複数商品を比較検討する

子宮内膜症の方が保険に加入する際は、なるべく複数の保険会社で商品を比較・検討しましょう。

なぜなら、保険会社ごとに加入の審査基準は異なるからです。

ある保険会社で審査に落ちたとしても、別の保険会社なら審査を通過できる可能性もあります。

ただし、基本的に保険会社は詳細な審査基準を公表していません。

あらかじめ、自身の健康状態でも加入できるのかを知っておきたい場合は、保険会社ごとの審査基準に対して知見がある保険代理店などに相談するのも一つの手です。

注意点3. 将来的に必要な保障を備えている保険かを確認する

子宮内膜症は再発の可能性が高い病気であるため、必ずしも希望通りの保障内容で加入できるとは限りません。

例えば審査の結果、部位不担保などの特別条件がついたり、通院特約が付加できなかったりなど保障内容が限定的になるケースもあります。

もし将来のリスクに備えるのが難しいと感じた場合は、別の商品を選択するのも一つの手です。

ただし、時間が経過すれば特別条件が外れたり、特約を中途付加したりすることで必要な保障を備えられたりする可能性もあります。

子宮内膜症でも入りやすい保険

現在進行形で子宮内膜症の状態や他にも持病や既往症がある場合は、通常の生命保険に加入するのは難しいかもしれません。

しかし、下記のような生命保険は子宮内膜症でも比較的加入しやすいため、検討してみる価値はあるでしょう。

持病がある方でも加入しやすい医療保険のメリットや選び方については、下記の記事でもくわしく解説しています。

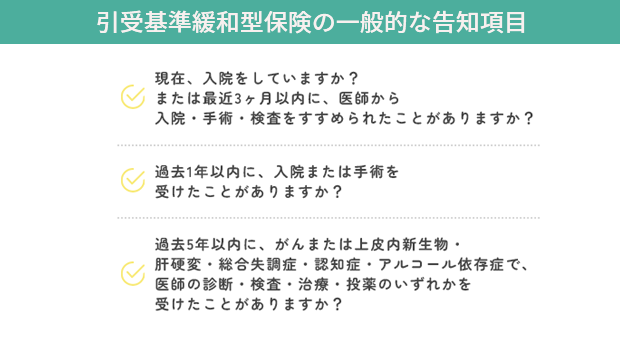

引受基準緩和型保険

引受基準緩和型保険とは、一般的な生命保険よりも引受の基準が緩やかになっている保険です。

告知項目が3〜5つ程度に限定されているため、子宮内膜症の既往歴がある方や、現在治療中の方でも加入しやすくなっています。

ただし、保険料は一般的な生命保険よりも割増されていることがほとんどで、加入してから一定期間は保険金や給付金を満額受け取れない商品もあります。

そのため、一般的な生命保険への加入可否を確認してから、引受基準緩和型保険を検討した方がよいでしょう。

引受基準緩和型保険のメリット・デメリットについては下記の記事をご覧ください。

がん保険

がん保険とは、がんと診断されたり入院や手術をしたりした場合に、給付金が受け取れる保険です。

がん保険の告知項目は一般的な医療保険とは異なり、がんと関連性のある病気に限定されています。

そのため、過去にがんにかかったことがある場合や、保険会社所定の病気に対する既往歴がある場合を除けば、子宮内膜症でも加入できる可能性があります。

子宮内膜症の方でも利用できる公的保険制度

下記の制度を利用することで、医療費の負担を軽減できます。

高額療養費制度

高額療養費制度とは、1ヶ月(1日〜月末)の間に医療機関や薬局の窓口で支払った金額が、年齢や所得に応じて定められている「限度額」を超えた場合に、超えた分の払い戻しを受けられる制度です。

高額療養費制度を活用すれば、1ヶ月で医療費が数十万円かかったとしても、実際に自己負担する金額は数万円程度で済む可能性があります。

具体的な計算方法や申請方法は、下記の記事をご覧ください。

医療費控除

医療費控除とは、1年間に支払った医療費の合計額が一定額を超えた場合、超えた分の所得控除を受けられる制度です。

課税対象となる所得が減ることで、所得税や住民税の負担を軽減することが可能です。

医療費控除の対象や具体的な申請手順が気になる方は、下記の記事も参考にしてみましょう。

まとめ

子宮内膜症でも一般の生命保険に加入できる可能性はあります。

実際に申し込む際は告知義務違反にならないよう、治療状況を正確に告知することが大切です。

ただし、保障内容に制約が出る可能性もあるため、複数の保険会社で商品を比較・検討しましょう。

また、引受基準緩和型保険やがん保険など、現在進行形で子宮内膜症を治療している方でも加入しやすい保険商品もありますので確認してみましょう。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

.png)