シングルマザーは、公的保障制度や手当を活用しながら、現在の生活を圧迫しない範囲で民間保険に加入してリスクに備えることが大切です。

子供のためと思って保険に加入しすぎると、保険料負担が家計を圧迫して生活が苦しくなってしまう可能性があるため、どのようなリスクに備えるのかを慎重に検討する必要があります。

この記事では、シングルマザーの保険の選び方や保険料負担を抑えるポイントについて、分かりやすく解説します。

この記事でわかること

シングルマザーに保険はいらない?必要性が高い人

シングルマザーで特に保険加入を検討すべき方は、以下のような方です。

シングルマザーで保険の必要性が高い人

母子家庭での生活費に不安がある人

家庭の中で働き手が一人になってしまった場合に、生活費に不安を感じている方は、ケガや病気になってしまった場合に備えておく必要があるでしょう。

しかし、保険料を支払うことで家計を圧迫してしまうと元も子もないので、今の生活費と照らし合わせて、どれくらい保険料にまわせるか計算してみましょう。

総務省が出している「総務省統計局|2019年全国家計構造調査」には、母子家庭では「住居」、「光熱・水道」、「交通・通信」への支出割合が高くなりがちだとされています。

家計の生活費の見直しについては、こちらの記事で解説しています。

子どもの教育費に不安がある人

自分に万が一のことがあった際に、生活費だけでなく子どもの教育費も心配になるでしょう。

子ども1人を幼稚園~大学卒業まで育てるのには、2,000万円以上必要と言われています。

| 教育段階 | 1年あたりの費用総額 |

|---|---|

| 公立幼稚園 | 16万5,126円 |

| 私立幼稚園 | 30万8,909円 |

| 公立小学校 | 35万2,566円 |

| 私立小学校 | 166万6,949円 |

| 公立中学校 | 53万8,799円 |

| 私立中学校 | 143万6,353円 |

| 公立高等学校(全日制) | 51万2,971円 |

| 私立高等学校(全日制) | 105万4,444円 |

| 私立大学文系 | 326万276円 |

| 私立大学理系 | 454万4,296円 |

参照:結果の概要-令和3年度 子供の学習費調査|文部科学省

参照:国立大学等の授業料その他の費用に関する省令|e-Gov法令検索

参照:令和3年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について|文部科学省

働けなくなってしまった場合、生活費だけでなく子どもの教育費をどのように賄っていくのかも検討しなければなりません。

そういった時の保障が持てるような保険を検討しておくと良いでしょう。

万が一の事態に備えた貯蓄が少ない人

もしシングルマザーの母親に何かあった場合、その間の子供の生活費や教育費はもちろん、葬儀費用もかかってきます。

株式会社鎌倉新書が行った調査によると、葬儀費用の総額の平均は118.5万円です。

出典:「第6回 お葬式に関する全国調査」(株式会社鎌倉新書「いい葬儀」)

収入源が一人に限られるため、急な病気や事故あるいは自分にもしものことが起きた際に、まとまった資金をすぐに用意するのは困難です。

そのため生命保険などで不測の事態に備えておくのがおすすめです。

シングルマザーにおすすめの保険

シングルマザーの人が子供を不安なく育てていくためには、以下の項目について適切な種類の保険に加入して備える必要があります。

| 必要なお金 | 備えられる保険 |

|---|---|

| 教育費 | |

| 自分に万が一のことがあった際の生活費や教育費、葬儀費用 | |

| 自分や子供が病気にかかった際の医療費や生活費 |

それぞれの保険の仕組みや選ぶ際のポイントについて解説します。

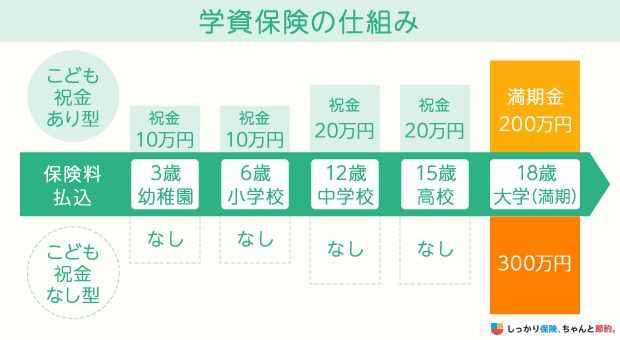

学資保険

学資保険とは、保険料を支払うことで契約時に定めた所定のタイミングになると保険金やお祝い金を受け取れる貯蓄型の保険です。

学資保険の保険金やお祝い金は、以下のようなタイミングで受け取れます。

- 大学に入学したとき

- 大学入学後に4〜5年にわたって毎年

- 幼稚園や小中学校、高校などに入園・入学したとき

子供の教育資金は、進学ルートによって1,000〜2,500万円ほどかかるため、子供が希望する学校に進学させてあげるには、教育資金を計画的に貯めておく必要があります。

しかし、貯蓄が苦手な方は毎月計画的にお金を貯められなかったり、貯めていたお金を途中で引き出してしまったりする可能性があります。

その点、学資保険は毎月や半年に一回などの所定のタイミングで、口座引き落としやクレジットカード払いなどの方法で保険料を支払っていきます。

ここで積み立てたお金は、解約しない限り引き出せません。

また、保険料払込免除特則(特約)付きの学資保険は、保険料の払込期間中に契約者である親が死亡した場合に、以後の保険料の払い込みが免除されます。

その上で子供は予定通りのタイミングで保険金や給付金を受け取ることができます。

学資保険は積み立てたお金が引き出しづらく、親に万が一のことがあった場合も教育資金を受け取れる仕組みがあるため、教育資金を貯めるのに適した保険です。

死亡保険

死亡保険とは、保険の対象となる人(被保険者)が死亡した場合に保険金が支払われる保険のことです。

死亡保険に加入していれば、ご自身に万が一のことがあった場合に子供の生活費や教育費を残すことができます。

死亡保険には、大きく分けて「定期保険」と「終身保険」の2種類があります。

通常、ご自身に万が一のことがあった場合、遺された子供には遺族年金が支給されますが、実際は遺族年金や貯金だけで生活していくことが難しい場合が多いのが現状です。

ご自身が死亡した後の生活を考え、遺族年金や貯蓄で不足する生活費や教育費などは死亡保険で備えましょう。

ではまず、定期保険とはどんな保険なのかを確認していきましょう。

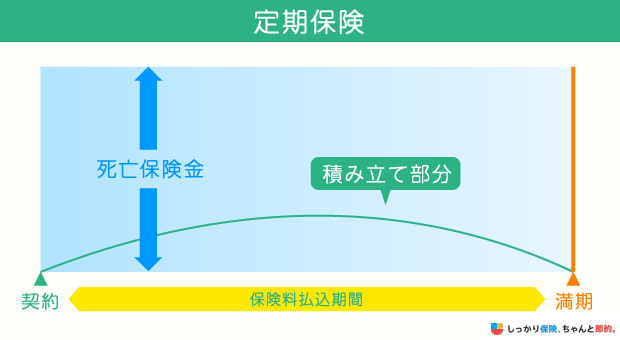

定期保険

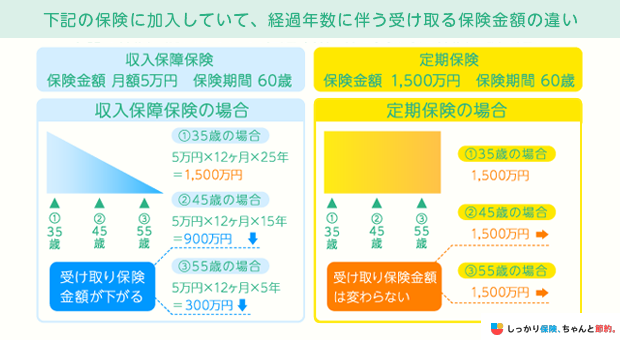

定期保険は保険期間が「10年」や「55歳まで」など、一定期間の死亡保険です。

掛け捨てであるため、割安な保険料で手厚い死亡保障を準備できます。

子供がまだ小さい場合、親が亡くなってから子供が成人するまで10〜20年ほどの期間があります。

そのため、親が亡くなった後の生活費や教育費に備えるには、数千万円の死亡保障が必要です。

また定期保険は、年齢によって数千円の保険料で手厚い保障が準備できるため、家計の負担を抑えつつ生活費や教育費に備えることができます。

終身保険

終身保険は一生涯にわたって死亡保障を準備できるため、葬儀費用や死後の整理費用を備える手段に向いています。

また、終身保険に加入してから一定期間が経過した後に解約すると、支払った保険料以上の解約返戻金を受け取れる場合があります。

ですので、終身保険を活用して老後資金や子供の教育資金を貯める方もいます。

終身保険は、学資保険と違って子供の健康状態を告知する必要がありません。

そのため、子供が持病を抱えていたり、すでに大病を患っていたりする場合は、終身保険で教育資金を貯めるのもひとつの方法です。

- 前田 祐治

- 関西学院大学教授

しかし、教育費は子供の年齢を考えて、計画的に必要な時に必要な金額を準備すればいいと考えればいいと思います。

昔は学資保険が人気で、高校入学時や大学入学時に合わせて一時金を受け取れるタイプがよく売れていました。

しかし、昨今の低金利で、積み立てた保険料よりも返ってくる一時金が少なくなっている保険商品が多いです。

その代わりに、低解約終身保険を契約することで、一時金を多く受け取れるようにする考えが広がっています。

つまり、払込期間を必要な時より前に設定し、払い済み後に解約返戻金が増える保険、低解約終身保険を契約する方法です。

私自身、低解約終身保険を子供の教育費に利用しました。最低の払込期限が15年でしたので、子供が生まれてすぐに子供を被保険者として加入し、16歳の時に保険料の払い済にできるように設定しました。

大学の教育費は18歳、19歳ですので、教育費が必要な時に解約すれば、解約返戻金が払い込んだ保険料よりも多く戻ってくるというものです。

もちろん、解約せずにそのままにおいておけば、子供の将来お金が必要な時に解約すればいいわけです。

また、終身保険ですので、そのまま持っておいて、子供が成人したら契約者を変更すればいいと思います。

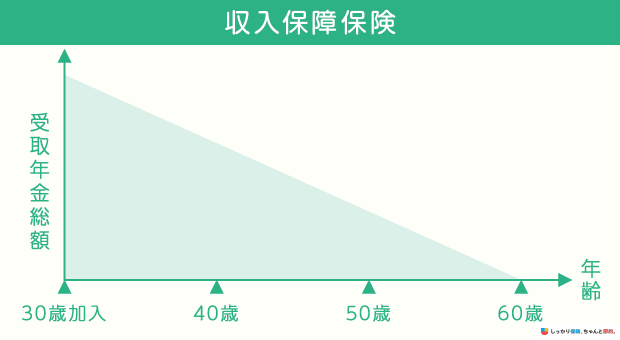

収入保障保険

収入保障保険は、保険の対象となる方に万が一のことがあると、毎月一定額の保険金が保険期間の満了まで支払われる保険です。

保険金をお給料のように受け取ることができ、毎月の生活費に充てることができます。

収入保障保険は保険期間の経過とともに保険金の受取総額が減っていきます。

定期保険は、契約内容を変更しない限り保険期間中の保険金額は変わらないため、収入保障保険の保険料は定期保険よりも割安です。

一般的に、子供は成長に伴って、社会人として独立するまでに必要な生活費や教育費が徐々に減っていきます。

そのため、死亡保障は子供の成長とともに保障額を減額するのが理想です。

医療保険

医療保険は、病気やケガを負った場合の入院や手術、通院費用を保障する保険です。

一般的に、病気やケガで治療を受けた場合、公的医療保険によって病院やクリニックの支払い窓口で負担する医療費は3割です。

医療費の自己負担が高額になった場合は、「高額療養費制度」を利用することで負担をさらに軽減できます。

加えて、勤務先の健康保険に加入している方は、病気やケガで働けなくなった場合に所定の条件を満たすと、傷病手当金を受給して収入の減少をカバーできます。

所得が一定以下のシングルマザーの方は「ひとり親家庭等医療費助成」を利用することで医療費の自己負担をさらに軽減できます。

一方で、公的医療保険は以下のような費用は全額自己負担です。

公的医療保険の対象外となる費用

- 1人部屋や少人数部屋に自ら希望して入室した際に発生する差額ベッド代

- 入院中の食事代

- パジャマや歯ブラシなど入院時に必要な備品代

- 自ら通院するときや家族がお見舞いにくる時の交通費

- 先進医療や自由診療などを受けた場合の治療費

また、パートやアルバイト、フリーランスなど、国民健康保険に加入している方は傷病手当金を受給できません。

そのため、働けなくなると収入が途絶えてしまう可能性があります。

加えて、シングルマザーの方が「ひとり親家庭等医療費助成」を利用するには、子供を養育する方の所得合計が一定以下でなければなりません。

民間医療保険に加入しておくと、病気やケガで入院した場合や手術を受けた場合に給付金を受けとって医療費の支払いや収入の減少に充てられます。

さらに、医療保険は特約を付加することで先進医療を受けた場合や、三大疾病(がん・心筋梗塞・脳卒中)になった場合などにも手厚く備えることができます。

医療保険の特約の数は保険会社や商品によって異なり、種類も豊富です。

ただし、特約を付加すると保険料負担が増えるため、家計を圧迫しないように必要なものを選んで付加しましょう。

がん保険

がん保険は、保障範囲ががんに限定されている保険です。

がんと診断された場合だけでなく、放射線治療や抗がん剤治療といった、がんの専門治療を受けた場合も給付金を受け取ることができます。

最近のがん保険は、がん治療の長期化に備えられるものが増えてきました。

特にがんの専門治療を受けたときに、入院の有無を問わず保険金を受け取れる「治療給付金」が保障の主流となりつつあります。

また、がんの診断時に一時金を受け取れる診断給付金は、がんが再発した場合や診断から一定期間経過後も治療を継続している場合も保障されるものが増えています。

診断給付金は、まとまった金額の保険金を受け取れる保障です。

そのため治療費だけでなく生活費や教育費などにも活用でき、自分自身で使い道を自由に決めることができます。

就業不能保険

就業不能保険は、病気やケガで入院したときや、医師の指示による在宅療養をしたときに、毎月一定額の保険金が保険期間の満了まで支払われる保険です。

病気やケガで働けなくなった時に受給できる傷病手当金の支給額は、働けなくなったときから過去12ヵ月の平均収入の三分の二までです。そのため残りの三分の一は、自分で補填する必要があります。

加えて、傷病手当金の受給期間は最大で1年6ヵ月ですので、働けない期間が長期化すると収入が途絶える可能性があります。

保険期間が60歳までの就業不能保険に加入していると、働けなくなってしまった場合に、再び働けるようになるまで、もしくは60歳を迎えるまで保険金が支払われ、長期間にわたって収入減少をカバーできます。

ただし、就業不能保険には保険金が支払われない免責期間や保険金の額が減額される支払削減期間がありますので、加入する際は必ず免責期間や削減期間の日数を確認しましょう。

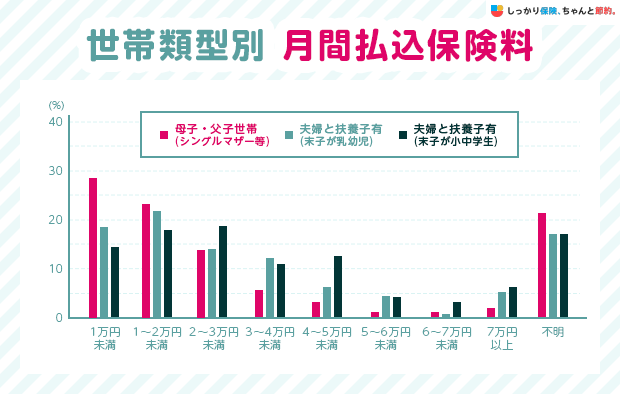

シングルマザーの生命保険料は平均いくら?

シングルマザーは、ご自身に何かあったときにお子さんが生活に困らないように手厚く備えたいと考えている方が多いはずです。

実際に、シングルマザーを含むひとり親世帯が支払う保険料の平均は、以下のように子供がいる夫婦世帯よりも年間約4~5万円少ないのが現状です。

| 年間保険料 | 月額保険料 | |

|---|---|---|

| 母子・父子世帯 | 23万2,900円 | 1万9,400円 |

| 夫婦と扶養子有 (末子幼児) |

33万1,700円 | 2万7,600円 |

| 夫婦と扶養子有 (末子小中学生) |

38万8,000円 | 3万2,300円 |

参照:2024(令和6)年度 生命保険に関する全国実態調査|生命保険文化センター

平均額では、そんなに大差が無いように感じますが、保険料の割合をみてみると、母子・父子世帯は子供のいる夫婦世帯よりも月額払込保険料が1万円未満である割合が多いです。

これは、シングルマザーの職業は38.8%がパートやアルバイトであるため、収入が理由で保険料の支払額が少なくなっている世帯も一定数存在するといえます。※厚生労働省の「令和3年度全国ひとり親世帯等調査結果報告」調べ

また、ひとり親世帯は、年間で支払っている保険料を不明と回答した割合が全体の三分の一を超えています。

支払っている保険料額を把握していない世帯は、知らないうちに保険料負担が家計を圧迫している可能性もあります。

シングルマザーの国民健康保険料はいくら?安くなる?

国民健康保険料は、基本的に前年度の所得によって決まるため、シングルマザーだからといって減額措置が取られることはありません。

具体的な支払い金額は、居住地域によっても異なります。

また、自分だけではなく、子供分の保険料も支払う必要があります。

前年度の所得が一定の基準以下の家庭に関しては、所得に応じて保険料が減額される可能性もあります。

シングルマザーの保険料負担を抑えるポイント

シングルマザーで保険料の予算が限られる世帯、保険料負担が家計を圧迫している可能性がある世帯は、以下のポイントに留意して保険を選びましょう。

シングルマザーが保険料の負担を抑えるときのポイント

シングルマザーが受けられる公的な手当を活用する

シングルマザーは、子供のいる世帯が受けられる公的な手当に加えて、ひとり親を対象とした制度も利用できます。

どのような制度が利用できるの確認していきましょう。

児童手当

児童手当は、中学校卒業まで(15歳の誕生日が過ぎた後に最初に訪れる3月31日まで)の児童を養育している人に対して支払われる手当です。

児童手当の支給額は、以下の通りです。

| 児童の年齢 | 児童手当の額 (1人あたり月額) |

|---|---|

| 3歳未満 | 一律15,000円 |

| 3歳以上小学校修了前 | 10,000円 (第3子以降は15,000円) |

| 中学生 | 一律10,000円 |

また、児童を扶養する方の所得が所定の所得制限限度額を超えた場合は、法律の附則に基づく特例給付として、児童1人につき一律5,000円が給付されます。

児童扶養手当

児童扶養手当とは、18歳以下の児童を扶養している母子家庭や父子家庭のようなひとり親世帯、また両親のどちらかに障害がある世帯を対象にした手当のことです。

ひとり親となった理由については、離婚によってひとり親世帯となった場合だけでなく、死別や失踪などが理由でひとり親世帯となった場合も手当を受給できます。

児童扶養手当には、全部支給、一部支給、全部停止の3種類があり、児童扶養手当を請求した方や扶養義務者の前年度の所得によって支給額が決まります。

児童育成手当

児童育成手当も児童扶養手当と同様に、離婚や死別などが原因でひとり親となった世帯や、両親のどちらかが所定の障害を抱えた世帯に支給される手当です。

児童育成手当で支給される金額は、対象の児童一人につき「月額13,500円」ですが、児童が所定の身体障害を抱えている場合は「月額15,500円」となります。

また、児童育成手当は申請者の所得が扶養する親族の人数によって決められる所得制限限度額を超えると受給できません。

ひとり親医療費助成制度

ひとり親医療費助成制度とは、ひとり親世帯の親または子供が、病気やケガの治療を受けた場合や、コルセットのような治療用装具の費用を負担した場合に利用できる助成制度です。

ひとり親医療費助成制度によって、病院や診療所などで負担する医療費が、1医療機関ごとに1日あたり最大で500円までとなります。

また、ひとつの医療機関の利用日数が2日を超えると、3日目以降は自己負担をする必要はありません。

加えて、1人あたりの自己負担額が1ヶ月で2,500円を超えると、超過分が払い戻されます。

一方で、親の所得が所得制限限度額を超えていると、ひとり親医療費助成制度は利用できません。

また、差額ベッド代や入院時の食事代、健康診断、予防接種などの費用は制度の対象外です。

お住まいの地方自治体によって、制度が異なりますので確認しておきましょう。

住宅手当

ひとり親世帯は、自治体から住宅手当を受けてマンションやアパートなどの家賃負担を軽減できる場合があります。

住宅手当が支給されるのは、20歳未満の子供を養育しているひとり親世帯が、家賃10,000円を超える住宅に住んでいる場合です。

助成される金額は地方自治体によって異なり、中には住宅手当自体がない自治体もありますので、ご自身のお住まいの自治体に確認するようにしましょう。

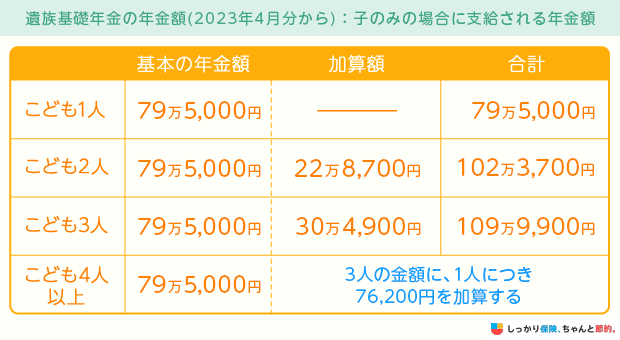

遺族年金

遺族年金とは、公的年金保険に加入している人が亡くなったときに、残された家族(遺族)に対して毎月一定額の年金が支払われる制度です。

国民年金に加入している方は遺族基礎年金、厚生年金に加入している方は遺族基礎年金に加えて遺族厚生年金が、それぞれ遺族に支給されます。

基本的に、厚生年金に加入している方のほうが、受給できる遺族年金の額が高くなります。また、遺族年金が支給されるのは子供が18歳の誕生日を迎える月が属する年度の3月31日までです。(子供が所定の障害状態である場合は20歳未満が支給の対象)

遺族基礎年金で受給できる金額は、795,000円※ + 子の加算です。

※昭和31年4月1日以前に生まれた方 ‥‥ 年額792,600円

子供が遺族年金を受給する場合、子の加算は1人目および2人目の子の加算額が各228,700円で、第3子以降76,200円となります。

一方で、遺族厚生年金で受給できる金額は、厚生年金に加入していた期間や加入期間中の平均収入(平均標準報酬月額)によって変わります。

ただし、国民年金保険の保険料を滞納していると遺族基礎年金を受け取れない場合があります。保険料の支払いが厳しい場合は、減免や免除が受けられる場合があるため、早めにお住まいの自治体に相談しましょう。

払込期間を長期間に設定する

一部の保険は保険料の払込期間を長くすることで、保険料負担を減らせる場合があります。

学資保険では、保険金額が同じである場合、子供が18歳になるまで保険料を払い込むタイプと10歳までで払い終えるタイプでは、前者の方が毎月の保険料負担を下げられます。

医療保険やがん保険は、保険期間が一生涯である終身型に加入する場合、保険料を一生涯払い続ける終身払にしたほうが、保険料を一定期間までで払い終える短期払と比較して保険料負担を減らすことができます。

ただし、保険料の払込期間を長期間にするデメリットも存在します。

例えば、学資保険で保険料の払込期間を長くすると保険料の払込総額は増えます。

その結果、学資保険を選ぶ時の大事な指標のひとつである返戻率が低下し、貯蓄機能が低下してしまいます。

- 「返戻率」とは?

- 学資保険で受け取った保険金の総額に対する保険料の割合

そのため、保険料の払込期間を決めるときは、保険料負担だけに注目するのではなく、メリットとデメリットを比較した上で選びましょう。

収入保障保険を活用する

子供が小さいシングルマザーは、死亡保障の必要性が高くなります。

万が一、親が亡くなった後も子供は生活していかなければなりません。

子供が金銭的な不安を抱えることなく生きていくためにも、手厚い死亡保障が必要です。しかし、保障を手厚くすると保険料負担も増え、現在の生活を圧迫する可能性があります。

そこで、死亡保障は定期保険よりも保険料が手頃な収入保障保険を中心に準備しましょう。

収入保障保険の保険金は、一部もしくは全部を一括で受け取ることもできるため、定期保険に加入していなくてもまとまった金額の保険金を受け取れます。

また、定期保険で葬儀費用を準備し、収入保障保険で生活費を準備するのもひとつの方法です。

死亡保障を全て定期保険で準備するのではなく、収入保障保険も活用すると良いでしょう。

シングルマザーの保険に関してよくある質問 Q&A

シングルマザーの保険に関してよくある質問

Q. 母子家庭で生命保険に入っていないのですが...

A. 母子家庭の方は、今の生活水準で無理しない程度の保険を選ぶのがおすすめです。

保険料は毎月かかってしまうものなので、いくら安心を取っても毎月の生活が苦しくなってしまっては大変です。

なので今の生活で無理のない範囲で、「シングルマザーが備えられる保険」で紹介している保険から必要なものを選ぶのがおすすめです。

Q. 母子家庭になってしまった時の健康保険はどうしたらいいでしょうか?

A. 仕事を始めたり、勤務先で健康保険に加入できれば社会保険、それ以外は国民健康保険となります。

どちらかに加入義務があるため早めに手続きを行いましょう。

Q. ひとり親での保険は県民共済で足りますか?

A. 共済も生命保険も、どちらも万一の時に備えておくもので、似たようなイメージを持っている人も多いかもしれません。

県民共済などの共済であっても、もしもの場合に保障を受けることができますが、生命保険の方が保障内容は充実しています。

どちらにもメリット・デメリットがありますので、今の保障内容で十分か知りたい場合は、お金や保険のプロであるファイナンシャルプランナーに相談してみましょう。

まとめ

シングルマザーが保険を選ぶ際のポイントについて解説しました。最後にこの記事の要点をまとめます。

| シングルマザーが保険を選ぶ際のポイント |

|---|

|

仕事や家事、子育てに忙しい中で、自分自身にあった保険を探すのは大変かもしれません。しかし、備えがきちんとできていないと、不測の事態が起こったときにお子さんが困ってしまう可能性があります。

保険選びにかかる手間や時間を短縮したい人は、お金と保険のプロであるファイナンシャルプランナーへの相談もご検討ください。

.png)