病気やケガで入院すると治療費だけでなく、食事代・差額ベッド代・交通費などの費用がかかります。

治療費は公的医療保険制度により1~3割の自己負担額で済みますが、治療費以外にかかる費用のほとんどは全額自己負担となり、高額となる可能性があります。

この記事では、入院時の平均自己負担額や自己負担額を抑えられる公的制度、入院費用に備える方法について解説します。

この記事でわかること

入院費用の平均自己負担額

生命保険文化センターの調査によると、入院時の1日あたりの自己負担額は平均20,674円です。

年代別の平均入院日数と平均自己負担額を以下にまとめました。

年代 |

平均入院日数 |

1日当たりの 自己負担額 |

1週間当たりの自己負担額 |

|---|---|---|---|

全体 |

17.7日 |

20,674円 |

144,718円 |

20歳代 |

18日 |

19,954円 |

139,678円 |

30歳代 |

12.1日 |

25,873円 |

181,111円 |

40歳代 |

15.1日 |

18,932円 |

132,524円 |

50歳代 |

14.7日 |

22,064円 |

154,448円 |

60歳代 |

18.8日 |

26,562円 |

185,934円 |

70歳代 |

20.5日 |

15,531円 |

108,717円 |

※1週間当たりの自己負担額は、1日当たりの自己負担額×7日間 で算出※自己負担額とは、治療費・食事代・差額ベッド代・交通費・衣類・日用品費などを含む金額参照:2022(令和4)年度「生活保障に関する調査」第Ⅱ章 医療保障|生命保険文化センター

入院日数が1週間になると自己負担額は10万円を超え、経済的にも大きな負担となります。

これらの自己負担額は、治療費・食事代・差額ベッド代・交通費・衣類・日用品費などを含んだ金額です。

治療費は公的医療保険制度の対象のため1~3割の自己負担額で済みますが、食事代や差額ベッド代など公的医療保険制度の対象外となる費用もあります。

| 公的医療保険制度の対象 | 公的医療保険制度の対象外 |

|---|---|

|

|

内訳別にどのくらいの費用がかかるのかみていきましょう。

骨折の場合 1日当たりの自己負担額

- 治療費 約15,042円

- 差額ベッド代(2人室) 約3,151円

- 食事代(3食) 1,380円

- +お見舞いにかかる交通費やその他の雑費

傷病別の治療費

傷病別の入院日数や治療費の平均自己負担額は以下の通りです。

| 傷病名 | 平均入院日数 | 治療費(年間) | 1日当たりの入院費 | 1日当たりの自己負担額 |

|---|---|---|---|---|

| 胃がん | 12.9日 | 996,965円 | 76,901円 | 約23,070円 |

| 大腸がん | 12.2日 | 106,4296円 | 86,798円 | 約26,039円 |

| 乳がん | 7.4日 | 792,609円 | 106,681円 | 約32,004円 |

| 急性心筋梗塞 | 9.6日 | 1,742,558円 | 180,087円 | 約54,026円 |

| 肺炎 | 18.0日 | 947,991円 | 52,452円 | 約15,735円 |

| 脳梗塞 | 25.8日 | 1,692,450円 | 65,381円 | 約19,614円 |

| 脳出血 | 31.2日 | 2,329,182円 | 74,473円 | 約22,342円 |

参照:医療費|2022年度年間集計(急性期)(PDF)|公益社団法人 全日本病院協会 診療アウトカム評価事業

※大腸がんは、結腸がんと直腸がんの平均

※1日当たりの自己負担額は、「1日あたりの入院費 × 自己負担割合(3割)」で算出

日本人の主な死因のひとつである「悪性新生物(がん)」に罹患すると、平均して10日前後の入院日数を要し、治療費の自己負担額は25万円前後になります。

また、脳梗塞や脳出血といった脳の病気に罹患すると入院日数が長期化しやすいことから、さらに高額な治療費が必要です。

さらに、厚生労働省が未承認である治療や薬を使用する自由診療は公的医療保険が適用されず、治療費は全額自己負担となる点に注意しておきましょう。

保険診療と自由診療の違いについて詳しくはこちらの記事からご覧ください。

差額ベッド代

差額ベッド代とは、希望して1〜4人の個室等に入院したときにかかる費用で正式には「特別療養環境室料」といいます。

公的医療保険の対象外のため、費用は全額自己負担となります。

全額自己負担となりますが、より良い環境で治療に専念したいといった理由から個室を希望する方がいます。

厚生労働省の調査によると1日あたりの差額ベッド代の平均は以下の通りです。

1人室 |

8,437円 |

|---|---|

2人室 |

3,137円 |

3人室 |

2,808円 |

4人室 |

2,724円 |

平均 |

6,714円 |

※記載の数値は令和5年7月1日の統計です※参考:主な選定療養に係る報告状況|厚生労働省

ただし、入院先となる病院によってかかる費用は異なるため、事前に病院のホームページなどで確認することをおすすめします。

差額ベッド代の目安費用や、費用がかからないケースについては、以下の関連記事をご覧ください。

食事代

入院中に病院で提供される食事の自己負担額は、全国一律で1食あたり490円と定められています。参照:入院時食事療養費|全国健康保険協会

住民税非課税世帯の場合や指定難病患者などは、さらに自己負担額が軽減されます。

病院で提供される食事代は公的医療保険の給付対象外であるため、1日3回の食事をすることを考えると1日あたり1,470円の食事代が必要です。

お見舞いにかかる交通費

家族や親族が入院をした場合、お見舞いに病院へ往復するための交通費がかかります。

お見舞いにかかる交通費は公的医療保険の対象外となるため全額自己負担となります。

徒歩圏内の病院に入院する場合はかかりませんが、遠方へお見舞いをすることになった場合や、入院期間が長いと交通費の負担は大きくなるでしょう。

その他の雑費

その他の雑費としては、病室内でのテレビ視聴料金や着替えのクリーニング代、病院内でインターネットを使うためのポケットWiFiなどが挙げられます。

これらの費用も自己負担で賄わなければなりません。

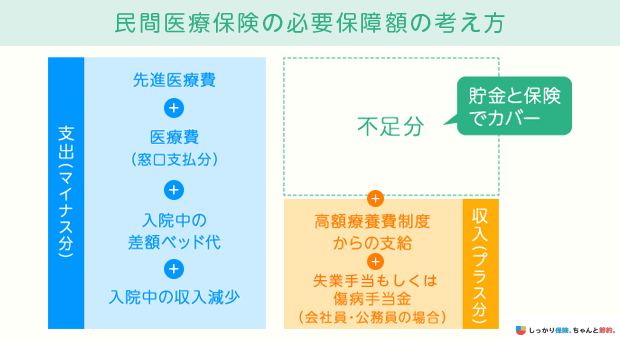

入院費用の自己負担額を抑えられる公的保険制度

入院費用の自己負担額を抑えられる公的保険制度についてご紹介します。

入院時に利用できる公的保険制度

以下をクリックするとそれぞれの制度について解説記事が見れます

これらの公的保険制度を利用しても賄えない自己負担分については、貯蓄や民間の保険で賄うこととなります。

入院費用シミュレーション

ここからは、具体的に入院費用がいくらかかるのか、3つのパターン別にシミュレーションを紹介します。

※差額ベッド代は、主な選定療養に係る報告状況(令和5年7月1日現在)|厚生労働省から1日あたりの平均徴収額を用いて計算

※雑費は600円/日で計算

| パターン1 |

|

|

|---|---|---|

高額療養費適用後の |

80,430円 | |

| 食事代 | 490円×3食×20日間=29,400円 | |

| 雑費 | 600円×20日間=12,000円 | |

| 差額ベッド代 | 大部屋 | 0円 |

| 3人部屋 | 2,808円×20日間=56,160円 |

|

| 1人部屋 | 8,437円×20日間=168,740円 | |

|

総自己負担額 (差額ベッド代:大部屋0円の場合) |

121,830円 | |

| パターン2 |

|

|

|---|---|---|

高額療養費適用後の |

168,820円 | |

| 食事代 | 490円×3食×20日間=29,400円 | |

| 雑費 | 600円×20日間=12,000円 | |

| 差額ベッド代 | 大部屋 | 0円 |

| 3人部屋 | 2,808円×20日間=56,160円 |

|

| 1人部屋 | 8,437円×20日間=168,740円 | |

|

総自己負担額 (差額ベッド代:大部屋0円の場合) |

210,220円 | |

| パターン3 |

|

|

|---|---|---|

高額療養費適用後の |

167,820円 | |

| 食事代 | 490円×3食×20日間=29,400円 | |

| 雑費 | 600円×20日間=12,000円 | |

| 差額ベッド代 | 大部屋 | 0円 |

| 3人部屋 | 2,808円×20日間=56,160円 |

|

| 1人部屋 | 8,437円×20日間=168,740円 | |

|

総自己負担額 (差額ベッド代:大部屋0円の場合) |

209,220円 | |

高額療養費制度が適用されると、自己負担額が大きく減少することがわかります。

これに民間の保険が適用されればさらに自己負担額を減らすことに繋がります。

入院のリスクにおすすめの保険

入院は、入院費用や長期間入院し働けなくなることで収入減少により大きな経済的負担が強いられます。

そうした入院のリスクに備えるためには、民間の保険を活用することも視野に入れておきましょう。

生命保険文化センターの調査によると、入院費用を含む医療費に対して生命保険を活用して準備している方は約70%います。参照:生活保障に関する調査 2022(令和4)年度|生命保険文化センター

例えば、以下の医療保険に加入していた場合、いくら保険金(給付金)が受け取れるかシミュレーションをしてみましょう。

加入している医療保険の例

- 入院給付金日額:5,000円

- 入院中の手術給付金額:1回につき5万円

入院費用シミュレーションで解説した「パターン①70歳未満、年収370〜770万円、医療費30万円、入院日数20日間のシミュレーション」のケースで入院中に手術を1回した場合、医療保険から受け取れる保険金(給付金)は以下の通りです。

医療保険から受け取れる保険金(給付金)

- 入院給付金日額:5,000円×20日間=10万円

- 入院中の手術給付金額:5万円

合計:15万円

総自己負担額は「121,830円」だったため、受け取れる医療保険の保険金(給付金)を引くと以下の通りとなります。

保険金(給付金)15万円 - 総自己負担額 121,830円 = 約3万円プラス!

万が一に備えて医療保険に加入しておくことで、突然の入院費用などの場合にも対応できます。

民間の保険でいくらぐらい給付金を設定するべきかについてはこちらの関連記事をご覧ください。

また、自分に合った保険を探したい場合は、保険のプロであるファイナンシャルプランナーへの相談がおすすめです。

入院費に関してよくある質問 Q&A

Q. 入院期間が月をまたぐと入院費の自己負担額は変わりますか?

A. 高額療養費制度は、月単位(1日~末日)で自己負担上限額が決められています。

そのため、入院期間が月をまたいだ場合、1入院当たりの支払い総額は自己負担額の上限を上回るものの、月単位で算出すると上限額に達せず制度が適用されず自己負担分を多く支払うことがあります。

Q. 出産時の入院費用はどれくらいですか?

A. 公益社団法人国民健康保険中央会の統計データによると、妊娠・出産をする際の平均入院日数は約6日間、合計負担額としてはおよそ50万円となっています。

参照:正常分娩分の平均的な出産費用について(平成28年度)|公益社団法人国民健康保険中央会

女性の妊娠や出産は病気ではないため、公的保険制度が適用されません。

そのため、上記の費用は全額を自己負担として支払う必要があります。

しかし、会社の健康保険に加入している場合、出産で休職する際に健康保険から「出産手当金」が支払われるため、負担は軽減されるでしょう。

出産手当金は自動で給付されるわけではなく、「出産手当支給申請書」をご自身で記入し、健康保険組合や協会けんぽなどに提出する必要があります。

まとめ

一度の入院で自己負担額が10万円を超えてしまうことも多いので、病気や事故が原因で突然の入院ともなれば、経済的にも大きな負担がかかることになるでしょう。

一方で、日本国民は公的保険制度に加入しているため、自己負担割合の適用や高額療養費制度などで、入院時の負担を軽減できます。

公的保険制度だけでなく、入院時のリスクに備えておきたいという方は、民間企業が提供する「医療保険」や「がん保険」、「就業不能保険」への加入を検討すると良いでしょう。

さらに、入院について詳しく知りたい場合は、【コのほけん!】医療保険で入院に備えよう!平均の入院日数はどのくらい?費用はいくらかかる?も参考にしてみてください。

しっかり保険、ちゃんと節約。で人気の保険商品は以下からご覧いただけます。

.png)