「医療保険と介護保険の違いがわからない」「医療保険と介護保険はどちらを優先して加入すべき?」と疑問に感じている方も多いのではないでしょうか。

そこで今回は、医療保険と介護保険の違いや使い分けのポイントなどを、比較表を用いながらわかりやすく解説します。

医療保険と介護保険の違い

- 公的医療保険と公的介護保険は、原則併用できない

- 保険給付が終わってから1か月にもう片方の公的保険が受けられる

- 同時給付を目指すなら民間保険を利用すべき

医療保険と介護保険とは?

医療保険と介護保険は、国が運営する「公的保険」と、民間の保険会社が運営する「民間保険」の2種類に分けられます。

以下では、それぞれの特徴や基礎知識を紹介していきます。

1. 医療保険とは

医療保険には「公的医療保険」と「民間医療保険」の2種類があり、それぞれで保障内容が異なります。

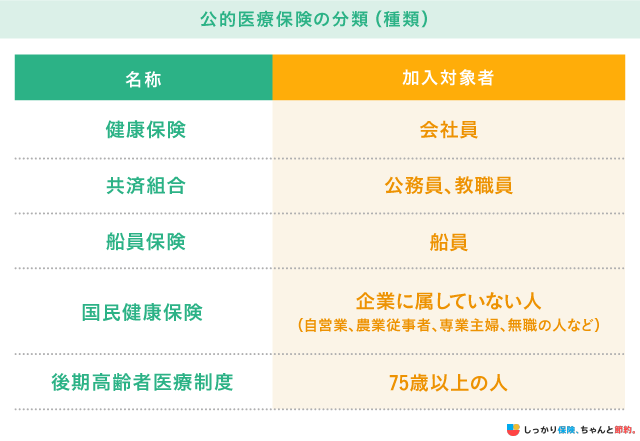

1-1. 公的医療保険

公的医療保険は、病気やケガで診療を受けたとき、保険に加入する被保険者が出し合ったお金のなかから医療費の一部が支払われる制度です。

日本では「国民皆保険制度」が採用されており、日本在住のすべての方が何らかの公的医療保険への加入を義務付けられています。

主な公的医療保険制度は、以下のとおりです。

公的医療保険に加入している方は、病院を受診した際に健康保険証を提示すると、医療費の1〜3割の自己負担で済みます。

また、安い医療費で高度な医療を受けられるだけでなく、医療機関を自由に選ぶことが可能です。

また、自己負担した金額がひと月あたりの限度額を超えた場合、超過分が払い戻される「高額療養費制度」も利用できます。

- 「高額療養費制度」とは?

- 1か月(1日から末日まで)にかかった医療費が収入や年齢に応じた限度額を超えた場合に、超過分の払い戻しを受けられる制度

関連記事:高額療養費制度はいくら以上から適用?申請方法や年代別の計算方法をわかりやすく解説

1-2. 民間の医療保険

民間医療保険は、公的医療保険ではカバーしきれない費用を補填することを目的として販売されている商品です。

民間医療保険に加入する場合は、民間の保険会社と契約を結びます。

原則として全員加入の公的医療保険とは異なり、民間医療保険に加入するかどうかは個人の判断に任されています。

民間医療保険では、公的医療保険ではカバーできない以下のような費用を賄えます。

公的医療保険でカバーできない費用の一例

-

自由診療:レーシックなどの視力矯正手術、美容整形手術、歯列矯正、人間ドックなど

-

先進医療:有効性や安全性が認められているものの、公的医療保険制度の対象外となる治療

-

差額ベッド代:入院時の病室の利用料のこと。患者側が希望した場合や同意書にサインをした場合に発生

- その他:入院時の食事代や交通費など

- 「差額ベッド代」とは?

- 6人部屋のような大部屋ではなく、個室や2〜4人部屋に自ら希望して入室した場合に発生する費用

「公的医療保険があるから民間の医療保険は必要ない」という意見もありますが、必ずしも不要とはいえません。

例えば、重い病気で入院や手術をすると、公的医療保険の給付を受けたとしても家計に支障が出る方は、民間医療保険の加入を検討するとよいでしょう。

自分自身が受けられる公的医療保険の給付内容を確認し、病気やケガになったときの生活も考えたうえで民間医療保険を検討するとよいでしょう。

関連記事:先進医療とは?費用相場や種類、必要性や保険での備え方を簡単に解説

関連記事:医療保険はいらない?必要性や入らない方がいいと言われる理由も解説

2. 介護保険とは

介護保険には「公的介護保険」と「民間介護保険」の2種類があり、どちらも介護にかかる費用の補填を目的としている点は共通しています。

一方で、加入条件や保障内容に違いがあります。

2-1. 公的介護保険

公的介護保険は、40歳以上の全日本国民が加入を義務付けられている保険制度であり、「介護保険制度」ともいわれます。

少子高齢化が進む日本において、介護を社会全体で支えることを目的として、2000年に新しく制定されました。

公的介護保険に加入している方は、認知症などで介護が必要な状態となり自治体(市区町村)から要介護認定を受けると、以下のような介護サービスを利用できます。

公的介護保険の主な保障サービス

- 居宅介護支援:ケアプランの作成や家族の相談対応など

- 施設サービス:特別養護老人ホーム、介護老人保健施設の利用料金割引

- 訪問サービス:訪問介護、生活援助、訪問リハビリ、訪問看護などの利用料金割引

- 通所型サービス:デイサービス、デイケア、認知症対応型通所介護などの利用料金割引

- 短期滞在型サービス:ショートステイの利用料金割引

- 福祉用具サービス:介護ベッド・車イスなどのレンタル料金、入浴・排泄関係の福祉用具購入費用の補填

- 在宅改修:在宅介護をする際の改修費用(手すり、バリアフリーなどの工事費用)に対して補助金を支給

公的介護保険は、要介護状態または要支援状態となったときに所定の介護サービスを1〜3割の自己負担で利用できるという「現物支給」の制度となります。

65歳以上の方は「第1号被保険者」、40〜65歳未満の方は「第2号被保険者」となります。

第1号被保険者は、自治体から要介護または要支援の認定を受けると所定の介護サービスの利用が可能です。

要支援の方は、介護予防サービスを利用して身体機能の維持・改善を目指すこともできます。

一方で、第2号被保険者については、老化が原因とされる以下16種類の特定疾病で要介護認定を受けた場合のみ介護サービスを利用できます。

公的介護保険が対象となる16種類の特定疾病

-

末期がん

-

関節リウマチ

-

筋萎縮性側索硬化症

-

後縦靭帯骨化症

-

骨折を伴う骨粗鬆症

-

初老期における認知症

-

進行性核上性麻痺、大脳皮質基底核変性症及びパーキンソン病

-

脊髄小脳変性症

-

脊柱菅狭窄症

-

早老症

-

多系統萎縮症

-

糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症

-

脳血管疾患

-

閉塞性動脈硬化性

-

慢性閉塞性肺疾患

- 変形性関節症(両側の膝関節又は膝関節に著しい変形を伴う)

公的介護保険の給付を受けるためには、お住まいの自治体(市区町村)に申請をし、要介護認定を受ける必要があります。

認定を受けるまでの流れは、以下のとおりです。

要介護認定を受けるまでの流れ

- 被保険者が市区町村の窓口に申請書を提出する

- 調査員による認定面談の実施(質疑応答、心身確認、本人や家族への聞き取りなど)

- 認定面談の結果から認定調査が作成される

- 「認定調査」と「主治医の意見書」を合わせて、介護認定審査会による審査が実施される

- 審査結果によって「非該当(自立)」「要支援認定(要支援1~2)」「要介護認定(要介護1~5)」の認定通知が送付される

なお、公的介護保険を利用する際は、ケアマネジャー(介護支援専門員)にケアプランの作成を依頼することが一般的です。

ケアマネジャーは、利用者の状態や希望に合わせて最適な介護サービスを提案してくれるので、介護保険が適用されるサービスを効率的に利用できます。

介護について不安がある方は、まずお住まいの地域包括支援センターやケアマネジャーに相談してみましょう。

2-2. 民間の介護保険

民間の介護保険は、公的介護保険ではカバーしきれない費用の補填を目的とした保険です。

民間の保険会社と契約を結ぶと加入できます。

民間医療保険と同様に加入するかどうかは、個人の判断となります。

民間介護保険に加入すると、次のような費用をカバーできます。

公的介護保険でカバーできない費用の一例

-

介護サービスの利用限度額を超えた分の費用

- 介護保険対象外の費用(交通費、家事代行サービス、おむつ代などの消耗品費など)

公的介護保険の保障対象は、第1号被保険者や所定の給付要件を満たした第2号被保険者に限定されています。

それに対して民間介護保険の場合は、被保険者であれば年齢にかかわらず保障の対象となります。

民間介護保険の保険料は、保険会社や保険商品ごとの保障内容、年齢や加入条件に応じて大きく変わります。

また、公的介護保険が介護サービスの一定の自己負担で利用できる現物支給の制度であるのに対し、民間介護保険では保険金や給付金といった現金が支給される点が異なります。

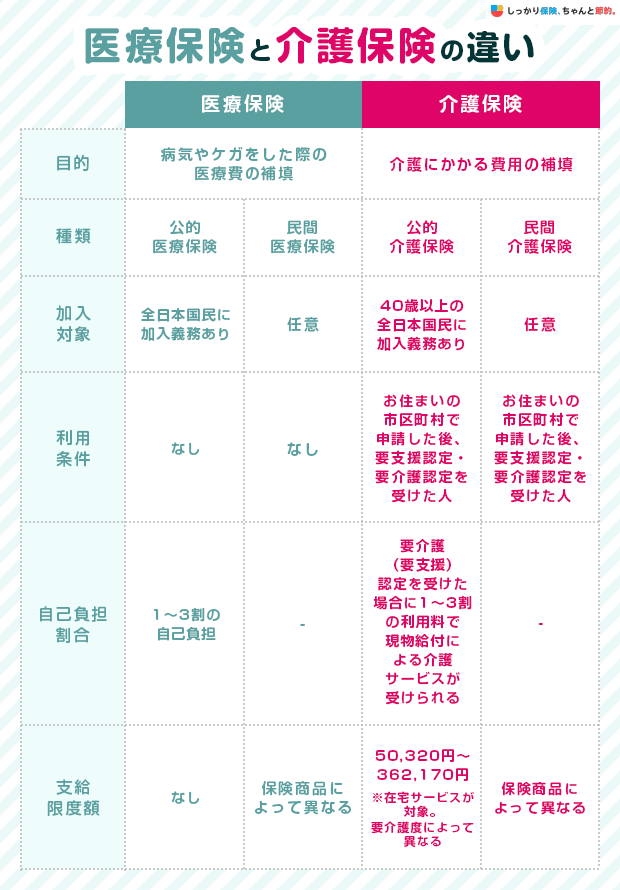

医療保険と介護保険の違い

医療保険と介護保険の違いは以下のとおりです。

以下では、公的医療保険と公的介護保険、民間医療保険と民間介護保険の違いをそれぞれ解説します。

公的医療保険と公的介護保険の違い

公的医療保険と公的介護保険の違いは、主に以下の2点です。

1. 加入対象

公的医療保険は、日本の全国民が加入を義務付けられています。

主に、病気やケガによる医療費を保障することを目的としており、病院や診療所で治療を受けた際の治療費や薬の費用を国が一部負担します。

一方、公的介護保険は40歳以上の方が対象となります。

要介護(要支援)認定を受けた場合、介護を必要とする方が介護(予防)サービスを1~3割の自己負担で受けることができます。

受けられるサービスには、自宅での介護や施設での入所生活・通所サービスなどがあります。

公的介護保険は、加入者の要介護度に応じて受けられるサービス内容が変わります。

2-1. 自己負担割合

公的医療保険の自己負担割合は、基本的に医療費の3割です。

年齢や所得に応じて自己負担割合が1〜2割に変わる場合もあります。

詳細は以下のとおりです。

年齢 |

自己負担割合 |

|---|---|

75歳以上 |

1割負担(一定以上所得者は2割、現役並み所得者は3割) |

70歳〜74歳 |

2割負担(現役並み所得者は3割) |

6歳〜70歳 |

3割負担 |

|

0歳〜6歳 (義務教育就学前) |

2割負担 |

一方、公的介護保険の自己負担割合は、40〜65歳の方が所得にかかわらず1割、65歳以上の方が前年の所得を基準に、自己負担割合が1〜3割になります。

65歳以上の方の負担割合は以下のとおりです。

合計所得金額 |

年金+その他の合計所得 |

自己負担割合 |

|---|---|---|

220万円以上 |

単身世帯:340万円以上 夫婦世帯:463万円以上 |

3割負担 |

上記以外 |

2割または1割負担 |

|

160万円以上220万円未満 |

単身世帯:280万円以上 夫婦世帯:346万円以上 |

2割 |

上記以外 |

1割 |

|

160万円未満 |

- |

1割負担 |

なお、介護保険の自己負担割合については、2027年の介護保険制度改正に向けて、2割負担対象者の拡大が議論されています。

2-2. 支給限度額

公的医療保険には限度額が設けられていません。

一方、公的介護保険の在宅サービスには、要介護(要支援)度に応じて支給限度額が定められており、超過した分は全額自己負担となります。

要介護(要支援)度と支給限度額は以下のとおりです。

要介護度 |

状態の目安 |

支給限度額 |

|---|---|---|

要支援1 |

日常生活は基本的に問題ないが、一部(掃除含む家事など)見守り・補助が必要な状態 |

50,320円 |

要支援2 |

日常生活の一部(起き上がりや立ち上がりなど)に見守り・補助が必要な状態 |

105,310円 |

要介護1 |

167,650円 |

|

要介護2 |

軽度の介護(起き上がりや立ち上がりの補助、食事や排泄の手助け)が必要な状態 |

197,050円 |

要介護3 |

中程度の介護(食事や排泄などの介助)が必要な状態 |

270,480円 |

要介護4 |

重度の介護(食事や排泄などの介助や認知機能の低下)が必要な状態 |

309,380円 |

要介護5 |

最重要の介護(日常生活における全面的な介助)が必要な状態 |

362,170円 |

参照1:介護事業所・生活関連情報検索 サービスにかかる利用料|厚生労働省参照2:リスクに備えるための生活設計|生命保険文化センター

民間医療保険と民間介護保険の違い

民間医療保険と民間介護保険は、保障内容に違いがあります。

民間医療保険は、公的医療保険でカバーしきれない治療費や入院費、また公的医療保険の対象外となる差額ベッド代や食事代などに備えるための保険です。

対する民間介護保険は、公的介護保険でカバーしきれない介護費用に備えるための保険です。

公的医療保険・公的介護保険と違い、民間の保険はどちらも現金で給付されるため、受け取った費用を収入減少やその他の出費に充てることができます。

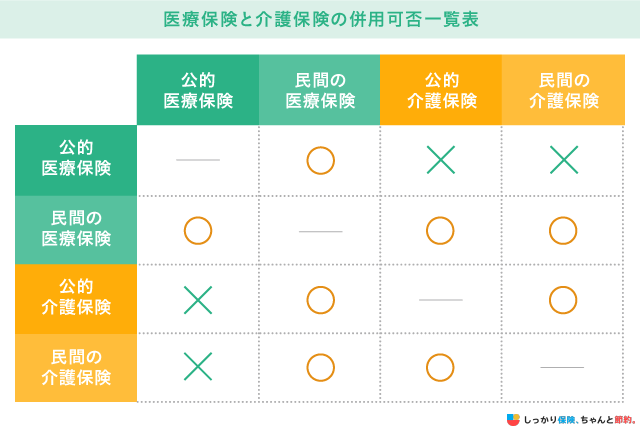

医療保険と介護保険は併用可能?

医療保険と介護保険の併用については、以下の一覧表をご覧ください。

公的医療保険と公的介護保険は、原則として併用することはできません。

公的介護保険は、要介護認定を受けていなければ利用できず、どちらも利用できる場合には原則として介護保険が優先されます。

ただし、訪問看護をはじめとしたサービスが医療目的で提供される場合は、医療保険が優先されることもあります。

また、同一の診断名の場合、公的医療保険と公的介護保険は併用できませんが、別の診断名が付くとリハビリや介護を受ける際に併用できる場合があります。

どちらかの保険給付が終わってから1か月が経過した場合、もう一方の公的保険を利用することが可能です。

一方、民間保険の場合は、保険会社が定める給付条件さえ満たしていれば、医療保険と介護保険の併用が可能です。

民間医療保険と民間介護保険を併用する際の注意点

民間医療保険と民間介護保険のどちらにも加入する場合、保障内容が過剰とならないように注意が必要です。

保障を手厚くすれば、その分だけ保険料が高額になります。

自分や家族にとって本当に必要な保障をよく検討したうえで契約内容を決めることが重要です。

保険料の無駄を省き、自分にとって最適な保障を備えたい場合には、保険の専門家に相談するとよいでしょう。

民間医療保険と民間介護保険のどちらを優先すべきか迷った場合

民間医療保険と民間介護保険のどちらを優先するか迷ったときは、個々人によって状況は変わるものの、基本的には「民間医療保険」を優先するとよいでしょう。

その理由は次のとおりです。

介護保険よりも医療保険を優先すべき理由

-

介護が必要な状態になる確率よりも、病気やケガをする可能性のほうが高い

- 要介護状態となった場合は障害年金などが適用されるケースもある

介護が必要な状態になるよりも、病気やケガで病院を受診する機会のほうが多いといえます。

医療保険に加入しておけば、高額になりやすい入院費用もカバーできるため、基本的には医療保険を優先するとよいでしょう。

公的医療保険と公的介護保険、どちらを優先して使用すべき?

公的医療保険と公的介護保険で、どちらを優先して使用すべきか迷う場面もあるかと思います。

以下のような場合において、医療保険と介護保険のどちらを優先すべきかを解説します。

訪問看護の場合

訪問看護は、看護師・保健師による看護を自宅で受けられるサービスのことです。

要支援・要介護認定を受けている場合は基本的に「介護保険」が優先されます。

しかし、要介護認定を受けている方でも以下の条件に該当する場合は例外的に医療保険が適用されます。

医療保険が適用される条件

- 厚生労働大臣が定める疾病等に該当する場合

- 特別訪問看護指示書が交付された場合

末期の悪性腫瘍、多発性硬化症、重症筋無力症、筋萎縮性側索硬化症(ALS)、パーキンソン病関連疾患などの疾病に該当する方は、要介護認定の有無にかかわらず医療保険が優先されます。

これらは進行性で医療ニーズが高い疾病であり、頻繁な訪問看護が必要となるケースが多いためです。

また、主治医から「特別訪問看護指示書」が交付された場合も、医療保険が適用されます。

これは、急性増悪や終末期などで一時的に頻回の訪問看護が必要となった場合に発行されるもので、最長14日間(1か月あたり)、週4日以上の訪問看護を受けることができます。

なお、訪問介護の場合は、医療行為が含まれない身体介護や生活援助が中心のため、医療保険が適用されず「介護保険」が適用されます。

訪問リハビリの場合

訪問リハビリとは、理学療法士や作業療法士の指導の元、心身の維持や回復を目的としたリハビリに関するサポートを自宅で受けられるサービスのことです。

医師の診断結果や状況によっては「医療保険」が適用されるケースもありますが、要介護認定を受けているのであれば基本的には「介護保険」が適用されます。

民間の医療保険・民間の介護保険の必要性

医療保険と介護保険には、どちらも「公的保険」と「民間保険」の2種類があります。

公的保険は、要件を満たす国民の全員が加入を義務付けられているので、民間保険に加入しなくても、ある程度の保障はすでに受けられる状態といえます。

一方で保障の範囲が決められているので、公的保険を利用できたとしても自己負担が重くなる場合があります。

例えば、以下のような費用は公的保険ではカバーされないため、全額を自己負担で補わなければなりません。

公的保険でカバーされない費用の一例 公的医療保険

-

自由診療:レーシックなどの視力矯正手術、美容整形手術、歯列矯正、人間ドックなど

-

先進医療:有効性や安全性が認められているものの、公的医療保険制度の対象外となる治療

-

差額ベッド代:入院時の病室の利用料のこと。患者側が希望した場合や同意書にサインをした場合に発生

- その他:入院時の食事代や交通費など

公的保険でカバーされない費用の一例 公的介護保険

-

介護サービスの利用限度額を超えた分の費用

- 介護保険対象外の費用(交通費、家事代行サービス、おむつ代などの消耗品費など)

貯蓄を減らしたくない方や貯蓄が十分でない方、医療費や介護費用の自己負担が発生すると家計に支障が出る方は、リスクに備えて民間保険を検討するとよいでしょう。

収入と支出のバランスから無理のない範囲で、公的保険ではカバーできない部分の保障を準備しておくことをおすすめします。

関連記事:差額ベッド代は払わなくていい?健康保険・医療費控除適用の有無や相場を解説

医療保険と介護保険の違いについてよくある質問

医療保険と介護保険の違いについてよくある質問

Q. 医療保険と介護保険の加入者はどちらが多いですか?

介護保険よりも医療保険のほうが加入者は多い傾向です。

生命保険文化センターの「生活保障に関する調査」によると、2025年(令和7年)におけるそれぞれの加入率は、医療保険:65.6%、介護保険:10.4%となっています。

Q. 公的医療保険と公的介護保険の自己負担割合は何割ですか?

自己負担額の割合は、公的医療保険制度ではかかった医療費の3割、介護保険制度ではかかった介護サービス費の1割となっています。

ただ、所得や年齢に応じて自己負担額が変動する場合があるので、事前に確認することをおすすめします。

まとめ

医療保険と介護保険には以下のような違いがあります。

医療保険と介護保険の違い

-

医療保険:年齢を問わず、病気やケガで病院を受診した際にかかる医療費を補填することを目的とした保険

- 介護保険:65歳以上の第1号被保険者、特定条件下にある第2号被保険者を対象に、介護にかかる費用を軽減することを目的とした保険

日本では「公的医療保険」と「公的介護保険(40歳から)」の加入が義務付けられているので、誰もがすでにある程度の保障を備えている状態です。

しかしながら、公的保険では一部の費用負担をカバーすることができないので、そういった費用を補うことを目的として「民間保険」があります。

公的医療保険や公的介護保険の給付内容をよく理解したうえで、民間医療保険や民間介護保険に加入すべきかを判断することが大切です。

また、介護保険の選び方についてより詳しく知りたい場合は、【コのほけん!】介護保険の選び方・見直し方も参考にしてみてください。

- 諏澤 吉彦

- 京都産業大学教授

これには、少子高齢化が進むなか、財源の確保が容易でないことにもよりますが、より積極的な理由もあります。仮に治療費や介護費の全額が保障されることとなれば、個人は無意識的であっても健康維持を怠るかもしれません。反対に、疾病や傷害、後遺障害となれば治療費や介護費の一部を負担することを認識する個人は、すすんで健康維持・増進に努めると期待できます。しかし言うまでもなく、疾病、傷害、後遺障害は、個人の行動のみで避けられるものではありません。

したがって、個人は、自らのリスクマネジメントのために、民間の医療保険や介護保険を必要に応じて加入することになります。

.png)