先進医療は、厚生労働省によって有効性や安全性が認められた治療法や手術のことを指しますが、その技術料は公的医療保険制度(健康保険や国民健康保険など)が適用されません。

また、先進医療は技術料が高額なことが多いです。先進医療の費用を備える方法として、医療保険やがん保険の先進医療特約を付加することがあげられます。

本記事では先進医療の制度や民間保険の先進医療特約について解説します。

先進医療とは?

先進医療とは、厚生労働大臣が定めた高度な医療技術を用いた治療や手術のうち、公的保険制度の対象にするかどうか評価されている段階のものです。

具体的には、一定の施設基準を満たす特定の医療機関や大学病院などで研究・開発されたもので、有効性や安全性が認められているが、保険給付の対象とするか検討段階にある新しい医療技術を指します。

先進医療の一例

- 陽子線治療

- 重粒子線治療

- 抗悪性腫瘍剤治療における薬剤耐性遺伝子検査

- ウイルスに起因する難治性の眼感染疾患に対する迅速診断(PCR法)

- 細胞診検体を用いた遺伝子検査

- 内視鏡的胃局所切除術

- 子宮内膜受容能検査1 など

参照:中央社会保険医療協議会「令和5年6月30日時点で実施されていた先進医療の実績報告について」/令和5年12月7日を元に技術料を算出

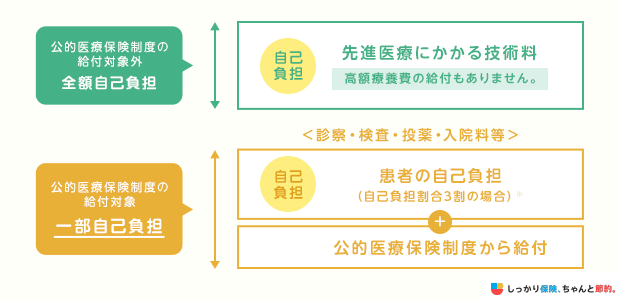

先進医療にかかる技術料は全額自己負担

先進医療を受ける場合は、技術料以外のその他の診察料や検査料、投薬料などが公的保険制度の対象となります。

しかし、上記の図のように、先進医療にかかる技術料は全額自己負担となります。

先進医療の種類とかかる費用

先進医療は、大きく分けて「先進医療A(第2項先進医療技術)」と「先進医療B(第3項先進医療技術)」の2種類があります。

| 項目 | 内容 |

|---|---|

|

先進医療A (第2項先進医療技術) |

1. 未承認等の医薬品若しくは医療機器の使用又は医薬品若しくは医療機器の適応外使用を伴わない医療技術(4に掲げるものを除く) 2. 以下のような医療技術であって、当該検査薬等の使用による人体への影響が極めて小さいもの 1 未承認等の体外診断薬の使用又は体外診断薬の適応外使用を伴う医療技術 2 未承認等の検査薬の使用又は検査薬の適応外使用を伴う医療技術 |

|

先進医療B (第3項先進医療技術) |

3. 未承認等の医薬品若しくは医療機器の使用又は医薬品若しくは医療機器の適応外使用を伴う医療技術(2に掲げるものを除く。) 4. 未承認等の医薬品若しくは医療機器の使用又は医薬品若しくは医療機器の適応外使用を伴わない医療技術であって、 当該医療技術の安全性、有効性等に鑑み、その実施に係り、実施環境、技術の効果等について特に重点的な観察・評価を要するものと判断されるもの |

参照:先進医療 A 及び先進医療 B の分類に係る考え方について(案)|厚生労働省

先進医療Aと先進医療B、それぞれの具体的な先進医療技術名や種類については、厚生労働省の「先進医療の各技術の概要」で確認が可能です。

実際に先進医療を検討するにあたり、代表的な種類と費用、平均入院期間や年間実施件数などの目安を抜粋しましたので参考にしてください。

| 技術名 | 適応症 | 1件あたりの医療費 | 平均入院期間 | 年間実施件数 |

|---|---|---|---|---|

| 陽子線治療 | がん | 2,659,009円 | 15.6日 | 824件 |

| 重粒子線治療 | がん | 3,135,655円 | 4.2日 | 462件 |

参照:令和5年6月30日時点で実施されていた先進医療の実績報告について|中央社会保険医療協議会

がん治療の際に用いられる「陽子線治療」や「重粒子線治療」などの先進医療は、1件あたりの費用が250万円以上と非常に高額な医療費が発生します。

先進医療特約の備え方

先進医療の高額な医療費に備える方法として、民間の医療保険やがん保険の主契約に付加する「先進医療特約」が挙げられます。

主契約に先進医療に対する保障を上乗せでき、先進医療の技術料と同額程度の給付金を受け取ることが可能です。

しかし、先進医療特約だけの契約はできないため、医療保険やがん保険の契約も必須となりますが、後から先進医療特約を付加できるケースもあります。

すでに医療保険やがん保険に加入している場合は、契約している保険会社に確認してみましょう。

先進特約の保険期間には更新型と終身型がある

先進医療特約の保険期間には「更新型」と「終身型」の2パターンがあります。

| 項目 | メリット | デメリット |

|---|---|---|

| 更新型 |

|

|

| 終身型 |

|

|

更新型の先進医療特約は、一定期間の保障に限定される代わりに保険料が割安で保障内容の見直しがしやすい点がメリットです。

一方の終身型は、保険料が割高ですが、一度加入すれば一生涯の保障を備えられる点がメリットと言えます。

人それぞれで保険に対する考え方や家計の状況、家族構成も違ってくるため、自分に合った先進医療特約を検討するようにしてください。

先進医療特約の5つの注意点

先進医療特約を検討する際は、以下の5つの注意点に気をつけましょう。

先進医療特約の5つの注意点

1. 先進医療特約は重複して加入できない

先進医療特約は、ひとつの保険会社で重複して加入することができません。

たとえば、同じ保険会社で医療保険とがん保険に加入している場合、先進医療特約を付加できるのはどちらか一方のみです。

どの保険で先進医療特約を付加するか迷ったときは、保険会社の担当窓口に相談しておくと安心です。

2. 医療保険とがん保険では先進医療特約の保障範囲が異なる

先進医療特約を付加する際は、医療保険とがん保険それぞれで特約の保障範囲が異なる点に気をつけましょう。

例えば、医療保険に先進医療特約を付加した場合、がんを含むすべての先進医療が保障範囲です。

一方、がん保険に付加した場合、がん治療での先進医療だけが保障範囲となり、その他の疾病の先進医療は保障対象外となります。

先に述べた通り、ひとつの保険会社で先進医療特約への重複加入はできないため、医療保険とがん保険の両方に加入している方は慎重に検討しましょう。

3. 給付金の受け取りは責任開始日以降となる

給付金の受け取りは、責任開始日以降にならないと給付金が支払われません。

- 「責任開始日」とは?

- 「保険契約の保障が開始される日」のことを指し、「保険の申し込み」「告知及び審査」「一度目の保険料払い込み」の3つ全てを完了した日

なお、がん保険は責任開始日から90日程度の免責期間が設けられるケースが一般的です。

免責期間中は保障を受けられない状態なので、先進医療特約を付帯する際は責任開始日がいつになるのかを事前に確認しておきましょう。

4. 先進医療の対象は随時更新される

冒頭でもお伝えした通り、先進医療は「公的保険制度の対象とするか評価段階にある治療や手術のこと」で、その評価結果は時の経過とともに変化しています。

例えば、2023年3月1日時点では86種類の治療が先進医療と認められていましたが、2024年8月1日現在では77種類となっています。

先進医療の対象は随時更新されるため、加入当初は先進医療に含まれていたものの、実際に治療を受けるタイミングで先進医療から外れていたというケースも起こり得ます。

5. 限度額が設けられている

先進医療特約には支払限度額が設けられています。

通算で2,000万円を限度とする保険商品が多く、超過分は自己負担となってしまいますので覚えておきましょう。

医療保険の先進医療についてよくある質問 Q&A

医療保険の先進医療についてよくある質問

Q. 先進医療と高度医療の違いは何ですか?

A. 先進医療は、厚生労働大臣が認める高度な医療技術や治療法のうち有効性・安全性は一定基準を満たしてはいるものの、公的保険制度の対象外の治療を指します。

過去に先進医療は「第2項先進医療」と「第3項先進医療」に分類されており、後者を「高度医療」と呼んでいたことがありました。

現在は第2項先進医療技術 【先進医療A】、第3項先進医療技術 【先進医療B】に分類され、平成24年10月1日より、高度医療と先進医療は一本化されています。

Q. 公的保険制度では、なぜ先進医療(技術料)は保険適用外なのですか?

A. 先進医療を保険対象にすると、全国民でその保険料を負担することになります。

その分社会保険料が高額になってしまう事と、保険の支援を受けられる場所や病気も指定されており、公平に受けられる状況にないため現在では先進医療は公的保険制度適応外になっています。

Q. 先進医療特約は、抗がん剤治療も保障してくれるものですか?

A. 先進医療特約とは、一般的に先進医療を受けた際の技術料を保障するものです。

先進医療の種類は定期的に見直され、種類が追加されることもあれば削除されることもあります。

そのため、先進医療として登録されている時に、抗がん剤治療を特定の施設で受けた場合は保障の対象になります。

詳しくは、先進医療とはの章をご覧ください。

Q. 先進医療が適用される病気にはどんな病気がありますか?

A. 先進医療が適用される病気には、がんや白内障、性動脈硬化症や家族性アルツハイマー病などがあります。

現在の治療方法は80種類(令和6年1月1日現在)あり、日々増減が繰り返されています。

Q. 先進医療は保険診療との併用ができますか?

A. 先進医療は、保険診療と保険外診療の併用が認められています。

そのため、先進医療によってかかる費用は全額自己負担となりますが、公的保険制度が適用される保険診療の費用は健康保険から給付され、1~3割の自己負担となります。

まとめ

先進医療は、厚生労働省によって有効性や安全性が認められている治療のうち、公的保険制度の対象とするか評価段階にあるものを指します。

先進医療の技術料は、公的保険制度の対象外となるので全額を自己負担する必要があります。

そうした医療費に備える方法として「先進医療特約」が挙げられ、医療保険やがん保険などの主契約に付加する形で、先進医療に対する保障を上乗せすることが可能です。

将来の病気や怪我のリスクに備えて、選択肢の幅を広げたいと考えている方は、これを機に先進医療特約の加入を検討してみましょう。

さらに、先進医療についてより詳しく知りたい場合は、【コのほけん!】先進医療とは?医療保険でカバーできる治療や注意点、先進医療の代表例を紹介も参考にしてみてください。

.png)