令和4年の生命保険文化センターの調査を参照すると、がん保険の加入率は約4割です。参照:2022(令和4)年度 生活保障に関する調査(77ページ)|生命保険文化センター

本記事では、国の統計データを参照しながら、がん保険の加入率や必要性について詳しく解説します。

この記事で分かること

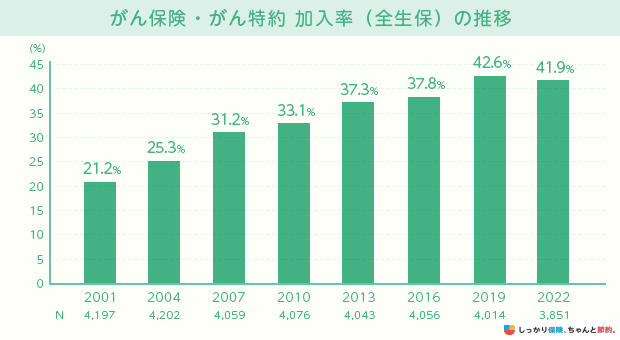

がん保険の加入率は約4割

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、がん保険・がん特約の加入率は年々増加傾向にあります。

参照:2022(令和4)年度 生活保障に関する調査(77ページ)|生命保険文化センター

加入率は増加傾向にある一方、実際の加入率は平均39.1%となっており、全体の約4割程度しかがん保険に加入していないことがわかります。

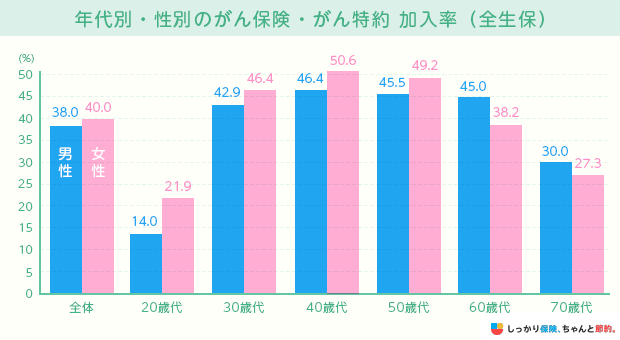

年代別・性別の加入率

性別のがん保険加入率をみると、全体平均で男性は38.0%、女性は40.0%となっており、性別による加入率の差はほとんどないことがわかります。

参照:2022(令和4)年度 生活保障に関する調査(77ページ)|生命保険文化センター

一方、年齢別に加入率をみると、年齢が若い20歳代は男女ともに加入率が低く、30歳代からがん保険に加入する方が増加し、全年代の中で40歳代のがん保険加入率が最も高くなっています。

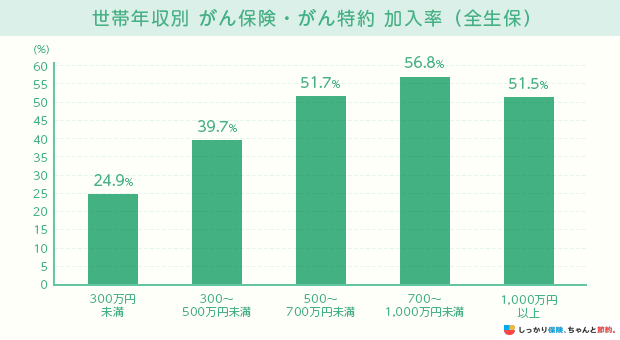

世帯年収別の加入率

世帯年収別にがん保険の加入率をみると、年収300万円未満の世帯は24.9%に留まっており、約4世帯に1世帯の割合でしかがん保険に加入していません。

参照:2022(令和4)年度 生活保障に関する調査|生命保険文化センター

一方、年収が500万円以上の世帯はがん保険の加入率が5割を超えており、世帯年収が上がることで、がん保険への加入を検討する世帯が多いことがわかります。

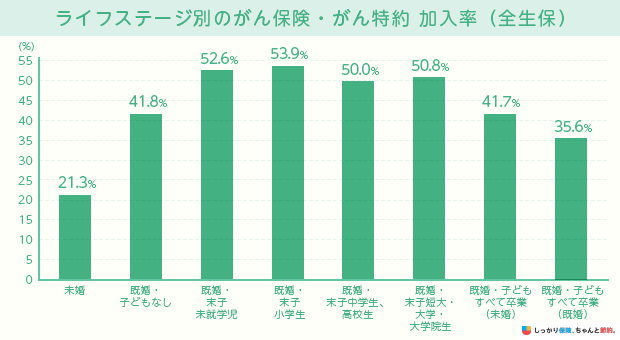

ライフステージ別の加入率

ライフステージ別にがん保険の加入率をみると、未婚世帯は約2割、既婚世帯は約4割以上の世帯ががん保険に加入していることがわかります。

参照:2022(令和4)年度 生活保障に関する調査|生命保険文化センター

また、既婚世帯においては子どもがいる世帯のほうが加入率は高い傾向にあり、多額の教育資金が必要な時期は、特に保障を手厚く備えている世帯が多いものと考えられます。

子どもが自立する年齢になると必要保障額が少なくなるため、生命保険の見直しに伴い、がん保険の加入率も減少する傾向にあります。

がん保険の必要性

がん保険の加入率は全体の4割程度に留まっており、なかには「実はがん保険って必要ない?」と疑問に感じる方も多いのではないでしょうか。

ここでは、がん保険の必要性が高い方と不要な方の特徴をみていきます。

がん保険の必要性が高い人

がん保険の必要性が高い人

- 自営業者の人

- 万が一、がんに罹患した際の治療費を貯蓄で賄えない人

- 飲酒、喫煙、不規則な食生活など生活習慣が乱れがちな人

「令和5年(2023)患者調査の概況」の推計患者数によれば、がん患者(悪性新生物)の入院患者数は10万6千人、通院患者は18万6千人で、通院や入院のために仕事を休まざるを得ない場面も想定されます。

会社員の場合は健康保険から傷病手当金が支払われますが、個人事業主の加入する国民健康保険には傷病手当金がありません。

特に自営業者の方は仕事を休むことで収入に直結するため、がん治療中の収入減少に備える意味でもがん保険の必要性は高いといえます。

一方、通常の医療費と同様でがんに罹患した場合も公的保険制度が適用されるため、医療費の1〜3割を負担するだけで高度な医療が受けられます。

ただし、がん治療で「先進医療に係る費用」や「患者申出療養に係る未承認薬などの費用」は公的保険制度が適用されないため、医療費の全額が自己負担となってしまいます。

そのため、がんの治療費に備えられるだけの十分な貯蓄がない方にとっても、がん保険の必要性は高いと考えられます。

また、がんは生活習慣病の一種なので、過度な喫煙や飲酒、不規則な食生活を続けると発症する可能性があります。

これらに該当する場合はがん保険に加入し、万が一の事態に備えたほうが良いでしょう。

がん保険の必要性が低い人

一方、がん保険の必要性が低い方の特徴は、次の通りです。

がん保険の必要性が低い人

- 万が一、がんに罹患した際の治療費を貯蓄で賄える人

- 会社の福利厚生や健康保険でカバーできる人

上述の通り、特別な治療方法を除き、がん治療における医療費は公的保険制度が適用されます。

会社員の方は勤務先の福利厚生などで医療費を補填できる場合もあるため、これらでがんの治療分をカバーできるのであれば、がん保険に加入する必要性は低くなります。

とはいえ、がんの治療方法は多様化が進んでおり、公的保険制度や福利厚生を活用しても治療費が家計を圧迫する要因になる可能性も十分に考えられます。

また、実際にどれくらいの貯蓄があればがんの治療費に備えられるかは個人の貯蓄状況やリスク許容度によっても異なります。

がん保険に加入すべきか否かの判断が難しい場合は、ファイナンシャルプランナーなどの専門家に相談をするのがおすすめです。

がん保険は必要?治療にかかる費用と受け取れる給付金の比較

ここからは、がん保険に加入した場合の年代別平均保険料と、がんになった際の治療費と受け取れる給付金を紹介し、必要性を解説します。

年代 |

月払平均保険料 |

|

|---|---|---|

男性 |

女性 |

|

20代 |

2,357円 |

2,205円 |

30代 |

2,809円 |

2,673円 |

40代 |

4,020円 |

3,534円 |

50代 |

5,006円 |

3,986円 |

60代 |

6,363円 |

4,341円 |

70代以上 |

5,535円 |

3,122円 |

※2021年11月1日~2024年4月30日の間にしっかり保険、ちゃんと節約。経由でお申し込みいただいたデータを保険種別ごとに集計※保険の払込方法が「月払」の方のみ対象※実際には保険会社によって保障内容・保障額が異なり、記載の数値は参考です。※お申込みにあたっては必要な保障を十分にご検討いただきますようお願いします。

入院日数 *1 |

入院治療費 *2 |

|

|---|---|---|

胃がん |

11.3日 |

23万4,215円 |

結腸がん |

10.7日 |

22万1,423円 |

直腸がん |

11.5日 |

23万7,900円 |

肝臓がん |

10.5日 |

21万7,812円 |

肺がん |

11.0日 |

22万7,334円 |

乳がん |

8.5日 |

17万6,601円 |

子宮がん |

9.1日 |

18万9,203円 |

悪性リンパ腫 |

14.8日 |

30万5,575円 |

白血病 |

18.1日 |

37万5,288円 |

その他の悪性新生物<腫瘍> |

10.8日 |

22万3,404円 |

*1 令和4年 医療給付実態調査|厚生労働省より算出*2 生命保険文化センター「入院費用(自己負担額)はどれくらい?」の入院費用の1日あたりの平均20.700円×平均入院日数で計算

加入しているがん保険の例

-

がん診断給付金:50万円

-

がん入院給付金:5,000円×平均入院日数

-

がん手術・放射線治療給付金:10万

※治療として手術か放射線治療を一回受けたとする

受取金額 |

収支 |

|

|---|---|---|

胃がん |

65万6,574円 |

+42万2,359円 |

結腸がん |

65万3,484円 |

+43万2,061円 |

直腸がん |

65万7,464円 |

+41万9,563円 |

肝臓がん |

65万2,612円 |

+43万4,800円 |

肺がん |

65万4,912円 |

+42万7,577円 |

乳がん |

64万2,657円 |

+46万6,057円 |

子宮がん |

64万5,701円 |

+45万6,498円 |

悪性リンパ腫 |

67万3,810円 |

+36万8,235円 |

白血病 |

69万649円 |

+31万5,362円 |

その他の悪性新生物<腫瘍> |

65万3,962円 |

+43万559円 |

がんの治療で20万以上かかった場合でも約40万円プラスになっており、入院治療費のリスクはカバーできていそうです。

しかし、がんになった際には、入院治療費だけでなく通院・収入減少のリスクもあります。

また以下の図のように、入院治療より通院治療の方が多く入院以外の治療費にも備えなければなりません。

また、厚生労働省のデータによると、がんで傷病手当金を受給した期間の平均は約6ヶ月(180日)となっています。

傷病手当金は働けなくなった際の公的保障なので6ヶ月程度は働けない状態だったといえます。

また、入院時の治療費だけでなく、通院にかかる治療費や仕事を休んだ際の収入の補填まで備える必要があります。

がん保険に加入すればこれらのリスクに備えられるため、加入する必要性は十分にあるといえます。

がん保険の加入率についてよくある質問

がん保険の加入率についてよくある質問

Q. 日本人の何割ががんになりますか?

A. 国立がん研究センターの調査によると、日本人が生涯でがんに罹患する確率は男性で65.5%、女性で51.2%と約2人に1人がかかるという結果になっています。

参照:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)

Q. がん保険には何歳から入れますか?

A. がん保険の加入可能な年齢は保険商品によって異なります。

0歳~85歳まで申し込める商品もあります。

まとめ

厚生労働省の調査結果によると、日本人の死因順位として悪性新生物(がん)は常に上位となっています。

一方、生命保険文化センターの調査結果を参照すると、全体の4割程度しかがん保険に加入していないことがわかります。

がん治療で「先進医療に係る費用」や「患者申出療養に係る未承認薬などの費用」は、公的保険制度が適用されないため、医療費の全額が自己負担となってしまいます。

そのため、会社の福利厚生や現在の貯蓄状況でがんの治療費を負担しきれない可能性がある場合は、がん保険に加入しておくことで安心です。

さらに、加入に最適なタイミングについて知りたい場合は、【コのほけん!】がん保険の加入はもったいない?実際の加入率や加入に最適なタイミングを解説も参考にしてみてください。

- 諏澤 吉彦

- 京都産業大学教授

一方で、年収が低い世帯では加入率が低いことには留意が必要です。薬物治療や放射線治療などの技術進歩によって通院でのがん治療が一般的となり、がんの進行程度によってはその期間が非常に長期となったり、生涯続くケースもあります。

しかも、先進医療は公的保険制度の保障対象とならないため、貯蓄のみで医療費の全額をまかなえない場合もあります。このことを考慮すれば、収入が低くてもがん保険への加入を検討することが望まれます。その際には、罹患数が比較的多い子宮がんや大腸がんにみられる上皮内新生物が保障対象となっているかどうか、入院・手術に加えて通院治療に対する保障が十分かどうかについても確認する必要があります。既にがん保険に加入している場合であっても、古い保険商品のなかには通院治療が保障されないものもありますので、必要に応じて保障の見直しを行うことが求められます。

.png)