生命保険とは?仕組みをわかりやすく解説

生命保険とは、病気やケガ、事故などによって所定の状態になった場合に給付金や保険金を受け取れる保険です。

死亡保険の印象が強い方もいるかもしれませんが、医療保険や学資保険なども生命保険の一種です。

そのため、加入する目的を明確にしたうえで、ご自身に合った種類を選ぶことが大切です。

【3つの基本系に分類】生命保険の種類とは

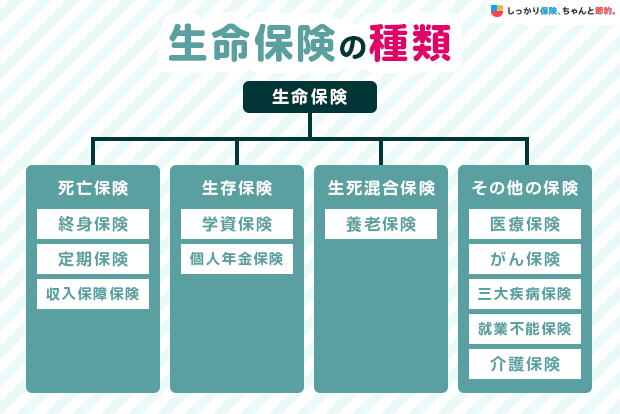

生命保険には、大きく分けて「死亡保険」「生存保険」「生死混合保険」の3種類とその他の保険があります。

生命保険に加入する際は、違いを把握したうえでご自身にあった商品を選ぶことが大切です。

とはいえ、初めて生命保険を検討する方にとっては、それぞれの違いやどの保険に加入すべきかわかりにくいのではないでしょうか。

この記事では、生命保険の種類や特徴、選ぶときのポイントをわかりやすくまとめて解説していきます。

全ての保険種類の一覧については、こちらを参考にしてみてください。

生命保険の種類一覧

生命保険の種類一覧は以下の通りです。

種類 |

保険 |

特徴 |

おすすめな人 |

|---|---|---|---|

死亡保険 |

一生涯に渡り、被保険者が死亡または高度障害状態になった際に保険金が支払われる保険 |

|

|

契約時に定めた期間中に被保険者が死亡、または高度障害状態となった場合に保険金が支払われる保険 |

|

||

保険期間中に被保険者が死亡または高度障害状態となった場合、その時点から満期まで定期的に保険金が支払われる保険 |

|

||

生存保険・生死混合保険 |

子供の教育資金を積み立てられる貯蓄型の保険 |

|

|

60歳や65歳などの年齢になると一定期間、または一生涯に渡って年金が受け取れる保険 |

|

||

保険期間中に死亡または高度障害状態となった場合だけでなく、問題なく満期を迎えた場合も保険金が受け取れる保険 |

|

||

医療リスク、働けなくなった際の収入減に備えた保険 |

病気やケガを治療するための入院または手術を保障する保険 |

|

|

悪性新生物(がん)・三大疾病になったときの保障に特化した保険 |

|

||

就業不能状態となった場合に、毎月一定金額の給付金を受け取れる保険 |

|

||

要介護認定を受けた人に対して、介護にかかる費用を補填する保険 |

|

各保険の特徴を踏まえたうえで、自分に必要なものを判断するようにしましょう。

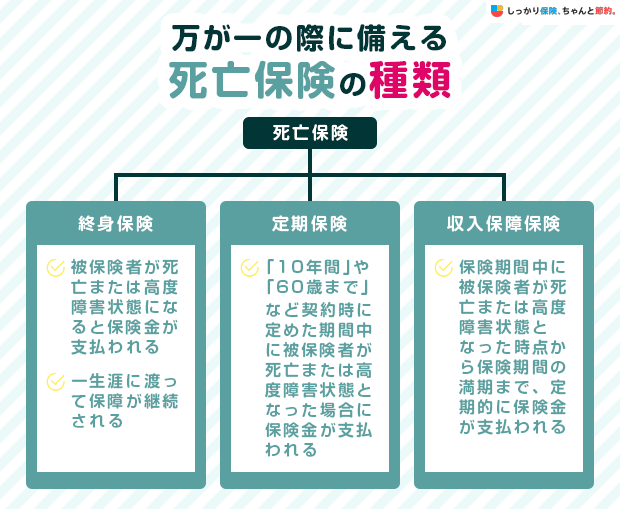

生命保険の種類1: 死亡保険

死亡保険は、被保険者(保障の対象になる方)が、死亡または所定の高度障害状態となった場合に、受取人に対して保険金が支払われる保険です。

主な死亡保険は、次の通りです。

万が一の際に備える死亡保険の種類

死亡保険に加入することで、万が一のときのときは保険金を受け取って、残された家族の生活費や亡くなった方の葬儀費用などの支払いに充てられます。

終身保険

終身保険は、被保険者が死亡または高度障害状態になると保険金が支払われる保障が、一生涯に渡って継続される死亡保険です。

保険商品のなかには、加入から一定期間が経過すると更新を迎えて毎月の保険料が高くなる場合があります。

その点、終身保険であれば、保険料は加入時から一生涯変わりません。

若いうちに加入すると、年齢を重ねても割安な保険料で保障を継続することができます。

また、保険料の一部は積み立てられており、途中解約したときはそれを原資に「解約返戻金」として支払われるため、資産形成にも活用が可能です。

そのため、計画的な貯蓄が苦手という方や将来の老後資金にも備えておきたい方などは、終身保険の加入を検討すると良いでしょう。

定期保険

定期保険は、「10年間」や「60歳まで」など、契約時に定めた期間中に被保険者が死亡、または高度障害状態となった場合に保険金が支払われる仕組みの死亡保険です。

保険料は掛け捨てであるため、途中で解約した場合でも解約返戻金はまったくないか、あってもごくわずかです。

その反面、貯蓄性のある終身保険に比べて、毎月の保険料が割安である点が特徴です。

また、保険期間が満期を迎えた場合でも、更新することで基本的に保険料負担は増えますが、それまでと同等の保障が継続できる定期保険もあります。

例えば、亡くなったあとの家族の生活費を準備するために、高額な死亡保障に加入したいのであれば、保険料が割安な定期保険が有効な選択肢となるでしょう。

- 諏澤 吉彦

- 京都産業大学教授

このような変化に備え、記事にも取り上げられている収入保障保険に加入することができます。また、終身保険と定期保険を組み合わせた、いわゆる定期付終身保険を利用することもできます。例えば子供の独立までは手厚い保障を伴う定期保険に加入し、併せて葬儀費などを賄える程度の保障を伴う終身保険に加入しておくことで、ライフステージの変化に対応することができます。

収入保障保険

収入保障保険は、保険期間中に被保険者が死亡または高度障害状態となった場合に、その時点から満期まで、定期的に保険金が支払われる死亡保険です。

毎月決まった金額の保険金がお給料や年金のように支払われるため、残された家族の生活費を保障することを目的として加入されるのが一般的です。

保険金の支払い総額は「毎月の保険金受取額×満期までの期間」で計算されるため、保険期間の経過にともなって保険金の支払総額が減っていく仕組みです。

そのため、保険期間が経過しても受取額が一定である定期保険と比較して、毎月の保険料が割安に設定されています。

毎月の保険料負担を抑えながら、大きな保障を備えておくことが可能です。

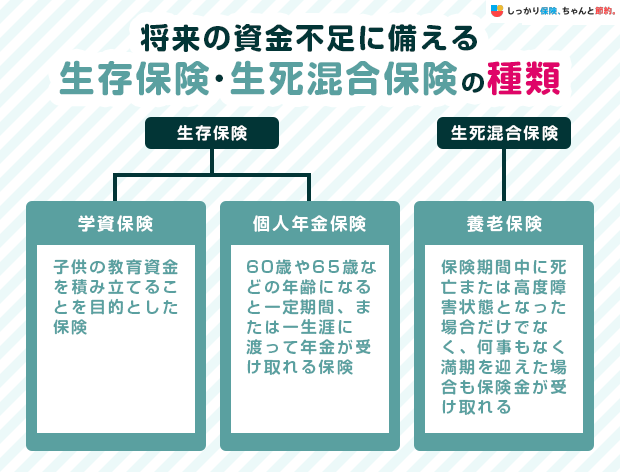

生命保険の種類2: 生存保険・生死混合保険

生存保険は、契約時に定めた期間を満了した場合に被保険者が生存していると保険金が支払われます。

生死混合保険は、保険期間中に被保険者が亡くなったときは死亡保険金が、満期まで生存したときは満期保険金が支払われます。

代表的な生存保険は学資保険や個人年金保険、生死混合保険には養老保険が挙げられます。

将来の資金不足に備える生存保険・生死混合保険の種類

それぞれの保険商品の特徴について解説していきます。

学資保険(こども保険)

学資保険(こども保険)は、子供の教育資金を積み立てることを目的とした保険商品です。

被保険者である子供が、契約時に定めた年齢に達すると満期保険金や学資金を受け取れます。

商品によっては、子供が小学校や中学校などに進学するたびにお祝い金を受け取ることも可能です。

また「保険料払込免除特約(特則)」が付いていれば契約者(親)に万が一のことがあった場合、保険料の払込が負担が全額免除されることが特徴です。

近年の学資保険は、低金利の影響によりひと昔と返戻率(保険金の受取総額に対する払込保険料の割合)は低下してしまっています。

そのため、教育資金が必要なタイミングや保険料を払い込む期間などを考えたうえで、できるだけ返戻率の高い学資保険を選ぶことが大切です。

学資保険の返戻率を高める方法としては「保険金の受け取り時期を遅らせる」た「不要な特約をつけない」などが挙げられます。

個人年金保険

個人年金保険は、保険料を払い込むことで、60歳や65歳などの年齢になると一定期間、または一生涯に渡って年金が受け取れる保険商品です。

日本国民は、国民年金や厚生年金などに加入しているため、原則として65歳になると老齢年金を受給できます。

個人年金保険に加入することで、老齢年金とは別に年金を受け取れるようになるため、老後生活にゆとりが生まれやすくなります。

毎月の保険料は、契約時に指定した口座からの引き落としで払い込むため、コツコツと貯蓄することが苦手な方でも計画的に老後資金を準備できるでしょう。

ただし、途中解約すると元本割れを起こすケースがあります。

また、定額年金タイプの個人年金保険を選んだ場合は、将来的にインフレが発生すると、年金の価値が目減りする恐れがあります。

養老保険

養老保険は、生死混合保険の一種です。

保険期間中に死亡または高度障害状態となった場合だけでなく、何事もなく満期を迎えた場合も保険金が受け取れます。

死亡・高度障害保険金と、満期時に受け取れる満期保険金は基本的に同額です。

万一の場合の保障と将来に向けた貯蓄の両方を、ひとつの保険契約でできる点が養老保険の良い点といえます。

ただし、満期を迎えたあとは基本的に契約を更新できません。

- 諏澤 吉彦

- 京都産業大学教授

例えば、日々の生活費や医療費、住宅購入などには貯蓄を取り崩しても、老後に向けた準備はつい後回しになってしまうかもしれません。公的年金制度が必ずしも十分に手厚い保障を提供しないこと、老後の生存期間が不確実であることなどを考えれば、個人年金保険などの生存保険や、養老保険などの生死混合保険への加入を検討してもよいでしょう。

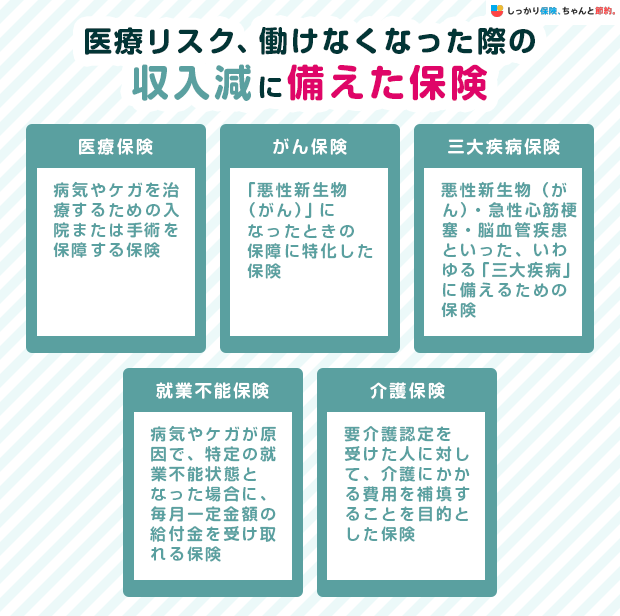

生命保険の種類3:医療リスク、働けなくなった際の収入減に備えた保険

生命保険には、病気やケガを治療するための医療費自己負担や、働けなくなった際の収入減少に備えられるものもあります。

代表的な保険としては、次の4種類が挙げられます。

医療リスク、働けなくなった際の収入減に備えた保険

これまでご紹介した保険商品とは打って変わって、特定の条件を満たした場合に保険給付がなされます。

それぞれの特徴について解説していくので、ご自身が備えておきたいリスクを考えながらご確認ください。

医療保険

民間医療保険は、病気やケガを治療するための入院または手術を保障する保険です。

厳密にいえば医療保険には、全日本国民が加入を義務付けられている「公的医療保険」と、民間企業が提供する「民間医療保険」の2種類があります。

日本国民は公的医療保険制度に加入しており、病気やケガの際は原則1〜3割の自己負担で、高度な医療が受けられます。

一方で、希望して個室に入ったときの差額ベッド代や入院時の食事代などは、公的医療保険の対象外です。

民間医療保険は、医療費の自己負担分や公的医療保険の対象外である費用などをカバーするために加入します。

民間医療保険には、保険期間が一定である「定期医療保険」と、解約をしない限り一生涯にわたって保障される「終身医療保険」があります。

ご自身が受けられる公的医療保険の給付内容をよく理解したうえで、保険期間や保障内容をよく検討したうえで民間医療保険に加入することが大切です。

がん保険・三大疾病保険

がん保険は、「悪性新生物(がん)」になったときの保障に特化した保険商品です。

一般的な医療保険よりもがんの保障が手厚く、所定のがんと診断されたときや、放射線治療・抗がん剤治療などのがん治療を受けたときなどに給付金を受け取れます。

また、悪性新生物(がん)・急性心筋梗塞・脳血管疾患といった、いわゆる「三大疾病」に備えるための保険として「三大疾病保険」があります。

三大疾病のいずれかに罹患した場合の長期化しやすい入院費用や、入院中の収入減少に備えられます。

がんや心筋梗塞、脳卒中といった日本人が罹患しやすいといわれている疾病に重点的に備えたいのであれば、がん保険や三大疾病保険を検討するとよいでしょう。

就業不能保険

就業不能保険は、病気やケガが原因で、特定の就業不能状態となった場合に、毎月一定金額の給付金を受け取れる保険です。

給付金の支払いが始まるのは、働けなくなったときから60日または180日の免責期間が経過したあとです。

受取期間は、保険期間が満了するまでと再び働けるようになるまでのどちらか短い方となります。

医療保険は主に病気やケガが原因でかかった治療費や手術代しか賄えませんが、就業不能保険は「働けなくなったこと」が条件なので、給付金の用途に制限はありません。

治療費や生活費だけでなく、住宅や車のローンの返済、子供の教育費などの支払いにも給付金を充てられます。

ただし、うつ病などの精神疾患は保障の対象外となるケースがあります。

介護保険

民間介護保険は、要介護認定を受けた人に対して、介護にかかる費用を補填することを目的とした保険です。

国が運営する「公的介護保険」の給付をカバーするために、民間の生命保険会社が取り扱いをしています。

公的介護保険は、40歳以上の全日本国民が加入することを義務付けられている制度です。

介護が必要な状態になってから所定の要介護認定受けると、訪問介護や訪問入浴などの介護サービスを1〜3割の自己負担で利用できます。

民間介護保険は、公的介護保険でカバーできない範囲の支出を補填するための保険で、例えば次のような費用が挙げられます。

公的介護保険の対象外となる費用の一例

- 介護サービス利用時の上限額超過分

- 介護にかかる交通費(タクシー代など)

- 家事代行サービスの費用

- 配食サービス費

- 施設サービスの居住費や食費

- おむつ代などの消耗品費

公的介護保険は介護サービスが一定の自己負担で利用できる現物支給の制度であるのに対し、民間介護保険は基本的に現金が支給される点が異なります。

日本は世界的に知られる長寿大国で、年々平均寿命が延伸化しており、介護にかかる支出への備えは必要不可欠といっても過言ではありません。

以下の記事を参照しながら、介護保険の加入も検討してみてください。

生命保険の加入・見直しを考える際の4つの注意点

生命保険の加入を考える際は、次の4つのポイントをチェックしておきましょう。

生命保険の加入・見直しを考える際の注意点

すでに加入中の生命保険がある人は、ライフステージが変わったタイミングで見直すのがおすすめです。

それぞれのポイントについて簡単に解説していきます。

1. どのようなリスクに備えたいのか明確にする

生命保険は、自身が想定するリスクに対して備えるために加入するものです。

例えば「自分に万一のことがあっても遺された家族の生活費を準備したい」といった場合には、被保険者が死亡または高度障害状態となったときに保険金が支払われる定期保険や収入保障保険が主な選択肢となります。

「悪性新生物(がん)」になったときの治療費や収入の減少の備えを手厚くしたいのであれば「がん保険」を検討すると良いでしょう。

自分自身や家族のことを考慮して、どのようなリスクに備えたいのかを明確にしてから保険商品をご検討ください。

2. 備えたい期間はどの程度か

リスクを明確化した後は、そのリスクに対して備えておきたい期間がどの程度あるのかを考えましょう。

例えば、子供が独立するまでの万が一の備えを手厚くしたいのであれば、生命保険の保障期間は、20年前後と考えられます。

一方で亡くなったときの葬儀費用や遺品の整理費用などを生命保険の保険金で準備するのであれば、必要な保険期間は一生涯と考えられます。

他にも、住宅や車を購入するときの組んだローンの返済期間を基準に、リスクに備える期間を考える方法もあります。

3. 支払い保険料と貯蓄性のバランスをどう考えるか

生命保険には大きく分けて「貯蓄型保険」と「掛け捨て型保険」の2種類があります。

貯蓄型保険は、将来的に「解約返戻金」や「満期保険金」といった形で払い込んだ保険料が戻ってくることがあるため、貯蓄にも活用できます。

一方の掛け捨て型保険は、将来的に保険料が返ってくることはありませんが、毎月の保険料負担が割安である点が特徴です。

貯蓄性のある保険商品は、老後資金や子供の教育資金、住宅購入費用を貯蓄することに向いていますが、掛け捨て型よりも月々の保険料が重くのしかかります。

そのため、支払うことになる保険料と将来に向けた貯蓄性のバランスを考慮した上で、保険商品を比較する必要があります。

4. どの程度の必要保障額(保険金額)が必要か試算する

生命保険は、保障内容を手厚くすればするほど、月々の保険料負担が大きくなります。

そのため、自分自身に万一のことがあった場合に、どの程度の必要保障額(保険金額)が必要になるかを試算した上で保障内容を決めるのがおすすめです。

とはいえ、自分や家族にとって本当に必要な保障額を試算するためには専門的な知識も必要となるので、全てを自分で試算するのは難しいでしょう。

そういった場合におすすめなのが、「ファイナンシャルプランナーへの無料相談」です。

保険の知識はもちろんのこと、保険以外のお金の知識も豊富な「お金に関するプロの専門家」なので、家計状況やあなたの要望にピッタリの保険を提案してくれます。

保険の種類に関してよくある質問 Q&A

保険の種類に関してよくある質問

Q. インターネットで完結できる保険はありますか?

A. あります。

保険商品によってはネットで完結できるものと、対面でしか加入できないものがありますので、詳しくは「インターネットで申込ができる生命保険一覧」を参考にしてみてください。

Q. 生命保険と医療保険の違いとは?

A. 生命保険は死亡時の保障として扱われることが多く、自分の家族や両親等遺族の生活などに備えるものです。

医療保険は、病気やケガによる治療費の負担を軽減してくれる保険です。

医療保険については生命保険の種類3:医療リスク、働けなくなった際の収入減に備えた保険の章をご覧ください。

Q. 生命保険と死亡保険の違いは何ですか?

A. 死亡保険は生命保険の一種であり、死亡または高度障害状態となった場合、保険金を受け取れる商品です。

そのほか、生命保険には生存保険や生死混合保険などがあります。

まとめ

生命保険には、大きく分けて「死亡保険」「生存保険」「生死混合保険」といった3つの基本系があります。

生命保険の3つの基本形

- 死亡保険

- 生存保険

- 生死混合保険

また、上記のいずれにも該当しない保険として「介護保険」なども存在します。

保険の種類を把握した上で、ご自身の想定するリスクに対して、最適な保障が得られる保険商品をお選びください。

.png)