近年の日本では平均寿命の延伸が進んでおり、100歳まで生きることを前提にした人生設計を考える必要があります。

そこで、重要な問題となるのが「果たして私はいくらの年金がもらえるの?」という点です。

退職後は収入が減るのが一般的で、老後の生活資金として年金をあてにしている方も多いと思います。

しかしながら、昨今では老後資金2,000万円問題が話題になったことでも分かるように、公的年金制度だけでは安定した老後生活を送るための資金としては十分とは言えません。

また、公的年金に頼らない貯蓄を作るために資産運用をする場合でも、実際にもらえる年金額が分かっていた方が安心ですよね。

この記事では、「年金の平均受給額」と「老後資金を積み立てる5つの方法」をご紹介します。

年金以外の方法で老後資金を貯蓄したいと考えている方へ向けて、「老後に備えられる3つの保険」もご紹介しますので、ぜひ参考にしてみてください。

なお、公的年金には大きく分けて「老齢年金」「遺族年金」「障害年金」の3種類があります。

老齢年金は老後の生活保障、遺族年金は一家の働き手が亡くなった際の遺族への保障、障害年金は病気やけがで障害を負った際の保障です。

本記事では主に老齢年金の受給額について解説します。

年金はいくらもらえるの?

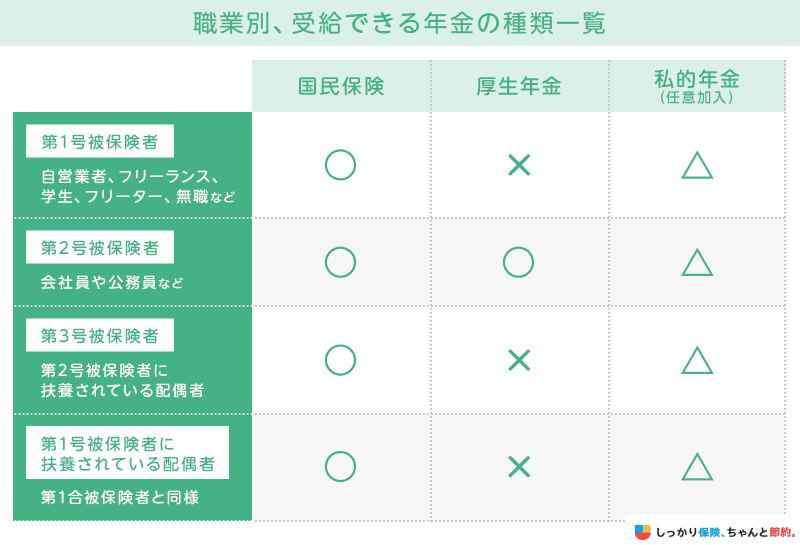

もらえる年金の種類や金額は職業や働き方によって異なる

将来的に受け取れる年金の金額と種類は、職業によって異なります。

年金の受給額を確認する前に、日本の年金制度についておさらいしましょう。

※公的年金における「共済年金」は平成27年10月から厚生年金に統一されました

※公的年金における「共済年金」は平成27年10月から厚生年金に統一されました

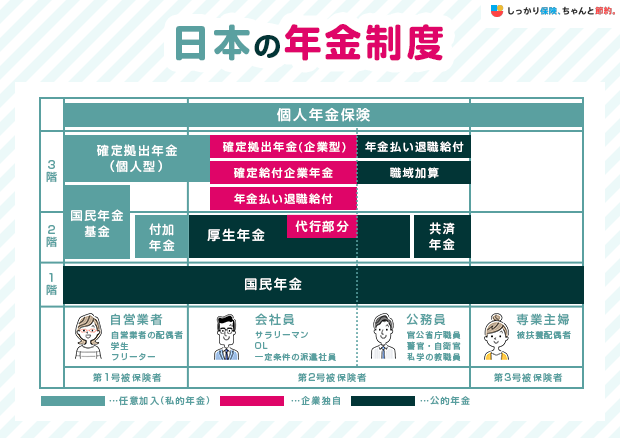

日本の年金制度は3階建ての構造になっており、1階部分の「国民年金」・2階部分の「厚生年金」・3階部分の「私的年金」から成り立っています。

1階・2階部分は国が管理・運営を行う「公的年金」で、国民皆年金制度のもと全日本国民が国民年金に加入しており、会社員や公務員の方はさらに厚生年金にも加入しています。

3階部分の「私的年金」は金融機関を通じて利用できる、税制優遇のある国の仕組みや民間の保険会社が販売する年金保険を指し、加入は任意で公的年金の保障を上乗せしたい方が個別に申し込みをして加入します。

つまり、職業ごとに分けるともらえる年金の受給額と種類は以下の通りになります。

まずは上記の表を確認し、自分がどの区分に該当するのかを確認してから年金額をみていきましょう。

年金の受給資格

年金の受給開始年齢は、原則として65歳からで、保険料納付済期間(国民年金保険料の納付済期間または厚生年金保険の加入期間など)と国民年金の保険料免除期間を合算した「資格期間」が10年以上である必要があります。

かつての年金制度の名残で、老齢厚生年金が65歳より前に受給できる方もいますが、(男性:昭和36年4月1日生まれまで、女性:昭和41年4月1日生まれまで)老齢年金は基礎年金と厚生年金ともに65歳が支給開始年齢です。

2013年以前は、国民年金が65歳・厚生年金が60歳から受給可能でしたが、現在では厚生年金の受給可能年齢も65歳となっているのでご注意ください。

国民年金と厚生年金ともに65歳からの受給が基本ですが、60歳~64歳の間から年金を受け取れる「繰り上げ受給」、66歳~75歳の間まで年金の受給を遅らせる「繰り下げ受給」も選択可能です。

ただし、厚生年金(老齢基礎年金含む)の平均受給額は年間約180万円程度、国民年金のみの場合は満額でも年間約85万円程度にとどまります。

参照:令和6年度 厚生年金保険・国民年金事業の概況|厚生労働省

そのため、老後の生活資金を公的年金だけで賄うのは難しく、安定した老後生活を送るためには現役時代から資金を貯蓄しておく必要があります。

年金の平均受給額

「令和6年度 厚生年金保険・国民年金事業の概況」に老齢年金の平均受給額が示されています。

これをもとに、年金の受給額のイメージをつかむことが可能です。

令和6年度のデータによれば、全国民対象の老齢基礎年金の平均月額は59,431円でした。

これに老齢厚生年金を加えた合計の平均受給額は151,142円です。

年度 |

国民年金 |

厚生年金(国民年金を含む) |

|---|---|---|

令和6年 |

59,431円 |

151,142円 |

令和5年 |

57,700円 |

147,360円 |

令和4年 |

56,428円 |

144,982円 |

令和3年 |

56,479円 |

145,665円 |

令和2年 |

56,358円 |

146,145円 |

参照:令和6年度 厚生年金保険・国民年金事業の概況(P.8,P.19)|厚生労働省

国民年金の受給額は、「保険料の納付月数」で決まります。

20歳~60歳までの40年間のうちに毎月欠かさず保険料を納めていれば、令和8年4月分からの年金受給額は847,300円(年間)となります。

参照:老齢基礎年金の受給要件・支給開始時期・年金額|日本年金機構

一方、厚生年金の受給額は「保険料の納付月数」と「収入額」によって決まるので、給与所得が多ければ多いほど年金の受給額も増えていきます。

【年齢別】年金の平均受給額

年齢 |

国民年金 |

厚生年金 |

|---|---|---|

60歳~64歳 |

47,138円 |

82,267円 |

65歳〜69歳 |

61,240円 |

151,753円 |

70歳〜74歳 |

60,339円 |

147,730円 |

75歳〜79歳 |

59,346円 |

151,377円 |

80歳〜84歳 |

58,454円 |

157,689円 |

85歳〜89歳 |

59,066円 |

165,486円 |

90歳以上 |

55,633円 |

164,027円 |

参照:令和6年度 厚生年金保険・国民年金事業の概況(P.27)|厚生労働省

65歳未満の厚生年金保険の受給権者は、特別支給の老齢厚生年金の定額部分の支給開始年齢引き上げによって、主に定額部分のない報酬比例部分のみの方で構成されているので、少なく見えています。

日本の年金制度では「賦課方式」を採用しており、20歳〜60歳の現役世代が納めた保険料をもとにして、その時点の年金受給者へ支給されます。

簡単にいえば「現役世代が日本全体の年金受給者の生活を支えている」イメージですが、昨今の日本では少子高齢化が進んでおり、現役世代が少なくなる一方で年金受給者は増加の一途を辿っています。

これらの理由から年齢が若いほど年金受給額が少なくなるよう調整されており、今後の人口統計によってはさらに受給額が少なくなっていくことも考えられます。

年金がいくらもらえるか確認する3つの方法

自分が将来いくら年金をもらえるのかを調べる方法は、主に3つあります。

それぞれの特徴を理解して、ご自身に合った方法で確認しましょう。

1. ねんきん定期便を確認する

ねんきん定期便は、毎年誕生月に届く年金加入記録の通知書です。

50歳未満の方と50歳以上の方では記載内容が異なる点に注意が必要です。

年齢 |

記載内容 |

注意点 |

|---|---|---|

50歳未満 |

これまでの加入実績に応じた年金額 |

将来の見込額ではない(今後の加入で増える) |

50歳以上 |

60歳まで加入を継続した場合の見込額 |

より正確な受給見込額が分かる |

50歳未満の方は、ねんきん定期便に記載された金額がそのままもらえる金額ではありません。

今後も保険料を納め続けることで、実際の受給額は増加します。

2. ねんきんネットで試算する

日本年金機構の「ねんきんネット」では、24時間いつでも年金記録の確認や将来の受給額の試算ができます。

かんたん試算機能を使えば、現在と同じ条件で60歳まで加入し続けた場合の見込額を素早く確認できます。

※利用するためには、ねんきんネットへの登録(マイナポータルとの連携やユーザIDの取得など)が必要です。

3. 公的年金シミュレーターを使う

厚生労働省が提供する「公的年金シミュレーター」は、ねんきん定期便の二次元コードを読み取るだけで、将来の年金額を試算できる便利なツールです。

働き方や暮らし方の変化に応じた試算ができるため、転職や独立を考えている方にもおすすめです。

年金受給額の計算方法

まず、年金受給額の計算方法についてご紹介します。

国民年金と厚生年金とで計算方法が異なるため、それぞれの計算方法について分かりやすく解説します。

国民年金の計算方法

令和8年4月分からの国民年金における年金受給額は、以下の計算式で算出されます。

国民年金の計算方法

- 年金受給額(年間)=847,300円×保険料納付済み月数÷480月(40年)

参照:老齢基礎年金の受給要件・支給開始時期・年金額|日本年金機構

毎月欠かさずに保険料を納めていれば、令和8年4月分以降の年金受給額は最大で847,300円です。

保険料免除期間がある場合は、以下の計算式にならって計算を行います。

| 計算方法 | 847,300円×(保険料納付済み月数+免除期間)÷480月(40年) | |

|---|---|---|

| 免除期間 | 全額免除の場合 | 免除月数×4/8 |

| 4分の1納付の場合 | 納付月数×5/8 | |

| 半額納付の場合 | 納付月数×6/8 | |

| 4分の3納付の場合 | 納付月数×7/8 | |

なお、国民年金(老齢基礎年金)の受給要件は、20歳〜60歳までの間の「保険料納付済期間+保険料免除期間+合算対象期間(年金額には反映されない期間)」が合計で10年以上ある65歳以降の方です。

何らかの理由で上記の要件を満たさなかった場合は老齢基礎年金を受給できないことになるので覚えておきましょう。

厚生年金の計算方法

厚生年金は、保険料の納付月数に加えて収入金額によっても年金受給額が変わります。

計算式は非常に複雑なので、基本的には「ねんきん定期便」や「ねんきんネット」を活用して確認するようにしましょう。

厚生年金の基本的な計算式

- A:平均標準報酬額×0.005481×平成15年(2003年)4月以降の加入月数

- B:平均標準報酬月額×0.007125×平成15年3月までの加入月数

- A+B=老齢厚生年金の受給額(報酬比例部分)

※標準報酬額:平成15年4月以後の被保険者期間の各月の標準報酬月額と標準賞与額の総額を、平成15年4月以後の被保険者期間の月数で除して得た額※標準報酬月額:平成15年3月までの被保険者期間の各月の標準報酬月額の総額を、平成15年3月までの被保険者期間の月数で除して得た額参照:年金額の計算に用いる数値|日本年金機構

加入期間と収入金額ごとのおおよその年金受給額は以下のとおりですが、実際の年金受給額はさまざまな要件によって大きく変動するので、あくまで目安としてご参照ください。

| 年収 | 保険料納付期間(加入年数) | ||||||

|---|---|---|---|---|---|---|---|

| 10年 | 15年 | 20年 | 25年 | 30年 | 35年 | 40年 | |

| 300万円 | 16万円 | 25万円 | 33万円 | 41万円 | 49万円 | 58万円 | 66万円 |

| 500万円 | 27万円 | 41万円 | 55万円 | 69万円 | 82万円 | 96万円 | 110万円 |

| 700万円 | 38万円 | 58万円 | 77万円 | 96万円 | 115万円 | 134万円 | 153万円 |

| 1,000万円 | 55万円 | 82万円 | 110万円 | 137万円 | 164万円 | 192万円 | 219万円 |

※年収×0.005481×平成15年(2003年)4月以降の加入期間で計算しています

夫婦の場合の計算方法

夫婦の場合における年金受給額のシミュレーションは以下のとおりです。

| 年金受給額 | |||

|---|---|---|---|

| 国民年金 | 厚生年金 | 合計受給額 | |

| 夫婦共働き(会社員同士)の場合 夫:年収700万円 妻:年収300万円 |

夫:約83万円 妻:約83万円 |

夫:約153万円 妻:約66万円 |

夫:約236万円 妻:約149万円 合計:385万円/年(32.1万円/月) |

| 会社員と専業主婦の場合 夫:年収700万円 妻:年収なし |

夫:約153万円 妻:0円 |

夫:約236万円 妻:約83万円 合計:約319万円/年(約26.6万円/月) |

|

| 夫婦共働き(自営業者同士)の場合 夫:年収700万円 妻:年収300万円 |

夫:0円 妻:0円 |

夫:約83万円 妻:約83万円 合計:約166万円/年(約13.8万円/月) |

|

| 自営業者と専業主婦の場合 夫:年収700万円 妻:年収なし | |||

※厚生年金の加入年数は40年としてシミュレーションしています。※老齢厚生年金の受給額については、「厚生年金の計算方法」の章で紹介した目安の金額を参照しています。

以上の表から、2人分の老齢厚生年金が受け取れる「夫婦共働き(会社員)」が最も年金受給額が多いことが分かります。

関連記事:共働き夫婦の年金受給額はいくら? 年金の上限額や老後のための資産形成方法を解説

年金の手取り額はいくら?

年金受給額として紹介される金額は「額面」であり、そこから税金や社会保険料が差し引かれた金額(手取り額)を受け取ります。

年金から差し引かれる主な税金・社会保険料は以下のとおりです。

年金から差し引かれる主な税金・社会保険料

- 所得税

- 住民税

- 介護保険料

- 国民健康保険料(後期高齢者医療保険料)

一般的に、年金の手取り額は額面の80〜90%程度になります。

老後資金は、実際にいくら必要?

日本では100歳まで生活するための老後資金として、定年退職をして働き手がいなくなった世帯では平均1,300万〜2,000万円の老後資金が必要だと言われています。

この金額には、介護費用などの「老後に必要とされる支出」が一切含まれていないので、実際にはこの金額以上の老後資金を貯蓄しておく必要がある可能性もあります。

以下の記事では、総務省が発表した統計データを用いながら、高齢夫婦世帯・高齢単身世帯における細かな家計収支をシミュレーションしてご紹介します。

よりリアルな金額がイメージできるため、老後資金として貯蓄しておきたい金額を知りたい方は合わせてご参照ください。

年金受給額を増やす5つの方法

資産運用などに取り組む前に、年金受給額を増やすことも検討してみましょう。

1. 繰り下げ受給を活用する

年金の受給開始を65歳から最大75歳まで遅らせることで、1か月あたり0.7%、最大84%年金額が増加します。

例えば、65歳時点で月15万円の年金を70歳まで繰り下げると、月約21万円(42%増)になります。

2. 付加年金に加入する(国民年金加入者向け)

国民年金の第1号被保険者は、月額400円の「付加年金」を上乗せできます。

将来の年金額は「200円×付加保険料納付月数」が加算され、2年間受給すれば元が取れる計算です。

3. 国民年金の任意加入・追納

60歳以降も国民年金に「任意加入」することで、保険料納付済期間を増やせます。

また、過去に免除を受けた期間の保険料を「追納」することで、年金額を満額に近づけられます。

4. 厚生年金に長く加入する

厚生年金は70歳まで加入できるため、60歳以降も働き続けることで年金額を増やせます。

ただし、「在職老齢年金」制度により、給与と年金の合計が一定額を超えると年金が減額される点には注意が必要です。

5. 加給年金・振替加算を確認する

厚生年金の加入期間が20年以上ある方は、65歳未満の生計を維持している配偶者や子などがいる場合に「加給年金」が加算されます。

配偶者が65歳になり、一定要件を満たすと「振替加算」として配偶者の年金に加算されます。

老後資金を積み立てる5つの方法

調査結果を基にしたシミュレーションにより、介護費用まで含めた老後資金は、およそ2,300万〜3,000万円程度必要と言われています。

この金額は「年金」や「社会保障給付」などを含めて試算しているため、不足分(2,300万〜3,000万円)は自力で準備しなければなりません。

各世帯において必ずしもこの金額が必要なわけではありませんが、年金や社会保障以外の方法で老後資金の準備をしておく必要があります。

老後資金を作る手段として「毎月の固定費を見直す」「定年後も働く」なども大事ですが、以下の5つの制度を上手に活用することも重要です。

老後資金を積み立てる5つの方法

- 山中 伸枝

- (株)アセット・アドバンテージ代表取締役/FP相談ねっと 代表

すると、普段から「自分への投資」をしてスキルアップを心掛けるようになるでしょう。学べばその分よりよい選択ができるようになるので、お金の積立も効率のよい投資にも振り向けられるようになります。

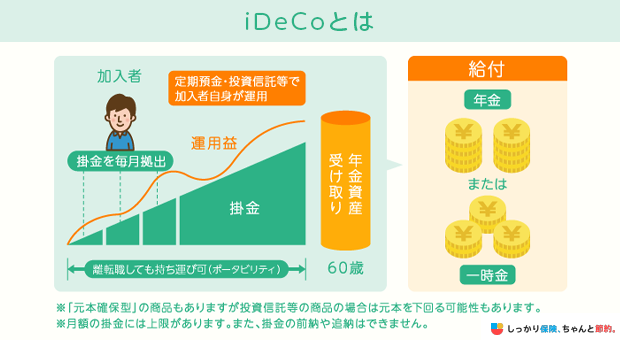

1. iDeCo(個人型確定拠出年金)

iDeCo(イデコ)は、毎月の掛金を積み立てて運用を行い、積み立てた金額や運用益を60歳~75歳までの好きなタイミングで受け取れる制度です。

20歳以上60歳未満であれば誰もが任意で加入することができ、以下の3つのメリットから効率良く老後資金を積み立てていけるのが特徴です。

iDeCo(個人型確定拠出年金)の3つのメリット

- 毎月の掛金は全額が所得控除となる

- iDeCoで得た運用益は非課税

- 受け取り方法は「年金」と「一時金」から選べてどちらも控除の対象となる

また、iDeCoの掛金は最低5,000円から上限となる金額まで1,000円単位で自由に決められるので、家計状況と相談しながら無理のない資産運用ができます。

なお、受け取り方法は「年金」と「一時金」の2種類から選択できますが、75歳時点で確定拠出年金を受け取っていない場合、自動的に「一時金」で受け取ることになってしまいます。

「年金形式」で受け取りたい場合は、74歳までのうちに受け取り手続きを行うようにしてください。

掛金の上限額(拠出限度額)は、加入資格ごとで異なりますので、以下表を参考にして自分の拠出限度額を把握しましょう。

加入資格 |

加入対象者 |

拠出限度額 |

|

|---|---|---|---|

第1号被保険者 |

日本国内に居住している20歳以上60歳未満の自営業者、フリーランス、学生など |

月額6.8万円(年額81.6万円) ※国民年金基金または国民年金付加保険料との合算枠 |

|

第2号被保険者 |

60歳未満の厚生年金の被保険者(サラリーマン、公務員など) |

会社に企業年金がない場合 |

月額2.3万円(年額27.6万円) |

企業型DCに加入している場合 |

月額2.0万円(年額24.0万円) ※一定の条件あり |

||

DBと企業型DCに加入している場合 | |||

DBのみに加入している場合 | |||

公務員等 | |||

第3号被保険者 |

20歳以上60歳未満の厚生年金に加入している方の被扶養配偶者 |

月額2.3万円(年額27.6万円) |

|

国民年金の任意加入被保険者 |

国民年金に任意加入している人(60歳以上65歳未満の方など) |

月額6.8万円(年額81.6万円) ※国民年金基金または国民年金付加保険料との合算枠 |

|

※DC:確定拠出年金、DB:確定給付企業年金、厚生年金基金参照:iDeCo公式サイト

iDeCoを始めるには金融機関を選ぶ必要がありますが、ネット証券の中でも国内株取引シェアが最も多い「SBI証券」がおすすめです。

手数料の安さや取引の際にTポイントが貯まることもおすすめする理由の一つですが、注意点等も存在しますので、以下ページをしっかりと読んで理解してから申し込むようにしましょう。

なお、2026年12月以降は以下のような改正が予定されており、制度が拡充される見込みです。

iDeCo改正のポイント

- 70歳まで掛金の拠出が可能になる

- 第1号被保険者や任意加入被保険者は毎月75,000円まで拠出が可能になる

- 第2号被保険者は毎月62,000円まで拠出が可能になる

参照:令和8年12月からiDeCoがパワーアップします!|厚生労働省

関連記事:iDeCo(個人型確定拠出年金)とは?デメリットや始め方をわかりやすく解説

2. 新NISA

2024年から運用がスタートした新NISAは、従来の一般NISAとつみたてNISAが見直され、双方の特徴を引き継いだ新しい少額投資非課税制度です。

新NISAでは従来は不可能だった成長投資枠(一般NISA)とつみたて投資枠(つみたてNISA)の実質的な併用が可能で、資産を売却すれば非課税枠が翌年に復活するようになりました。

少額からの積立投資だけを利用することも可能で、これまで以上に使い勝手の良い資産形成の手段として人気を博しています。

NISAを利用するには証券会社で専用口座を開設する必要があります。

金融機関によって選択できる金融商品や手数料に違いがあるので、それらをよく比較した上で申し込むようにしましょう。

3. 財形貯蓄

財形貯蓄は、勤務先の給与から毎月一定金額を天引きで行う貯蓄制度のことです。

天引きされた金額は、勤務先が提携する「財形貯蓄取扱金融機関」に払い込まれ、会社が制度の導入・運用を行うため、加入者が自分で何かをする必要はありません。

財形貯蓄には目的別の3種類が存在し、ライフイベントに合わせた資金作りができるのが特徴です。

| 種類 | 内容 |

|---|---|

一般財形貯蓄 |

|

財形住宅貯蓄 |

|

財形年金貯蓄 |

|

給与から天引きで積み立てができるので、大きな強制力があることがメリットと言える制度ですが、いくつか覚えておくべき注意点もあります。

財形貯蓄の注意点

- 勤務先が財形貯蓄制度を実施していなければ使えない

- iDeCoのような所得控除の対象にはならない

- 一般財形と通常の定期預金の違いがほとんどない

これらの注意点をしっかりと理解した上で利用するようにしましょう。

4. 定期預金

定期預金は、口座に預け入れをしてから一定期間引き出せないことを条件に、普通預金よりも金利が高く設定されている預金のことです。

預け入れの期間は最短1か月から最長10年までと好きな期間を選択でき、元本割れの心配がなく手数料も不要であることからローリスクで資産運用ができます。

ただし、普通預金よりも金利が高いとはいえ運用効率が高い訳ではなく、仮に銀行が破綻した場合の「預金保険制度」が適用されるのは金融機関ごとに1,000万円までなどの注意点もあるので覚えておきましょう。

- 「預金保険制度」とは?

銀行などの金融機関が経営破綻した場合に、預金者1人あたり元本1,000万円とその利息までを保護する仕組みです。

5. 小規模企業共済

小規模企業共済は自営業やフリーランスとして働く方向けの制度です。

毎月1,000円から7万円までの範囲内で、500円単位で自由に掛金を決めることができ、退職・廃業時はそれまでに積み立ててきた金額を「共済金」として一括・分割で受け取ることができます。

掛金は全額が所得控除として認められるので、老後資金を作る目的以外にも大きな節税効果が期待できます。

共済金を受け取る際は課税されますが、個人事業主であれば「退職所得」として扱われるので税負担が軽くなり、結果として老後においても節税の効果が見込めます。

一方、掛金納付月数が240か月を下回る場合は元本割れとなってしまう点には注意が必要です。

老後に備えられる3つの保険

老後資金を貯蓄するための方法として「保険」を活用することも一つの方法です。

保険契約によって老後資金を貯蓄すると「毎月の保険料支払いという強制力がある」「節税効果が見込める」などの恩恵が受けられます。

以下で挙げる3つの保険制度を活用して、上手に老後資金を貯蓄していきましょう。

老後に備えられる保険

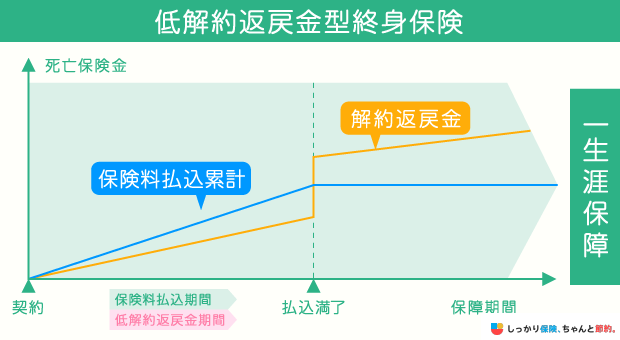

1. 低解約返戻金型終身保険

低解約返戻金型終身保険は、保険契約中の解約返戻金が少なく設定されている終身保険のことです。

保険料の払込期間が終了した後は通常の終身保険と同金額の解約返戻金となり、加入期間が長くなるほど解約返戻金が高額となります。

終身保険の中には、保険料の払込期間満了後は解約返戻金が払い込み保険料の110%や120%になる保険商品もあるので、満期を迎えた後に解約することで老後資金として使うことができるようになります。

毎月の保険料が安めに設定されているものの、払込期間が満了する前に解約すると元本割れを起こしてしまうので注意しましょう。

関連記事:終身保険はいらない?デメリットや必要性をわかりやすく解説

関連記事:解約返戻金とは?税金の計算方法や満期保険金との違いを解説!

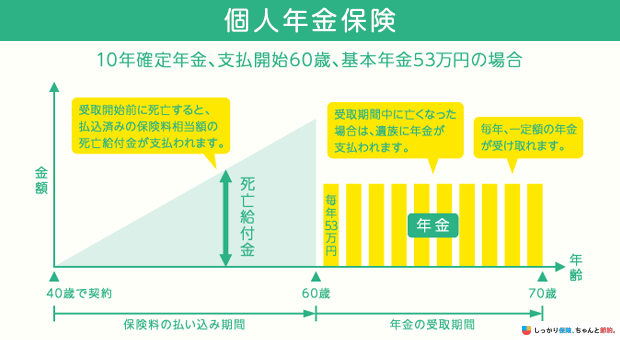

2. 個人年金保険

個人年金保険は、国民年金や厚生年金では足りない分を補填するための保険です。

所定期間までの保険料を支払うことで、60歳や65歳などの年齢に達してから5年・10年・15年・一生涯の期間は年金が受け取れるようになります。

万が一、年金を受け取る前に死亡した場合はすでに払い込んだ保険料と同額が死亡保険金として支払われます。

個人年金保険に加入することで所得控除の対象となったり、保険料という形で計画的に積み立てができたりなど、さまざまなメリットがあります。

その一方で、元本割れをするリスクが高い点やインフレに弱い点には注意が必要です。

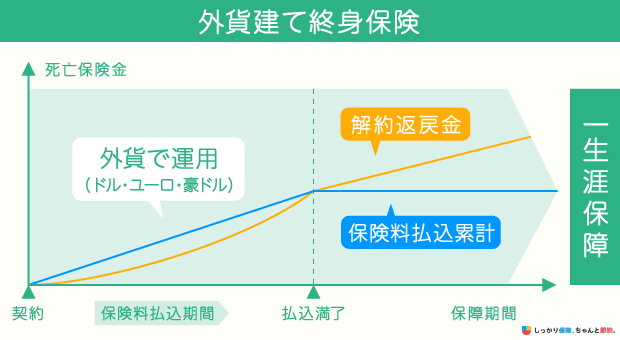

3. 外貨建て保険

外貨建て保険は、積み立てた掛金を外貨で運用する生命保険のひとつです。

利回りが高い・保険料が割安・万一の際の保障が得られるなどのメリットがあることに加え、現在の日本は金利が低水準にあることから、効率良く資産運用をするための方法として人気です。

その一方、為替リスク(異なる通貨の交換比率の変動による差)が伴う点や保険料の支払い時や受け取り時、契約時や解約時などのいたる部分で手数料が発生する点にはご注意ください。

関連記事:ドル建て保険はやめたほうがいい?メリット・デメリットや選び方を解説

年金受給額に関するよくある質問 Q&A

年金受給額に関する「よくある質問」にお答えします。

年金受給額に関する「よくある質問」

Q. 2026年は年金支給額が上がるのですか?

A. 年金支給額は物価の変動に応じて、毎年度改定を行う仕組みとなっています。

2026年度(2026年4月から2027年3月まで)において、65歳から受け取ることが可能な国民年金(老齢基礎年金)の年金額が更新されました。

具体的には、国民年金は月額70,608円(前年度と比較して1,300円増)となり、厚生年金は237,279円(前年度比で4,495円増)となる増額改定が行われました。

Q. 年金の最高額はいくらですか?

A. 老齢基礎年金は保険料を支払った期間、老齢厚生年金は所得から決まる等級で年金額が決まります。

満額は令和8年度では基礎年金は84.7万円/年、厚生年金は約363万円/年となりますので合計で約447万円が最高額と見込まれます。

Q. 厚生年金に10年加入したらいくらもらえますか?

A. 平成15年4月以降に働きはじめ、厚生年金に加入した場合は、以下の計算式で年金額が決定されます。

厚生年金受給額の計算方法

- 「平均標準報酬額×5,769÷1,000×被保険者期間の月数×スライド調整率」

平均報酬月額を平均年収400万(月額33万)程度とすると、もらえる年金額は年に約22万程度となります。

詳しくは「年金受給額の計算方法」の章をご覧ください。

Q. 年金25万をもらうには年収でどれだけ必要ですか?

A. 入社から定年までの平均年収が1,000万円程度必要になります。

一般的に年金だけで月25万円をもらうのは非常に難しいと言われているのは、入社から定年までの平均年収が1,000万円を超えられる方が少ないためです。

いくら年金がもらえるのかは、「年金受給額の計算方法」の章をご覧ください。

まとめ

人生100年時代を生きる私たちにとって、将来的に受け取れる年金の受給額は気になるところです。

厚生労働省が発表するデータによると、令和6年度においては下記でまとめた金額が受け取れることが分かりました。

年度 |

国民年金 |

厚生年金(国民年金を含む) |

|---|---|---|

令和6年 |

59,431円 |

151,142円 |

令和5年 |

57,700円 |

147,360円 |

令和4年 |

56,428円 |

144,982円 |

令和3年 |

56,479円 |

145,665円 |

令和2年 |

56,358円 |

146,145円 |

参照:令和6年度 厚生年金保険・国民年金事業の概況(P.8,P.19)|厚生労働省

安定した老後生活を送るための資金としては不十分なので、公的年金だけに頼らない別の方法で資産を貯蓄しておく必要があります。

この記事でご紹介した方法を実践すれば、効率的に老後資金を貯蓄していくことができるので、働き世代の今のうちから老後に備えた準備を進めておくことをおすすめします。

さらに、専業主婦でも加入できる保険について知りたい方は【コのほけん!】専業主婦はいくら年金をもらえる?受給額を増やす方法をFPが解説します!も参考にしてみてください。

.png)

.png)