共働きの世帯は、そうでない世帯と比較して老後の年金額は多くなりますが、生活に十分な金額を年金のみで受給できるとは限りません。

そのため、世帯でいくらの年金を受給できるかを把握し、不足分がある場合は夫婦で協力して事前に積み立てておく必要があります。

本記事では、共働き世帯が将来受け取れる年金の計算方法を、わかりやすく解説します。

モデルケースを用いたシミュレーションや、老後資金を貯蓄する方法も併せて解説していますので、ぜひご一読ください。

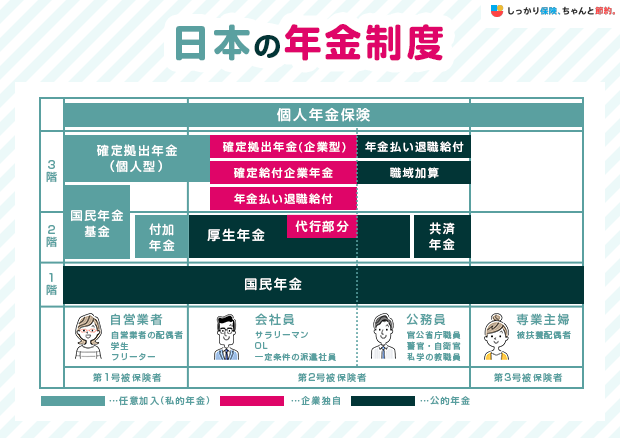

公的年金制度の基本

日本は国民皆年金制度を採用しており、原則として国民年金や厚生年金への加入が必須です。

また、必要に応じて国民年金基金や確定拠出年金、個人年金保険に加入し、自助努力で老後の所得を準備する必要があります。

全員が国民年金保険に加入しているため、65歳になると老齢基礎年金を受給できます。

さらに会社員・公務員の方は厚生年金にも加入するため、65歳以降は老齢厚生年金も受給が可能です。

一方で、厚生年金に加入できない自営業者や専業主婦は、会社員や公務員と比較して老後に受け取れる年金の金額が少なくなります。

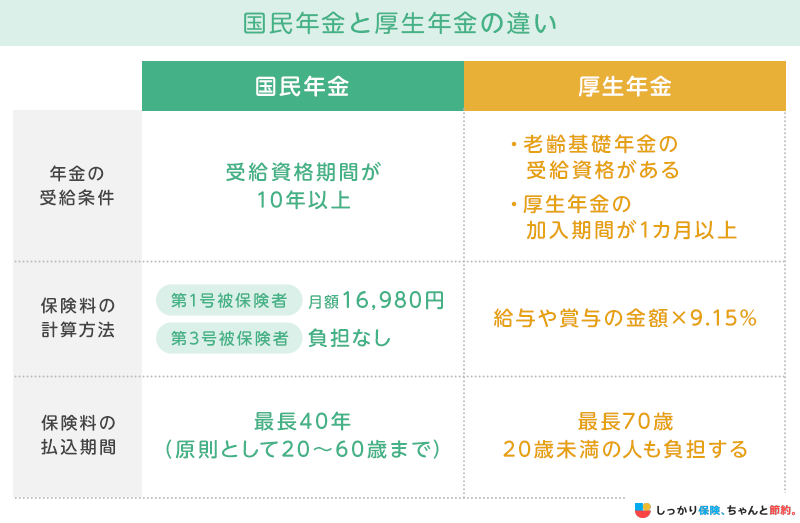

国民年金と厚生年金の違いは、以下の通りです。

将来受給できる年金の見込額や保険料納付額は、年に1度、誕生月に送付される「ねんきん定期便」で確認できます。

加えて「ねんきんネット」では、最新の年金加入状況や年金見込額をインターネット上で確認可能です。

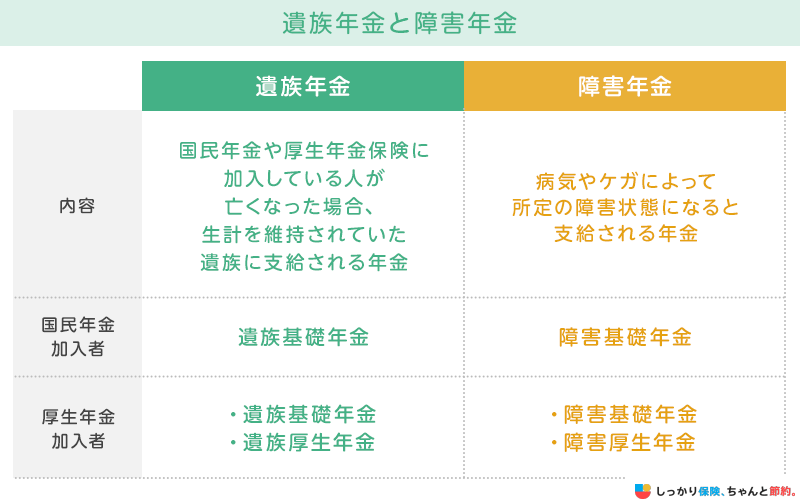

また、国民年金・厚生年金に加入していることで、万一の際には遺族年金や障害年金を受給できます。

※実際に遺族年金や障害年金を受給できるのは、受け取る人が所定の要件を満たした場合です

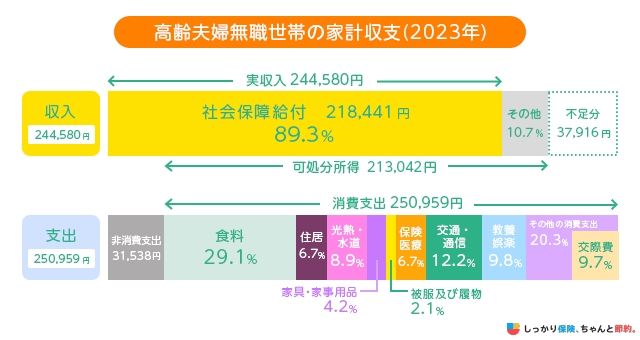

老後の平均支出

では、実際の老後生活にはどれほどお金がかかるのでしょうか?

総務省の調査によると、高齢夫婦世帯の平均的な収入と支出は以下の通りです。

| 金額 | ||

|---|---|---|

| 収入 (実収入から非消費支出を差し引いた可処分所得) |

213,042円 | |

| 支出 (消費全体から非消費支出を差し引いた消費支出) |

250,959円 | |

| 不足分 | 37,917円 | |

※消費支出は食費や住居費、光熱・水道費など

※非消費支出とは税金や社会保障費など

参照:Ⅱ総世帯及び単身世帯の家計収支|家計調査報告(家計収支編)2023年18ページ|総務省

一般的な老後の生活では、平均すると毎月約3.8万円の赤字が発生しています。

年間で約45.5万円、老後の生活費用が25年間と仮定すると、約1,138万円の赤字です。

また、生命保険文化センターの「令和4年度 生活保障に関する調査」によると、老後にゆとりある生活を送るために必要な生活費は毎月約38万円となっています。

ただ、実際に必要な老後の生活費は、暮らし方によっても大きく異なります。

「老後も家賃を負担する必要はあるのか」「金銭的に支援が必要な子どもや孫は何人いるのか」などを踏まえつつ、必要な生活費を把握する必要があります。

そして必要生活費から、老後に受給できる見込みのある年金額を差し引いた不足分を、夫婦で協力して積み立てておかなければなりません。

老後の生活費に関わることについては、以下の記事でも詳しく解説しているので参考にしてください。

共働き夫婦の年金は、働き方によって変わる

夫婦で共働きしている世帯は、働き方によって老後に受給できる年金の金額が大きく異なります。

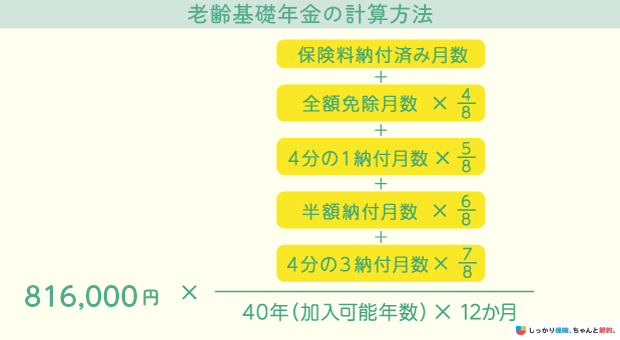

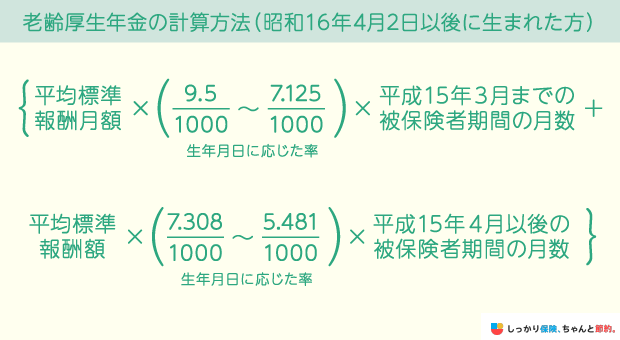

老齢基礎年金額は国民年金の加入期間、老齢厚生年金額は厚生年金の加入期間や在職時の平均収入によって変わる仕組みだからです。

まず、老齢基礎年金の計算方法は、以下の通りです。

続いて、老齢厚生年金の計算方法は、以下の通りです。

※平均標準報酬月額とは平成15年3月までの被保険者期間の各月の標準報酬月額の総額を、平成15年3月までの被保険者期間の月数で除して得た額※平均標準報酬額とは平成15年4月以後の被保険者期間の各月の標準報酬月額と標準賞与額の総額を、平成15年4月以後の被保険者期間の月数で除して得た額

次に、共働き夫婦が受給できる年金額をさまざまなモデルケースを用いてシミュレーションしていきます。

各シミュレーションにおいての共通条件は以下です。

シミュレーションの条件

- 夫婦ともに昭和21年4月2日以降に生まれた

- 平成15年3月以前に被保険者であった期間はなし

- 国民年金保険の保険料を免除されていた期間はなし

- 経過的加算や加給年金等は考慮しない

夫婦ともに自営業である場合

夫婦ともに大学卒業後に自営業であった場合、受給できるのは老齢基礎年金のみとなります。

受給期間がそれぞれ以下である場合の老齢基礎年金額を計算してみましょう。

| 夫 | 妻 | |

|---|---|---|

| 国民年金加入期間 | 38年(456月) | 40年(480月) |

夫が受給できる老齢年金額

- 老齢基礎年金額 = 816,000円 × ( 456月 / 480月 ) = 775,200円 ( 月額 64,600円 )

妻が受給できる老齢年金額

- 老齢基礎年金額 = 816,000円 × ( 480月 / 480月 ) = 816,000円 ( 月額68,000円 )

夫婦で受給できる老齢年金額

- 775,200円 + 816,000円 = 1,591,200円 ( 月額 132,600円 )

夫婦ともに自営業であった場合、受給できる年金額は月額13万円強となりました。

老後の生活費が平均で23万円である点をふまえると、非常に心許ない金額といえます。

夫婦ともに会社員の場合

次に、夫婦ともに会社員のまま定年を迎えた場合の老齢年金額を計算します。

条件は以下の通りです。

| 夫 | 妻 | |

|---|---|---|

| 国民年金加入期間 | 38年(456月) | 38年(456月) |

| 厚生年金加入期間 | 38年(456月) | 38年(456月) |

| 在職中の平均年収 | 600万円 | 480万円 |

| 平均標準報酬額(平均年収÷12) | 50万円 | 40万円 |

夫が受給できる老齢年金額

- 老齢基礎年金額

816,000円 × ( 456月 / 480月 ) = 775,200円 - 老齢厚生年金額

500,000円 × ( 5.481 / 1000 ) × 456月 = 1,249,668円 - 合計受給額

775,200円 + 1,249,668円 = 2,024,868円 ( 月額168,739円 )

妻が受給できる老齢年金額

- 老齢基礎年金額

816,000円 × ( 456月 / 480月 ) = 775,200円 - 老齢厚生年金額

400,000円 × ( 5.481 / 1000 ) × 456月 = 999,734円 - 合計受給額

775,200円 + 999,734円 = 1,774,934円 ( 月額 147,911円 )

夫婦で受給できる老齢年金額

- 老齢年金額:2,024,868円 + 1,774,934円 = 3,799,802円(月額316,650円)

夫婦が共働きであった場合、毎月30万円以上の年金を受け取れる結果となりました。

ゆとりある生活を送るために必要な生活費が36万円であった場合、毎月約3.4万円の年金を自助努力で貯める必要があります。

夫が会社員・妻が派遣・契約社員の場合

続いて、夫が会社員で妻が派遣・契約社員だった場合の老齢年金額を計算します。

| 夫 | 妻 | |

|---|---|---|

| 国民年金加入期間 | 38年(456月) | 38年(456月) |

| 厚生年金加入期間 | 38年(456月) | 30年(360月) |

| 在職中の平均年収 | 600万円 | 300万円 |

| 平均標準報酬額(平均年収÷12) | 50万円 | 25万円 |

夫が受給できる老齢年金額

- 老齢基礎年金額

816,000円 × ( 456月 / 480月 ) = 775,200円 - 老齢厚生年金額

500,000円 × ( 5.481 / 1000 ) × 456月 = 1,249,668円 - 合計受給額

775,200円 + 1,249,668円 = 2,024,868円 ( 月額168,739円 )

妻が受給できる老齢年金額

- 老齢基礎年金額

816,000円 × ( 456月 / 480月 )= 775,200円 - 老齢厚生年金額

250,000円 × ( 5.481 / 1000 ) × 360月 = 493,290円 - 合計受給額

775,200円 + 493,290円 = 1,268,490円 ( 月額105,708円 )

夫婦で受給できる老齢年金額

- 老齢年金額

2,024,868円 + 1,268,490円= 3,293,358円 ( 月額274,447円 )

このケースでは、夫婦がともに会社員であった場合と比較して、妻の平均年収が少なく、厚生年金の加入期間も短いため、受給できる年金額が少ない結果となりました。

夫が会社員・妻がパートの場合

最後に、夫が会社員で妻が結婚後に退職をし、扶養内のパート勤めをしている場合の老齢年金額を計算しましょう。

ただし、妻は結婚する前5年間会社員として勤め、厚生年金に加入していたとします。

妻の在職中の平均年収に記載されている金額は、会社員として働いていたときの平均年収です。

| 夫 | 妻 | |

|---|---|---|

| 国民年金加入期間 | 38年(456月) | 38年(456月) |

| 厚生年金加入期間 | 38年(456月) | 5年(60月) |

| 在職中の平均年収 | 600万円 | 360万円 |

| 平均標準報酬額(平均年収÷12) | 50万円 | 30万円 |

夫が受給できる老齢年金額

- 老齢基礎年金額

816,000円 × ( 456月 / 480月 )= 775,200円 - 老齢厚生年金額

500,000円 × ( 5.481 / 1000 ) × 456月= 1,249,668円 - 合計受給額

775,200円 + 1,249,668円=2,024,868円 ( 月額168,739円 )

妻が受給できる老齢年金額

- 老齢基礎年金額

816,000円 × ( 456月 / 480月 )= 775,200円 - 老齢厚生年金額

300,000円 × ( 5.481 / 1000 ) × 60月= 98,658円 - 合計受給額

775,200円 + 98,658円= 873,858円( 月額72,822円 )

夫婦で受給できる老齢年金額

- 老齢年金額

2,024,868円 + 873,858円= 2,898,726円 ( 月額241,561円 )

妻がパートとして働いていた場合、年金受給額は老後の平均生活費である23万円に辛うじて届く金額となりました。

共働き夫婦が年金を受給するときの注意点

共働き夫婦が年金を受給する際の注意点を2つご紹介します。

注意点1. 加給年金を受け取れない場合がある

加給年金とは、老齢年金を受給している方によって生計を維持されている配偶者や子どもがいる場合に上乗せ支給される年金です。

加給年金が支給される条件は以下の通りです。

加給年金が支給される条件

- 年金を受給する人:厚生年金の加入期間が20年以上である

- 配偶者:年収が850万円未満かつ、年齢が65歳未満

- 子ども:18歳到達年度の末日を迎えていない(障害認定1級・2級に該当している子どもは20歳未満)

また、加給年金の金額は以下の通りです。

加給年金の年額

-

配偶者(65歳未満):269,500円 〜 408,100円

※ 生年月日に応じて変化する特別加算額を合計した金額 - 1人目・2人目の子ども:各234,800円

- 3人目以降の子ども:各78,300円

例えば、夫が65歳になり老齢年金の受給を開始したときに、妻の年齢が60歳で夫に生計を維持されていた場合、最大で年額408,100円の加給年金が5年間にわたって受給できます。

しかし、妻が厚生年金に20年以上加入しており、以下のように65歳になる前に報酬比例部分の老齢厚生年金を受給している場合、夫の加給年金の支給は打ち切られてしまうのです。

仮に、妻が昭和38年4月生まれであるとしましょう。妻が63歳となり報酬比例部分の老齢厚生年金を受給開始した場合、夫の加給年金の支給は停止されます。

また、配偶者が障害厚生年金を受給しても、加給年金の受給は停止される点に注意が必要です。

注意点2. パートナーに万が一のことがあった場合

パートナーが死亡しており、老齢厚生年金と遺族厚生年金の両方を受給できる権利があった場合、基本的に老齢厚生年金を受給します。

しかし、老齢厚生年金の受給額よりも以下AとBのどちらかが多い場合は、より多い方を受け取ります。

老齢厚生年金の受け取りパターン

- A:遺族厚生年金の全額 ( 死亡したパートナーが受け取る予定であった老齢厚生年金の4分の3)

- B:Aの3分の2と妻が受け取れる老齢厚生年金の2分の1

仮に、夫の老齢厚生年金が16万円、妻の老齢厚生年金が8万円であったとしましょう。

夫がすでに死亡していた場合、妻が受け取れる遺族厚生年金(A)は、夫の老齢厚生年金の4分の3である9万円です。

一方Bは、Aの3分の2である6万円と、妻の老齢厚生年金の2分の1である4万円を合計した10万円となります。

よって、受給できる年金額はもっとも高いBの10万円となります。

しかし、夫が存命であった場合、夫婦2人で24万円の老齢厚生年金を受け取れたはずです。

加えて、夫が亡くなると老齢基礎年金は妻の分しか受け取れなくなります。

パートナーの死亡によって一人暮らしになっても、生活費が半分になるわけではありません。

そのため、共働きで老後は夫婦2人分の老齢厚生年金を受給できる場合も、万が一の場合に備えて、老後資金を計画的に準備することが大切です。

今からできる老後資金対策

老後にかかる費用は、教育費用や住宅購入費用と並んで3大支出といわれています。

しかし、老後の費用だけは、教育費用や住宅購入費用と違って、借り入れる手段が非常に限られているため計画的に貯めていかなければなりません。

早めに老後資金の準備を始めておくと、毎月の貯蓄額も少なくて済みます。

例えば、老後資金として60歳までに1,500万円貯める場合、50歳から積み立てを開始すると毎月12.5万円も貯蓄しなければなりません。

しかし、35歳から貯蓄を始めるのであれば、毎月5万円の積み立てで十分です。

将来の老後資金の把握しにくさは前項までの通りで、生活に無理のない範囲で早めに貯蓄を開始するのがおすすめです。

年金以外に、老後資金を貯める方法とそれぞれの特徴をご紹介しますので、老後資金の不足が見込まれる方は、ご自身に合った方法で少しずつ積み立てを開始しましょう。

今からできる老後資金対策

個人年金保険

個人年金保険とは、自分自身で保険料を支払うことで老後の年金を準備できる保険です。

個人年金保険に加入する場合、保険料の一部が個人年金保険料控除の対象になり、所得税や住民税の負担も軽減できます。

年金の受取方法は、以下の2種類です。

個人年金保険で受け取れる年金の種類

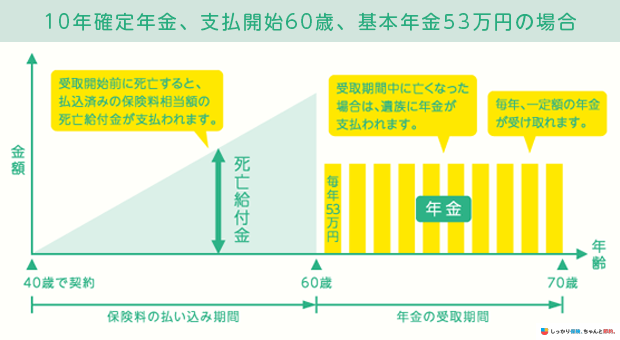

- 確定年金:10年、15年、20年、30年など、契約時に定めた一定の期間は被保険者の生死にかかわらず年金が支払われる受け取り方法

-

終身年金:被保険者が亡くなるまで年金が支払われ続ける受け取り方法

(選択できる年金の種類は保険会社によって様々で、取扱できない年金種類もあります。)

また、商品によっては終身年金に保証期間を付帯できます。

保証期間中は、確定年金と同様に被保険者の生死にかかわらず年金が支払われる仕組みです。

個人年金保険には円建てと外貨建ての2種類が販売されており、仕組みやリスクが異なるためよく理解した上で加入する必要があります。

付加年金・繰り下げ受給

付加年金とは、国民年金保険料に追加で400円の保険料を納めると「200円×付加年金保険料納付月数」の年金が上乗せされる制度です。

例えば、付加年金の保険料を20年(9.6万円)納めると、年額4.8万円(月額4,000円)の付加年金を受給できます。

ただし、付加年金は後述する国民年金基金と同時に加入できない点に注意が必要です。

一方の繰り下げ受給は、老齢基礎年金や老齢厚生年金の受給開始を遅らせて受給することです。

繰り下げ受給をした場合、請求時の年齢に応じて決まる増額率が一生涯にわたって適用されるため、より多くの老齢年金を受給できます。

| 請求時の年齢 | 増額率 |

|---|---|

| 66歳0ヵ月 ~ 66歳11ヵ月 | 8.4%~16.1% |

| 67歳0ヵ月 ~ 67歳11ヵ月 | 16.8%~24.5% |

| 68歳0ヵ月 ~ 68歳11ヵ月 | 25.2%~32.9% |

| 69歳0ヵ月 ~ 69歳11ヵ月 | 33.6%~41.3% |

| 70歳0ヵ月 ~ 70歳11ヵ月 | 42.0%~49.7% |

| 71歳0ヵ月 ~ 71歳11ヵ月 | 50.4%~58.1% |

| 72歳0ヵ月 ~ 72歳11ヵ月 | 58.8%~66.5% |

| 73歳0ヵ月 ~ 73歳11ヵ月 | 67.2.0%~74.9% |

| 74歳0ヵ月 ~ 74歳11ヵ月 | 75.6%~83.3% |

| 75歳0ヵ月 | 84.0% |

国民年金基金

国民年金基金とは、厚生年金保険に加入できない自営業のような国民年金第1号被保険者の、老後の年金を手厚くするために加入できる年金制度です。

国民年金基金に加入できる人は、以下の通り。

国民年金に加入できる人

- 20〜60歳の国民年金の第1号被保険者

- 60〜65歳の国民年金の任意加入者

- 日本国外に居住し国民年金に任意加入している20〜65歳の人

毎月の掛金額や、老後の年金に上乗せされる金額は加入する口数や年金の型、加入時の年齢、性別によって決まります。

国民年金基金の掛金の上限は、iDeCoと合わせて年間81.6万円まで。

掛金は全額所得控除となるため、所得税や住民税の負担を軽減できます。

ただし、国民年金の保険料を免除してもらっている人は、国民年金基金に加入できません。

個人型確定拠出年金(iDeCo)

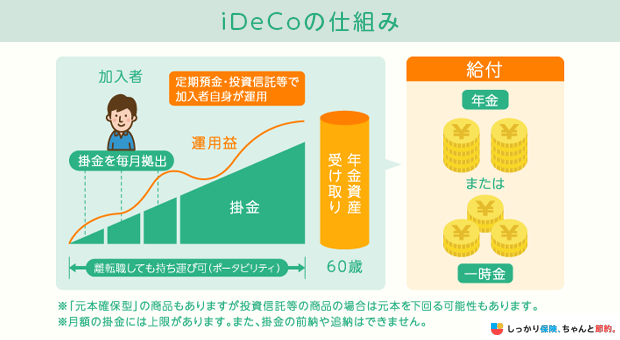

個人型確定拠出年金(iDeCo)とは、毎月の掛金を支払って老後の年金となる原資を自分自身で運用する制度です。

個人型確定拠出年金(iDeCo)とは、毎月の掛金を支払って老後の年金となる原資を自分自身で運用する制度です。

銀行や生命保険会社、証券会社などの金融機関でiDeCo専用の口座を開き、拠出した掛金を定期預金や投資信託、保険商品で運用します。

iDeCoは、運用成果がよいと老後に多くの年金を受け取れるだけでなく、掛金は全額所得控除であるため、所得税や住民税の負担も軽減可能です。

また、2022年10月の制度改正に伴い、企業型確定拠出年金(企業型DC)の加入者も原則としてiDeCoの併用が可能となり、幅広い世代の方が個人型確定拠出年金を活用できるようになりました。

ただし、iDeCoで積み立てたお金は原則として60歳まで引き出せません。

また運用成果によっては、元本割れする可能性もあるため、投資先は慎重に選定する必要があります。

iDeCoで拠出できる掛金は、毎月5,000円から1,000円単位で設定でき、年に1回変更が可能です。

掛金の上限額は以下のように異なります。

なお、iDeCoを始めるには金融機関を選ぶ必要がありますが、ネット証券で国内株取引シェアが最も多く、商品のラインナップも充実している「SBI証券」がおすすめです。

手数料の安さや取引の際にTポイントが貯まることもおすすめ理由の1つですが、注意点もありますので以下ページをしっかりと読んで理解してから申し込むようにしましょう。

新NISA(旧つみたてNISA・一般NISA)

2024年から始まった新NISAは、年間360万円(成長投資枠240万円、つみたて投資枠120万円)までの新規投資を非課税で運用できる制度です。

一般的な株式投資や投資信託などは利益を得た際に20.315%が課税されますが、新NISAなら無期限で税金がかからないため、より多くの資産を手元に残せるようになります。

また、上限1,800万円(成長投資枠のみの場合は1,200万円)までの非課税枠は、専用口座内の金融資産を売却すれば、翌年以降に再利用が可能です。

さらに、旧制度では一般NISAとつみたてNISAの併用ができませんでしたが、新NISAでは実質的な併用が可能となり、選択肢の幅が広がり利便性が大きく向上しています。

まとまった資金の捻出が難しい方でも、少額の積立投資から始められるので、まだ利用していない方はこれを機に新NISAの活用を検討してみてください。

年金についてよくある質問 Q&A

年金についてよくある質問

Q. 共働きで夫が死亡した場合の年金はどうなる?

A. 死亡した夫の分の年金は、遺族年金として支払われます。

しかし、遺族年金の受給には5つの条件があります。

受給対象者にも序列があり、最も優先して受け取ることができるのは死亡した夫の妻とされています。

Q. 年金が夫婦で250万は多いですか?

A. 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」によると、国民年金の受給平均額は56,316円とされています。

また、夫婦2人では約22万円であることから、年金の年間250万円は平均程度の金額だと言えます。

まとめ

共働きの方の年金についてお話してきました、最後に要点をまとめます。

- 夫婦ともに会社員や公務員として働いていた場合、老後は老齢基礎年金と老齢厚生年金を受給できる

- 受給老齢年金の受給額は、国民年金に加入していた期間や厚生年金に加入していた期間、厚生年金加入期間中の平均収入などによって変わる

- 年金受給者に生計を維持する配偶者や子どもがおり、所定の条件を満たした場合、加給年金を受給できる。しかし、配偶者が厚生年金に20年以上加入しており、老齢厚生年金や障害厚生年金を受給し始めると加給年金の支給は停止する

- 老後資金の貯蓄を早めに開始すると、家計に与える負担を抑えられる

- 老後資金は個人年金保険やiDeCoなどで準備できる。それぞれの特徴を把握したうえで、夫婦にとって最適な方法を選択することが大切

もし受給できる老齢年金額や、ご自身に合った貯蓄方法がわからない場合は、お金のプロであるファイナンシャルプランナーへの相談を検討しましょう。

老後生活に必要な資金や貯蓄方法をわかりやすく説明・提案をしてくれるため、ぜひ無料相談をご活用ください。

- 山中 伸枝

- (株)アセット・アドバンテージ代表取締役/FP相談ねっと 代表

.png)

.png)