年金とは?

年金とは、ある事由に該当する場合に毎年定期的に支給されるお金のことです。

一般的には「老後に安定した生活を送るためのお金」というイメージが強いですが、加入している年金の種類によって、ケガや病気が原因で障害状態に陥ってしまった時や、万が一の死亡時に支給される年金なども存在します。

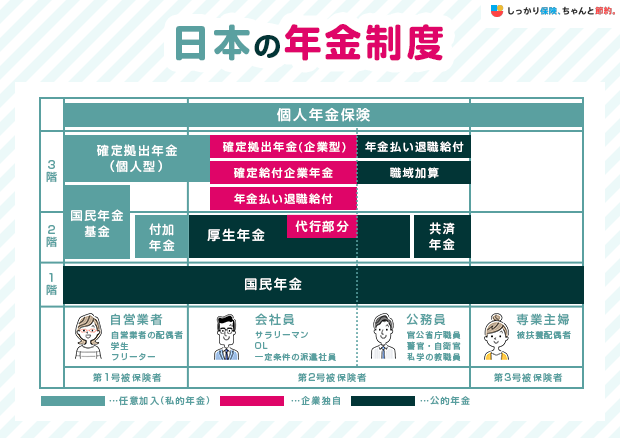

日本における年金制度は3階建ての構造となっており、1階部分が「国民年金(基礎年金)」、2階部分が「国民年金基金」や「厚生年金」、3階部分は企業や個人が任意で加入できる「私的年金」です。

どのような働き方をするかによって加入できる年金の種類が異なり、保険料もそれぞれ第1号~第3号までの被保険者の分類によって変わります。

| 第1号被保険者 |

|

|---|---|

| 第2号被保険者 |

|

| 第3号被保険者 |

|

自分が第何号被保険者なのか分からない方は、以下の質問に答えればすぐに分かるようになっているので、ぜひ参考にしてみてください。

年金制度の仕組み・必要性

年金制度は、日本に住む20歳〜60歳までの働ける世代の人たち全員が加入し、その保険料を以て高齢者や本当に保障が必要な人たちに年金を給付する仕組みです。

世代と世代の支え合いという考え方(賦課方式)のもと、将来の生活における様々なリスクに対して「世代を超えて社会全体で備える仕組み」として年金制度が存在しています。

もし、仮に年金制度がない場合、自分自身や家族の加齢による介護、病気やケガが原因による障害や死亡といった様々なリスクに対して、自分たちだけで必要なお金を用意しなければなりません。

それらの費用をすべて個人で賄うのには限界があるので、社会全体で対応できるように年金制度が必要とされているのです。

- 山中 伸枝

- (株)アセット・アドバンテージ代表取締役/FP相談ねっと 代表

年金の種類

日本の年金は大きく分けて、社会保障の観点から国が行う「公的年金」と、公的年金に上乗せの給付を保障する「私的年金」の2種類があり、その中でさらに細かく種類が別れています。

年金の種類別に分かりやすく表にまとめたものを掲載します。

| 年金の名称 | 概要 | ||

|---|---|---|---|

| 公的年金 | 国民年金 | 国民年金とは、日本に住所がある20歳から60歳未満の方が必ず加入する公的年金制度。保険料は定額で、毎年見直される。実際に給付を受ける際は「老齢基礎年金」「障害基礎年金」「遺族基礎年金」「寡婦年金」など、給付の理由に応じて呼び方、金額などが異なる | |

| 厚生年金 | 会社員・公務員など、主に第2号被保険者の方が加入し、国民年金に上乗せして支給される公的年金制度。保険料は所得に応じて変動し、保険料の半分は事業主が支払い、残りの半分を従業員が支払う仕組みになっている | ||

| 老齢年金 | 所定の年齢に達することにより支給される年金。「老齢基礎年金」と「老齢厚生年金」があり、支給される年金額は「国民年金」または「厚生年金」に加入していた期間に応じて変動する | ||

| 障害年金 | 疾病、または負傷によって、所定の障害の状態になった者に対して支給される年金。「障害基礎年金」と「障害厚生年金」がある | ||

| 遺族年金 | 国民年金の加入者が死亡した場合に、所定の条件を満たす遺族に支給される年金。「遺族基礎年金」と「遺族厚生年金」のがある | ||

| 付加年金 | 国民年金の第1号被保険者が、毎月の国民年金保険料に月額400円の付加保険料を上乗せして納付することで、老齢基礎年金に上乗せされる年金 | ||

| 寡婦年金 | 国民年金の第1号被保険者である夫が亡くなった際に、生計を維持されていた妻が所定の条件を満たすことで60歳から65歳までの間支給される年金 | ||

| 死亡一時金 | 所定の条件を満たす国民年金の第1号被保険者が、老齢基礎年金・障害基礎年金を受給することなく亡くなった際、生計を同じくしていた遺族に支給される | ||

| 脱退一時金 | 日本国籍を有しない方が、国民年金・厚生年金保険の被保険者資格を喪失し日本を出国した場合に、脱退一時金として請求できる制度 | ||

| 私的年金 | 確定給付企業年金制度(DB) | 事業主と従業で内容を約束し、高齢期に従業員がその内容に基づいた給付を受けられる企業年金制度。「給付建て年金」と呼ばれる場合も | |

| 企業型確定拠出年金 | 会社が掛金を積み立て(拠出)して、従業員が運用を行い、所定の年齢に達した際に受け取れる制度 | ||

| 個人型確定拠出年金(iDeCo) | 掛金を自分自身で運用し、投資信託や定期預金で積み立てることにより60歳以降に受け取れる制度。国民年金の被保険者の種別や他の企業年金の加入状況で掛金の上限が変わる | ||

| 国民年金基金 | 自営業者・フリーランス(第1号被保険者)を対象として、国民年金(老齢基礎年金)に上乗せして加入できる年金制度 | ||

| 厚生年金基金 | 国に代わって会社が基金を設立し、厚生年金の給付の一部を代行しつつ、企業独自の上乗せ委給を行う制度。1966年に創設され、2014年4月からは新規設立が認められておらず、既存の基金についても代行返上して確定給付企業年金に移行もしくは解散が促されている。 | ||

※公的年金における「共済年金」は平成27年10月から厚生年金に統一されました

国民年金

| 保険料 | 16,980円/月 ※2024年度(令和6年度)※物価や賃金の状況に応じて毎年見直され、都度改定される |

|---|

国民年金は、20歳〜60歳までの日本国民全員が加入する公的年金制度です。

「基礎年金」と呼ばれる場合もあります。

冒頭で日本の年金制度は3階建てとお伝えしましたが、その土台となる1階部分に該当するのが国民年金で保険料は定額です。

保険料を納付し、所定の要件を満たすことで、老齢になった際は「老齢基礎年金」、病気・ケガなどで障害が残った際は「障害基礎年金」、遺族になった際には「遺族基礎年金」などの年金を受給できます。

厚生年金

厚生年金は、会社員・公務員を始めとする第2号被保険者の方が加入し、国民年金に上乗せして支給される公的年金制度です。

保険料は所得に応じて変動するため、個人によって納付額は異なります。

保険料の半分は事業主が支払い、残りの半分を従業員が支払う労使折半の仕組みになっています。

厚生年金の加入期間があり、かつ所定の要件を満たしていることで、基礎年金を受給する際に厚生年金が上乗せされます。

老齢年金

| 受給資格期間 | 10年間 |

|---|---|

| 年金受給額 | 816,000円(満額) ※加入期間・保険料納付実績に応じて変動する |

| 免除・猶予 | 一定の条件を満たすと保険料の支払いの免除あるいは猶予が受けられる |

参照:老齢基礎年金の受給要件・支給開始時期・年金額|日本年金機構

| 受給資格期間 | 国民年金と厚生年金を合わせて10年間 | ||

|---|---|---|---|

| 年金受給額 | 加入期間・保険料納付実績に応じて変動する | ||

| 免除・猶予 | 産前産後休業・育児休業期間などは事業主の申請により保険料納付の免除が可能 | ||

老齢年金とは、所定の年齢(原則65歳)に達することで支給される年金の総称で「老齢基礎年金」と「老齢厚生年金」の2種類があります。

老齢基礎年金は、国民年金・厚生年金保険などに加入して保険料を納めた方が所定の年齢に達することで受け取れる年金で、加入期間に応じて年金額が決まります。

一方で、老齢厚生年金は会社に勤めながら厚生年金保険に加入していた方が、給与・賞与の額や加入期間に応じて受け取る年金です。

障害年金

| 68歳以下の方(昭和31年4月2日以後生まれ) | 1,020,000円 + 子の加算額※ |

|---|---|

| 69歳以上の方(昭和31年4月1日以前生まれ) | 1,017,125円 + 子の加算額※ |

| 68歳以下の方(昭和31年4月2日以後生まれ) | 816,000円 + 子の加算額※ |

|---|---|

| 69歳以上の方(昭和31年4月1日以前生まれ) | 813,700円 + 子の加算額※ |

| 2人まで | 1人につき 234,800円 |

|---|---|

| 3人目以降 | 1人につき 78,300円 |

※子の加算額はその方に生計を維持されている子がいるときに加算されます。

なお、子とは18歳になった後の最初の3月31日までの子、または20歳未満で障害等級1級または2級の状態にある子です。

※令和5年4月時点の年金受給額です

参照:障害基礎年金の受給要件・請求時期・年金額 | 日本年金機構

| 1級 | (報酬比例の年金額) × 1.25 + 〔配偶者の加給年金額(234,800円)〕※ |

|---|---|

| 2級 | (報酬比例の年金額) + 〔配偶者の加給年金額(234,800円)〕※ |

| 3級 | (報酬比例の年金額) |

| 68歳以下の方(昭和31年4月2日以後生まれ) | 612,000円 |

|---|---|

| 68歳以上の方(昭和31年4月1日以前生まれ) | 610,300円 |

※その方に生計を維持されている65歳未満の配偶者がいるときに加算されます。 報酬比例部分の計算において、厚生年金期間が300月(25年)未満の場合は、300月とみなして計算します。 また、障害認定日の属する月後の被保険者期間は、年金の計算の基礎とはされません。

※令和5年4月時点の年金受給額です

参照:障害厚生年金の受給要件・請求時期・年金額 | 日本年金機構

障害年金は疾病、または負傷によって、所定の障害の状態になった方に対して支給される年金の総称で「障害基礎年金」と「障害厚生年金」の2種類があります。

障害基礎年金は等級に応じて年金額が一定額であるのに対し、障害厚生年金は等級とこれまでに納付してきた保険料や加入期間の月数に応じて年金額が変わります。

等級は障害基礎年金が1級から2級まで、障害厚生年金が1級から3級までに分けられています。

遺族年金

| 年金受給額 | 816,000円 + 子の加算額 | ||

|---|---|---|---|

| 子の加算額 | 第2子まで | 234,800円/1人当たり | |

| 第3子以降 | 78,300円/1人当たり | ||

※令和6年4月時点での年金受給額です。

| 年金受給額 | 亡くなった人の年金加入実績により変動する |

|---|

遺族年金は、国民年金の加入者が死亡した場合に、所定の条件を満たす遺族に支給される年金で「遺族基礎年金」「遺族厚生年金」の2種類があります。

亡くなられた方のそれまでの納付状況によって、遺族基礎年金と遺族厚生年金のいずれか一方のみ、または両方の年金が支給されます。

遺族基礎年金は、国民年金の加入者が死亡した際に、その方に生計を維持されていた遺族のうち、配偶者または子※に支給される年金で、子供のいる家庭の多くが対象になります。(※18歳到達年度の末日までの子(障害がある場合は20歳未満)がいる配偶者、またはその子)

遺族厚生年金は、会社員・公務員などの厚生年金保険の被保険者が亡くなった際に、亡くなった方に生計を維持されていた遺族に対して支給される年金で、遺族基礎年金に加算されて支給されます。

過去、公務員の方には「遺族共済年金」がありましたが、現在は遺族厚生年金と一元化されている点も覚えておきましょう。

付加年金

付加年金は国民年金の第1号被保険者(自営業者・自営業者の配偶者・学生・フリーランスなど)に独自給付される年金です。

毎月の国民年金保険料に付加保険料(400円/月)を上乗せして納付することで、老齢基礎年金に付加年金として上乗せされます。

付加年金の年金額の例

- 付加年金の納付額 : 400円 × 12ヶ月 × 10年 = 48,000円

- 付加年金の年金額 : 200円 × 12ヶ月 × 10年 = 24,000円

参考資料 : 付加保険料のお知らせ文書について

付加年金による年金額への上乗せ額は、200円×付加保険料の納付月数です。

上記の10年納付した例では、毎年48,000円の付加年金保険料を老齢基礎年金に上乗せして受け取ることができ、受給期間が長いほどお得になります。

寡婦年金

寡婦年金とは、国民年金の第1号被保険者(または任意加入被保険者)として保険料を10年以上納付した夫が亡くなった際に、10年以上継続した婚姻関係にあり、生計を維持されていた妻が60歳から65歳になるまでの5年間に支給される有期年金です。

年金額は、夫の第1号被保険者期間で計算した老齢基礎年金の4分の3で、夫が障害基礎年金を受給していた場合や、老齢基礎年金を受給していた場合は支給されません。

また、妻が繰り上げ支給で老齢基礎年金を受給している場合も受け取ることができません。

他にも、死亡保険金や遺族基礎年金と一緒に受給ができないなどの注意点もありますので、受給の前に仕組みをおさらいし、自分にとって一番良い選択肢を検討するようにしましょう。

死亡一時金

死亡一時金は、名称に年金とついていないものの国民年金法に定める給付のひとつです。

国民年金の第1号被保険者として36ヶ月以上保険料を納めた方が老齢基礎年金・老齢障害年金の給付を受けないまま死亡した場合に、その方と生計を同じくしていた遺族(配偶者・子・父母・孫・祖父母・兄弟姉妹)に一時金が支払われる制度です。

遺族が遺族基礎年金を受給できる場合は支給されず、また寡婦年金と死亡一時金の両方が受けられる場合は、どちらか一方を選ぶ必要がある点などに注意が必要です。

脱退一時金

脱退一時金は、日本国籍を有しない方が日本を出国し、国民年金または厚生年金保険の被保険者資格を喪失し、日本に住所を有しなくなった日から2年以内に請求できる一時金です。

脱退一時金の金額は、保険料を納付した月が属する年度と、保険料納付済月数に応じて変動します。

確定給付企業年金制度(DB)

確定給付企業年金(DB)とは、会社が拠出・給付までの責任を負う企業年金制度で、給付建て年金とも呼ばれます。

給付額があらかじめ約束されており、企業年金制度として日本では多くの方に利用されています。

企業から委託を受けた生命保険会社、信託会社が管理・運用・給付までを行う「規約型」と企業年金基金が運用・給付を行う「基金型」の2種類があります。

運用を企業が行うため資産の管理に気を使う必要がなく、老後に受け取れる見込み額も分かりやすいため、生活設計がしやすいなどのメリットの一方、年金資産の運用結果によっては給付減額などデメリットもある点を覚えておきましょう。

企業型確定拠出年金

企業型確定拠出年金は、会社が掛金を拠出し、従業員が金融商品の選択を行い、自身で運用しながら積み立てる制度です。

定年退職となる60歳以降に、積み立てた年金資産を一時金、もしくは年金形式で受け取ることができます。

積み立てた年金資産は、基本的に60歳まで引き出すことはできず、掛金の額も役職や他の企業年金の有無によって上限が変わります。(基本的に、他の企業年金がない場合は月額55,000円まで)

企業型確定拠出年金が確定給付企業年金制度(DB)と大きく異なる点は、掛金の運用を自身で行う点で、運用結果は従業員の自己責任です。

そのため、受け取れる年金額も運用成績に応じて変動します。

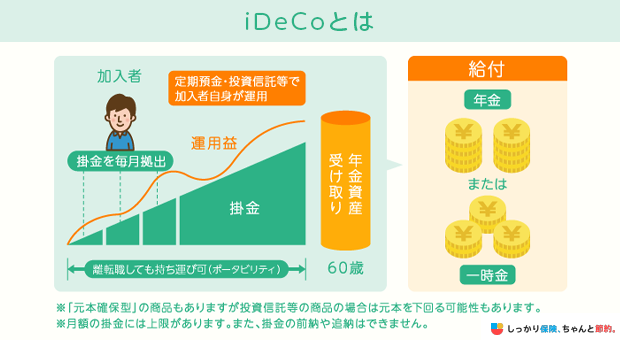

個人型確定拠出年金(iDeCo)

個人型確定拠出年金(iDeCo)とは、自分で作る年金制度のことで、加入者が毎月の掛金を拠出し、あらかじめ用意された金融商品で運用することで、60歳以降に一時金、または年金として受け取ることができる制度です。

積み立てた金額はすべて所得控除の対象になり、所得税・住民税の負担を軽減できます。

また、運用益も非課税になる点が大きなメリットです。

しかし、一度拠出した掛金は60歳まで引き出すことができない点と、類似の制度と同じく受け取れる年金額は運用成績に応じて変わる点に注意が必要です。

なお、iDeCoを始めるには金融機関を選ぶ必要がありますが、ネット証券で国内株取引シェアが最も多く、商品のラインナップも充実している「SBI証券」がおすすめです。

手数料の安さや取引の際にTポイント(Vポイントと統合)が貯まることもおすすめ理由の1つですが、注意点もありますので以下ページをしっかりと読んで理解してから申し込むようにしましょう。

国民年金基金

国民年金基金とは、自営業者・フリーランス(第1号被保険者)を対象として、国民年金(老齢基礎年金)に上乗せして加入できる年金制度です。

会社員等の方との年金額の差を解消するために創設された年金制度です。

国民年金基金に加入することで、日本における年金制度の1階部分しかない第1号被保険者の方でも、2階建てにできます。

給付の種類は終身年金と確定年金から選択でき、月ごとの掛金の額も決められた範囲から選べるので、自身のライフプランに合わせた設計が可能です。

さらに、掛金は全額が社会保険料控除の対象となり、万が一、年金を受け取る前の死亡してしまった場合も、掛金は遺された遺族に一時金として支給されるため掛け捨てになりません。

厚生年金基金

厚生年金基金とは、国に代わって会社が基金を設立し、厚生年金の給付の一部を代行しつつ企業独自の上乗せ委給を行う制度です。

日本における年金制度の3階部分を担う制度ですが、1966年に創設され、2014年4月からは新規設立が認められていません。

- 山中 伸枝

- (株)アセット・アドバンテージ代表取締役/FP相談ねっと 代表

年金による確定申告の有無

年金を受給している場合、原則としてご自身で確定申告が必要な場合があります。

年金が「雑所得」に数えられる所得の一種であり、所得税と住民税がそれぞれ課税されるためです。

ただし、以下の要件を両方とも満たす場合は確定申告は不要です。

年金受給者における確定申告が不要となる要件

- 公的年金等の収入金額の合計額が400万円以下、かつ、その公的年金等の全部が源泉徴収の対象となる場合

- 公的年金等に係る雑所得以外の所得金額が20万円以下である場合

ご自身の収入金額の合計が400万円以下に該当するかどうかは、毎年1月頃に日本年金機構から送付される「公的年金等の源泉徴収票」で確認できます。

上記は公的年金等の源泉徴収票のイメージ図ですが、実際に送付される公的年金等の源泉徴収票とそこまで大きな違いはありません。

上記の公的年金等の源泉徴収票において、(1)の支払金額が400万円以下で、なおかつ公的年金以外の収入が20万円以下の年金受給者の方は、確定申告が不要です。

ただし、年金受給者で上記の要件を両方とも満たしている場合であっても、(2)の源泉徴収税額の項目に数字が記載されている場合は確定申告を行った方が良いでしょう。

なぜなら、すでに別の支払いにおいて所得税と復興特別所得税が源泉徴収されており、もし仮にこれらの税金を払いすぎていた場合は確定申告を行うことで還付が受けられるためです。

確定申告不要でも、申告した方が良い5つのケース

上記で、確定申告不要の要件に該当した場合でも、以下のケースの場合は確定申告を行うことで還付金が受け取れる場合があります。

確定申告不要要件に該当しても、申告した方が良いケース

- 家族構成の変更があった場合 … 離婚・死別などで家族構成に変更があった場合に寡婦(夫)控除27万円が適用される

- 医療費の支払いがあった場合 … 年間の医療費が10万円を超えた分、または年収200万円未満の場合は総所得金額等の5%を超えた金額が控除対象となる

- 社会保険料・生命保険料の支払いがある場合 … 社会保険料控除や生命保険料控除が適用される

- 災害・盗難に遭った場合 … 雑損控除が適用される(要領収書)

- マイホームを購入・リフォームした場合 … 住宅ローン控除・住宅耐震改修特別控除・特定増改築等住宅借入金等特別控除・住宅特定改修特別税額控除が適用される

払い過ぎた税金が返ってくる可能性がありますので、手続きが面倒に感じられても確定申告を行うことをおすすめします。

- 山中 伸枝

- (株)アセット・アドバンテージ代表取締役/FP相談ねっと 代表

まとめ

年金の主な種類と仕組みについて解説しました、最後に重要なポイントを振り返りましょう。

年金とは、ある事由に該当する場合に毎年定期的に支給されるお金のことで、世代と世代の支え合いという考え方(賦課方式)のもと、将来の生活における様々なリスクに対して「世代を超えて社会全体で備える仕組み」として年金制度が存在しています。

老後生活の資金以外にも、ケガ・病気・万が一の際にも支給されるものなど、さまざまな種類があります。

日本における年金制度は3階建ての構造となっており、1階部分が「国民年金(基礎年金)」、2階部分が「国民年金基金」や「厚生年金」、3階部分は企業や個人が任意で加入できる「私的年金」です。

将来、もらえる年金額に不安がある、という方はこれまでに紹介した私的年金の加入を検討したり、FPによる生活費・保険の見直しも有効です。

貯蓄した資金を資産運用に回して、より効率よく老後資金を準備することもできるでしょう。

老後の生活費がどれくらいかかるかや、より詳細な老後資金の準備方法については以下のコンテンツも合わせて参考にしてください。

さらに、厚生年金と国民年金の違いについて知りたい方は【コのほけん!】年金制度の基本!厚生年金と国民年金の違いと切り替えのタイミングを知っておこうも参考にしてみてください。

しっかり保険、ちゃんと節約。では、FP(ファイナンシャルプランナー)による無料相談も実施しております。

ご自身のライフプランに沿って適切なアドバイスをしていただけますので、ぜひご活用ください。

.png)

.png)