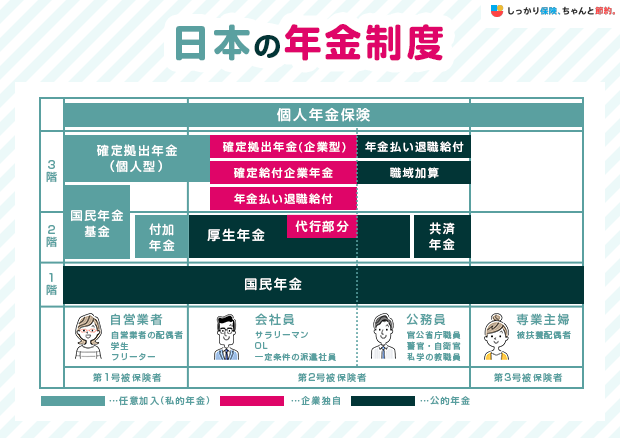

日本には、政府が運営する「公的年金制度」があります。

公的年金制度には、大きく分けると「国民年金」と「厚生年金」の2つの種類があり、それぞれ65歳を過ぎてから年金を受給することができます。

日本では国民皆年金の仕組みのもと、20歳以上であれば誰もが国民年金に加入することになり、さらに会社員なら厚生年金に加入することになります。

一般的に自営業の方が「国民年金」、会社員の方が「厚生年金」に加入するものと思われがちですが、日本の年金制度は3階建てで、会社員の方は国民年金に上乗せする形で厚生年金に加入しているのです。

どちらも老後の生活を安心して過ごすために設けられた制度なので、早い内からその内容をしっかりと理解しておくことが大切です。

この記事では、国民年金と厚生年金の主な違いから、それぞれの保障内容や将来的に受け取れる自分の年金、切り替えの手続きについて、基本的な部分から分かりやすく解説します。

- 山中 伸枝

- (株)アセット・アドバンテージ代表取締役/FP相談ねっと 代表

しかし、私たちの暮らしに年金制度はとても重要な仕組みですから、自ら進んで学びの機会を持つようにしたいものです。被保険者区分も普段は気にすることはないかもしれませんが、保険料の負担方法が異なったり加入の仕組みが異なったりしますので確認しておきましょう。

公的年金制度の目的

公的年金は、日本国民全員が安心して暮らせる社会を作るため、社会全体であらかじめ備えておくことを目的に作られました。

私たちの人生において、加齢や障がい、死亡などの様々な要因で自立した生活が送れなくなるリスクが付きものです。

また、自分だけでは家族や両親の老後の生活に必要な額の貯金ができなかったり、万が一の病気や想定以上の長寿で貯金が尽きてしまったりといったリスクも考えられます。

これらのリスクは予測することができないため、万が一の事態に備えて個人で準備をするのには限界があります。

そこで、あらかじめ保険料を納めておくことで、必要になったタイミングで「年金」という形で給付が受けられるようにしたのが「公的年金制度」という社会保険なのです。

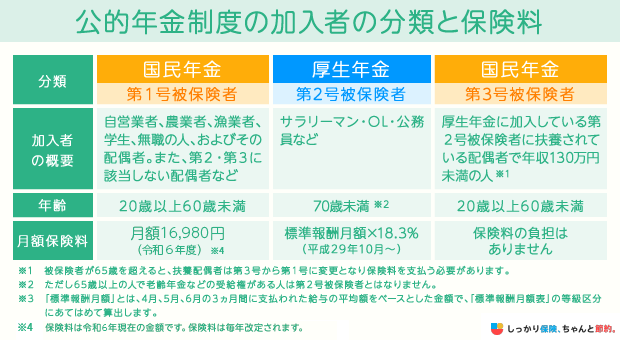

加入者の分類と保険料

公的年金制度の加入者(被保険者)は、大きく分けて3つに分類されます。

公的年金制度の加入者の分類と保険料

- 第1号被保険者:自営業・農業・漁業・学生・無職及びその配偶者。保険料は一律だが毎年改定される

- 第2号被保険者:サラリーマンや公務員など。保険料は収入により変化

- 第3号被保険者:厚生年金に加入している第2号被保険者に扶養されている配偶者で年収130万円未満の方は原則。保険料の負担はない

分類によって保険料が変わってくるので、自分がどの分類に属するのかを確認しておきましょう。

国民年金と厚生年金の主な違い

国民年金と厚生年金は似たイメージを持たれがちな年金制度ですが、厳密には以下のような違いがあります。

|

国民年金 | 厚生年金 |

|---|---|---|

| 対象者 (加入者) |

自営業者、学生、無職など (第1号被保険者、第3号被保険者) |

会社員 (第2号被保険者) |

| 保険料 | 一律 (2024年度はひと月16,980円) |

収入によって異なる (ただし会社との折半) |

| 最低被保険者期間 | 10年 | 1ヵ月 |

| 支給開始年齢 | 65歳 | 65歳 (ただし生年月日によって60歳から支給される場合がある) |

| 付加年金、国民年金基金 (年金の上乗せ制度) |

加入できる | 加入できない |

| 加給年金 | 支給されない | 支給される |

| 将来の受給額 (老齢年金) |

加入期間に応じて一律 | 現役時代の収入と加入期間による (国民年金に厚生年金受給額が上乗せされる) |

| 遺族年金 | 生計を一にする子供がいる場合に支給される | 生計を一にする子供、妻、55歳以上の夫、父母、祖父母がいる場合に支給される |

| 障害年金 | 障害等級表1〜2級に該当する障害にある間に支給される | 障害等級表1〜3級のいずれかに該当すれば支給される3級に達していなくとも支給される場合がある |

各項目について補足説明します。

なお、老齢年金・遺族年金・障害年金の3つについては、「公的年金の種類と受給方法」にて解説します。

- 山中 伸枝

- (株)アセット・アドバンテージ代表取締役/FP相談ねっと 代表

売り上げや人数などで勝手に厚生年金加入を選択すると思っているのは間違いです。また、お勤めする方も、社会保険加入の有無をうやむやにしないで確認しましょう。働く人の権利でもあります。

対象者(加入者)

上述のとおり、国民年金と厚生年金では、それぞれ対象者(加入者)が異なります。

国民年金と厚生年金の対象者(加入者)

- 国民年金:第1号被保険者(自営業者、学生、無職の人)、第3号被保険者(第2号被保険者の配偶者で年収130万円未満の方は原則)

- 厚生年金:第2号被保険者(サラリーマンや公務員など)

保険料

国民年金と厚生年金の保険料の違いは以下のとおりです。

国民年金と厚生年金の保険料の違い

- 国民年金:一律で変わらない(毎年見直しが行われる)

- 厚生年金:収入によって変わる(標準報酬月額×18.3%)

国民年金の保険料は一律で決められており、毎年見直しが行われます。

令和5年度の国民年金保険料は月額16,980円で、支払った保険料は全額「社会保険料控除」の対象となります。

一方の厚生年金の保険料は収入によって変化し、「標準報酬月額×厚生年金保険料率18.3%」で計算することができます。

標準報酬月額とは、毎年4月・5月・6月の報酬月額の平均をもとに、一定の幅で区分された報酬月額に当てはめて決定した金額のことをいいます。

厚生年金保険料率は年金制度改正に基づいて段階的に引き上げられてきましたが、平成28年9月の「18.3%」を最後に一律で固定されました。

厚生年金における標準報酬月額は1等級(88,000円)から32等級(650,000円)までに区分されており、全国健康保険協会(協会けんぽ)の「都道府県毎の保険料額表」で等級ごとの標準報酬月額を確認できます。

たとえば、1等級(88,000円)の場合は、88,000×18.3%=16,104円となり、会社員の方は事業者と折半で保険料を納めることになるので、16,104÷2=8,052円を保険料として支払う計算です。

最低被保険者期間

国民年金と厚生年金で年金を受け取るには、国民年金では最低10年以上、厚生年金では1ヶ月以上の最低被保険者期間が必要です。

なお、特別支給の老齢厚生年金については、

支給開始年齢

国民年金と厚生年金の支給開始年齢はどちらも65歳からです。

ただし、厚生年金の場合、以下に該当する方は60〜65歳までの期間中に「特別支給の老齢厚生年金」が支給されます。

特別支給の老齢厚生年金

- 男性の場合、昭和36年4月1日以前に生まれた人

- 女性の場合、昭和41年4月1日以前に生まれた人

- 老齢基礎年金の受給資格期間(10年)があること

- 厚生年金保険等に1年以上加入していたこと

- 60歳以上であること

もともと、厚生年金が発足した当時は60歳から支給開始となっていましたが昭和60年の法律改正に伴い、支給開始年齢が65歳に引き上げられました。

支給開始年齢を段階的かつスムーズに引き上げるために設けられたのが「特別支給の老齢厚生年金」です。

付加年金、国民年金基金

国民年金の場合、付加年金と国民年金基金に加入できます。

国民年金で加入できる付加年金と国民年金基金とは

- 付加年金:通常の国民年金保険料とは別に毎月400円を追加で支払うことで、年金受給時の金額が「200円×付加保険料納付月数」分増える

- 国民年金基金:自営業やフリーランスなどの第1号被保険者向けの上乗せ年金のこと

一方、厚生年金では付加年金と国民年金基金のどちらにも加入することはできません。

加給年金

加給年金は、厚生年金の被保険者が65歳に到達した時点で、被保険者に生計を維持されている子供や配偶者がいる場合に支給される年金です。

簡単にいえば、定年退職を迎えて収入が減ってしまう際に受け取れる年金で、支給されるためには以下の年齢制限を満たしている必要があります。

| 対象者 | 加給年金額 | 年齢制限 |

|---|---|---|

| 配偶者 | 234,800円 ※老齢厚生年金を受けている方の生年月日に応じて配偶者の加給年金額に33,200円〜165,600円が特別加算されます | 65歳未満であること (大正15年4月1日以前に生まれた配偶者には年齢制限がありません) |

| 一人目・二人目の子供 | 各234,800円 | 18歳到達年度の末日までの間の子 または1級・2級の障害の状態にある20歳未満の子 |

| 三人目以降の子 | 各78,300円 | 18歳到達年度の末日までの間の子 または1級・2級の障害の状態にある20歳未満の子 |

配偶者の加給年金額における特別加算額は以下のとおりです。

| 受給権者の生年月日 | 特別加算額 | 加給年金額の合計額 |

|---|---|---|

| 昭和9年4月2日〜昭和15年4月1日 | 34,700円 | 269,500円 |

| 昭和15年4月2日〜昭和16年4月1日 | 69,300円 | 304,100円 |

| 昭和16年4月2日〜昭和17年4月1日 | 104,000円 | 338,800円 |

| 昭和17年4月2日〜昭和18年4月1日 | 138,600円 | 373,400円 |

| 昭和18年4月2日以後 | 173,300円 | 408,100円 |

なお、加給年金は厚生年金被保険者のみの特別制度なので、国民年金の場合は受給できません。

加給年金について詳しく知りたい方は以下のページを参考にしてください。

公的年金の種類と受給方法

公的年金で支給される年金には、大まかに分けて以下の3種類があります。

それぞれの項目で補足説明と受給方法を解説します。

老齢年金

老齢年金は、65歳以上の被保険者に支給される年金です。

老齢年金には「老齢基礎年金」と「老齢厚生年金」の2種類があり、それぞれ以下のような特徴があります。

老齢年金の特徴

- 老齢基礎年金:国民年金に10年以上加入した被保険者が受給できる年金

- 老齢厚生年金:老齢基礎年金の受給資格を満たした厚生年金の被保険者が、65歳から上乗せして受け取れる年金

簡単にいえば、会社員や公務員で厚生年金に加入している方は、国民年金に加入している方よりも多くの年金を受け取れるということです。

老齢年金の支給額

老齢基礎年金は20歳から60歳になるまでの40年間の全期間保険料を納めていると、65歳から満額の老齢基礎年金が支給されます。

老齢基礎年金の金額は毎年見直しされており、2024年4月分からの年金額は816,000円(満額)となっています。

参考:老齢基礎年金の受給要件・支給開始時期・計算方法|日本年金機構

老齢厚生年金の支給額

老齢厚生年金は報酬月額によって上乗せされる金額が異なります。

詳しくは、日本年金機構の「年金見込額の試算」にてご確認ください。

老齢年金の受給方法

老齢年金の支給開始年齢に達して受け取り権利が発生する方に対し、支給開始年齢に達する3ヵ月ほど前に「年金請求書(事前送付用)」および年金の請求手続きのご案内が送られてきます。

書類が届いたら、以下の持ち物をもってお近くの年金事務所または街角の年金相談センターへご提出ください。

老齢年金を受給する際の持ち物

- 戸籍謄本、戸籍抄本、戸籍の記載事項証明、住民票、住民票の記載事項証明書のいずれか1点

- 受取先金融機関の通帳等(本人名義)

- 印鑑

参考:支給開始年齢になったとき|老齢年金を請求する方の手続き|日本年金機構

遺族年金

遺族年金は、公的年金制度の被保険者が亡くなった場合に、遺族の生活資金を補填する目的の年金です。

遺族年金には「遺族基礎年金」と「遺族厚生年金」の2種類があり、それぞれ以下のような特徴があります。

遺族年金の特徴

簡単にいえば、遺族基礎年金は18歳未満の子供(もしくは障害年金の障害等級1級または2級の子の場合は20歳未満)がいないと遺族基礎年金を受け取れないということです。

遺族厚生年金は仮に子供がいない場合でも受給できますが、「生計を一にする子供、妻、55歳以上の夫、父母、祖父母がいる場合に支給される」という条件があるので覚えておきましょう。

遺族基礎年金の支給額

遺族基礎年金の支給額は以下の式で計算します。

項目 |

金額 |

|---|---|

子のある配偶者が受け取る時 |

|

子が受け取る時 |

816,000円+2人目以降の子の加算額

|

※子が遺族基礎年金を受給する場合の加算は第2子以降について行い、子ひとりあたりの年金額は上記による年金額を子供の数で除した額参考:遺族基礎年金(受給要件・支給開始時期・計算方法)|日本年金機構

なお、遺族基礎年金の意味する「子」とは、対象となる18歳未満の子供(もしくは障害年金の障害等級1級または2級の子の場合は20歳未満)の数を指しています。

仮に、長子が18歳以上となっていた場合、18歳未満の次子が第1子として数えられます。

遺族厚生年金の支給額

遺族厚生年金の支給額を計算する場合は「短期要件」と「長期要件」で計算式が異なり、それぞれの定義は以下のとおりです。

遺族厚生年金の「短期要件」と「長期要件」とは

- 短期要件:被保険者が死亡したとき、または被保険者期間中の傷病がもとで初診の日から5年以内に死亡したとき

- 長期要件:老齢厚生年金の受給資格期間が25年以上ある者が死亡したとき

参考:遺族厚生年金(受給要件・支給開始時期・計算方法)|日本年金機構

定義を確認したら、以下の計算式に当てはめると遺族厚生年金の支給額が算出できます。

遺族厚生年金の支給額

- ①平均標準報酬月額×0.007125×平成15年3月までの被保険者月数

- ②平均標準報酬額×0.005481×平成15年4月以後の被保険者月数

- (①+②)×300ヵ月÷被保険者月数×3/4=短期要件の遺族厚生年金支給額

- (①+②)×3/4=長期要件の遺族厚生年金支給額

参考:遺族厚生年金(受給要件・支給開始時期・計算方法)|日本年金機構

遺族年金の受給方法

遺族年金を受給するためには、以下の持ち物を持ってお近くの年金事務所または街角の年金相談センターの窓口までご提出ください。

遺族年金を受給する際の持ち物

- 年金手帳(提出できない場合は理由書が必要)

- 戸籍謄本(記載事項証明書:死亡者との続柄及び請求者の氏名・生年月日の確認。遺族厚生年金受給の際は不要)

- 世帯全員の住民票の写し(死亡者との生計維持関係確認のため。マイナンバー記入で省略可能)

- 死亡者の住民票の除票(世帯全員の住民票の写しに含まれている場合は不要。マイナンバー記入で省略可能)

- 請求者の収入が確認できる書類(生計維持認定のため。マイナンバー記入で省略可能)

- 子の収入が確認できる書類(義務教育終了前は不要。マイナンバー記入で省略可能)

- 市区町村長に提出した死亡診断書のコピー又は死亡届の記載事項証明書(死亡の事実及び死亡年月日確認のため)

- 受取先金融機関の通帳等(本人名義)

- 印鑑

参考:遺族基礎年金を受けられるとき|日本年金機構、遺族厚生年金を受けられるとき|日本年金機構

障害年金

障害年金は、病気やケガによって生活に支障が出たり仕事ができなかったりする場合に支給される年金です。

障害年金には「障害基礎年金」と「障害厚生年金」の2種類があり、それぞれ以下のような特徴があります。

障害年金の特徴

- 障害基礎年金:国民年金に加入している間に初診日のある病気やケガで、法令により定められた障害等級表(1級・2級)による障害の状態にある場合に年金が支給される

- 障害厚生年金:厚生年金に加入している間に初診日のある病気やケガで障害基礎年金の1級または2級に該当する障害の状態になった場合に障害基礎年金に上乗せして年金が支給される

ただし、以下の注意点に気をつけましょう。

障害年金の注意点

- 初診日から1年6ヶ月を経過した日あるいは、それ以内に病状が固定した場合に申請できる

- 申請手続きや認定までに数か月の時間がかかる

- 老齢年金との併用はできない

- 障害年金を受けていて65歳になった場合は障害年金と老齢年金のどちらかを選ぶ必要がある

- 障害等級の認定が必要(身体障害者手帳の「障害者等級」とは異なる点に注意)

障害基礎年金の支給額

遺族基礎年金の支給額は、以下の計算式で算出することができます。

障害基礎年金の計算式(令和5年4月分から)

-

障害等級1級

-

68歳以下の方:1,020,000円 + 子の加算額※

- 69歳以上の方:1,017,125円 + 子の加算額※

-

68歳以下の方:1,020,000円 + 子の加算額※

-

障害等級2級:

-

68歳以下の方:816,000+子の加算※

- 69歳以上の方:813,700円 + 子の加算額※

-

68歳以下の方:816,000+子の加算※

-

子の加算:18歳到達年度の末日(3月31日)を経過していない又は20歳未満で障害等級1級か2級の障害者

1. 第1子・第2子:各234,800円

2. 第3子以降:各78,300円

※子の加算額はその方に生計を維持されている子がいるときに加算されます。

なお、子とは18歳になった後の最初の3月31日までの子、または20歳未満で障害等級1級または2級の状態にある子です。

参照:障害基礎年金の受給要件・支給開始時期・年金額|日本年金機構

障害厚生年金の支給額

遺族厚生年金の支給額は、以下の計算式で算出することができます。

障害厚生年金の支給額

- 報酬比例の年金額:(平均標準月額 × 0.007125 × 平成15年3月までの被保険者期間月数)+(平均標準月額×0.005481 × 平成15年4月以後の被保険者期間月数)

- 障害等級表1級:(報酬比例の年金額)×1.25+(配偶者の加給年金額(234,800円))※1

- 障害等級表2級:(報酬比例の年金額)+(配偶者の加給年金額(234,800円))※1

-

障害等級表3級:(報酬比例の年金額)

- 67歳以下の方:612,000円

- 68歳以上の方:610,300円※1 その方に生計を維持されている65歳未満の配偶者がいるときに加算されます。報酬比例部分の計算において、厚生年金期間が300月(25年)未満の場合は、300月とみなして計算します。また、障害認定日の属する月後の被保険者期間は、年金の計算の基礎とはされません。

参考:障害厚生年金の受給要件・支給開始時期・計算方法|日本年金機構

障害年金の受給方法

障害年金を受給するためには、以下の持ち物を持って、お近くの年金事務所または街角の年金相談センターの窓口で提出する必要があります。

障害年金を受給する際の持ち物

- 戸籍謄本、戸籍抄本、戸籍の記載事項証明、住民票、住民票の記載事項証明書のいずれか1点

- 医師の診断書(障害認定日より3ヵ月以内で現症のもの)

- 受診状況等証明書(初診時の医療機関と診断書を作成した医療機関が異なる場合、初診日の確認のため)

- 病歴・就労状況等申立書(障害状態を確認するための補足資料)

- 受取先金融機関の通帳等(本人名義)

- 印鑑

参考:障害基礎年金を受けられるとき|日本年金機構、障害厚生年金を受けられるとき|日本年金機構

国民年金と厚生年金の切り替えが必要なタイミング

結婚、離婚、就職、転職などをした際には国民年金と厚生年金の切り替えを行う必要があります。

それぞれの切り替えが必要なタイミングの例を挙げて説明します。

- 山中 伸枝

- (株)アセット・アドバンテージ代表取締役/FP相談ねっと 代表

保険料を支払っていないと、万が一の時に障害年金や遺族年金が受給できなくなったりするおそれもあります。取り返しがつかないことにならないよう、年金の届け出関係は滞りなく行いましょう。

会社員、公務員になった時

会社員や公務員になったときは「第2号被保険者」への変更手続きを行います。

基本的には勤務先の事業者が手続きを行うため、会社の指示に従って「年金手帳」や「基礎年金番号通知書」を提出するだけで問題ありません。

なお、被扶養者が第1号被保険者(自営業などで国民年金に加入する方)の場合は、お住まいの市区町村役場にて「国民健康保険の喪失手続き」を行う必要があるので覚えておきましょう。

会社を退職する、個人事業主になる場合

会社を退職する、個人事業主になる場合は「第1号被保険者」への変更手続きが必要です。

会社を退職時に発行される「退職証明」や「離職票」などの書類、年金手帳、身分証明書を持ってお住まいの市区町村役場にて手続きを行いましょう。

会社を退職して転職する場合は、転職するまでの期間が1ヶ月以上空く場合は上記の手続きが必要です。

また、扶養する人がいる場合、同じタイミングで第3号被保険者から第1号被保険者への変更手続きを行わなければならないのでご注意ください。

結婚した際の配偶者手続き

厚生年金加入者が結婚をして、配偶者の年間収入が130万円未満の場合には「第3号被保険者(扶養者)」となります。

配偶者の勤務先で手続きを行うため、会社の指示に従って「年金手帳」や「基礎年金番号通知書」などの書類を提出しましょう。

また、今まで第1号被保険者だった方が第2号被保険者の方と結婚をした場合、お住まいの市区町村役場にて「国民健康保険の喪失手続き」を行う必要があります。

第1号被保険者同士で結婚をした場合は、特に手続きは不要です。

第2号被保険者の配偶者で年収が130万円を超えた場合

第3号被保険者の年収が130万円を超えた場合は、公的年金の切り替え手続きが必要です。

切り替え手続は配偶者の勤務先で行いますが、扶養者だった側の人も非扶養配偶者非該当届を提出しなければなりません。

また、勤め先の規模等によっては年収130万円未満でも厚生年金に加入

基本的には配偶者の勤務先からの指示に従って書類を準備するだけなので心配はありません。

厚生年金に関するよくある質問 Q&A

最後に、厚生年金に関するよくあるご質問にお答えします。

厚生年金に関するよくある質問 Q&A

Q. 手取りが減っても厚生年金に加入した方がお得ですか?

A. 厚生年金は、手取りが減ったとしても加入したほうがメリットは大きいです。

国民年金から厚生年金に切り替わると、勤務先と折半で保険料を納めることになり、将来的に受け取れる年金が増えるということです。

また、配偶者が第2号被保険者の場合、扶養内(年収130万円以内)でパートをしている方も多いかと思います。

そういった方の場合、今まで配偶者の扶養で支払う必要がなかった保険料の支払いが発生するので、短期的に見ると支出が増え、手取りが減ることになります。

しかし、将来的に受け取れる年金は確実に増えるので、長期的に見て厚生年金に加入して損をすることはありません。

年金の面だけではなく、体調を崩して働けなくなった場合の「傷病手当金」が受け取れる場合もあるので、可能であるなら厚生年金に加入しておくことをおすすめします。

Q. 会社を辞めたあとの厚生年金はどうなりますか?

A. 会社を辞めたあとの厚生年金は、国民年金に切り替える手続きを行う必要があり、国民保険への切り替え手続きは、お住まいの市区町村役場にて手続きが可能です。

なお、会社をやめて転職をする場合は、1ヶ月以内であれば手続きをせずに新しい会社での厚生年金に加入する手続きを行えば問題ありません。

仮に1ヶ月以上の期間が空く場合は、一旦国民年金に切り替えて、転職をした後に厚生年金への切り替え手続きを行いましょう。

Q. 厚生年金だけで老後資金は足りますか?

A. 厚生年金は、老齢基礎年金に加えて老齢厚生年金が受け取れるので、国民年金の方よりも多くの年金が支給されます。

しかし、残念ながら厚生年金だけで老後の資金が十分とはいえないのが現状です。

公的年金制度は生活の安定を図るための制度だといえますが、満足な生活ができるかといわれるとなんともいえません。

高齢化が進む中で平均寿命が伸びている日本では、思わぬ長寿のために貯金が尽きてしまうといったリスクもあります。

そのため、厚生年金だけではなくその他に預貯金や投資などで資産を増やすための工夫を行う必要があるといえます。

老後の資金が不安な方や何に投資をしたら良いか分からない方は、お金のプロであるファイナンシャルプランナーに相談するのがおすすめです。

まとめ

厚生年金と国民年金の違いや特徴、年金の受給方法について解説しました。

厚生年金と国民年金は「公的年金制度」ことを指し、それぞれで以下のような違いがあります。

|

国民年金 | 厚生年金 |

|---|---|---|

| 対象者 (加入者) |

自営業者、学生、無職など (第1号被保険者、第3号被保険者) |

会社員 (第2号被保険者) |

| 保険料 | 一律 (2024年度はひと月16,980円) |

収入によって異なる (ただし会社との折半) |

| 最低被保険者期間 | 10年 | 1か月 |

| 支給開始年齢 | 65歳 | 65歳 (ただし生年月日によって60歳から支給される場合がある) |

| 付加年金、国民年金基金 (年金の上乗せ制度) |

加入できる | 加入できない |

| 加給年金 | 支給されない | 支給される |

| 将来の受給額 (老齢年金) |

加入期間に応じて一律 | 現役時代の収入と加入期間による (国民年金に厚生年金受給額が上乗せされる) |

| 遺族年金 | 生計を一にする子供がいる場合に支給される | 生計を一にする子供、妻、55歳以上の夫、父母、祖父母がいる場合に支給される |

| 障害年金 | 障害等級表1〜2級に該当する障害にある間に支給される | 障害等級表1〜3級のいずれかに該当すれば支給される3級に達していなくとも支給される場合がある |

公的年金制度は、加入者の分類によって保険料が異なります。

公的年金制度の加入者の分類と保険料

- 第1号被保険者:自営業・農業・漁業・学生・無職及びその配偶者。保険料は一律だが毎年改定される

- 第2号被保険者:サラリーマンや公務員など。保険料は収入により変化

- 第3号被保険者:厚生年金に加入している第2号被保険者に扶養されている配偶者で年収130万円未満の人。保険料の負担はない

また、公的年金制度には大まかに分けて以下の3種類があり、それぞれで年金の支給条件や受給方法が異なります。

これらの違いをしっかりと把握しておき、万が一の事態に備えておくようにしましょう。

さらに、公的年金制度に関する情報を知りたい場合は、【コのほけん!】年金制度の基本!厚生年金と国民年金の違いと切り替えのタイミングを知っておこうも参考にしてみてください。

.png)