厚生労働省の「令和4年(2022)人口動態統計月報年計(概数)の概況」によると、40代以降の日本人の死因割合は悪性新生物(がん)が上位を占めています。

そこで気になるのが、「がん治療には一体いくらの費用がかかるのか」という点です。

この記事では、国の統計データを用いながらがん治療費用の平均額や自己負担額について解説していきます。

この記事でわかること

がん治療費用の平均金額と入院日数

厚生労働省の「令和2年(2020)患者調査の概況」によると、がん患者の平均入院日数は約18.2日となっています。

また、厚生労働省が公開する「医療給付実態調査」における結果の概要を参照すると、令和3年度の部位別がん治療の平均費用は、次のとおりであることがわかっています。

| 傷病名 | 入院 | 入院外 |

|---|---|---|

| 胃がん | 66,762円 |

4,377円 |

| 結腸がん | 67,379円 |

4,543円 |

| 直腸がん | 78,429円 |

6,173円 |

肝がん |

65,769円 |

10,085円 |

肺がん |

73,062円 |

11,102円 |

乳がん |

60,285円 |

5,886円 |

子宮がん |

64,619円 |

3,334円 |

悪性リンパ腫 |

107,234円 |

7,634円 |

白血病 |

176,568円 |

9,630円 |

その他の悪性新生物 |

67,646円 |

6,989円 |

※点数÷件数で計算された結果の小数点第一位を四捨五入した数値をまとめています

※公的保険制度が適用された後のがん患者の自己負担分の平均額です参照:令和3年度医療給付実態調査(表番号5 統計表第3表)|厚生労働省

年齢に応じて自己負担分は1〜3割の間で変動しますが、入院によるがん治療は高額な費用がかかることが多いです。

一方、「令和2年(2020)患者調査の概況」の推計患者数によれば、令和2年度のがん患者の入院患者数は12万6千人、通院患者は24万7千人で、近年のがん治療は通院治療が主流になってきていることが伺えます。

これらのことから、入院によるがん治療の医療費は入院日数に応じて高額になります。

ですが、近年では通院治療が主流なため、がん治療の費用も相対的に下がっている状況にあるといえます。

がん治療費用の内訳

がん治療にかかる費用の内訳は以下の通りです。

| 公的保険制度等の対象 | その他 |

|---|---|

|

|

公的保険制度等の対象になる費用に関しては、負担を軽くすることができます。

また、公的保険制度の対象にならないものも、就業や収入状況、身体の状態などに応じた支援制度が利用できる場合もあります。

抗がん剤治療や放射線治療の費用

抗がん剤や放射線治療の費用は、病状や治療法の種類、回数によって大きく異なるため一概には言えませんが、1回あたり数千円〜数万円に収まります。

例えば、大腸がんや胃がんの治療に使われるFOLFOX療法では、一般的な体格の方であればアイソボリン150mgが使われるので、治療費は1万1,561円、自己負担額3割の場合3,469円かかります。

参照1:mFOLFOX6 療法の手引き|国立がん研究センター中央病院参照2:抗がん剤の治療は、いくらぐらいかかりますか?|熊本大学

しかし、公的保険制度が適用されない場合は、数百万円にもなる可能性もあります。

公的保険制度等を利用すればがん治療費用を減らせる

日本では公的保険制度が充実しており、医療費の1〜3割を自己負担分として支払えば、誰もが高度な医療を受けられます。

しかし、治療方法や治療期間によっては高額な医療費を自己負担で賄わなければならない場合もあるので、治療費負担を減らすための公的保険制度についても知っておきましょう。

がんの治療費負担を減らすための公的保険制度

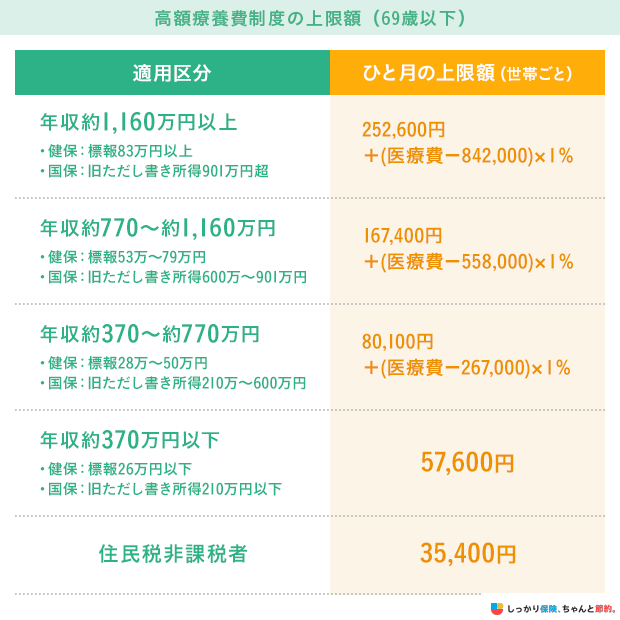

高額療養費制度

高額療養費制度は、公的保険制度を利用して支払った自己負担分が、年齢や所得区分で決められた上限額を超えた場合に、超過した分の金額が払い戻される制度です。

所得区分ごとの上限額は、次のとおりです。

参照:高額療養費制度を利用される皆さまへ(平成30年8月診療分から)シート5|厚生労働省保険局

なお、上記は69歳以下の方が対象の高額療養費制度の上限額で、年齢が70歳以上の方は別の上限額が定められています。

同じ世帯で直近12ヶ月以内に高額療養費の支給を受けた月が3ヶ月以上ある場合は、4ヶ月目から多数回該当として、さらに自己負担分が軽減される仕組みもあります。

ただし、高額療養費制度では「差額ベッド代」や「自由診療」で治療をした場合の医療費は対象とならず、全額自己負担となります。

また、先進医療を受ける場合、一般の治療の費用は公的保険制度の対象となるため自己負担が軽減されますが、先進医療の技術料は高額になるため、自己負担の金額は高くなる可能性があります。

高額医療費貸付制度

高額医療費貸付制度は、高額療養費として支給される見込み金額の8割または9割を無利子で借りられる制度です。

上述の高額療養費制度は、簡単にいうと一度支払った分の金額が上限を超えていた場合に、後から払い戻しが受けられる制度です。

一度は高額な医療費を自身で立て替えなければならないため、高額化しやすいがん治療の費用が、家計を圧迫する大きな原因となってしまいます。

そのような場合に、高額医療費貸付制度を利用すれば支給額の大部分を前借りできるため、家計の負担を軽減したうえで高額ながん治療の費用を支払うことが可能となります。

ただし、加入している公的保険制度(国民健康保険、健康保険など)によって、高額医療費貸付制度で実際に借りられる金額が異なる点には注意が必要です。

医療費控除

医療費控除とは、一年間のうちに支払った医療費の合計が一定金額を超えた場合、確定申告でその金額を申請すると所得控除が受けられる制度です。

一般的に、一年間のうちの医療費が10万円を超えた場合は、たとえ会社員であっても自分で確定申告をして、医療費控除を申告したほうが良いとされています。

確定申告で医療費控除を申告すると税負担が軽減されるので、がん治療の費用として支払った医療費が高額になった人は、忘れずに医療費控除の申請を行いましょう。

介護保険制度

介護保険制度は、市区町村の認定を受けた要介護者や、特定疾病により介護認定された人を対象とした公的な保険制度です。

介護保険法に基づく介護サービスを自己負担1〜3割で受けられるようになるので、要介護状態となってしまった場合の費用負担を軽減する効果が期待できます。

なお、介護保険制度を利用できるのは、65歳以上の第1号被保険者と、40〜65歳未満の公的介護保険加入者で特定疾病により介護認定を受けた人(第2号被保険者)に限られます。

また、直接的にがん治療の費用をカバーできる制度ではないため、その点には注意が必要です。

障害年金・障害手当金

障害年金とは、病気やケガなどが原因で生活や仕事などが制限されるようになった場合に年金が受け取れる制度のことです。

悪性新生物(がん)の症状によっては、障害年金の支給対象となります。

国民年金や厚生年金の加入者は支給対象となっているため、がんの治療で生活が困難になっている場合は障害年金を受け取ることができる可能性があります。

なお、障害状態の程度によって1〜2級(障害厚生年金は1〜3級)に分けられており、その区分に応じた金額が障害年金として支給されます。

厚生年金の加入者で障害状態が軽度と認められた場合は、年金形式ではなく一時金として「障害手当金」を受け取ることができるので覚えておきましょう。

がん治療の先進医療を利用する場合のがん治療費用

がん治療の際に「先進医療」を選択する方も少なくありませんが、先進医療を利用する場合の技術料は、原則として全額が自己負担となります。

一方、通常の医療を受ける際にも共通する部分(診療・検査・投薬・入院料など)については、健康保険の適用対象となる場合があります。

ただし、先進医療の治療費はその大部分が自由診療扱いの技術料にあたるため、保険が適用されても、治療内容によっては数百万円単位の高額な費用を支払う必要があることを覚えておきましょう。

中央社会保険医療協議会の調査によると、1件あたりの治療費の平均は陽子線治療の場合は265万9,009円、重粒子線治療の場合は313万5,655円となっています。参照:令和5年6月30日時点で実施されていた先進医療の実績報告について|中央社会保険医療協議会

がん治療の先進医療とは

先進医療とは、厚生労働大臣が認める高度な医療技術や治療法の内、有効性や安全性の基準を満たしているものの、公的保険制度の対象外となっている治療を指します。

簡単にいうと、公的保険制度の対象にするかどうかの評価が必要な段階の治療のことで、公的保険制度が適用されないため、全額が自己負担となります。

先進医療の対象は随時更新されており、2012年4月からは「インプラント治療」が先進医療から外されており、保険診療の対象となっているのは一部の治療になります。

また、2020年4月からは「多焦点眼内レンズを用いた水晶体再建術」も先進医療から外されており、白内障手術費用は健康保険適用、多焦点眼内レンズ費用は自己負担となりました。

がん治療における「陽子線治療」や「重粒子線治療」は先進医療に含まれているため、高額な治療費を自己負担する必要があります。

がん治療費用を支払えない場合はどうする?

公的保険制度でがん治療費用を軽減することはできますが、条件に該当しない場合や費用が賄えない場合は、医療機関に早めに相談しましょう。

事前に支払いが難しいことを伝えれば、分割払いの提案や医療ローンの紹介など、適切なサポートを受けられる可能性があります。

支払い段階で急に伝えると対応が難しくなるため、早めに相談することが大切です。

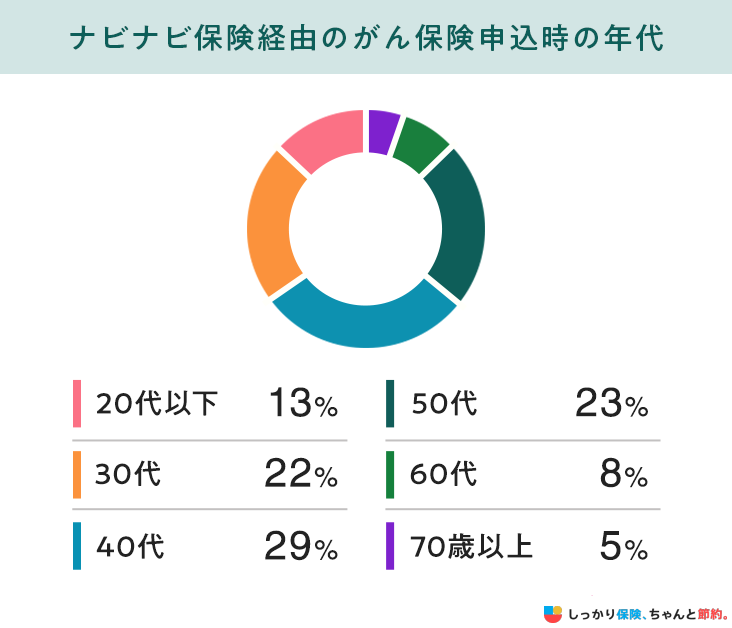

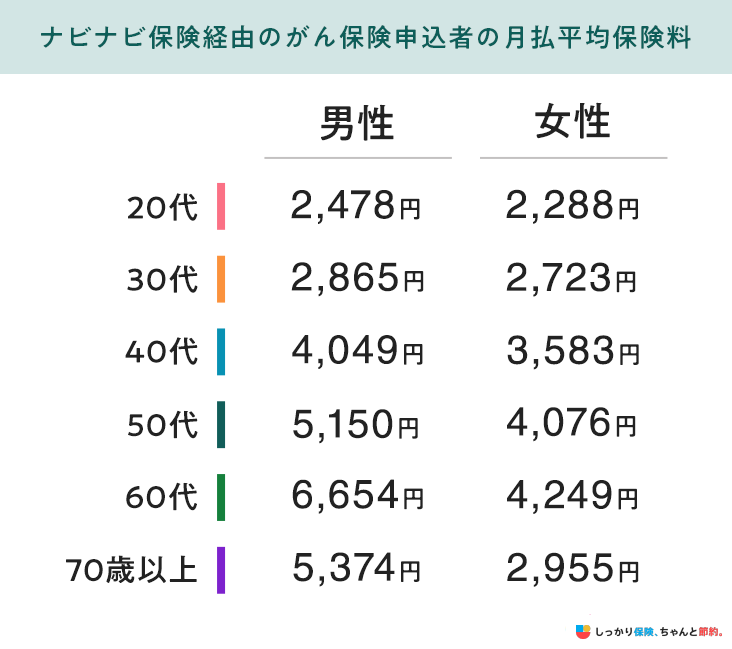

【ナビナビ保険(現:しっかり保険、ちゃんと節約。)独自】年代別のがん保険申込者情報

ナビナビ保険(現:しっかり保険、ちゃんと節約。)経由のがん保険の申込者について、申込時の年代、性別、月払平均保険料についてまとめました。

申込時の年代

※ 「ナビナビ保険(現:しっかり保険、ちゃんと節約。)経由の申込者情報」については、ナビナビ保険(現:しっかり保険、ちゃんと節約。)経由で2021年11月1日~2023年3月31日までに、申し込みいただいたユーザーのデータを元に算出しています。※ 「ナビナビ保険(現:しっかり保険、ちゃんと節約。)経由の申込者情報」については、保険料の払込方法が「月払」の方のみを対象としています。

40代の加入者数が29%と、全世代の中で最多となりました。

国立がん研究センターによるがんの罹患率に関する統計データ(2023)では、50代から急激に罹患率が上昇しています。

そのため、40代からがん保険等に備え始める方が多くなっている傾向です。

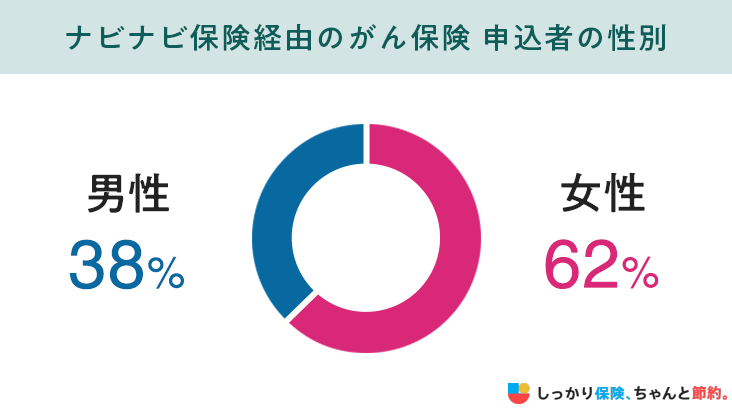

申込者の性別

※ 「ナビナビ保険(現:しっかり保険、ちゃんと節約。)経由の申込者情報」については、ナビナビ保険(現:しっかり保険、ちゃんと節約。)経由で2021年11月1日~2023年3月31日までに、申し込みいただいたユーザーのデータを元に算出しています。※ 「ナビナビ保険(現:しっかり保険、ちゃんと節約。)経由の申込者情報」については、保険料の払込方法が「月払」の方のみを対象としています。

申込者の性別は上記の通りで、女性の加入者が62%と男性よりも多い結果となりました。

女性は、女性特有のがんである乳がんや子宮がんにより、若年層の罹患リスクが高いため、申込者も男性より多いと考えられます。

月払平均保険料

※ 「ナビナビ保険(現:しっかり保険、ちゃんと節約。)経由の申込者情報」については、ナビナビ保険(現:しっかり保険、ちゃんと節約。)経由で2021年11月1日~2023年3月31日までに、申し込みいただいたユーザーのデータを元に算出しています。※ 「ナビナビ保険(現:しっかり保険、ちゃんと節約。)経由の申込者情報」については、保険料の払込方法が「月払」の方のみを対象としています。

男性60代の月払平均保険料が6,654円と全世代の中で高い結果となりました。

年齢が高くなるにつれ、がんの罹患リスクが高くなるため、保険料も増加傾向にあります。

がん保険の必要性や選び方のポイントについては、こちらの記事もご覧ください。

がんの治療費用に関するQ&A

Q. がんの治療費の自己負担額はどのくらいですか?

A. がん治療は入院を伴う治療と通院治療で費用は変わってきます。

がん治療費用の平均金額と入院日数の章に部位別のがん治療の平均費用を紹介していますので、ご参照ください。

Q. がん治療には公的保険制度がききますか?

A. がん治療には公的保険制度が適用され、自己負担額を軽減できます。

ただし先進医療等、治療方法によっては保険が適用されないケースもあります。

公的保険制度については「公的保険制度を利用すればがん治療費用を減らせる」で解説しています。

Q. 抗がん剤治療給付金はいくらもらえますか?

A. 抗がん剤治療給付金がいくらもらえるかは商品によって異なりますが、月額10万円など月ごとの給付が一般的です。

詳しくは契約している保険証券をご確認ください。

「抗がん剤治療給付金」として独立しているのではなく、「がん治療給付金」といった他のがん治療の保障に付随している場合もあります。

まとめ

厚生労働省の統計データを参照すると、がん治療の費用平均は、入院時と入院外とで次の結果となっています。

| 傷病名 | 入院 | 入院外 |

|---|---|---|

| 胃がん | 66,762円 |

4,377円 |

| 結腸がん | 67,379円 |

4,543円 |

| 直腸がん | 78,429円 |

6,173円 |

肝がん |

65,769円 |

10,085円 |

肺がん |

73,062円 |

11,102円 |

乳がん |

60,285円 |

5,886円 |

子宮がん |

64,619円 |

3,334円 |

悪性リンパ腫 |

107,234円 |

7,634円 |

白血病 |

176,568円 |

9,630円 |

その他の悪性新生物 |

67,646円 |

6,989円 |

※点数÷件数で計算された結果の小数点第一位を四捨五入した数値をまとめています

※公的保険制度が適用された後のがん患者の自己負担分の平均額です参照:令和3年度医療給付実態調査(表番号5 統計表第3表)|厚生労働省

昨今では入院外(通院)の治療が主流となっていますが、がん治療は長い月日が必要なことも多く、結果として非常に高額な治療費がかかるケースも多々あります。

公的保険制度を活用することで、一部のがん治療の費用をカバーできますが、すべての治療が対象となるわけではありません。

また、がん治療の際に先進医療を選んだ場合は、全額を自己負担で賄うことになるので注意が必要です。

さらに、がん治療の自己負担額について知りたい場合は、【コのほけん!】がんの治療費と自己負担額は平均でいくら?手術や抗がん剤治療などの治療別に解説も参考にしてみてください。

- 諏澤 吉彦

- 京都産業大学教授

なお、治療技術も急速に進歩すると同時に、新薬の開発も盛んに試みられていますので、最新の治療法を公的医療保険の対象とすべきか否かの評価が間に合わないケースも少なくありません。その結果、記事にも取り上げられている陽子線治療のように、有効性は期待できる場合でも、その費用が患者の自己負担となるものもあります。このようにがん治療のための医療費は、不確実性が極めて高いと言え、このようなリスクに貯蓄のみで備えようとすれば、必要ないかもしれない十分な資金を常に流動性の高い形態で準備しなければなりません。その結果、災害や事故への備えや消費、投資に投入できる資金を犠牲にすることにもなりかねません。がん保険をはじめとする民間の医療保険は、予め提示された保険料で、発生頻度や金額が不確実な医療費負担に対処できる点において、有効な手段と言えます。

.png)