上皮内新生物(上皮内がん)とは?悪性新生物との違いをわかりやすく解説

参照:がん対策のススメ ニュースレター|がん対策推進企業アクション

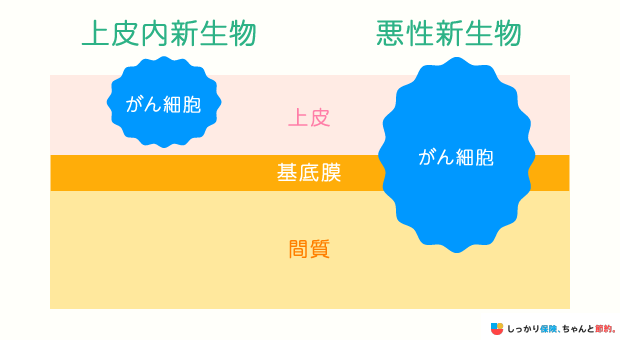

上皮内新生物(上皮内がん・上皮内腫瘍)とは、臓器の外側にある「上皮細胞」の内部にできた「できもの=新生物」のことです。

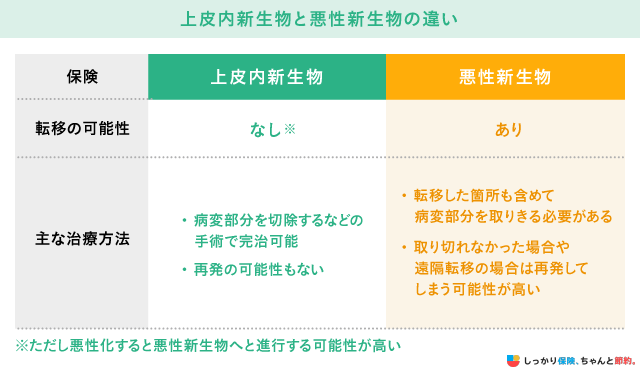

上皮内新生物が悪性化すると、上皮のすぐ下にある「基底膜(きていまく)」を突き破り、より奥深くへと浸潤します。

上皮内新生物が臓器内の粘膜筋板を越えて浸潤してしまった段階を「悪性新生物(浸潤がん)」と呼びます。

上皮内新生物と悪性新生物の違いは、以下の通りです。

上皮内新生物は、他の部位や臓器に転移する可能性はほとんどないと考えられています。

上皮内新生物の段階で発見できれば、皮膚や粘膜の浅い部分を削る・切除手術を行うことで完治が見込めるでしょう。

がん保険の種類によって「上皮内新生物と診断された場合は保障が適用されない」可能性があります。

そのため、がん保険に加入する際は、上皮内新生物でも保障範囲になるのか、事前に保障内容にしっかりと目を通しておくことが重要です。

上皮内新生物と診断される割合はどれくらい?

※香川県のみ2014年集計値、それ以外の全都道府県は2015年集計値※大腸(結腸・直腸)・結腸・直腸は粘膜がんを含む参照:国立がん研究センターがん情報サービス/全国がん罹患モニタリング集計2015年罹患数・率報告(平成31年3月)

実際にがんと診断された人のうち、上皮内新生物と診断される割合を統計データで確認していきましょう。

上記のデータを見ると、2015年にがんと診断された約94万人のうち、10.1%(およそ9.5万人)が上皮内新生物(上皮内がん)と診断されています。

中でも、女性は女性特有のがんで上皮内新生物と診断されるケースが多いため、保障内容に上皮内新生物が含まれているがん保険を選ぶことをおすすめします。

もしくは、女性特有の病気に対して手厚い保障を受けられる女性保険も検討してみるのもいいでしょう。

上皮内新生物はがん保険がおりる?3つの保障パターン

がん保険における、上皮内新生物の保障パターンは以下の3つです。

上皮内新生物と診断された場合は、病変部分を手術で取り除けば完治が見込めます。ただし、手術内容によって費用が大きく異なります。

上皮内新生物が保障適用されるかは保険会社ごとによって異なるため、がん保険を選ぶ際は保障内容にまで目を通してどの保険を選ぶかが重要です。

1. 保障対象外

1つ目は、上皮内新生物(上皮内がん)が保証の対象外となるがん保険ですと診断された場合は、保障の対象外となるがん保険もあります。

上皮内新生物が保障対象外のがん保険に加入し、万が一のときに保障が適用されずトラブルとなるケースがあります。

トラブルを未然に防ぐには、あらかじめ上皮内新生物と診断された場合に保障対象となるのか確認しておくことが重要です。

ファイナンシャルプランナー(FP)に相談する際も「この保険は上皮内新生物と診断された場合でも保障は受けられますか?」と確認すると良いでしょう。

また、保険内容のどの部分にその記載があるかを確認しておくことをおすすめします。

2. 一部保障

2つ目は、上皮内新生物(上皮内がん)が保障の対象ではあるものの悪性新生物と比べて保障が制限されるがん保険です。

具体的に言えば、以下のように上皮内新生物と診断されたときの診断給付金の減額や、支払限度の適用回数の違いです。

上皮内新生物の場合は診断給付金の支払い条件が厳しくなっている場合もあります。

そのため、がん保険を選ぶ際は給付金の金額とあわせて、支払い条件も事前に確認して選ぶことが重要です。

3. 同等保障

3つ目は、上皮内新生物・悪性新生物のどちらと診断された場合でも、同等の保障が適用されるがん保険です。

上皮内新生物が保障の対象外であるがん保険と比較して、保険料が割高になるケースはあります。

とはいえ、上皮内新生物と診断されても一般的ながんと同じ保障が受けられるので、万が一のときでも安心です。

「上皮内新生物と診断される割合はどれくらい?」で具体的なデータを例に挙げましたが、上皮がんと診断される可能性が高い傾向にある女性は、このタイプのがん保険に加入すると安心です。

- 諏澤 吉彦

- 京都産業大学教授

上皮内新生物の保障があるがん保険に加入すべき?

先述したように、上皮内新生物(上皮内がん)は他の部位に転移する可能性が低く、早期発見・早期治療ができれば完治する場合がほとんどです。

また、日本は公的医療保険制度が充実しており、自己負担額も1〜3割に抑えられます。

しかし、症状が悪化する可能性は0ではありませんし、女性は女性特有のがんとして疾患するリスクがあります。

保険制度も全額を負担してくれるわけではなく、入院が長引けばそれだけ費用の負担も大きくなるため、万が一の場合に備えて保障があるがん保険への加入を検討してみてください。

もし、どのがん保険に加入すればいいかわからない場合は、プロの目線から的確なアドバイスをしてくれるファイナンシャルプランナーへの相談をおすすめします。

上皮内新生物は医療保険のがん特約では保障されない?

がん特約とは、主契約となる保険にがんに罹患した際の保障も上乗せすることができるものです。

それぞれ保険会社によって異なりますが、がん特約に上皮内新生物を保障対象に含むものもあります。

上皮内新生物に罹患した際に通常のがんと同じく備えたい場合は、このような特約がないか探すこともおすすめします。

上皮内新生物とがん保険のよくある質問 Q&A

最後に、上皮内新生物についてよくある質問にお答えします。

上皮内新生物によくある質問

Q. どうして上皮内新生物は転移の可能性が少ないのですか?

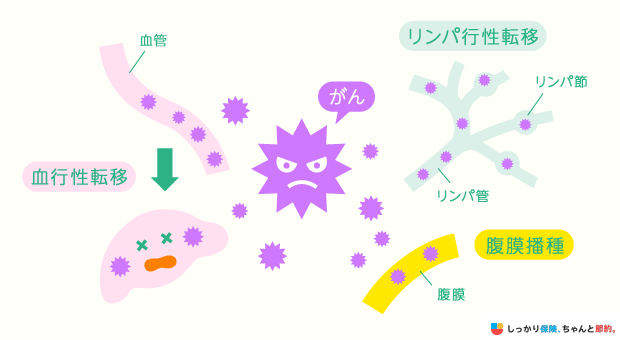

A. 上皮の内部にできた上皮内新生物(上皮内がん)の場合、血液やリンパ液などの転移するための移動手段までがんが進行(浸潤)していないためです。

| 悪性新生物と上皮内新生物の違い | 転移のイメージ |

|---|---|

|

|

- 「転移」とは?

- 悪性新生物(がん)が血管やリンパ管にまで浸潤し、血液やリンパ液とともに別の部位や臓器、器官へと移動して増殖すること

悪性新生物がリンパ管や血管に入ってしまうと、血液やリンパ液に混じって全身に運ばれ、別の臓器や器官に移動し、そこで増えることがあります。これが「転移」です。

一方、上皮内新生物と診断された場合は、他の部位や臓器への転移手段がないため、病変部分だけを取り除くことができれば転移の心配もなく完治可能と言われています。

ただし、上皮内新生物が悪性化すると一般的な「がん」へと進行してしまうので、早期発見・早期手術が重要となってきます。

Q. 女性は上皮内新生物になりやすいですか?

A. 個人差はあるものの、子宮頸がん等の女性特有のがんは上皮内新生物である場合が多いと言われています。

「上皮内新生物と診断される割合はどれくらい?」でご紹介したように、女性は上皮内新生物と診断される割合が高いことがわかっています(子宮・子宮頚部参照)。

がん保険を選ぶ際は、上皮内新生物の場合でも、一般的ながん(悪性新生物)と同等の保障が適用されるタイプのがん保険を選ぶと、万が一のときでも安心です。

もしくは、女性特有の病気に対して手厚い保障を受けられる女性保険も検討してみるのもひとつの手です。

Q. 上皮内新生物の保障が手厚いがん保険はありますか?

A. がん保険の種類は非常に数が多く、保障内容によって給付金も様々ですが、上皮内新生物が保障対象になるがん保険を選択しましょう。

さきほど説明したように、上皮内新生物が保障対象になるかはがん保険の商品によって異なります。

上皮内新生物に罹患した場合も保障されたいのか、悪性新生物に罹患した場合のみ手厚く保障を受けたいのかなど、人によってがん保険に求める内容は異なります。

まずは自分自身がどういった事態に備えておきたいのかを明確にイメージし、そのイメージに適したがん保険を選ぶことが大切になってきます。

がん保険を選ぶときは必ず、プロの目線から的確なアドバイスや相談に乗ってくれる「ファイナンシャルプランナー(FP)」に相談してから決めることをおすすめします。

Q. 上皮内新生物はステージいくつですか?

A. 上皮内新生物(上皮内がん)をがんのステージで表すと0期です。

上皮内新生物(上皮内がん)は必ずしも悪性新生物(がん)になるわけではなく、転移もしていない状態です。

Q. 上皮内新生物(上皮内がん)と診断されても保険に入れますか?

A. 上皮内新生物(上皮内がん)と診断された後に保険に加入できるかは商品や保険会社によって異なります。

ただ、引受基準緩和型保険であれば、通常のがん保険よりも告知項目が少ないため、加入できる可能性があります。

まずは、複数の保険会社の取扱いのある保険代理店に相談してみましょう。

Q. 上皮内新生物(上皮内がん)の一時金はいくらですか?

A. 上皮内新生物(上皮内がん)を含むがん保険の診断給付金(一時金)は加入時に契約者が設定します。

一般的には、50〜200万円が目安になります。

受け取った費用は治療費や入院費だけでなく、交通費や入院中の生活費としても活用が可能です。

まとめ

上皮内新生物(上皮内がん)はがんの一種ですが、転移の可能性がなく病変部分を取り除くことができれば完治可能な病気です。

加入しているがん保険の内容によって、上皮内新生物(上皮内がん)と診断では給付金が受け取れない、もしくは減額されたりと、保障の対象外や一部保障といったケースがあります。

これらを理解した上で、がん保険を選ぶ際は保障内容を事前にしっかりと確認して加入検討することが大切です。

がん保険を選ぶときのポイントまとめ

- 保障対象に、上皮内新生物は含まれているか

- 上皮内新生物と診断された場合、給付金の金額や回数はどれくらいか

- 上皮内新生物と診断された場合、支払い条件はどうなっているか

がん保険はすべての手術に対応できる万能なサービスではありません。

がん保険の保障条件をよく確認しないまま月々の支払い保険料だけで選んでしまうと、万が一の場合に備えられない可能性があります。

素人では自分に合った保険商品の判断が難しい場合もあるため、保険に精通しているファイナンシャルプランナー(FP)に相談して、プロの目線でのアドバイスをもらって保険商品を検討することをおすすめします。

.png)