がんの治療は長期化しやすく、それに伴い医療費も高額化しやすいことが特徴です。

この記事では、加入目的から分かる適切ながん保険の選び方、選ぶ際の注意点についてわかりやすく解説します。

| がん保険を選ぶ際の5つのポイント |

|---|

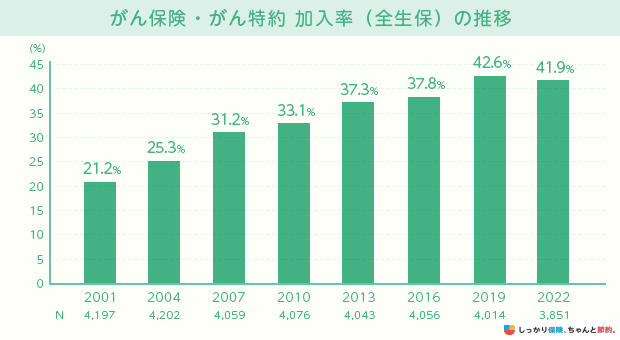

加入率から見るがん保険の必要性

生命保険文化センターの調査によると、2022年(令和4年)のがん保険・がん特約の加入率は全生保(民間の生命保険や県民共済、生協など)が38.0%、民保(民間の生命保険)が35.3%でした。参照:2022(令和4)年度 生活保障に関する調査|生命保険文化センター

加入率は年々高くなっており、調査が行われた2001年(平成13年)と比較すると、約2倍の加入率となっています。

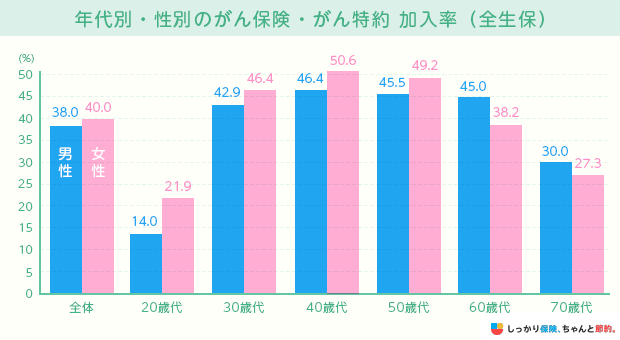

また、年齢別に見ると男性は40〜60歳代、女性は30〜50歳代の加入率が高いことがわかります。

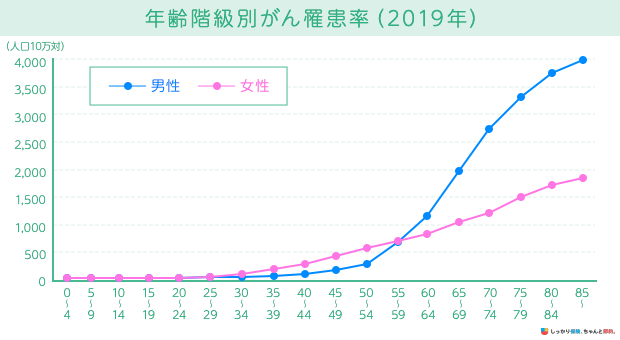

年齢が上がるにつれてがんに罹るリスクは高まるので、保険に加入して万が一の事態に備えることが大切です。

選び方の前に知りたいがん保険に加入する3つの目的

がん保険は、がんに罹患した場合の経済的な負担を保障するために加入する保険です。

その目的を大別すると、次の3つの目的に分けられます。

がん保険に加入する3つの目的

「がん」といっても、どのようなリスクに備えたいのかによって、加入すべきがん保険は異なります。

まずは、がん保険に加入する目的を理解した上で、自分に合ったがん保険への加入を検討しましょう。

1. がんの手術費や入院費

がん保険の主な加入目的として「がんの手術費や入院費への備え」が挙げられます。

がんの手術費や入院費に備えることを主な目的とする場合、一般的ながん治療の平均費用を把握しておくことが大切です。

厚生労働省が公開する「医療給付実態調査」の結果を参照すると、令和3年度の部位別がん治療の平均費用は、次のとおりとなっています。

| 傷病名 | 入院 | 入院外 |

|---|---|---|

| 胃がん | 66,762円 |

4,377円 |

| 結腸がん | 67,379円 |

4,543円 |

| 直腸がん | 78,429円 |

6,173円 |

肝がん |

65,769円 |

10,085円 |

肺がん |

73,062円 |

11,102円 |

乳がん |

60,285円 |

5,886円 |

子宮がん |

64,619円 |

3,334円 |

悪性リンパ腫 |

107,234円 |

7,634円 |

白血病 |

176,568円 |

9,630円 |

その他の悪性新生物 |

67,646円 |

6,989円 |

※点数÷件数で計算された結果の小数点第一位を四捨五入した数値をまとめています

※公的保険制度が適用された後のがん患者の自己負担分の平均額です参照:令和3年度医療給付実態調査(表番号5 統計表第3表)|厚生労働省

上記のデータは、公的保険制度が適用された後の自己負担分の平均です。

日本では公的保険制度が整備されており、誰もが1〜3割の医療費負担で高度な医療を受けられますが、それでもがん治療の平均費用はかなり高額なことがわかります。

また、公的保険制度の対象外となる費用もあります。

公的保険制度対象外の費用

- 病院への交通費

- 差額ベッド代

- 入院中の食費

- 保険請求のための書類作成費用

- 公的保険制度の対象外の治療費 など

がん保険に加入すれば、診断一時金や通院給付金など、さまざまな保障が受けられるので、がん治療における経済的なリスクをカバーするのに役立ちます。

2. 長引くがんの治療費

がんの治療は他の病気と比べて長引く傾向があります。

がんの治療方法は、「手術療法」「化学療法」「放射線療法」の3種で行われることが多く、過去は手術療法を中心に治療が行われていました。

しかし、近年では「化学療法」や「放射線療法」が進歩しており、通院でのがん治療を選択する人が増えてきています。

たとえば、厚生労働省の「令和2年(2020)患者調査の概況」によると、がん患者の平均入院日数は約18.2日です。

また、がんは再発のリスクが高いため、トータルでの入院日数が長引いてしまう可能性が考えられます。

通院治療が長期化しやすいがんに対しては、がん保険で手厚く保障を備えておきましょう。

3. がんによって働けなくなった時の収入減少

がん保険に加入する目的として、「がんが原因で働けなくなった時の収入減少に備える」ことも忘れてはなりません。

会社員や公務員の人が加入する健康保険には、病気やケガなどの理由で働けない期間を保障するために「傷病手当金」が支給されます。

傷病手当金とは、下記の条件を満たした場合に「標準報酬日額の3分の2」が支給される健康保険の制度です。

傷病手当金の支給条件

- 業務外の事由による病気やケガで療養中であること

- 労務不能と医師に判断されていること

- 連続する3日を含む4日以上就労できないこと

- 休業期間中の給与支払いがないこと

標準報酬日額とは、傷病手当金の支給開始日以前の継続した12ヶ月の平均標準報酬月額を30日で等分した場合の金額です。

たとえば、標準報酬月額が20万円の場合、20万円÷30日×2/3という計算式から、1日あたり4,447円の傷病手当金が支給される計算となります。

よって、会社員や公務員の方は、傷病手当金でカバーしきれない不足分をがん保険で補いましょう。

しかし、自営業やフリーランス、学生、専業主婦などの国民健康保険の加入者は、傷病手当金のような制度はありません。

国民健康保険に加入している場合は、会社員や公務員より手厚い保障を備えたがん保険を検討しましょう。

がん保険の選び方とは?5つのポイント

がん保険を選ぶ際は、次の5つのポイントを重視して比較検討するのが良いでしょう。

1. 保障内容

がん保険には、がんと診断された場合の「診断給付金」や入院日数に応じて支給される「入院給付金」、所定の手術を受けた際の「手術給付金」など、さまざまな種類の給付金があります。

※1 公的保険制度の給付対象のみが適応となるタイプと、自由診療治療のものでも適応されるタイプなど商品により異なります※商品により、付帯できる特約や、内容が異なる場合がございます

がん保険は様々な保障が選べるので、がんに罹患した場合を想定して、自分がどのようなリスクに備えたいのかを検討しましょう。

たとえば、がん保険の種類によっては、がんと診断された場合の診断給付金が1回しか支給されない場合もあれば、「無制限」や「回数制限あり」で給付される場合もあります。

2. 保障金額

がん保険の保障額は、保険加入時に自身で決められるケースが一般的です。

保障金額を手厚くしておけば、万一がんと診断された場合でも安心ですが、その分毎月の保険料は割高になります。

生命保険文化センターの調査によると、がん保険・がん特約の入院給付日額の平均額は、以下のとおりです。

がん保険・がん特約の入院給付日額の平均

- 世帯主:1万2,000円

- 配偶者:1万900円

参照:2024(令和6)年度 生命保険に関する全国実態調査|生命保険文化センター

がん治療には、「公的保険制度」や「高額療養費制度」「傷病手当金(健康保険のみ)」などが利用できます。

がん保険の給付金額を決める際は、貯蓄額や不労所得の有無、配偶者の収入の有無などを考慮しながら、公的保険制度で補填できない分の金額をカバーすることを心がけましょう。

3. 保障範囲

がんには大きく分けて「悪性新生物」と「上皮内新生物」の2種類があります。

がんの種類

- 悪性新生物:粘膜筋板を超えて浸潤しているがんのこと。他の臓器へ転移するリスクがある

- 上皮内新生物:上皮に留まっているがん細胞のこと。転移の可能性が低い

がん保険の中には、上皮内新生物と診断された場合に給付金の支払対象外または保障額が低くなるケースがあります。

がん保険を選ぶ際は、上皮内新生物と診断された場合にも保障が適用されるかどうかは事前にしっかりと確認しておくようにしましょう。

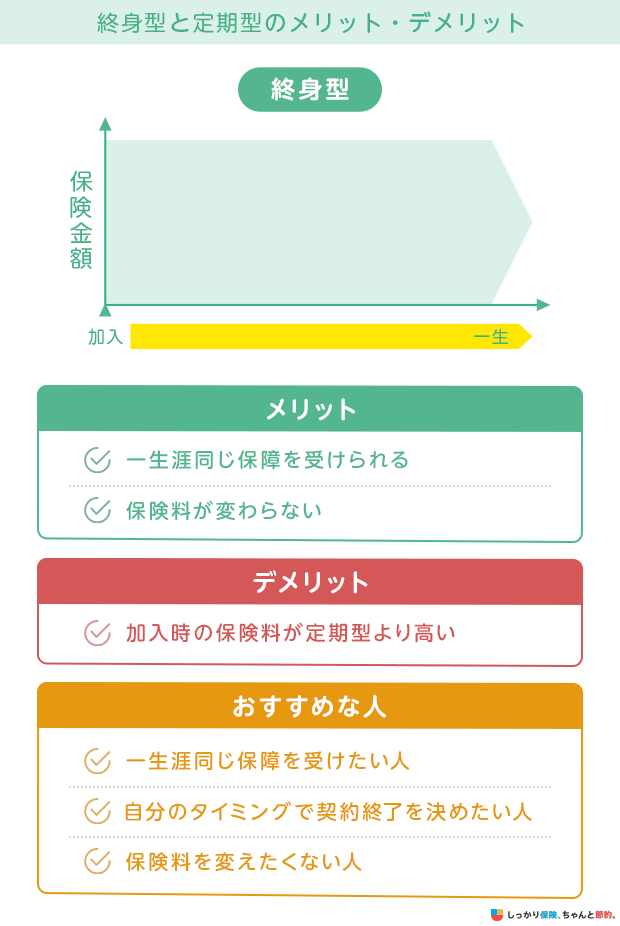

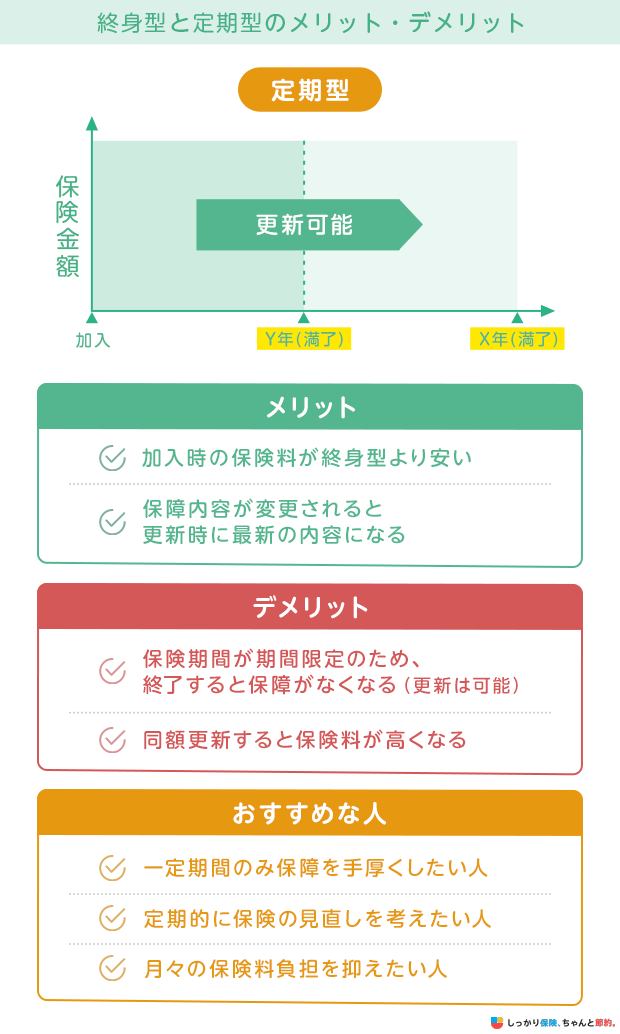

4. 保障期間

がん保険の保障期間には「終身型」と「定期型」の2種類があります。

それぞれのメリットとデメリットは、次のとおりです。

|

|

一般的に、終身型のがん保険に加入していれば、毎月固定の保険料で一生涯の保障を受けられるようになります。

ただし、終身型の保険料負担は定期型よりも重くなりがちなので、加入時の保険料を安く抑えたい場合には定期型を選ぶのが良いでしょう。

一方、定期型には保険期間満了後に保障がなくなってしまうという大きなデメリットや、保険契約を更新できたとしても保険料が高くなってしまうという特徴もあります。

これらのメリットとデメリットを見比べて、自身の希望に合致するがん保険を選ぶようにしましょう。

5. 先進医療特約の有無

先進医療とは、公的保険制度の保険給付対象外である高度な医療技術のうち、厚生労働省が認めた医療技術のことです。

先進医療を受けるには、一般的な保険診療と比べて多くの費用を負担する必要があります。

例えば、がん治療の1つである重粒子線治療を受ける場合、治療費の平均は3,162,781円です。参照:令和4年6月30日時点で実施されていた先進医療の実績報告について|厚生労働省

先進医療が必要になるケースは多くないですが、もし必要になった場合は莫大な費用がかかります。

また先進医療特約だけでなく、患者申出療養特約もあり、万が一の事態に備えるためにも、特約付帯の検討をおすすめします。

- 「患者申出療養(かんじゃもうしでりょうよう)」とは?

- 国の未承認薬や対象外となっている治療を受けたいといった患者からの申出をもとに、主治医と中核病院が連携して対応を検討、そして国の会議で審査され、保険外併用療養として治療を受けることができるようになる制度のこと。

【年代別】20〜60代のがん保険の選び方

先述したように、年齢によってがんへのリスクは異なります。

そのため、ご自身の年齢や状況によって選ぶべきがん保険の種類も違ってきます。

以下は、年齢別のがん保険の選び方です。

年代 |

選び方 |

|---|---|

|

・働き始めたばかりで収入が少なく、がんへのリスクも低いため、必要最低限の保障で備える ・20代後半から女性特有のがんに罹患する可能性が上がるため女性特有のがんに手厚い保障も検討する |

|

|

・結婚やマイホーム購入などライフイベントが多いため、保険料の負担を抑えつつ手厚い保障で備える ・30代後半からは見直しが可能な定期保険を検討し、40代以降のがんに罹患するリスクに備える ・扶養家族がいる際にがんに罹患すると、治療費だけでなく通院や療養による世帯収入減少も考えられ、家計が苦しくなる可能性がある。そのため、通院保障や一時金を受け取れる保険に加入する ・上皮内がんや先進医療にも備えられる保障をつける |

|

|

・がんのリスクが高まる年代のため、診断給付金や通院給付金で万が一のリスクに備える ・40代に引き続き、上皮内がんや先進医療にも備えられる保障をつける |

しかし、これらは一例に過ぎず、個人の収入や家族構成によって必要となる保障は異なります。

自分に合った保険を探す際には、保険に詳しいプロに相談することもおすすめです。

しっかり保険、ちゃんと節約。では、保険に詳しいファイナンシャルプランナーに無料で相談ができます。

お気軽にこちらから無料相談へお申込みください。

がん保険の選び方で気をつけたい3つの注意点

がん保険を選ぶ際は、次の3つの注意点に気をつけましょう。

がん保険を選ぶ際の3つの注意点

1. 既に加入している医療保険との重複を確認する

がん保険を選ぶ際は、すでに加入している医療保険との重複を確認してから加入することを心がけましょう。

特に、入院給付金や手術給付金は、医療保険でカバーできるケースが多いため、保障が過剰となる場合があります。

また、がんの治療に使用される陽子線治療や重粒子線治療などの先進医療も、医療保険でカバーできる場合があります。

がん保険に付帯する「先進医療特約」はがんの治療でしか適用されませんが、医療保険の「先進医療特約」は、がん以外の病気やケガの治療で先進医療を選択する場合にも適用されます。

がん保険に特約を付帯する場合も、加入中の医療保険と保障内容が重複しないように気をつけましょう。

2. 免責期間を確認しておく

がん保険には、加入してから一定期間は保障が受けられない「免責期間」があります。

免責期間として90日間(3ヶ月間)としているのが一般的です。

免責期間中にがんに罹患しても保障は受けられず、がん保険自体も無効となる場合があります。

そのため、がん保険を乗り換える際には、免責期間も考慮しながら検討しましょう。

3. 保険商品によって、診断給付金の支払い回数が違う

がん保険の商品によっては、がんと診断された場合に支払われる「診断給付金」の支払い回数が異なります。

たとえば、がんと診断された初回のみ給付金が支払われるタイプや、無制限または回数制限があるタイプなど、がん保険の商品によってさまざまです。

また、無制限や回数制限があるタイプの商品でも、給付間隔の制限が設けられているケースも多々あります。

がん保険を比較検討する際は、診断給付金の支払い回数や支払い条件についてもしっかり確認しておくことを心がけましょう。

がん保険の選び方に関してよくある質問 FAQ

がん保険の選び方に関してよくある質問

Q. がん保険はいつまでかけるべきですか?

A. がん保険にいつまで入っておくべきかという明確な基準はありません。

年齢を重ねるにつれてがんの罹患率は高くなる傾向があります。

参照:がんの統計 2022 年齢階級別がん死亡率推移|国立がん研究センターがん情報サービス

近年、医療技術が高度化し治療方法も様々で、治療費が高額になることもあります。

一生涯にわたり充実した保障を得て、ご自身が納得できる治療を選択できるように備えたい方は終身型を選ぶのがおすすめです。

ただし、定期型に比べて終身型は保障期間が長いため保険料の負担が大きくなります。

保険料を抑えたい場合には、現役世代は保障を手厚くするため定期型のがん保険を検討するなど期間を決めて加入するのもよいでしょう。

Q. がんになった人でも入れる保険はありますか?

A. 一定の条件を満たせば、がんを患った経験のある方でも保険に入れます。

たとえば、告知項目の少ない「引受基準緩和型保険」があります。

Q. 医療保険とがん保険どちらに入ったほうがいいですか?

A. 医療保険とがん保険のどちらに加入すべきかは、人によって異なります。

医療保険は幅広い病気やケガに備えられ、がん保険はがんのみに備えられる保険です。

さまざまな病気に備えたい方は医療保険、がん(悪性新生物)による治療費に備えたい方はがん保険を選ぶと良いでしょう。

Q. がんになったら保険でいくらもらえますか?

A. がんになったら保険でいくらもらえるかは、加入している商品によって異なります。

例えば、がん診断給付金は100万円、200万円など自分で受取額を設定できる商品が多い傾向にあります。

まとめ

さまざまな保険会社が、がん保険を販売しているなかで、自分に合ったがん保険を選ぶためには、次の5つの項目を比較検討する必要があります。

| がん保険を選ぶ際の5つのポイント |

|---|

がん保険の保障内容には、診断給付金や入院給付金、手術給付金など、がんの治療に対してさまざまな形で保障が適用されます。

がん保険の種類によっては保障範囲や給付条件が異なっており、保障内容をしっかりと確認してから選ばないと、万一の場合に十分な保障が受けられない可能性があるので気をつけましょう。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

しかしながら、病名や症状によっては、健康保険外の治療(=自由診療)を医師から提案されることもあります。実際、総額7,000万円の費用がかかったという方もいらっしゃいます。保険のプロはこうした事例を知っているので、3大治療を対象とするタイプの保険以外に、高額の治療費もすべて保険で支払われるタイプの2本に加入していることも多いです。がん保険の2本立て、 積極的に治療を受けたい方、お子さまがまだ小さい方などは、FPに相談してみることをおすすめします。

.png)