保険を選ぶ際に、保障内容や保険料と並んでチェックすべきポイントが「保険期間」です。

本記事では、保険期間の基本的な知識や選び方などを初心者向けに詳しく解説します。

この記事でわかること

生命保険の保険期間とは?

保険期間とは、保障が開始してから終了するまでの期間のことです。

生命保険では、保険期間中に支払事由に該当した場合のみ保険金や給付金を受け取れます。

例えば、30歳で保険期間20年の生命保険に加入した場合、50歳までの間に万が一のことがあれば保険金を受け取れるということになります。

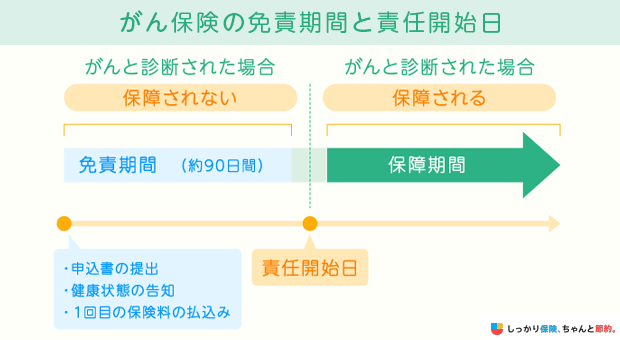

保険の種類や払込方法によっては、保険期間の開始時期と責任開始日(保障が開始する日)が異なる場合もあります。

例として、がん保険の場合は、保険始期から90日の待ち期間経過後に、がんと診断されると保障対象になるのが一般的です。

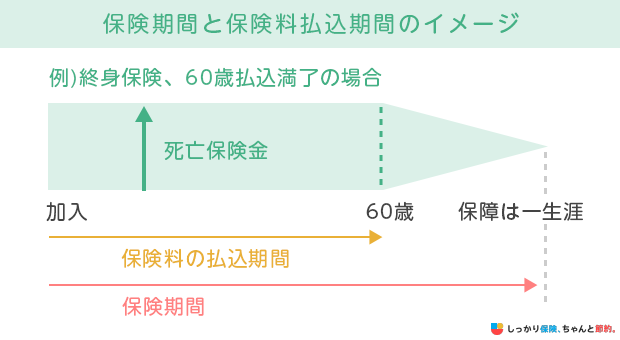

なお、保険期間は「保険料の払込期間」とは異なるため注意しましょう。

保険の種類や保険料の払込期間によって、保険料の払込期間と保険期間にはズレが生じる場合もあります。

保険期間の種類

保険期間は大きく分けて、定期タイプと終身タイプの2種類に分けられます。

保険期間の種類

- 定期タイプ:保険期間(保障期間)が一定期間のみ

- 終身タイプ:保険期間(保障期間)が一生涯続く

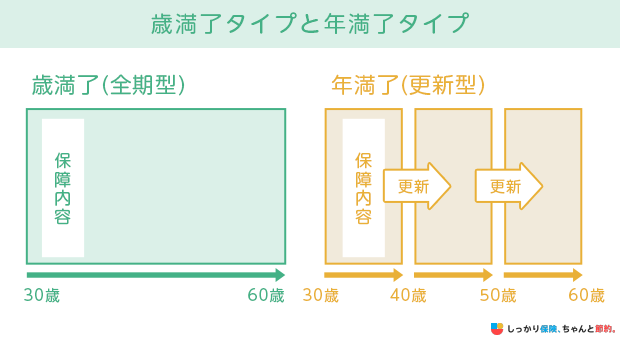

さらに定期タイプは、以下の2種類に分けられます。

定期タイプの種類

- 年満了(年更新)タイプ:保険期間を年数で設定する

- 歳満了タイプ:保険期間を被保険者の年齢で設定する

例えば「20年満了」の場合は、保険契約日から20年間が保険期間です。

一方「70歳満了」の場合は、70歳になって迎えた契約応当日(契約日と同じ月日)の前日までが保険期間になります。

年満了タイプの場合は、その時の健康状態にかかわらず、保険期間満了後に契約の更新が可能です。

更新をすると基本的に保険料は高くなります。

一方、歳満了タイプは保険期間満了後の更新ができないケースが一般的です。

終身タイプは定期タイプと違い更新がないため保険料は一定です。

以下の表は同じ保障内容で、保険期間を終身タイプと歳満了・年満了タイプで月額保険料を比較した表です。

契約情報の例

- 30歳 男性

- 死亡保障額 300万円

| 保険期間 | 月額保険料 |

|---|---|

終身タイプ(終身払い) |

3,762円 |

歳満了タイプ(90歳満了、90歳払込) |

2,013円 |

| 年齢(歳) | 保険料 |

|---|---|

| 30歳~39歳 | 624円 |

40歳~49歳 |

915円 |

50歳~59歳 |

1,623円 |

60歳~69歳 |

3,243円 |

70歳~79歳 |

7,980円 |

80歳~90歳 |

24,990円 |

終身タイプは、解約返戻金があるため歳満了と年満了と比較すると保険料が高くなります。

いつまで保障を備えるのかと保険料のバランスで自分にあったタイプを選びましょう。

保険期間と保険料の関係

保険金額や契約年齢など保険期間以外の条件が同じ場合、保険期間が長くなるほど月払保険料は高くなる傾向があります。

一方、保険期間が短ければその分月払い保険料の負担は少なくなるでしょう。

例えば、保険金額500万円で90歳満了タイプの死亡保険と、保険金額500万円で10年満了タイプの死亡保険を比べた場合、10年満了タイプの方が毎月支払う保険料は安くなる傾向があります。

保険期間と保険料払込期間の違い

保険料払込期間は「保険料の支払い義務がある期間」のことです。

保険期間は「保障を受けられる期間」を表す言葉なので、根本的に意味が異なります。

保険会社や商品にもよりますが、保険料払込期間は複数の選択肢から選べるケースが多くなっています。

そのため、保険期間と保険料の払込期間にズレが生じるケースも珍しくありません。

例えば、60歳払込満了の終身保険に加入した場合、保険料の支払いは60歳で終了します。

しかし、60歳以降も保障は一生涯継続するため70歳や80歳で万が一のことがあっても、保険金を受け取ることが可能です。

保険期間はどのように選べば良い?保険期間の種類別におすすめな人

生命保険を検討する際は、以下のように目的に合わせて保険期間を決めることが大切です。

【保険期間の種類別】おすすめの人

適切な保険期間を設定できれば「必要な時に必要なだけの」保障を受けられます。

保険料を抑えたい・定期的に見直したい:年満了、年更新、歳満了タイプ

お手ごろな保険料で一定期間手厚い保障を備えておきたい方には、年満了や年更新、歳満了の生命保険がおすすめです。

基本的に保険期間が短くなるほど保険料は安くなりますが、以下のようにカバーしたいリスクや目的に合わせて保険期間を選びましょう。

適切な保険期間と加入目的の例

- 10年:一定額を貯蓄するまでの保障を備えたい

- 20年:子どもが独立するまでの保障を備えたい

- 30年:住宅ローンが終わるまでの保障を備えたい

- 65歳まで:働いている間の保障を備えたい

「その期間中に万が一のことがあった場合に、経済的に困る可能性があるか」という視点で保険期間を選ぶことが大切です。

また、年更新タイプは一定年数ごとに更新が必要です。

そのまま更新すると基本的に保険料が高くなるため、更新が保障内容や保険料を見直すきっかけになることも多いでしょう。

年満了や年更新タイプは歳満了タイプとは異なり、定期的に保険の見直しが可能です。

そのため、「子どもが独立したあとは保険を見直したい」「貯蓄がたまったあとは保険を見直したい」といった方におすすめです。

一生涯の保障を得たい人:終身タイプ

一生涯の保障を備えておきたい方には、終身タイプがおすすめです。

終身タイプの生命保険であれば、いつ病気やケガ、万が一のことが起きたとしても、給付金や保険金を受け取れます。

例えば、終身タイプの医療保険に加入すると年齢を重ねるほど高くなる病気やケガ、死亡のリスクにしっかりと備えられるでしょう。

また、終身保険(終身タイプの死亡保険)に加入すると葬儀費用を備えられます。

終身タイプは途中で解約しない限り、年満了や歳満了タイプのように保障が途切れない点が大きなメリットです。

保険期間についてよくある質問

保険期間についてよくある質問

Q. 保険期間が10年とはどういう意味ですか?

A. 保険期間が10年とは「契約してから保障が10年続く」という意味です。

例えば、保険期間10年の死亡保険に加入した場合、契約日から10年後までの間に万が一のことがあると、死亡保険金や高度障害保険金などが受け取れます。

Q. 保険期間の終身とは何年ですか?

A.「保険期間の終身」とは、保障が一生涯続くことを意味しています。

例えば、30歳で終身タイプの医療保険に加入すると、30代で入院をした場合や90歳を超えて入院が必要になった場合、いずれのケースも保障対象です。

Q. 保険期間の年満了と歳満了はどっちがお得ですか?

A. 定期保険は加入年齢が同じ場合、保険期間が短いほど保険料が安くなります。

年満了は、保険期間が終了した後も保障が必要な場合、更新手続きが必要となり、その際に保険料が増加します。

一方、歳満了タイプは一般的に70歳や60歳までと保険期間が長く、加入時の保険料は年満了タイプより高めですが、更新の必要がないため、長期的には同じ期間保障を持つと歳満了タイプのほうが払込保険料の総額を抑えられる場合が多いです。

まとめ

生命保険における保険期間とは、保障が有効な期間のことです。

保険料の払込期間とは似た言葉ですが、意味は大きく異なります。

保険期間には主に以下のような種類があります。

生命保険の保険期間

- 終身タイプ:保険期間が一生涯

- 年満了(年更新)タイプ:保険期間を年数で設定する

- 歳満了タイプ:保険期間を被保険者の年齢で設定する

保険期間によって、万が一に備えられる期間や毎月支払う保険料の負担が変わります。

生命保険に加入する際は、目的に合った保険期間を選びましょう。

また、生命保険の選び方のヒントやおすすめを詳しく知りたい方は、【コのほけん!】生命保険の保険料払込期間とは?保険料にも影響する?選び方のヒントやおすすめを解説も参考にしてみてください。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

保険期間を決めるポイントは、加入目的をしっかりと持つことです。たとえば、子どもの大学入学のためなら子どもの入学手続きまでに保険金が支払われるように保険期間を設定したり、働けなくなった際の保障は定年を目安にするといったように、原則、目的と保険期間をイコールとなるように設定します。つまり、加入目的がしっかりと決まっていれば、必然的に保険期間は決まりやすくなります。

原則、保険の期間は加入時に決定し、加入後は保険期間を長くすることができません。ゆとりを持って設定することも大切になります。しかし、保険期間を長くすれば保険料総額は増えるので、専門家に相談していただければと思います。

.png)