関節リウマチとは、免疫異常により炎症が起こり、関節の痛みや腫れ、変形などを引き起こす病気です。参照:関節リウマチとは|公益財団法人 日本リウマチ財団

安心して治療に専念するためにも、生命保険の検討を考える方が多いのではないでしょうか。

今回の記事では、リウマチにかかる費用やリウマチでも加入できる生命保険の種類などを解説します。

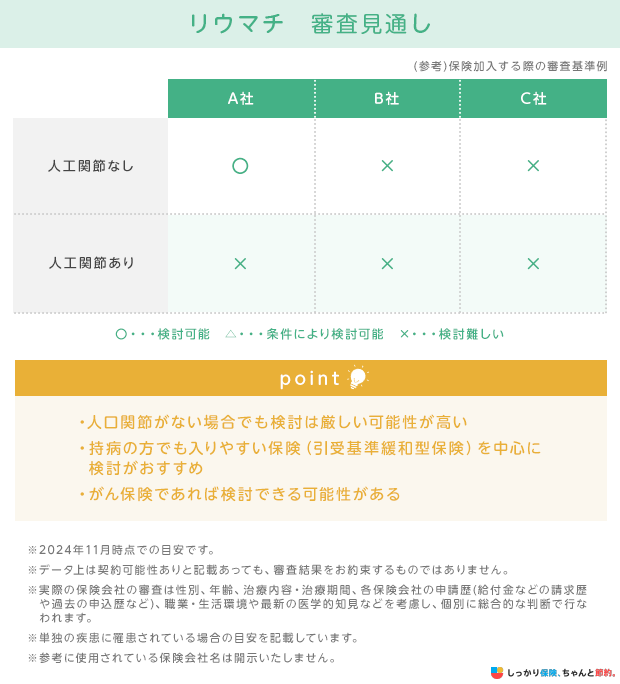

関節リウマチでも入れる可能性のある保険

関節リウマチになると生命保険に加入するのは難しいのでは?と思われる方もいるかもしれません。

しかし、以下の保険であれば加入できる可能性があります。

関節リウマチでも入れる可能性のある生命保険

それぞれの保険の特徴を解説します。

1. 通常の生命保険(医療保険・死亡保険)

保険会社は申し込み時の「告知」をもとに加入審査を行います。

告知とは保険契約の公平性を担保するために、保険会社に対して現在の健康状態や過去の傷病歴を申告することです。

審査基準は保険会社によっても異なりますが、関節リウマチでも現在の症状や治療期間などによっては、通常の死亡保険や医療保険に加入できる可能性があります。

通常の保険を検討される方は、保険会社へ相談または保険のプロであるファイナンシャルプランナーなどへの相談がおすすめです。

現在の健康状態で通常の医療保険に加入できるか不安な方は、保険のプロであるFPに相談することをおすすめします。

お体の状況に合わせた保険をご検討されてる方はぜひお問合せください。

しっかり保険、ちゃんと節約。では無料で保険のプロに相談するサービスもあります。

検討できる商品の案内やお客さまに合わせたオーダーメイドプランの作成が可能です。

しっかり保険、ちゃんと節約。の無料相談サービス

また、「保険料の割増」や「特定疾病・特定部位不担保」など、特別な条件つきでの加入を求められるケースもあります。

- 「特定疾病・特定部位不担保」とは?

- 特定の病気や部位を一定期間保障対象外とすること。

より、自身の希望に合うように複数社比較し検討してみましょう。

しっかり保険、ちゃんと節約。で人気の医療保険は以下のページから確認できます。

2. 引受基準緩和型の生命保険

通常の保険への加入が難しい場合は、引受基準緩和型保険を検討しましょう。

引受基準緩和型保険は、通常の生命保険よりも告知項目が少なく持病や既往症があっても入りやすい保険のことです。

引受基準緩和型保険には、以下のようなメリットとデメリットがあります。

引受基準緩和型保険のメリット

- 通常の保険よりも告知項目が少ない

- 加入前の持病(既往歴)も保障対象に含まれる

引受基準緩和型保険のデメリット

- 通常の保険よりも保険料は割増されていることが多い

- 契約後から一定期間は給付額が削減される

通常の保険と比べて加入しやすい反面、保険料や保障内容に関しては注意すべき点が多い保険です。

加入できる商品や特約の選択肢が少なくなることもあるので、まずは通常の保険を検討してから、引受基準緩和型保険を検討しましょう。

3. 無選択型の生命保険

無選択型の保険(医療保険・死亡保険)は、保険会社への告知が一切不要な保険です。

そのため、持病にリウマチがある方でも加入しやすくなっています。

無選択型の生命保険のメリット

- 加入の際に健康状態の告知の必要がない

- 持病や既往歴のある人でも加入できる

- 年齢による加入制限が緩い

無選択型の生命保険のデメリット

- 通常の医療保険よりも保険料が高い

- 病気の場合は加入してから一定期間は保障対象外となる場合がある

- 加入してから一定期間は保険金額が削減されることがある

告知の必要がなく、年齢による加入制限もない反面、引受基準緩和型保険よりさらに保険料は割高になる傾向があります。

さらに、加入後一定期間は保障対象外となる場合や保険料が減額される場合があるため、加入の際にはよく検討しましょう。

また、個人年金保険も無選択型の保険であり、持病のある方でも加入がしやすいです。

老後の生活費に備える方法として、保険を検討されている方にはおすすめです。

4. がん保険

がん保険は、がんや上皮内新生物のみを保障の対象としている保険です。

そのためがん保険の審査や告知は、がんになりやすい持病や健康状態を持つ方が入りにくいという傾向があります。

がんとの関連性があまりない病気であれば加入できる可能性が高いため、関節リウマチであれば加入できる可能性があります。

保険商品の告知内容を事前に確認してもわからない場合は、保険会社へ問い合わせするか、保険のプロであるファイナンシャルプランナーに相談しましょう。

関節リウマチの主な治療法

関節リウマチに対して用いられる主な治療法は以下の3つです。

早期に発見し治療をすることで、一時的に症状が軽くなったり消えたりすることを目指せるとされています。

1. 薬物療法

関節リウマチは、免疫異常を改善する「抗リウマチ薬」での治療が基本です。

症状に応じてステロイドや、アスピリンなどの非ステロイド抗炎症薬(鎮痛薬)を使用することもあります。

近年では、細胞の過剰な活性化を抑える「JAK阻害薬」や、遺伝子組み換え技術を用いて作られた「生物学的製剤」など、治療効果の高い薬剤が用いられる場合も珍しくありません。

2. リハビリテーション

リハビリテーションは、理学療法や作業療法などによって、筋力の増強や関節の保護・動きの維持などを目指す治療方法です。

装具療法や在宅ケアなどが用いられる場合もあります。

3. 手術

薬物治療を行っても症状が寛解せず、関節障害によって日常生活に支障が出ている場合や関節変形の予防を目的とする場合は、手術を行うこともあります。

関節リウマチの主な手術方法は以下の通りです。

関節リウマチの主な手術方法

- 滑膜切除術

- 人工関節置換術

- 関節固定術

- 関節形成術

膝関節や手関節など、部位によって用いられる手術方法は異なります。

関節リウマチの治療にかかる費用

関節リウマチの治療費は、他の病気に比べて高額になる傾向があります。

特に生物学的製剤を使用する場合の自己負担額が重くなりやすく、1ヶ月あたり3〜4万円の自己負担額となるケースが一般的です。

また、医療費だけではなく、交通費や介護費などがかかる場合もあります。

リウマチは治療が長期間に及ぶことも多いため、経済的な負担も大きくなりやすいといえるでしょう。

関節リウマチの治療に生命保険はおりる?

関節リウマチと診断されただけでは生命保険はおりませんが、関節リウマチにより入院や手術をした場合は民間保険の適用対象となる可能性があります。

ただし、保険商品、症状などによって適用条件は異なります。

入る前に条件や契約内容を確認しておきましょう。

関節リウマチの治療で利用できる社会保障制度

関節リウマチの治療をする際は、以下の社会保障制度を活用することで治療費の自己負担を軽減できる場合があります。

悪性関節リウマチや、シェーグレン症候群などの合併症を発症している場合は「指定難病」として、医療費助成を受けられる場合もあります。

1. 医療費控除

医療費控除とは、1年間に支払った医療費が一定の基準を超えた場合に、所得から一定額を差し引ける制度です。

医療費控除の対象となる金額は、以下の計算式で求められます。

医療費控除の計算式

(実際に支払った医療費の合計額 - 保険金などで補てんされる金額)- 10万円(※)

※所得が200万円未満の方は、所得の5%

医療費控除を申請するには確定申告を行う必要があるため、医療費控除の明細書や領収書は必ず保管しておきましょう。

年末調整での申請はできないため、会社員の場合も確定申告が必要です。

詳しくは以下の関連記事をご覧ください。

2. 傷病手当金

傷病手当金とは、病気やケガで4日以上連続で仕事を休んだ時に健康保険組合から給付金を受け取れる制度です。

会社員や公務員などが加入する「健康保険」の制度のため、自営業が加入する「国民健康保険」に傷病手当金の制度はありません。

傷病手当金

- 支給期間:最大1年6ヶ月

- 1日あたり支給金額:(傷病手当金の支給開始日以前の継続した12ヶ月の平均月額)÷30日×2/3

関節リウマチで休業が必要になった場合は、傷病手当金で生活費をある程度カバーできるでしょう。

傷病手当金をもらう際は、各健康保険組合が定める所定の書類や診断書の提出が必要になります。

実際に給付金を受け取るまでに、数ヶ月かかる場合もあるため注意しましょう。

より詳しくは以下の関連記事をご覧ください。

3. 身体障害者福祉制度

身体障害者福祉制度とは、障害者の日常生活をサポートする制度です。

関節リウマチの方は、市区町村の窓口で申請すると身体障害者手帳の公布を受けられる場合があります。

自治体によっても異なりますが、身体障害者手帳を所持することで受けられる支援・サービスには以下のようなものがあります。

身体障害者手帳を所持することで受けられる支援・サービスの例

- 医療費や補助具、リフォーム費用の助成

- 自動車税の減免

- 鉄道・バス・タクシー運賃の割引

- NHK放送受信料の減免

ただし、身体障害は1〜7級までの等級があり、受けられるサービスに違いが出る可能性があります。

また、自治体によって障害の認定基準に違いがある場合や、交付を受けるまでに数ヶ月かかるケースもある点には注意しましょう。

4. 介護保険制度

介護保険制度とは、40歳以上が加入する保険で介護サービスを受けた場合の費用負担を軽減できる制度です。

介護保険制度の利用者は65歳以上の「第1号被保険者」と、40〜64歳の「第2号被保険者」に分かれます。

第2号被保険者の場合は「特定疾病」と呼ばれる、主に老化を原因とする病気によって要支援や要介護が必要になった場合のみサービスを受けることが可能です。

介護保険制度において、関節リウマチは特定疾病に認定されているため、第2号被保険者でも介護保険サービスを受けられます。

5. 高額療養費制度

高額療養費制度とは、1ヶ月に支払った医療費が年齢や所得に応じて決定されている上限額を超えた場合に、超えた分の払い戻しを受けられる制度です。

関節リウマチでの高額の医療費がかかったとしても、高額療養費制度を活用すれば1ヶ月あたり数万円程度の自己負担額で済む可能性があります。

ただし、高額療養費制度の限度額は1日〜末日の1ヶ月間にかかる治療費に対して適用されるものです。

月またぎで高額な医療費がかかった場合、それぞれの月の上限額までが自己負担となる点には注意しましょう。

まとめ

関節リウマチは、治療が長期間にわたることや薬剤費の高さなどから治療費が高額になることもあります。

高額療養費制度や医療費控除のような制度を利用してある程度の治療費負担を軽減し、カバーしきれない部分については民間の生命保険を活用することも検討しましょう。

関節リウマチでも入れる可能性がある保険は以下の通りです。

関節リウマチでも入れる可能性のある生命保険

ただし、リウマチと一口に言っても、病状や治療の状況によって加入できる保険や保険料は異なります。

自分にあった保険を具体的に知りたい場合は、保険のプロであるFPに相談してみましょう。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

関節リウマチは、罹患箇所を切断することが主な治療だった過去もありましたが、今は医療の進歩で、難病認定ではなくなり薬は飲み続けているものの、痛みも何もなく、スポーツを続けている方もいます。ただ、関節リウマチと診断確定された方が保険には加入したいと思ったら、無選択型か、緩和型がメインで、告知要件に該当しないことが条件となります。

関節リウマチは関節リウマチを起因として、肝臓疾患を引き起こしたり、肝硬変になったりした実例があります。肝硬変が重症になれば余命を宣告されたりするケースもあります。また、リウマチは難病に指定されている膠原病(こうげんびょう)の一種ですが、リウマチではなく膠原病に認定される場合もあります。膠原病で元気に過されている方もいますが、余命を宣告される場合もあります。

このため保険加入の際は、各社ともに慎重に行なわれます。今の保険会社の調査能力は非常に高いので、支払われなかった、契約解除になることのないように、告知の際には、服用薬や通院程度など正直に告知することが大切です。

.png)