30代に突入して、自分の貯金額が少ないことに焦りを感じている方が多いのではないでしょうか。

金融広報中央委員会の最新調査によると、30代の平均貯金額は419万円であることがわかっています。

ただし、平均よりも自分の貯金額が大きく離れていたとしても落ち込むことはありません。

30代は貯金を始めるのに最適な年代といわれているので、今から将来を見据えた貯金を始めればまだ間に合うはずです。

30代の平均貯金額をさまざまな角度から解説し、将来的に起こり得るライフイベントとその費用、30代におすすめの貯金方法をご紹介します。

30代の平均貯金額は419万円。金融資産非保有世帯を含めると平均287万円

早速ですが、金融広報中央委員会の調査で判明している30代の平均貯金額から見ていきましょう。

下記でご紹介するのは「預貯金」を対象とした統計データとなります。

| 項目 | 世帯 | 預貯金 | 預貯金のうち 定期性預貯金 |

|---|---|---|---|

| 金融資産保有世帯のみ | 総世帯 |

419万円 (327万円) |

158万円 (86万円) |

| 二人以上世帯 |

408万円 (326万円) |

127万円 (83万円) |

|

| 単身世帯 |

443万円 (327万円) |

222万円 (91万円) |

|

| 金融資産非保有世帯を含む | 総世帯 |

287万円 (237万円) |

108万円 (62万円) |

| 二人以上世帯 |

286万円 (246万円) |

89万円 (63万円) |

|

| 単身世帯 |

289万円 (218万円) |

145万円 (61万円) |

※()内は前年度調査結果

参照:令和5年度 家計の金融行動に関する世論調査[二人以上世帯調査]シート2|知るぽると

令和5年度 家計の金融行動に関する世論調査[単身世帯調査]シート5・6|知るぽると

令和5年度 家計の金融行動に関する世論調査[総世帯調査]シート5・6|知るぽると

冒頭でもお伝えしたように、30代の平均貯金額は419万円であることがわかっています。

ただし、この金額は預貯金のほか、株式や債券、積立型の保険商品などの「金融資産」を保有する世帯に限定された統計データです。

また、世帯や職業によって収入額は大きく異なりますが、それらを考慮せずに「30代」というグループ分けで算出された平均値なので、私たちがイメージする平均値とは少し差異がある情報となっています。

- 小宮 崇之

- (株)コミヤ保険サービス代表取締役/損害保険プランナー

30代の平均保有資産額は874万円。中央値は315万円

続けて、株式や債券といった他の金融資産も含めた「30代の平均保有資産額」についても見ていきます。

ここでは「平均値」の他に「中央値」といった指標が登場するので、その違いについてあらかじめ確認しておきましょう。

平均値と中央値の違い

- 平均値:すべての数を足して均等に分けた数値

- 中央値:すべての数を少ない順に並べたときにちょうど中央にくる数値

たとえば、「1+2+6」という数列の平均値は3ですが、中央値は2となります。

以上を踏まえた上で、金融広報中央委員会の情報を参照して30代の平均保有資産額を見ていきましょう。

| 項目 | 世帯 | 平均値 | 中央値 |

|---|---|---|---|

| 金融資産保有世帯のみ | 総世帯 |

874万円 (710万円) |

315万円 (350万円) |

| 二人以上世帯 |

856万円 (697万円) |

337万円 (390万円) |

|

| 単身世帯 |

912万円 (741万円) |

300万円 (270万円) |

|

| 金融資産非保有世帯を含む | 総世帯 |

599万円 (515万円) |

130万円 (150万円) |

| 二人以上世帯 |

601万円 (526万円) |

150万円 (200万円) |

|

| 単身世帯 |

594万円 (494万円) |

100万円 (75万円) |

※()内は前年度調査結果参照:令和5年度 家計の金融行動に関する世論調査[二人以上世帯調査]シート2|知るぽると 令和5年度 家計の金融行動に関する世論調査[単身世帯調査]シート5・6|知るぽると 令和5年度 家計の金融行動に関する世論調査[総世帯調査]シート5・6|知るぽると

上記の一覧表を見ると、金融資産保有世帯のみを対象とした場合の平均額は874万円となっていますが、中央値は315万円となっています。

一部の高所得者層によって平均値が大きくなっているケースが多いので、私たちが普段からよく使う意味での平均を知るためには「中央値」を参考にするのが良いでしょう。

30代の年収別の金融資産保有額

続いて、30代の年収別の貯金額についても見ていきます。

| 項目 | 二人以上世帯 | 単身世帯 | ||

|---|---|---|---|---|

| 算出方法 | 平均値 | 中央値 | 平均値 | 中央値 |

| 収入はない |

44万円 (12万円) |

0円 (0円) |

13万円 (96万円) |

0円 (0円) |

| 300万円未満 |

139万円 (195万円) |

1万円 (22万円) |

326万円 (191万円) |

14万円 (10万円) |

| 300〜500万円未満 |

304万円 (259万円) |

100万円 (100万円) |

523万円 (479万円) |

200万円 (190万円) |

| 500〜750万円未満 |

556万円 (553万円) |

200万円 (300万円) |

1,468万円 (1,360万円) |

575万円 (530万円) |

| 750〜1,000万円未満 |

804万円 (992万円) |

400万円 (600万円) |

2,920万円 (2,144万円) |

2,635万円 (718万円) |

| 1,000〜1,200万円未満 |

1,979万円 (1,868万円) |

800万円 (1,076万円) |

0円 (1,600万円) |

0円 (1,600万円) |

| 1,200万円以上 |

2,387万円 (1,307万円) |

1,200万円 (500万円) |

3,400万円 (-) |

3,400万円 (-) |

※()内は前年度調査結果参照:設問間クロス集計|令和5年度 家計の金融行動に関する世論調査[二人以上世帯調査]|知るぽると 設問間クロス集計|令和5年度 家計の金融行動に関する世論調査[単身世帯調査]|知るぽると

30代に限定した年収別の貯金額は、年収300万円未満の二人以上世帯で平均139万円、中央値は1万円となっています。

単身世帯の場合は平均326万円で二人以上世帯の約2.3倍の貯金額ですが、中央値は14万円と大きな差があることがわかっています。

中央値は、数値を少ない順に並べた場合にちょうど中央にくる数値のことなので、30代単身世帯の約半数は14万円以下の貯金額であることが伺えます。

一方、年収が300万円を超えると、二人以上世帯・単身世帯のどちらにおいても中央値は100万円以上となることが特徴です。

つまり、年収が300万円以上の30代は、約半数以上が100万円以上の貯金を持っている状態といえます。

30代で貯蓄なしの割合

一方、30代で一切の金融資産を持っていない世帯も一定数います。

| 世帯 | 二人以上世帯 | 単身世帯 |

|---|---|---|

| 総数 | 648世帯 | 324世帯 |

| 金融資産非保有(割合) |

28.4% (23.9%) |

34.0% (32.4%) |

| 金融資産非保有(実数) |

184世帯 (155世帯) |

110世帯 (105世帯) |

※()内は前年度調査結果参照:令和5年度 家計の金融行動に関する世論調査[二人以上世帯調査]シート2|知るぽると 令和5年度 家計の金融行動に関する世論調査[単身世帯調査]シート2|知るぽると

二人以上世帯と単身世帯のどちらにおいても約3割が一切の金融資産を持っていないことがわかっています。

また、金融広報中央委員会の情報によると、全年代を通して単身世帯のほうが二人以上世帯よりも、金融資産非保有の割合は高くなっていました。

単身世帯は子供の養育費などを考慮する必要がほとんどないので、計画的な貯金に対してそこまで積極的ではないものと考えられます。

ただし、突然の病気やケガで働けなくなり、収入が得られなくなってしまう可能性は十分にあるので、貯金が一切ない状態は好ましいとはいえません。

30代の毎月の平均貯金額

30代の毎月の平均貯金額は、次のとおりです。

| 世帯 | 二人以上世帯 | 単身世帯 |

|---|---|---|

| 平均 |

14% (14%) |

17% (15%) |

| 5%未満 |

5.6% (6.1%) |

3.7% (4.6%) |

| 5〜10%未満 |

11.6% (12.8%) |

11.2% (14.6%) |

| 10〜15%未満 |

21.6% (21.3%) |

18.7% (18.3%) |

| 15〜20%未満 |

3.4% (5.1%) |

3.3% (4.1%) |

| 20〜25%未満 |

11.9% (14.8%) |

6.1% (11.0%) |

| 25〜30%未満 |

1.7% (2.6%) |

3.7% (3.2%) |

| 30〜35%未満 |

5.6% (7.5%) |

14.5% (10.5%) |

| 35%以上 |

11.4% (7.7%) |

15.0% (10.5%) |

| 貯蓄していない |

27.2% (22.1%) |

23.8% (23.3%) |

| 臨時収入等からの平均 |

32% (30%) |

38% (37%) |

※()内は前年度調査結果参照:令和5年度 家計の金融行動に関する世論調査[二人以上世帯調査]シート8・9|知るぽると 令和5年度 家計の金融行動に関する世論調査[単身世帯調査]シート8・9|知るぽると

30代の多くは、年間手取り収入から15%前後を貯金に回していることが分かります。

たとえば、年間手取り収入が500万円の世帯であれば、二人以上世帯で70万円、単身世帯で75万円の貯金額です。

1ヶ月平均で6万円前後は貯金に回していることになるので、30代で貯金が上手くできていない方は、まずはこの金額を貯金することを目標にするのが良いでしょう。

30代の独身・夫婦が知っておきたいライフイベントと費用の目安

ここまで、さまざまな角度から30代の平均貯金額にまつわる情報をご紹介してきました。

この項目では、30代が知っておきたい今後の人生で起こり得るライフイベントと、その費用の目安についてご紹介します。

結婚資金

「ゼクシィ 結婚トレンド調査2023」によると、首都圏の平均的な結婚資金は約416万円であることがわかっています。

結婚資金の内訳

- 結納式/両家顔合わせ:20.6/6.7万円

- 婚約/結婚指輪:38.2/28.1万円

- 結婚式・披露宴:327.1万円

- 新婚旅行・ハネムーン/新婚旅行土産:43.4万円/5.9万円

- 新生活に必要な家具やインテリア/家電製品の購入費用:24.4万円/28.8万円

出典:ゼクシィ 結婚トレンド調査 2023

新婚生活実態調査2023

従来の形式に則って結納式を行うか、結婚式の規模や招待する人数などによって、結婚資金は大きく変動します。

とはいえ、どれだけ安く見積もっても百万円以上の結婚資金が必要になってくるので、将来的に結婚を見据えている30代の方は、今のうちから貯金に取り組みましょう。

- 小宮 崇之

- (株)コミヤ保険サービス代表取締役/損害保険プランナー

出産資金

国民健康保険中央会の「正常分娩分の平均的な出産費用について」を参照すると、一度の妊娠から出産に至るまでの費用は、平均50万円程度となっています。

出産資金の内訳

-

入院料:112,726円

-

室料差額:16,580円

-

分娩料:254,180円

-

新生児管理保育料:50,621円

-

検査・薬剤料:13,124円

-

処置・手当料:14,563円

-

産科医療補償制度:15,881円

-

その他:28,085円

- 合計:505,759円

参照:正常分娩分の平均的な出産費用について(平成28年度)|国民健康保険中央会

出産時には健康保険から支給される「傷病手当金」や「出産育児一時金」、「出産手当金」などがあるので、ある程度の出産費用は補填されます。

とはいえ、出産時の費用以外にもマタニティ用品や赤ちゃん用の衣服、ベビーグッズを揃えるための費用も必要です。

また、出産する際の病院や産婦人科などによっても費用は大きく変わってきます。

将来的に結婚をして出産を視野に入れている場合は、結婚資金と合わせて出産資金の貯金も必要といえるでしょう。

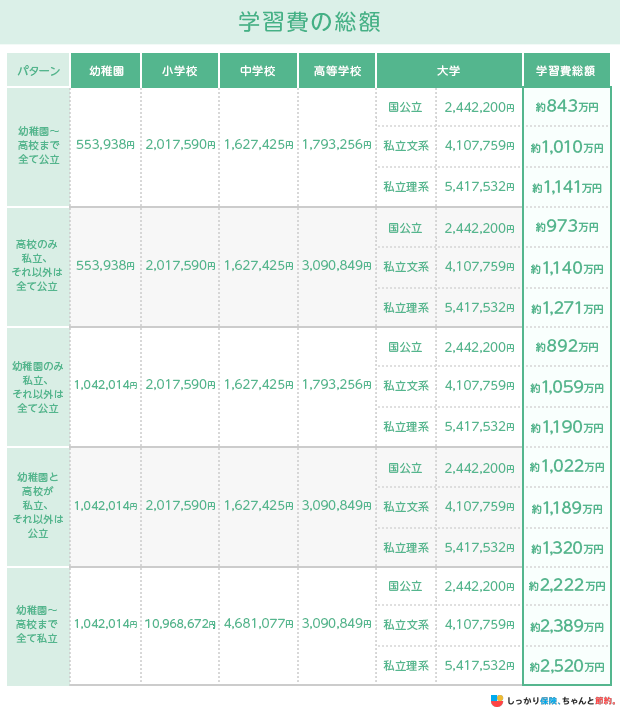

子供の教育費

厚生労働省や文部科学省のデータを参照すると、子供が幼稚園に入園して、小学校・中学校・高等学校、大学を卒業するまでに必要な学習費は次のとおりです。

※調査データを参照して幼稚園・中学校・高等学校は3年間、小学校は6年間合計で計算参照:結果の概要-令和5年度子供の学習費調査|文部科学省参照:国立大学等の授業料その他の費用に関する省令|e-Gov法令検索参照:令和5年度 私立大学入学者に係る初年度学生納付金等 平均額(定員1人当たり)の調査結果について|文部科学省

なお、上記の金額は子供が学校に通うために必要な学習費の総額で、他にも子供のクラブ活動やレクリエーション代、学習塾や家庭教師代などの費用もかかります。

子供の教育費を貯金するためには「学資保険」や「財形貯蓄制度」、「NISA」などの方法が挙げられますが、これらを活用しながらも積極的に貯金に取り組む必要があります。

- 小宮 崇之

- (株)コミヤ保険サービス代表取締役/損害保険プランナー

住宅購入資金

将来的にマイホームの購入を検討中の方も多いことと思いますが、住宅の購入には物件取得費用以外にも多くの費用がかかります。

| 区分 | 項目 | 金額 |

|---|---|---|

| 物件取得費用 | 印紙税 | 契約書記載の金額に応じて200円〜60万円と変動 |

| 不動産取得税 | 購入した土地や物件の固定資産税評価額の4% (軽減措置あり) |

|

| 登録免許税 | 不動産価額の2%(最大) | |

| 司法書士報酬 | 平均5万円前後 | |

| 固定資産税(都市計画税)清算金 | 課税標準額の1.4% | |

| 仲介手数料 | 400万円超:取引物件価格(税抜)×3%+6万円+消費税 200万円~400万円以下:取引物件価格(税抜)×4%+2万円+消費税 200万円以下:取引物件価格(税抜)×5%+消費税 |

|

| 住宅ローン費用 | 印紙税 | 契約書記載の金額に応じて200円〜60万円と変動 |

| 登録免許税 | 不動産価額の2%(最大) | |

| ローン事務手数料 | 借入先の金融機関による | |

| ローン保証料 | 物件価格の2%相当(平均) | |

| その他諸費用 | 頭金 | 物件価格の2〜3割 |

| 火災保険料 | 平均10~30万円程度 |

|

| 修繕積立金 | 平均20〜40万円程度 |

参照:印紙税額の一覧表(その1)第1号文書から第4号文書まで|国税庁参照:不動産取得税|東京都主税局参照:登録免許税の税額表|国税庁参照:宅地建物取引業者が宅地または建物の売買等に関して受けることができる報酬の額|国土交通省

また、住宅を購入した後にも「固定資産税」や「管理・維持費」、「修繕費用」、「火災保険料」などのランニングコストも発生します。

国や市区町村では、住宅購入資金に充てられる補助金や助成制度を実施していますが、それでもマイホームを購入するためにはより多くの資金を貯蓄する必要があります。

老後資金

昨今では人生100年時代とよばれるほど、日本人の長寿化が進んでいます。

厚生労働省の「簡易生命表(令和4年)」を参照すると、2022年時点の日本人男性の平均寿命は81.05歳、女性が87.09歳です。

年金を受け取れるようになる65歳から換算すると、男性は約16年、女性は約22年の老後資金が必要といえるでしょう。

総務省統計局の「家計調査年報(家計収支編)2022年(令和4年)」によれば、老後に必要とされる生活費は次のとおりとなっています。

| 項目 | 1ヵ月 | 1年間(65歳) | 20年間(85歳) | 30年間(95歳) |

|---|---|---|---|---|

| 独身 | 155,495円 | 1,865,940円 | 37,318,800円 | 55,978,200円 |

| 夫婦 | 268,508円 | 3,222,096円 | 64,441,920円 | 96,662,880円 |

参照:2022年(令和4年)家計の概要 19ページ|家計調査年報(家計収支編)2022年(令和4年)|総務省統計局

これらは老後に必要とされる「支出面」だけで計算しており、実際には公的年金等の収入もあるため、現実的に必要となる生活費は上記よりも少なくなります。

とはいえ、今後も日本人の平均寿命はさらに延伸化していくと考えられているので、現役として働いている早い段階から老後を見据えた貯金に勤しむ必要があります。

30代が貯金を成功させるための3つのコツ

30代が貯金を成功させるためには、次の3つのコツを覚えておきましょう。

30代が貯金を成功させるための3つのコツ

それぞれのコツについて解説していくので、今まで上手く貯金ができなかった方は、ぜひ参考にしていただけると幸いです。

コツ1:貯金のゴールを決める

30代の人が貯金を成功させるコツ、ひとつ目は「貯金のゴールを決める」ことです。

貯金がなかなか上手く続けられない方は、貯金をすることの目的や、せっかく貯めたお金の使い道、使う時期などを考慮していないケースが多く見受けられます。

たとえば、1年後(12ヶ月後)に120万円の自動車を購入するという目標を決めれば、1ヶ月あたり10万円の貯金が必要だと計算できます。

1ヶ月に10万円の貯金をするのが難しいと感じた場合は目標を変更して軌道修正を図ることも可能です。

また、貯金のゴールを決めておいたほうがモチベーションにもつながるので、30代で貯金を成功させたい方ははじめに目標を決めることから始めてみてください。

コツ2:毎月の収支を把握する

毎月の収入額は把握していても、普段の出費や毎月の支出額を把握できている方は少ないのではないでしょうか。

貯金を成功させるためには、普段のお金の使い方を把握して節約に努める必要があります。

毎月の収支を把握する方法としては「家計簿」がありますが、家計簿をつけようとすると細かく区分けしすぎて面倒になりがちです。

大まかに「食費」「交通費」「趣味」といった形で、3〜5つくらいのグループに分けて、自分がわかりやすいようにお金の使い方を管理するのがおすすめです。

また、最近ではレシートをカメラで撮影するだけで、誰でも簡単に家計簿をつけられるスマホアプリも登場しているので、それらを活用するのも良いでしょう。

ざっくりとした内容で構わないので、毎月の収支を把握してから貯金することに努めてみてください。

コツ3:先取り貯金を意識する

30代の方が貯金を成功させるコツ、最後の3つ目は「先取り貯金を意識する」です。

先取り貯金とは、お金を使う前に一定額を貯金へ回してしまうことを指します。

たとえば、月末に余った分を貯金に回そうとしたら、手元にお金が残っておらず、貯金ができなかったという経験がある方も多いのではないでしょうか。

心理学には「パーキンソンの法則」という考え方があり、私たちヒトは、与えられた資源(時間やお金)を最大限に使おうとする習性があるといわれています。

つまり、収入があるとそれがなくなるまで使い切ろうとしてしまうので、月末に残った分を貯金に回そうと思ってもなかなか上手く続けられないのです。

一方で、先に一定額を貯金に回してしまえば、残った分のお金に対して「パーキンソンの法則」が働くので、自由に使えるお金が減っても意外となんとかなってしまうという理論です。

30代で貯金がなくて焦っている方は、ぜひ先取り貯金を積極的に取り組んでみてください。

30代におすすめの貯金方法5選

最後に、30代におすすめの貯金方法を5つご紹介していきます。

30代におすすめの貯金方法5選

先取り貯金の考え方を活かしながら、効率良く貯金する方法をご紹介するので、ぜひ参考にしてみてください。

1. 新NISA(旧つみたてNISA、一般NISA)

2024年から始まった「新NISA」は、国が推奨する非課税制度で、特徴は次のとおりです。

新NISAの特徴

- 1年間で最大360万円(つみたて投資枠は120万円)までを非課税で運用可能

- 非課税枠を最大限に活用すれば1,800万円までの資産を無期限で非課税運用できる

- 金融資産の売却で翌年に非課税枠が復活する(旧制度では再利用不可)

- 国内在住の18歳以上なら誰でも少額から積立投資を始められる

- いつでも換金が可能で年齢上限もなく、投資タイミングの判断がいらないので初心者でも始めやすい

通常、金融投資で得た利益には20.315%が課税されてしまいますが、新NISAで得た利益なら、年間360万円までの新規投資を非課税で運用できます。

投資対象として選べる運用商品は、金融庁が精査した資産形成に適した商品に厳選されているのも特徴です。

新NISAの開始に伴い、旧制度では不可能だった「非課税枠の再利用」「実質的な一般NISAとつみたてNISAの併用」が可能となり、従来よりも利便性が向上しました。

旧制度と新NISAの主な違いは、次のとおりです。

| 項目 | 従来のNISA | 新NISA |

|---|---|---|

|

制度が 使える期間 |

つみたて:42年まで | 恒久化 |

| 一般:23年まで | ||

| 年間投資枠 | つみたて:40万円 | 120万円 |

| 一般:120万円 | 240万円 | |

|

非課税 生涯投資枠 |

つみたて:最大800万円 |

買い付け残高で1800万円 (うち成長投資枠は1200万円) |

| 一般:最大600万円 | ||

|

つみたてNISAと 通常NISAの併用 |

不可 | 可能 |

参照:新しいNISA|金融庁 参照:令和5年度制度改正大綱

なお、2023年以前にNISAを利用していた方は、2024年からの新NISAとは別で非課税枠を継続できるので、慌てて資産を売却する必要はありません。

口座を開設する金融機関によっては少額からの運用も可能なので、これから初めて資産形成に取り組む方でも安心です。

新NISAについては下記の記事で詳細を解説しているので、本格的に資産形成へ取り組みたいと考えている方は、ぜひ参考にしてください。

2. iDeCo

iDeCo(個人型確定拠出年金)は、60歳以降の老後資金を貯蓄することを目的とした制度で、特徴は次のとおりです。

iDeCoの特徴

-

60歳以降の老後資金を貯金するための制度

-

自分で決めた金額を拠出(積み立て)して運用を行う

-

20歳以上65歳未満であれば誰でも任意で加入できる

-

運用で得られた利益は全額が非課税で、iDeCoで積み立てた金額は全額が所得控除の対象となる

-

積み立てた金額や利益を受け取るときにも大きな所得控除が受けられる

- ただし換金できるのは60歳以降になってから

iDeCoのメリットは、毎月の積立金や、引き出す際に大きな所得控除が受けられることです。

所得控除とは、課税対象の金額から差し引ける控除のことで、所得控除を申告することで収めることになる税金を節約できます。

つまり、iDeCoに資金を拠出することで、将来の老後資金を貯金しながら、納税額を減らす効果が期待できるということです。

その一方で、iDeCoに拠出した金額や利益は60歳になるまで一切引き出すことができないので、換金性の面ではつみたてNISAのほうが自由度は高いといえます。

とはいえ、非常に大きな所得控除が利用できるのは確かなメリットといえるので、まだ利用していない方は積極的に取り組むようにしてみてください。

3. 財形貯蓄制度

財形貯蓄制度は、会社の給料から天引きされる形で、自動的に貯金用口座に送金ができる制度のことで、特徴は次のとおりです。

財形貯蓄制度の特徴

-

毎月の給料から自動的に天引きして貯金ができる制度

-

「財形住宅貯蓄」「財形年金貯蓄」「一般財形貯蓄」の3つからひとつを選択する

-

選んだ財形貯蓄制度によって税金が優遇されたり住宅ローン融資が受けられたりする

- ただし利用できるのは財形貯蓄制度を採用している企業に勤めている会社員のみ

財形貯蓄制度のメリットは、自分でお金を移動させることなく、給与からの天引きで自動的に貯金ができる点です。

会社からの給料を受け取る口座に入金される前に、一定額が貯金用口座に送金されるので、初回設定さえ終えてしまえば着実に貯金ができるようになります。

ただし、財形貯蓄制度を利用できるのは、本制度を採用している企業に勤めている会社員の人だけです。

30代で貯金が続けられなかった会社員の方は、勤務先に財形貯蓄制度が導入されていないかを確認してみてください。

4. ロボアドバイザー

ロボアドバイザーは、投資家に代わってAIが自動的に資産運用を行ってくれるサービスのことで、特徴は次の通りです。

ロボアドバイザーの特徴

-

運用会社の運用実績やプロの専門家の知識をデータ化

-

データに基づいてAIが自動的に資産運用を行ってくれる

-

投資経験や知識がない人でも簡単に金融投資が始められる

-

数百円程度から始められるサービスが多いので参入障壁が低い

- AIによる自動運用ではあるものの、元本割れのリスクは付きまとう

ロボアドバイザーには、大きく分けて「投資一任型」と「助言型」の2種類があります。

投資一任型はロボアドバイザーが投資家に代わってすべての運用をAIが行ってくれ、助言型は投資家の考え方やリスク許容度に応じたポートフォリオをAIが提案してくれます。

どちらのタイプも運用会社の豊富な運用データを活用しているため、今までに投資をした経験がない方でも手軽に金融投資を始められるのがメリットです。

ただし、AIによる自動運用とはいえ、投資であることに変わりはないので、場合によっては元本割れとなる可能性もあるので注意が必要です。

5. 貯蓄型保険(終身・養老・学資・個人年金など)

貯蓄型保険とは、保険料を払い込むことで万一のリスクに備えつつ、将来的に払い込んだ保険料が返ってくる保険商品のことを指します。

貯蓄型保険の特徴は、次のとおりです。

貯蓄型保険の特徴

-

万一の病気やケガなどのリスクに備えながら、将来を見据えて貯金もできる

-

保険料の払込期間を満了したときの「満期保険金」や解約時の「解約返戻金」がある

-

終身保険や養老保険、学資保険、個人年金保険などさまざまな保険商品が該当する

-

一般的な掛け捨て型保険よりも毎月の保険料は割高

- 解約のタイミングによっては元本割れを起こす可能性がある

貯蓄型保険は、契約時に定めた保険料の払込期間を満了した場合に支払われる「満期保険金」や、途中解約した際に支払われる「解約返戻金」がある保険商品全般を指します。

具体的には、一生涯の死亡保障を兼ね備えられる「終身保険」、満期保険金と解約返戻金の両方がある「養老保険」、子供が一定年齢に達するとお祝い金がもらえる「学資保険」などがあります。

万一のリスクに備えながら、将来を見据えた貯金を推し進められる点が貯蓄型保険の大きなメリットです。

一方、通常の掛け捨て型保険よりも毎月の保険料は割高なので、家計を圧迫する要因になりがちなのがデメリットといえます。

老後資金やライフイベントへの備えを重要視しすぎて、現在の生活を圧迫することがないようにバランスを考慮する必要があります。

30代の貯金についてよくある質問 Q&A

30代の貯金についてよくある質問

Q. 独身の30代女性の平均貯金額は?

A. 独身の30代女性の平均金融資産残高は、「2019年全国家計構造調査」 によると約407万円です。

30代では、現金貯金のほか投資など金融商品で資産形成している方もいます。

Q. 30代夫婦の貯金はいくらあれば安心?

A. 夫が30代である夫婦の平均金融資産残高は、「2019年全国家計構造調査」 によると約590万円です。

30代になって子育てを考えている方は、出産費用の約50万円や教育費に備えた金額を貯金しましょう。

30代が知っておくべきライフイベントと費用の目安をご参照ください。

まとめ

金融広報中央委員会のデータによると、30代の平均貯金額はおよそ419万円であることがわかりました。

ただし、これらの数値は全所得層の平均値なので、一部の高所得層によって数値が引き上げられている点に注意が必要です。

具体的には、数字を小さい順に並べてちょうど中央に来る数値の「中央値」を参照したほうが、私たちが普段から使っている「平均」の意味に近しいデータとなります。

これらを踏まえて改めてデータを参照すると、30代で二人以上世帯の中央値は150万円、単身世帯は100万円となるので、まずはこの金額を貯金することを目標とするのが良いでしょう。

今までに貯金が続けられなかった30代の方は、本記事でご紹介した「貯金を成功させるためのコツ」と「おすすめの貯金方法」をぜひ参考にしてみてください。

.png)

.png)