保険における満期とは?

保険における満期とは、保険契約時に定めた保険期間が満了することを指します。

ただ、保険の種類によって意味合いが少し異なる点に注意が必要です。

保険の満期で注意すべきこと

- 貯蓄型保険:契約時に定めた保険期間が終了した時

- 掛け捨て型保険:契約時に定めた保険期間が終了した時・更新が必要になった時

養老保険や学資保険などの貯蓄型の保険は、満期を迎えると満期保険金が支払われます。

また、更新型の掛け捨て型保険は、満期を迎えたときに同じ保障内容で更新をすると、更新する際の年齢や保険料率で計算され、一般的に保険料が上がりますが、引き続き一定期間にわたって保障を継続できます。

満期保険金とは?

満期保険金とは、保険期間の終了時(保険の満期)に契約者が生存していた場合に支払われるお金のことをいいます。

保険の満期は、基本的に「保険期間の終了」を意味しますが、保険商品によって満期を迎えたときに起こることが異なります。

例えば、掛け捨て型の生命保険のうち「更新型」については、満期を迎えると契約を更新することで引き続き一定期間の保障を得ることが可能です。

なお、満期保険金として受け取れる金額は、その保険に加入していた期間と保険期間中に払い込んだ保険料の総額によって異なります。

自身が加入中の保険でどれだけの満期保険金が受け取れるかは、保険会社までお問い合わせください。

この記事でわかること

満期保険金と解約返戻金の違い

満期保険金が受け取れる保険商品は「解約返戻金」がある場合も多いです。

- 「解約返戻金」とは?

- 保険契約を途中解約した場合、それまでに払い込んだ保険料の総額に解約返戻率をかけた金額のこと

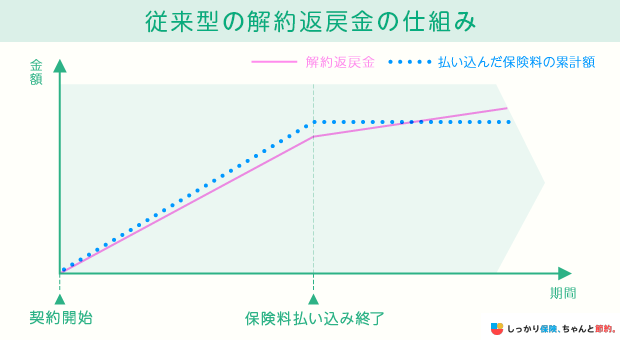

解約返戻金には、大きく分けると「従来型・低解約返戻金型・無解約返戻金型」があります。

1. 従来型

解約返戻率が制限されておらず、保険料の払込期間が満了を迎える頃には払い込んだ保険料とほぼ同金額の解約返戻金が受け取れるタイプです。

払込期間満了後も保険契約を継続していれば、払い込んだ保険料以上の解約返戻金が受け取れる場合もあります。

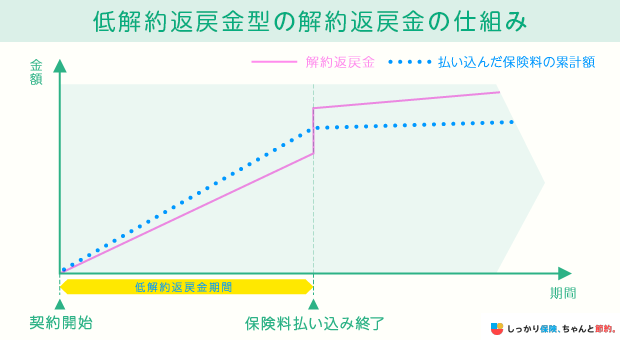

2. 低解約返戻金型

低解約返戻金型は、保険料の払込期間中における解約返戻金が、払い込んだ保険料総額の7割程度に抑えられているタイプです。

従来型に比べて毎月の保険料が割安に設定されていますが、途中解約をすると元本割れをしてしまいます。

ただし、保険料の払込期間が満了を迎えれば、解約返戻金がそれまでに払い込んだ保険料とほぼ同金額にまで上昇します。

保険商品や契約内容によっては、払込期間満了後に解約返戻率が100%を超えることもあり、払い込んだ保険料以上の解約返戻金を受け取れます。

3. 無解約返戻金型

無解約返戻金型は、解約返戻金として受け取れる金額が非常に少ない、またはまったくないタイプです。

掛け捨て型保険は、無解約返戻金型となります。

従来型の解約返戻金がある生命保険は、仮に途中解約しても払い込んだ保険料が無駄になりにくいですが、毎月の保険料が割高です。

その点、掛け捨て型を含む無解約返戻金型の商品は、解約返戻金がない代わりに、低解約返戻金型よりも保険料が割安に設定されています。

満期保険金を受け取る際の税金

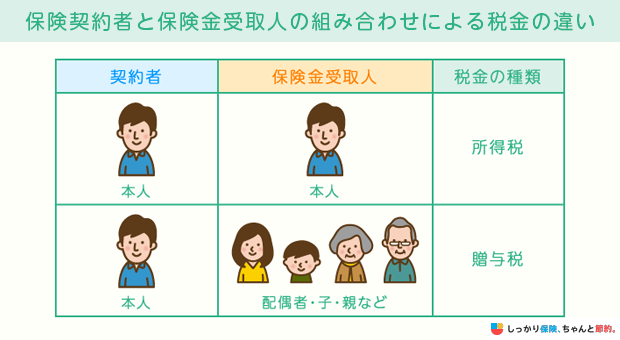

満期保険金を受け取る際には、受け取った金額に税金がかかります。

この時、「契約者(保険料を支払う人)・満期保険金の受取人」が誰かによって、満期保険金にかかる税金の種類が変わります。

そこでこの項目では、以下の2つのパターンに分けて満期保険金の受け取りの際に発生する税金についてご紹介します。

満期保険金を受け取る際に発生する税金の種類

1. 保険料負担者・受取人が同一人物の場合

保険の契約者・被保険者・受取人が同一人物である場合、満期保険金は一時所得の扱いとなり、所得税と住民税の課税対象となります。

課税金額の計算式は以下の通りです。

満期保険金を一時所得として受け取った時の課税金額

一時所得の課税金額 =(満期保険金 + 配当金 - 払い込み保険料総額 - 特別控除50万円)× 1/2

参照:一時所得|国税庁

例えば、満期保険金が500万円で配当金が20万円、それまでに払い込んだ保険料の総額が400万円の場合を想定して計算してみます。

例:満期保険金が500万円、配当金が20万円、払い込んだ保険料の総額が400万円の場合

(満期保険金500万円 + 配当金20万円 - 払い込み保険料総額400万円 - 特別控除50万円)× 1/2 = 35万円

上記の例の場合は、給与所得などの収入金額に課税金額35万円を加えた総収入金額に対して所得税と住民税が発生します。

なお、上記の計算式で計算を行った際、金額がマイナスとなった場合は満期保険金に対する納税義務は発生しません。

2. 保険料負担者と受取人が異なる場合

保険の契約者・被保険者と、満期保険金の受取人が異なる場合には贈与税が発生します。

贈与税は、受取人が「自分の子供・孫」と「それ以外(配偶者など)」のどちらになるかで税率が異なります。

満期保険金の受取人が子や孫の場合(特例贈与)

満期保険金の受取人が18歳以上の子供や孫の場合は「特例贈与」に分類されます。

特例贈与の場合における贈与税の計算式は以下の通りです。

特例贈与の場合における贈与税の計算式

- 満期保険金 - 基礎控除110万円 = 課税金額

- 課税金額 × 税率 - 速算控除額 = 贈与税

税率や速算控除額については以下の一覧表をご参照ください。

| 基礎控除後の課税価格 | 200万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 4,500万円以下 | 4,500万円超 |

|---|---|---|---|---|---|---|---|---|

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | - | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

例えば、満期保険金が500万円の場合における特例贈与の税額は以下の通りです。

例:満期保険金が500万円の場合の特例贈与の税額

- 満期保険金500万円 - 基礎控除110万円 = 課税金額390万円

- 課税金額390万円 × 税率15% - 速算控除額10万円 = 48.5万円

よって、満期保険金500万円を特例贈与として受け取った場合の贈与税は48.5万円となります。

なお、受取人が未成年の場合は親権者や後見人の署名や捺印が必要となります。

そのため、成人している子供や孫が満期保険金を受け取る時に比べて時間と手間がかかります。

満期保険金の受取人が上記以外の場合(一般贈与)

満期保険金の受取人が配偶者など、子供や孫以外の場合は「一般贈与」に分類されます。

基本的な計算式は特例贈与と同じですが、課税価格に対する税率や控除額が異なっている点に注意してください。

一般贈与の場合における贈与税の計算式

- 満期保険金 - 基礎控除110万円 = 課税金額

- 課税金額 × 税率 - 速算控除額 = 贈与税

税率や速算控除額については以下の一覧表をご参照ください。

| 基礎控除後の課税価格 | 200万円以下 | 300万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 3,000万円超 |

|---|---|---|---|---|---|---|---|---|

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | - | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

例えば、満期保険金が500万円の場合における一般贈与の税額は以下の通りです。

例:満期保険金が500万円の場合の一般贈与の税額

- 満期保険金500万円 - 基礎控除110万円 = 課税金額390万円

- 課税金額390万円 × 税率20% - 速算控除額25万円 = 53万円

つまり、満期保険金500万円を一般贈与として受け取った場合の贈与税は53万円となります。

同じく500万円の満期保険金を特例贈与として受け取った場合の贈与税は48.5万円なので、一般贈与よりも特例贈与として受け取った方が納税額は少なく済みます。

このように、満期保険金の受取人が誰であるかによって納税する金額が大きく異なることを覚えておきましょう。

保険は満期になるまで続けるべき?見直すべき3つのタイミング

保険料の支払いが苦しいにもかかわらず、満期保険金がもらえるようになるまで、無理をしてでも保険契約を継続しようと考えている方も多いかもしれません。

しかし、満期保険金を受け取るために毎月の保険料が家計を圧迫して生活が苦しくなっては元も子もありません。

満期を迎えるまで保険を続けるか悩んでいる方で、以下の3つのケースに該当する場合はぜひ保険契約の見直しを検討してください。

保険契約を見直すべき3つのタイミング

1. 保険料の支払いが難しいとき

「退職や転職などで収入が減った」「保険の契約期間を更新して保険料が高くなった」などの理由で、保険料の支払いが難しいと感じた場合は、保険の見直しをおすすめします。

満期保険金が受け取れるまで無理をして保険契約を継続すると、毎月の保険料が家計を圧迫して生活が苦しくなったり、保険料や生活費のために借金をしたりなど、その後のライフプランに大きな悪影響が出る恐れがあります。

途中解約をするとそれまでに払い込んだ保険料よりも少ない金額の解約返戻金しか受け取れないでしょう。

しかし、保険料の支払いが家計状況を圧迫しているのであれば、現在の生活を優先して見直しをしたほうが良いかもしれません。

2. 変額保険で元本割れをしているとき

変額保険は、払い込んだ保険料の一部を保険会社が株式や投資信託などで運用して、その運用結果によって将来的に受け取れる満期保険金や解約返戻金が変動する保険のことです。

非常に投資性が高く、運用実績によっては多くの満期保険金が受け取れますが、その一方で元本割れを起こす可能性もあります。

そのため、変額保険の運用状況を確認して元本割れが発生している場合は、思い切って変額契約を解約するか、別の保険に契約を切り替えることを検討しましょう。

3. 解約返戻金が支払保険料を上回っている場合

解約返戻金がそれまでに払い込んだ保険料を上回っている場合は特にデメリットがないので、保険契約を解約しても良いかもしれません。

ただし、新しく保険に加入する場合は、現在の年齢や健康状態、過去の病歴などによって毎月の保険料が高くなったり、契約できる保険の種類が狭まるなどの注意点もあります。

ファイナンシャルプランナーや保険会社、保険代理店などに相談して、本当に解約しても問題がないかを確認した上で手続きを進めるようにしてください。

満期保険金のある生命保険

満期保険金が受け取れる生命保険は数多く存在しますが、代表的な例としては以下が挙げられます。

それぞれ、どのような特徴がある保険なのかを簡単にご紹介していきます。

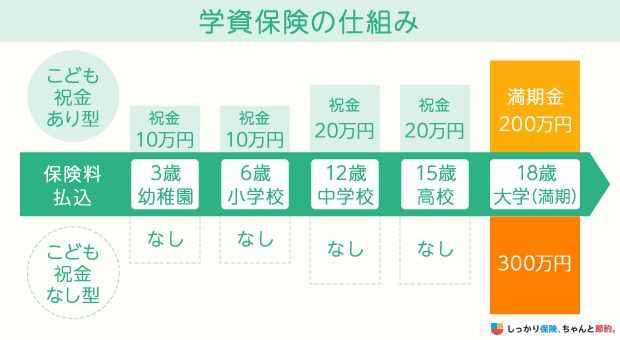

学資保険

学資保険は、子供の教育資金の準備を目的とした保険のことです。

毎月保険料を支払うことで、子供が一定年齢に達した際のお祝い金や、満期を迎えた際の満期保険金を受け取れます。

また、多くの学資保険は、契約者(一般的には親)に万が一のことがあった場合、それ以降は保険料の払い込みが免除されます。

免除されたあとも、お祝い金や満期保険金は契約時に定めた通りに支払われます。

子供の将来的な教育資金について不安がある方は、以下の記事でメリットとデメリットを見比べた上で、自分に合っていると思った場合にお申し込みください。

養老保険

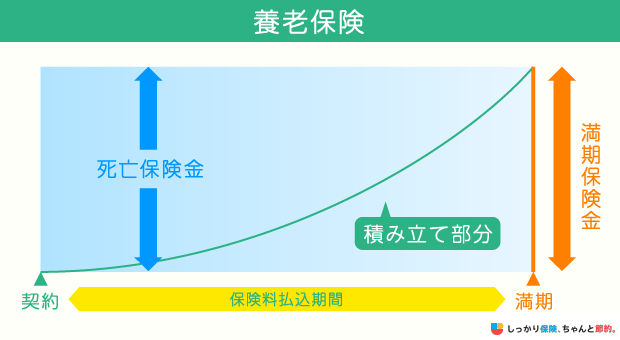

養老保険は、死亡時や高度障害状態となった時に保険金が受け取れる保険です。

保険料の払込期間が満了を迎えた際には死亡保険金と同額の満期保険金が受け取ることができ、その金額は払い込んだ保険料以上となることがあります。

万が一のことがあった場合の死亡保障を用意しながら、無事に満期まで生存したときは満期保険金を受け取れる点が養老保険の主な魅力です。

その一方で、定期保険や終身保険に比べて毎月の保険料が割高で、契約期間を更新できないタイプが多いことがデメリットです。

そのため、養老保険だけで万が一の場合に必要な死亡保障額を賄うのではなく、他の定期保険や終身保険との組み合わせで備えておくと毎月の保険料を安く抑えることができます。

養老保険は以下の記事で詳しくまとめているので、興味のある方はあわせてご確認ください。

生存給付金付定期保険

生存給付金付定期保険は、死亡すると死亡保険金が支払われる定期保険に、生存していることで一定期間が経過するごとに、給付金が受け取れる保障が付いた保険です。

生存給付金を受け取れるため、掛け捨て型の保険と比較すると保険料が高く設定されています。

受け取るタイミングは2年ごとや3年ごとが多く、商品によっては、生存給付金を据え置きにすることで所定の利率で計算された利息がつくこともあります。

また、保険の満期時にも生存給付金を受け取れます。

満期保険金の受け取り方

最後に、保険が満期に達したときの満期保険金の受け取り方を確認しましょう。

満期保険金はいつ・どのように受け取れる?

保険の満期が近づくと、保険会社から連絡が来ます。

その連絡の際に書類が送られ、その書類に受け取り先の口座を記入することで保険会社からの保険金を受け取ることができます。

保険金が振り込まれるのは、保険期間満了日以降となります。

満期保険金の受取期限は?

保険法第95条によると、保険金や解約返戻金などを返還する権利は、その返還の権利が発生した日から3年間と定められています。

3年が過ぎると時効となります。

しかし、基本的に保険会社は返還すべきお金は時効によらず返還するというスタンスであるため、こちらから請求することで返還に応じてもらえる場合があります。

満期保険金は受け取らず、据え置きできる?

満期保険金は、据え置きすることが可能です。

据え置きとは本来受け取れる保険金を受け取らず、保険会社に一定期間預けることで利息をもらえる制度のことです。

据え置きしている保険金は、いつでも引き出すことができます。

満期保険金を受け取ったら確定申告は必要?

給与所得者で確定申告が費用かどうかは、一時所得が20万円を超えているかによります。

満期保険金を一括で受け取ると一時所得となります。

一時所得の計算式

一時所得 = 満期保険金 -(支払保険料総額 - 剰余金)- 50万

課税対象となる金額の計算式

課税対象となる金額 = 一時所得 × 1/2

満期保険金額による所得が発生した際には、仮に一時所得額が20万円以下であった場合も、その他の一時所得額と合算し20万円を超過する場合には申告が必要となります。

もし満期保険金を受け取ったにもかかわらず確定申告をしなかった場合、税務調査の対象になるかもしれません。

ご自身の一時所得総額がいくらになるか確認して、必要に応じて申告するようにしましょう。

満期保険金に関してよくある質問 Q&A

満期保険金に関してよくある質問 Q&A

Q. 満期と満了の違いは何ですか?

A. 満期が保険の契約によって決められた保険期間が終了することを指すのに対し、満了は保険料の支払いが終わることを指します。

たとえば、終身保険は保障が一生涯なので、満期がありません。

ただ、保険料を支払う期間は決められているので、満了は存在します。

似たような言葉ですが、意味は異なるので、混同しないように注意しましょう。

Q. 終身保険が満期になるとどうなりますか?

A. 終身保険の保障は一生涯続くため、契約期間の終了を意味する満期は存在しません。

そのため、満期保険金も受け取れません。

その代わり、被保険者が死亡した際は死亡保険金が支払われますし、途中で解約すると解約返戻金を受け取れます。

ただ、解約返戻金は場合によっては元本割れが起こるリスクがあるので、解約のタイミングには注意が必要です。

まとめ

満期保険金は、保険期間終了時(保険の満期)に契約者が生存していた場合、保険会社から契約者に対して支払われるお金のことです。

税金の種類が異なれば計算方法も変わってくるので、受取人を誰にするかで納税金額が大きく異なる可能性があります。

詳しい計算方法や、いま加入している保険で満期保険金を受け取った場合の納税額については、お金の専門家であるファイナンシャルプランナーまでご相談ください。

- 諏澤 吉彦

- 京都産業大学教授

.png)